新股速递 |益达教育,披着教育概念的软件开发商

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

今年港股迎来教育公司上市潮,多家知名教育企业登录港交所,但益达教育并非其中一员。虽然简称与教育公司类似,但其本质上是一家与教育相关的软件开发公司。在今年3月递交的招股书审计报告过期之后,益达教育于11月26日再度提交IPO申请。

一、公司概况:职业培训软件开发商

益达教育科技控股有限公司是一家主要向中国院校提供职业培训软件的软件开发商。目前公司拥有超过260项软件产品,是75项软件著作权所有人。而公司的客户覆盖全国超过25个省级行政单位,终端用户在2017财年达到107名。

产品组合

公司目前主要提供五类软件产品,包括企业模拟软件、3D跨专业软件、创新创业软件、智慧供应链培训软件及大型公开网上课程MOOC云端学习平台。

公司产品覆盖面十分广泛,涉及物流、国际贸易等8个学科,以及货运、货柜、外贸码头等13种实体运营。

按照收入占比计算,今年前9个月公司收入最多的产品依次是创新创业软件、企业模拟软件和MOOC云端学习平台。五类产品收入分布相比15年更加平均,产品组合抵抗市场风险能力有所提升。

其中,创新创业软件(主页见下图)2015年的收入总占比仅为5.2%,但自2016年起提高至35%-43%范围内,跃升为公司第一大收入来源。该类型软件收入的快速增长与国家推行“大众创业、万众创新”政策时间基本吻合,反映出公司把握政策风向的能力。

资料来源:招股书,华盛证券

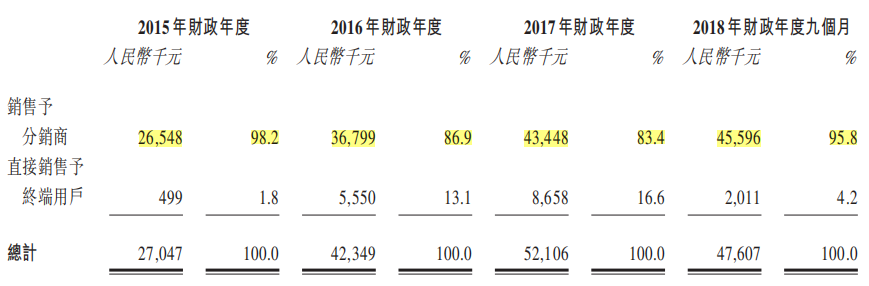

销售模式

公司主要采用分销商和直销两种渠道将产品出售给用户,即国内各大职业学校。而分销商仍然是公司的主要销售渠道,15年至今收入占比保持在83%以上,具体见下图:

资料来源:招股书,华盛证券

但整体上公司的直销渠道在15-17年间呈上升趋势,17财年收入总占比达到16.6%,所以公司对客户资源的掌控力正在逐步提升。

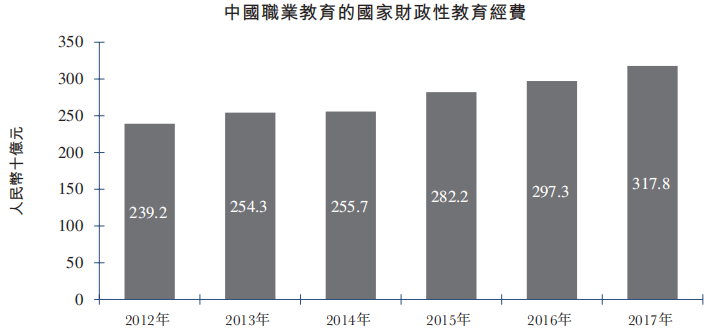

二、行业概览:政策利好下的职业培训软件市场

中国的职业教育与普通教育共同组成中国正规教育分部,近年由于国家一系列刺激政策,中国职业教育财政性经费逐年增加,12-17年间复合年增长率约为5.8%。

资料来源:招股书,华盛证券

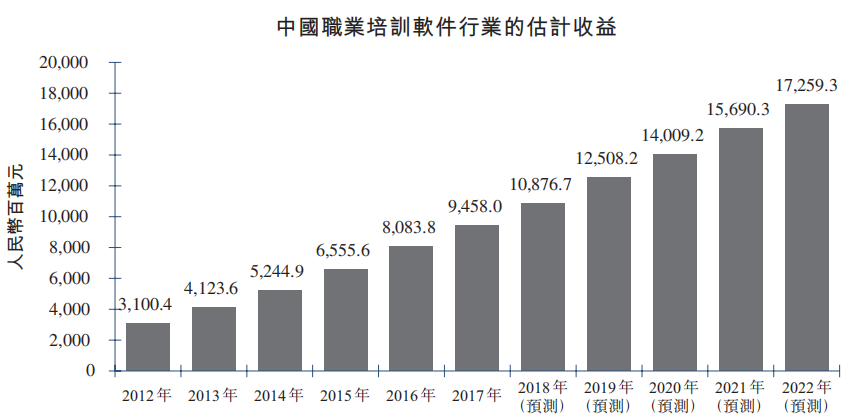

经费的增长直接推动中国职业培训软件市场的增长,该市场规模在去年达到94.58亿人民币,12-17年复合年增长率达到约25%,未来五年在教育信息化政策的持续利好下,仍将以12.2%的复合年增长率继续增长。

资料来源:招股书,华盛证券

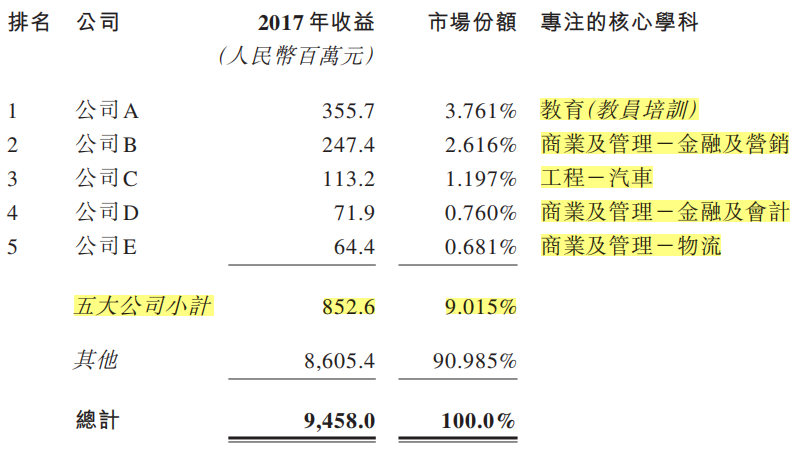

竞争格局

目前中国职业培训软件市场仍处于分散状态,相关软件公司数量超过2000家,前五大公司总计市场占有率仅为约9%,专注学科也较为分散。而公司目前的市场占有率约6%,超过行业平均水平。

资料来源:招股书,华盛证券

所以在目前较为分散的竞争格局下,如果公司能够在特定学科或产品上形成突破点,将会获得较大的发展空间。

三、财务简析:两年内营收翻番,推广开支飞涨

资料来源:招股书,华盛证券

公司去年实现营收5210.6万人民币,接近2015年的2倍,主要的增长驱动力包括:新产品智慧供应链培训软件的上市;创新创业软件销量的增长;客户数量的增长。

此外,截止今年9月30日公司储备合同规模达到1440万人民币,预计将确认为2018年财政收入。而年末也是职业培训软件的旺季,所以按目前业绩看,公司今年有望继续录得营收增长。

成本方面,公司的收益直接成本主要来自于软件相关的无形资产摊销,2015年占营收比高达97.8%,16-17年占比在41%-45%左右。

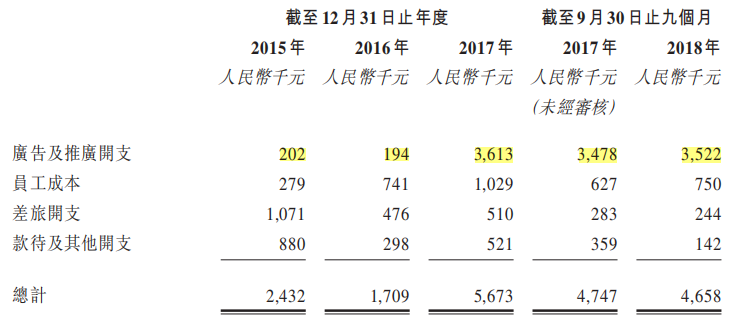

而公司的主要支出集中在销售支出,自2017年起,公司该项支出显著提升,主要原因是广告及推广开支大幅提升,反映出公司在营销上采取更主动的策略。从营收增长方面看,公司营销支出取得应有的效果。

资料来源:招股书,华盛证券

四、竞争优势与风险点:把握政策优势,关注人口增长

公司的主要竞争优势在于,其成功把握住国家近年对职业教育和创业创新的扶持政策,通过对应的产品获得业绩快速增长,同时积累一批客户资源。而由于公司的本质是一家软件开发商,所以近期国家对民办幼儿园等教育领域的收紧不会对公司造成显著影响。

公司的风险点在于,人口增长放缓的趋势将影响职业教育学校的入学人数,对职业培训软件的需求有一定负面影响。同时,公司目前的主要产品对政策的依赖性较强,所以也需要关注相关政策的变动和调整。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP