中金2019年交运行业展望:攻守兼备

本文来自微信公众号“中金点睛”,作者中金公司研究部。

航空:驭险起飞

2018年在经济下行、油价大幅上涨30%压力下,航空公司仍实现了主业盈利正增长,彰显行业量(供给侧改革)价(票价市场化)改善。展望2019年,油价和汇率的风险仍然存在,但同比负面影响减弱。即使考虑经济增速下行和汇率风险,行业价上仍将受益票价市场化,量上供给侧仍在控制,我们预计2019年各航司净利润仍能同比大幅增长。民营航空同样受益行业改善,与国企股权合作有望稳定票价,板块估值为历史低位,已经反映悲观预期。

此外,对于机场行业来讲,民航局控总量政策实施效果体现,预计2019年将继续影响机场内生增速,业绩驱动力将由客流量增长逐步转为客流量变现能力的增长。展望2019年,枢纽机场时刻仍然紧张,关注北京大兴机场进展及经济波动下机场收入结构优化。

航运:踏浪上行

作为长周期行业,周期是否上行看供给,周期走多高看需求,这也是为何在中国铁矿石进口负增长的2018年,BDI仍延续了2016年开始的上升周期。展望2019年,我们对航运子板块的排序为干散货、油运、集运。三个板块在手订单与运力之比均处于近20年历史低点,未来交船量较少,而15岁以上老船占比14%/19%/15%,IMO低硫燃油限制等环保要求下减速航行以节省燃油成本可能成为行业的应对办法,老旧产能有望加速拆解淘汰。我们认为航运市场将踏浪上行,虽然在过程中可能存在波动。

此外,2018年港口货物吞吐量增速放缓,货种之间有所分化,出口集装箱增速放缓。国内港口行业面临经济转型的压力,出口依赖度下降,对大宗商品的进口增长也可能随房地产投资而承压,我们认为吞吐量增速面临下滑的压力。展望2019年,我们建议从以下三个角度选股:1)自下而上精选个股;2)优选业务相对多元化、能够提供未来增长驱动力的公司;3)自上而下可能受益于京津冀、湾区经济和自贸区等国家战略的公司。

公铁物流:攻守并举

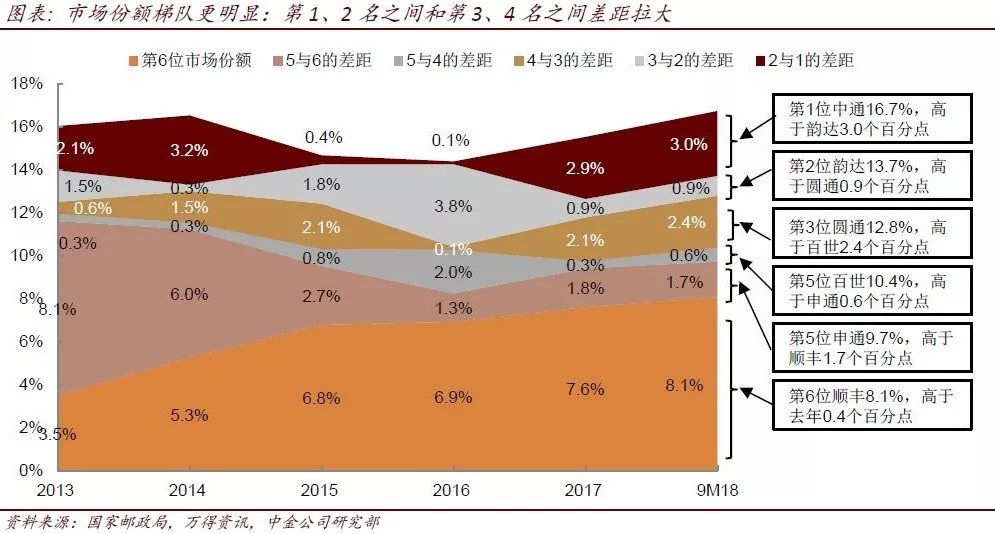

2018年快递行业/上市公司/双十一业务量分别增长27%/36%/28%,与低端消费更相关的快递即使受经济下行影响,预计明年业务量增速仍在20%以上(龙头公司增速更快),我们认为快递行业仍具有高成长性,网购聚焦低端消费,经济下行对其压力不大,今年行业竞争稍有加剧,但格局仍持续改善,社保压力近期已经缓解,而通达系目前估值为上市后最低,继续推荐。

我们看好公路板块,与市场印象不同的是,乏味的公路板块中个股可以持续跑赢市场:宁沪高速/深高速/粤高速过去五年每年跑赢大盘。展望2019年,公路受经济影响小,只要人口和汽车保有量增加(即使销量下滑)就可以驱动车流量;客车为主的公路受政策影响小,分红收益率在5-7%之间,为良好的绝对回报品种。而对于铁路, 2019年建议关注改革,资产证券化、土地开发、客车票价提高或能落地等,均有望带来结构性投资机会。

扫码下载智通APP

扫码下载智通APP