招商证券:从国内外经验看宝钢和鞍钢(00347)合并可能性

本文来源于“进门财经”微信公众号。

本周三市场出现宝钢和鞍钢(00347)合并重组传闻,两家公司股价盘中都出现异动,周三晚间,两家钢铁公司双双澄清,未就合并进行过任何的商谈或意思表示。鉴于2016年宝钢和武钢合并的先例,以及钢铁行业去产能的现状,市场对于宝钢和鞍钢重组仍然抱有很高的期待。

钢铁行业基本面尚处于震荡寻底过程中

从近期跟踪的贸易商出货量和终端成交来看,每周的成交数据从高位逐步下移,这也符合季节性规律。从往年看,11月下旬开始,随着天气转冷,特别是北方地区开工逐步减弱,出现需求季节性的淡季。唐山高炉开工率在79%左右,下滑了2%左右。上周开始正式进入北方采暖季限产,跟去年同期比较,2017年采暖季限产首周开工率环比下滑了20%左右,本次首周限产大幅低于预期。

库存方面,截至上周高材库存860吨左右,环比继续维持下降趋势,但是降幅有所收敛,同比低于去年。钢厂由于产量没有下降,所以钢厂库存继续有所累积。从供需来看,需求逐步进入淡季,限产低于预期,虽然库存比较低,但供需情况逐步走弱。因此我们看到钢价在过去一段时间出现一定幅度的回调,特别是本周期货的大幅回调导致现货端观望情绪比较浓,成交清淡,现货本周回调力度较大。

近期钢厂利润出现分化,整体有所下滑,原材料跌幅也较大。后续来看,地产开工维持在高位水平,基建需求没有看到明显启动迹象,但也有望释放一定的增量。总体来看需求在未来一两个月出现大幅下降的可能性比较小。考虑到淡季因素,后续两个月需求还会出现边际性的下滑。限产大方向是有所放松,考虑天气原因,政策方面还会有所反复。这里有一定的不确定性。现货下跌后冬储也是未来需要关注的一个方面。

总体上看,基本面尚处于震荡寻底过程中。需要等待价格和需求回调后,行业减产,预计在春节之前行业会有见底,基本面会有反弹。股票建议关注年报前后板块积极分红的机会。从三季报来看,行业盈利快速回升,加上这两年钢铁行业上市公司管理的集体提升,财务状况得到全面改善,负债率出现较大幅度下降,全行业上市公司负债率60%左右。部分公司现金流较好,根据测算,2018年整个板块的股息率在6%-8%之间。后续等待行业新的供需平衡出现之后,可以重点关注分红率较高的公司。股息率较高的公司比如方大特钢、柳钢股份、三钢闽光、宝钢股份、马钢股份、鞍钢股份、太钢不锈都值得关注。

从国际国内经验分析宝钢、鞍钢合并可能性

关于宝武钢铁和鞍钢股份合并的信息,相关各方都进行了澄清。从海外经验来看,整个世界钢铁的发展史,从某种意义来说,就是一个产业并购整合的发展史。历史上经历了四次兼并重组浪潮,分别确立了美国、日本、欧洲这些钢铁强国的地位。以日韩为例,他们排名前两位的公司市占率达到80%水平。从世界范围来看,整个钢铁行业并购重组的效果基本有以下几个:一是应对产能过剩,通过并购重组淘汰一些落后产能,从而逐步达到新的供需平衡状态。二是重组对行业上下游溢价能力有所提升;三是钢铁是规模效应的行业,兼并重组后企业更能发挥规模经济和协同效应,提高竞争力。

根据国内经济发展情况来看,钢铁行业需求仍然处在峰值区域,下降周期还没有开启。这就意味着,去产能完成后,整个板块还会面临比较大的系统性机会。随着去产能任务的完成,有几个方面需要解决。一是优势资源的整合,二是如何通过重组引发规模和协同效应。早几年因为产业布局导致的无序竞争问题也需要改善。这几年大家比较关注的环保问题也是急需改善的方面。目前来看全国前十家钢铁企业的集中度只有34%左右的水平,与发达国家相比仍有一定差距。整个钢铁行业兼并重组浪潮在去产能完成后,条件是逐步成熟的,客观需求也是非常紧迫的。

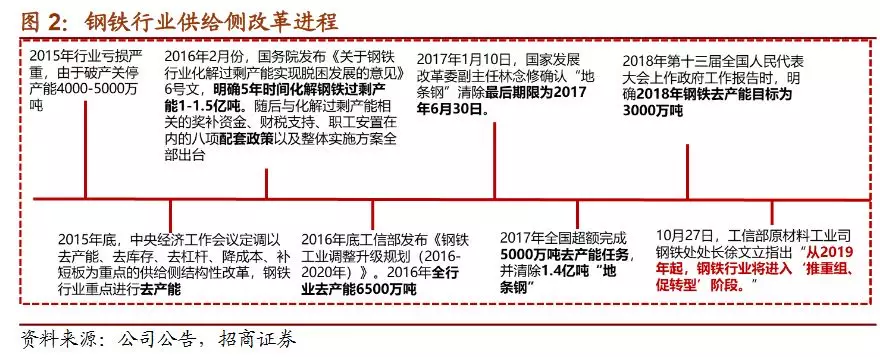

从政策方面来看,2016年工信部、发改委、国资委都已经出了相关文件,包括钢铁十三五规划,以及钢铁行业兼并重组与处置僵尸企业意见都明确提出到2025年,中国钢铁行业60%-70%的产量集中在前十大集团当中。我们认为2015年是钢铁去产能的元年,从2015年供给侧改革至今,整个钢铁行业去产能已经完成了绝大部分,去产能总量接近2亿吨,基本完成目标。钢价和钢企利润得到全面回升。

2016年宝钢合并武钢是近几年国内钢铁行业并购比较成功的案例。2016年之后没有看到并购重组相关的动作,去产能完成后,预计政府层面主导的并购重组概率较大。下一阶段行业即将进入到以兼并重组为主的供给侧改革的第二阶段。

我们仅从逻辑上分析宝武钢铁和鞍钢股份重组的可能性,以及如果合并带来的影响。从自上而下的逻辑来看,宝武钢铁和鞍钢股份同为央企,控制人为国务院国资委,相对于其他地方国资委之间的兼并重组,涉及的利益相对较少,合并阻碍也相对较少,具备一定的可持续性。这一点跟宝钢和武钢的合并类似。从产品来看,两家都是板材龙头。从区域、产品角度来看,业务重合度比较高,一旦整合协调效应明显。微观方面,人事这一块也有迹可循。

假设两大集团合并,对企业会带来哪些影响?第一从产能端来看,宝武钢铁的粗钢铁产能在7000万吨左右,鞍钢集团3800万吨,如果合并,粗钢产能达到1.1亿吨,将一举成为全球粗钢产能第一的企业。钢铁是规模效应较为明显的行业,强强联合肯定会带来一加一大于二的效果。第二,两家都是板材龙头,核心品种在合并后市占率会得到进一步提升。在成本控制上,合并扩大后对上游的溢价能力提升。区位上,强强联合生产基地基本能够覆盖全国,东北、华东、华中、西南地区、华南的广东、西北的新疆基本都能覆盖,可以实现优势资源互补。也可以实现同类产品全国销售的协调统一。

扫码下载智通APP

扫码下载智通APP