除就业和通胀,FED还关注什么?

本文来自微信公众号“广发香港”,作者广发宏观郭磊团队。

报告摘要

美国利率周期与经济周期的关系。

美联储往往在美国经济复苏到过热阶段启动加息,美国经济滞胀中后期结束加息。1982年至今有三次例外,1984年7-8月,1987年1月以及2015年12月,这三次美联储加息操作均是在美国经济衰退期。

美联储往往是在经济滞胀中后期到经济衰退期启动降息周期,经济复苏后结束降息。比较特殊的三次是1987年11月-1988年2月的降息、1998年11月的降息以及2003年6月的降息;其中前两次是加息周期中的阶段性降息,2003年6月的降息操作尽管是2001年启动的降息周期的延续,但彼时美国经济已经进入过热阶段。

此外,失业率下滑是加息的必要但不充分条件,而失业率回升是降息的充要条件。

除经济周期外,美联储政策调整还会考虑哪些因素?

从1985年以来利率周期与经济周期的背离评估,美国金融资产的大幅波动以及外围环境的不确定性也可能影响美联储货币政策节奏。

1987年美股重挫曾干扰美联储货币政策节奏。1986年5月-1989年5月可谓美联储的完整加息周期,此间美联储却曾在1987年11月4日-1988年2月11日实施过3次降息操作。从时点上看,大概率是为了应对1987年10月美股暴跌。主因是金融资产价格的大幅波动会对居民收入及消费产生明显影响,进而干扰美国经济前景。

外围风险或不确定性也有可能改变美联储货币政策既定路径。1997-1998年爆发的亚洲金融危机曾令全球避险压低了长端美债收益率,并最终导致美国长短端利率水平于1998年6-7月出现倒挂,商业银行惜贷。美联储随即在1998年9-11月实施了三次降息操作。此外,2015年8月和2016年初的全球金融市场动荡也均对当年美联储加息节奏产生了干扰。

什么因素触发了鲍威尔态度的转变?地产景气度变差或是催化剂。

目前美国失业率仅3.7%,为近50年低点;核心PCE同比也达到美联储目标。但与此形成反差的是近期美联储主席鲍威尔及负债货币政策的副主席表态突然转鸽。我们认为美国地产景气度下滑或为催化剂。

加息、缩表背景下,美国房地产景气度持续下滑。美国标准普尔/席勒20大中城市房价指数同比增速在2018年4月-8月间持续5个月放缓,为2014年12月以来的首次。此外,2018年11月代表美国地产市场景气度的指标NAHB房地产市场指数已经跌至60,为2016年8月以来最低水平。在加息与缩表的同时作用下,我们预计2019年美国房地产景气度大概率进一步下滑。

美联储或已进入“随机应变”阶段。除地产景气度下滑外,美联储或许也在警惕美股进一步调整以及新兴市场风险爆发的潜在可能性。尽管难以预计2019年美国经济放缓程度以及金融资产会否出现较大级别的调整,但美联储或已进入“随机应变”阶段。

正文

金融危机后,美联储将其货币政策目标定义为“充分就业以及2%的核心PCE”。且与金融危机前相比,危机后美联储更注重与市场之间的信息沟通。除了价格工具和数量工具外,前瞻指引也被视为一种重要的货币政策工具,经济展望、点阵图以及美联储官员讲话都是市场观察和前瞻美联储货币政策活动的重要途径。

目前美国失业率仅为3.7%,为近50年低点;核心PCE同比连续4个月报于2%,达到美联储目标值。但与此形成反差的是11月14日美联储主席在对总体经济前景表示乐观的同时也列举了经济增长所面临的潜在挑战:国内财政刺激效应消退,近期房市出现的一系列放缓信号等[1]。此外,负责货币政策的美联储副主席Richard Clarida表示,目前的基金利率目标区间为2%-2.25%,已经接近中性利率的区间[2]。

我们认为美联储主要官员的表态或与景气度有所下滑的美国地产市场有关,另外也是警惕美股调整和新兴市场风险爆发的潜在可能性。历史数据表明,美联储在美股重挫和外围环境存在不确定性的阶段均调整了其货币政策节奏。换言之,尽管难以预计2019年美国经济放缓程度以及金融资产会否出现较大级别的调整,但美联储或已进入“随机应变”阶段。

美国利率周期与经济周期的关系

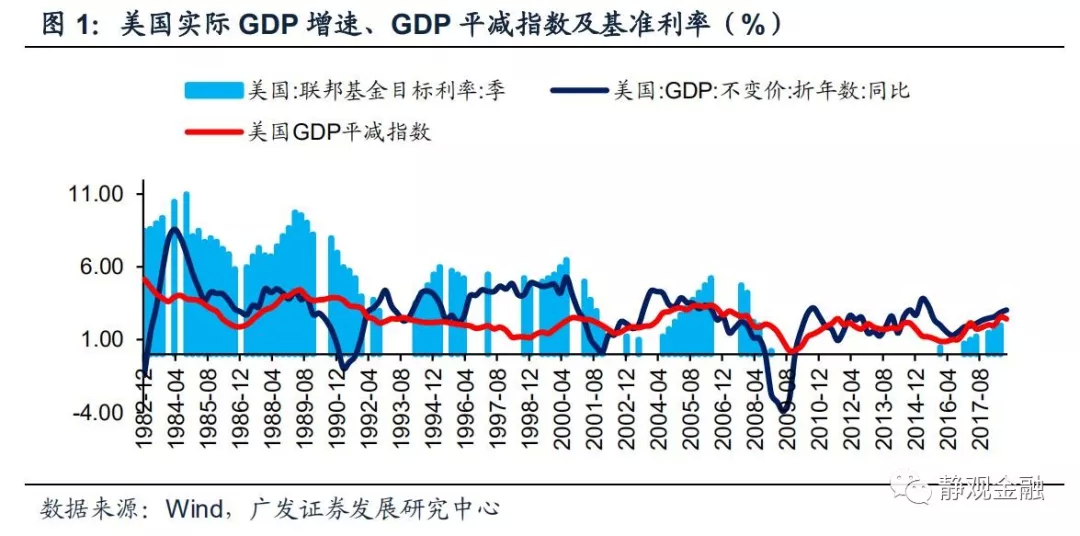

我们用实际GDP和GDP平减指数(通胀)定义美国经济周期:实际GDP增速向上、GDP平减指数回落为经济复苏阶段;实际GDP增速与GDP平减指数同步回升为经济过热阶段;实际GDP增速回落、GDP平减指数回升为经济滞胀阶段;二者共同向下为经济衰退阶段。

根据上述对于美国经济周期的定义,图1所示,美联储往往在美国经济复苏到过热阶段启动加息,美国经济滞胀中后期结束加息。1982年至今有三次例外,1984年7-8月,1987年1月以及2015年12月,这三次美联储加息操作均是在美国经济衰退期。

此外,美联储往往是在经济滞胀中后期到经济衰退期启动降息周期,经济复苏后结束降息。比较特殊的三次是1987年11月-1988年2月的降息、1998年11月的降息以及2003年6月的降息;其中前两次是加息周期中的阶段性降息,2003年6月的降息操作尽管是2001年启动的降息周期的延续,但彼时美国经济已经进入过热阶段。

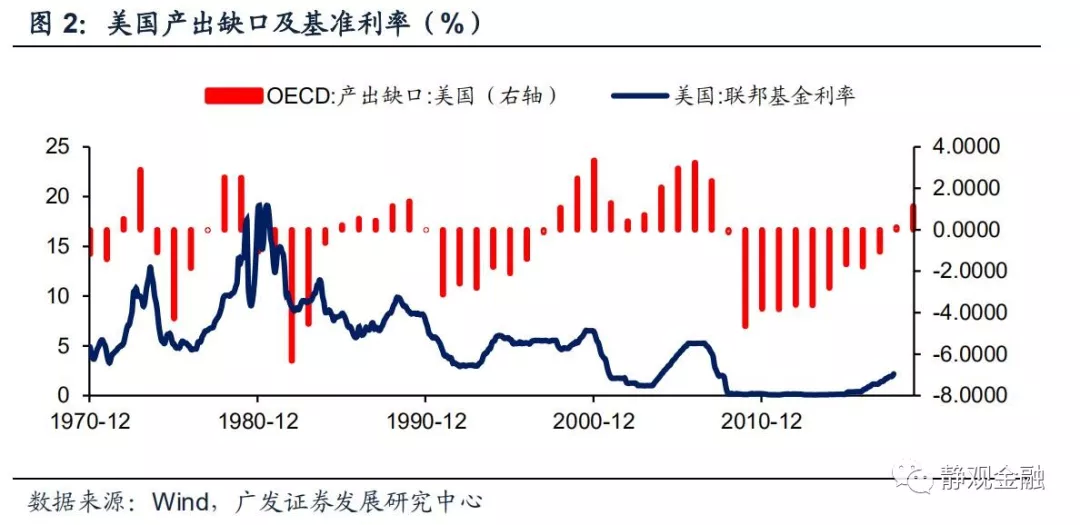

美国基准利率与产出缺口:历史经验表明美联储加息周期几乎都发生在产出缺口回升期,降息周期大多发生在产出缺口回落期。但1984年8月-1986年8月的降息周期以及1998年9-11月的降息周期均发生在产出缺口回升期。

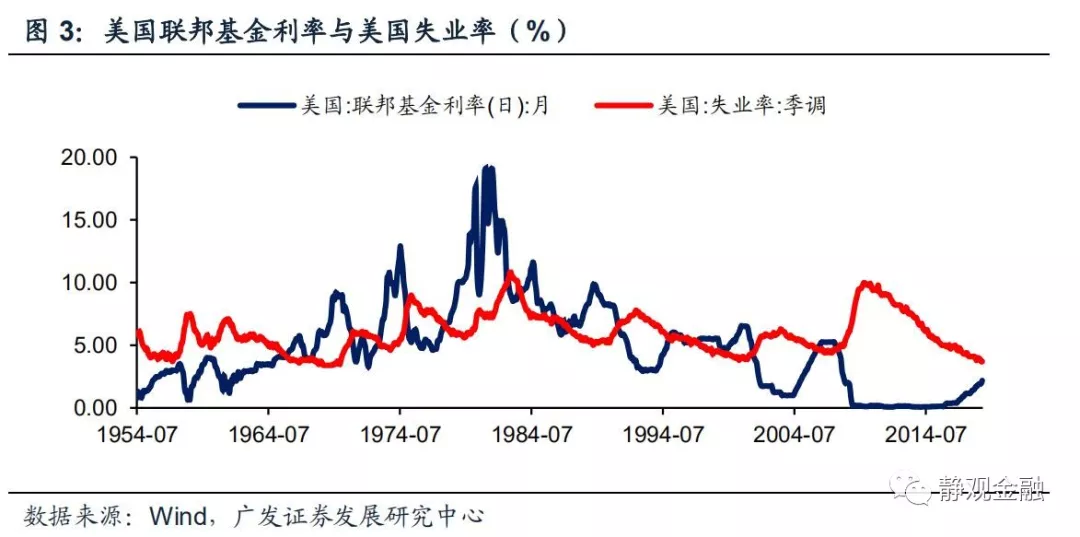

美国利率周期与失业率:失业率下滑是加息的必要但不充分条件,而失业率回升是降息的充要条件。图3所示,美联储的加息周期只出现在失业率回落期,但失业率回升期一定对应着美联储降息,并且降息周期可以(但未必)延伸到失业率回落初期。

除经济周期外,美联储政策调整还会考虑哪些因素?

基于前文,可以判断的是美国经济周期是美联储货币政策的重要依据,但并非唯一影响因素。从1985年以来利率周期与经济周期的背离评估,美国金融资产的大幅波动以及外围环境的不确定性也可能影响美联储货币政策节奏。

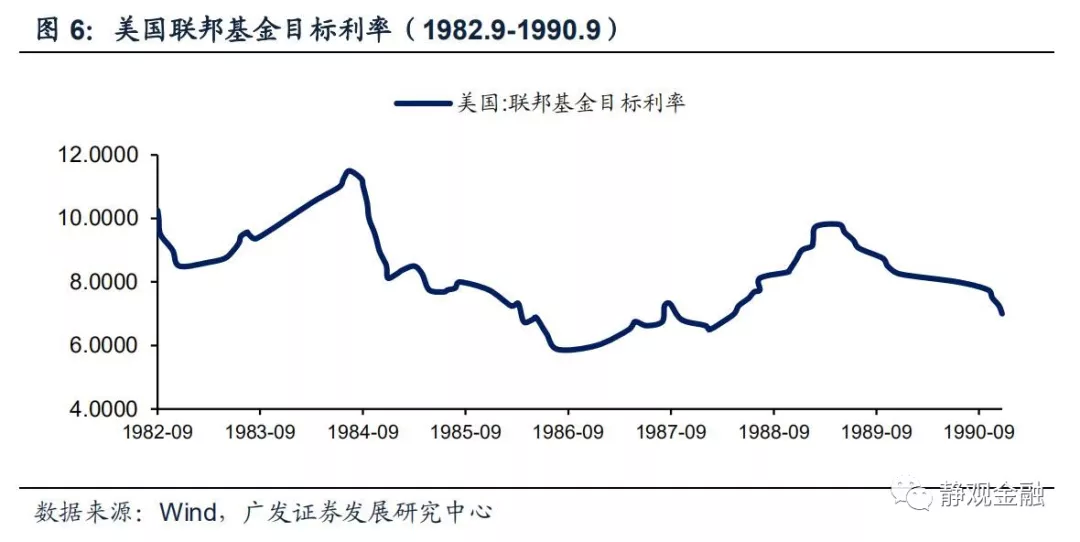

1987年美股重挫曾干扰美联储货币政策节奏

1987年10月19日,美股重挫,标准普尔500指数当日大跌20.5%。我们暂不讨论彼时美股重挫的原因,但至少不是经济衰退所致(与当年财政和贸易逆差有关,但实际经济增长并未下滑)。但如图6所示,1986年5月-1989年5月可谓美联储的完整加息周期,此间美联储却曾在1987年11月4日-1988年2月11日实施过3次降息操作。从时点上看,大概率是为了应对1987年10月美股暴跌。

那么,为什么美联储货币政策会受金融市场运行的影响?我们在报告《从美股调整看新兴市场的或有风险》(2018年10月26日)中指出,由于金融资产在美国家庭部门总资产总占比较高,因此金融资产价格的大幅波动会对居民收入及消费产生明显影响,并且存在两个季度的领先滞后关系。而消费在美国GDP当中占比在七成左右,也就是说,一旦美股出现重大调整,很可能对两个季度后美国经济产生冲击。

换言之,尽管从最终数据上看1987年美股重挫并未导致美国经济增长放缓,但美联储在一定程度上需要消除这种潜在风险,因此金融市场波动也可能对美联储货币政策产生影响。

外围风险或不确定性也有可能改变美联储货币政策既定路径

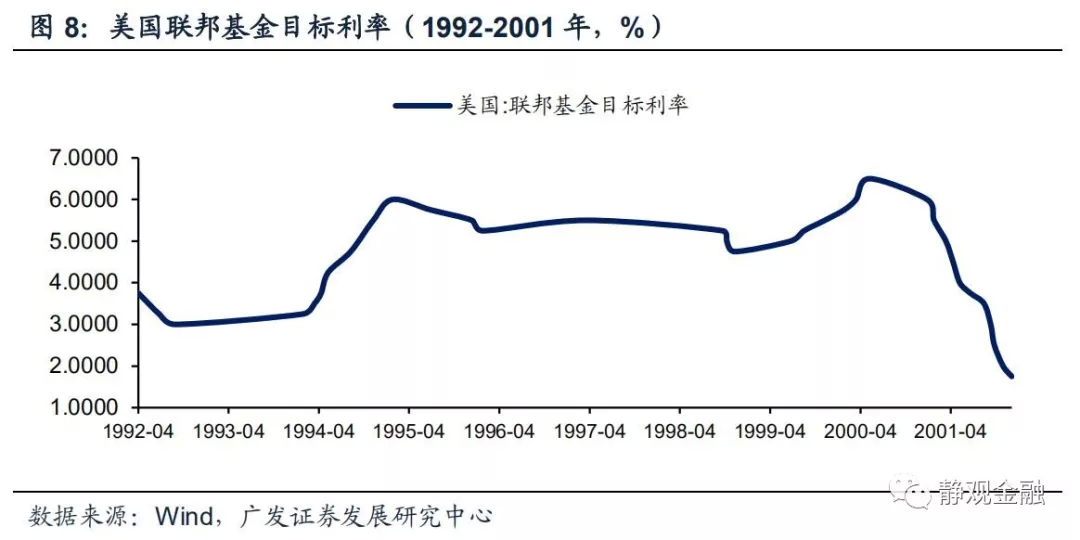

比较典型的案例是在亚洲金融危机爆发后,美联储曾中断加息,并在1998年9-11月实施了三次降息操作。

上世纪90年代,美联储在1990-1992年持续降息,1994年2月-1995年2月转为加息,随后在1995年7月-1996年1月又降息三次,1997年3月重新启动加息后,又于1998年9-11月实施了三次降息操作,1999年重新恢复加息直至2000年5月。可见,整个90年代美联储的货币政策非常灵活谨慎。

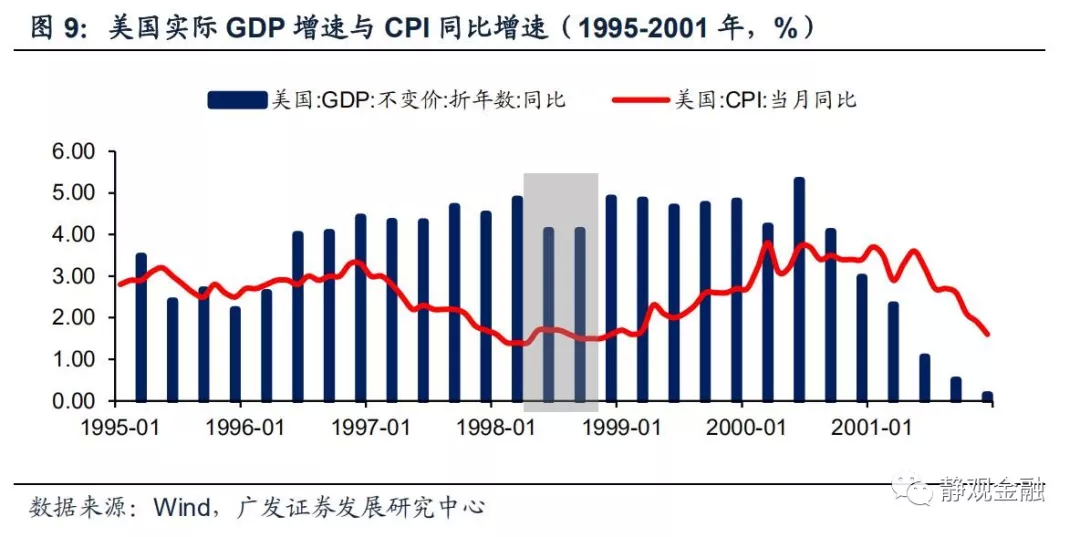

从图9所示的经济数据来看,1998年2-3Q的经济增长下滑很像是临时性因素所致,我们认为这种临时性因素或与1997-1998年的亚洲金融危机有关。联合国统计司数据显示,受到亚洲金融危机冲击1998年美元计价的亚洲实际GDP增速仅为0.02%,而此前与此后十年亚洲的美元计价实际GDP增速均值均为4.7%。

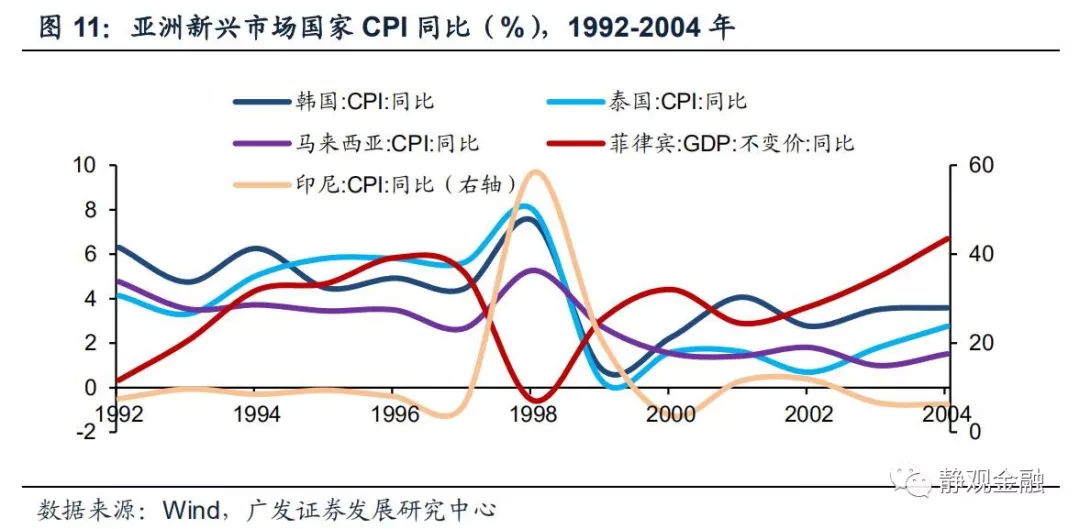

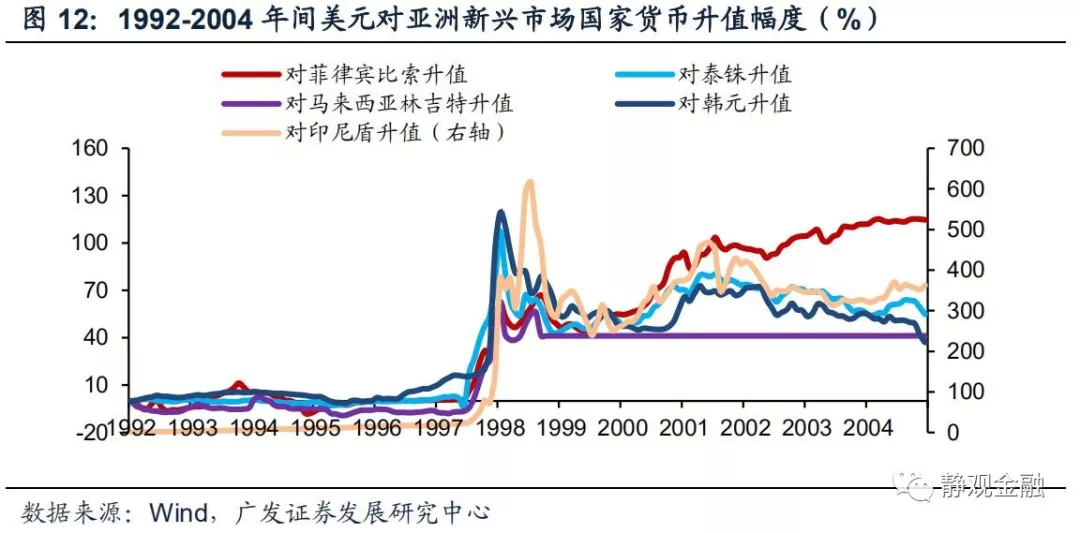

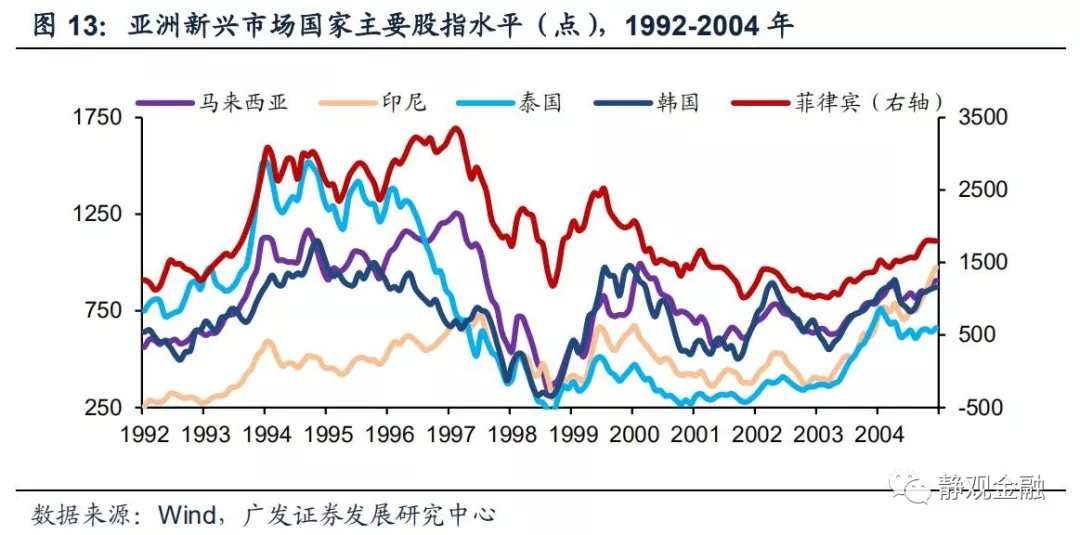

除了各国均出现GDP负增长外,相关国家也出现了一定的通胀问题,其中印尼尤为严峻,在1998年出现了超过50%的通胀;韩国和泰国的CPI同比也在1998年突破8%。与此相伴的是货币的大幅贬值,情况最严重的印尼盾缩水到不足原先的五分之一,而通胀严重仅次于印尼的泰国和韩国也出现了货币贬值超过一半的现象,两者间存在明确的因果关系。在悲观的经济前景下,股市自然未能幸免,各国股市在随后两年内的下跌幅度普遍超过50%,其中最严重的马来西亚达到了73%的跌幅。

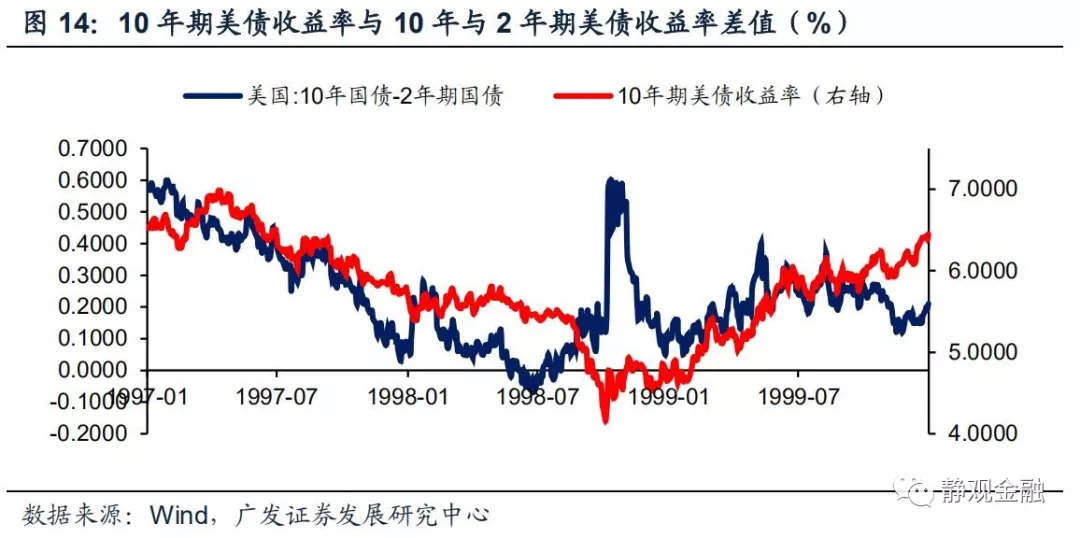

这一过程中市场出现了避险情绪,10年期美债收益率大幅回落,并且1998年6-7月10年期美债收益率与2年期美债收益率出现倒挂。而一旦长短端利率倒挂必然导致美国商业银行惜贷,1998年美国信贷分项指标同比增速就出现了阶段性大幅回落,这与当时利率曲线倒挂有很大关系。换言之,1997-1998年的亚洲金融危机通过金融市场形成了对美国经济(前景)的威胁。为了降低经济放缓甚至衰退的可能性,降息成为了重要的货币政策手段。

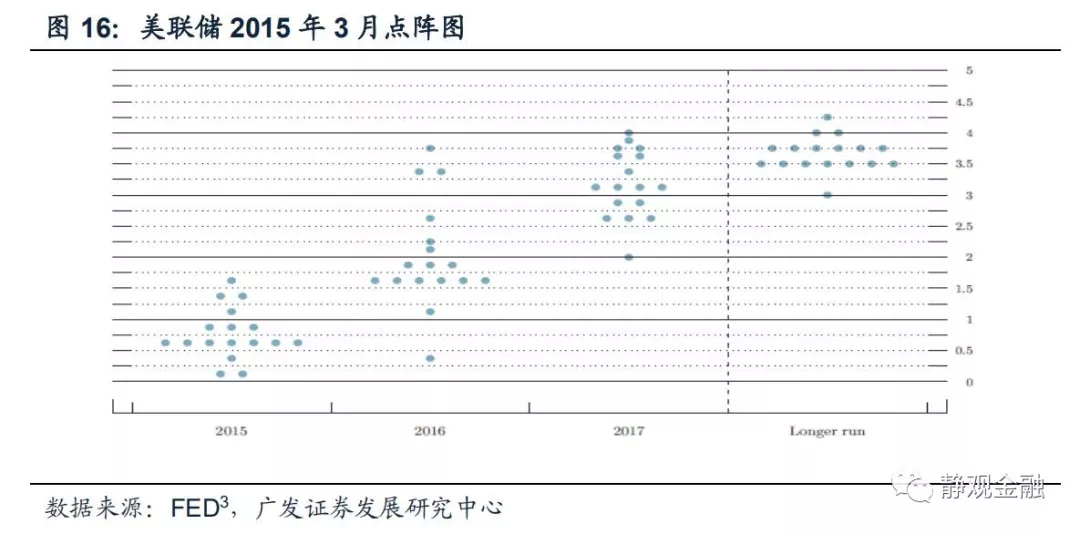

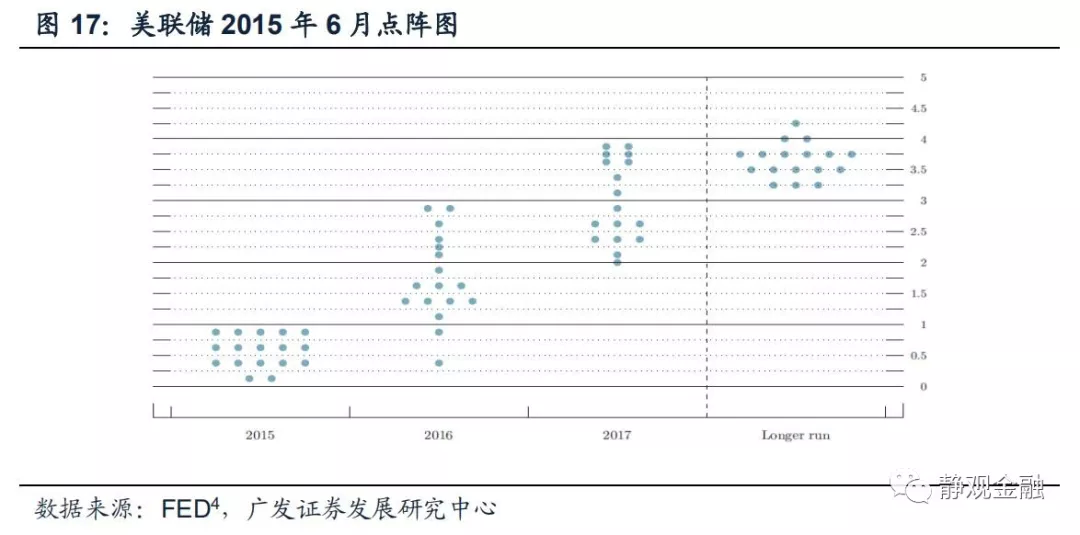

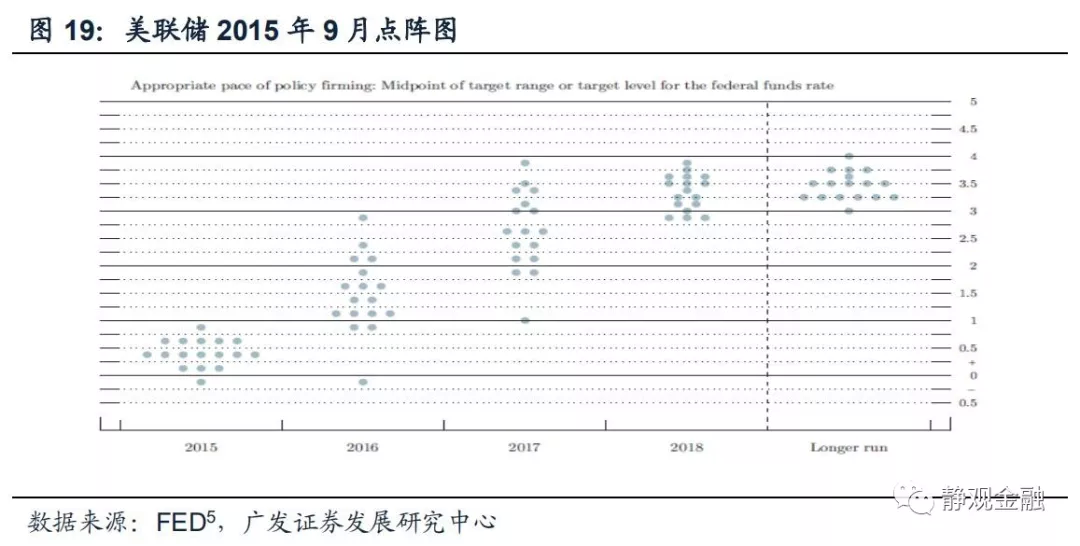

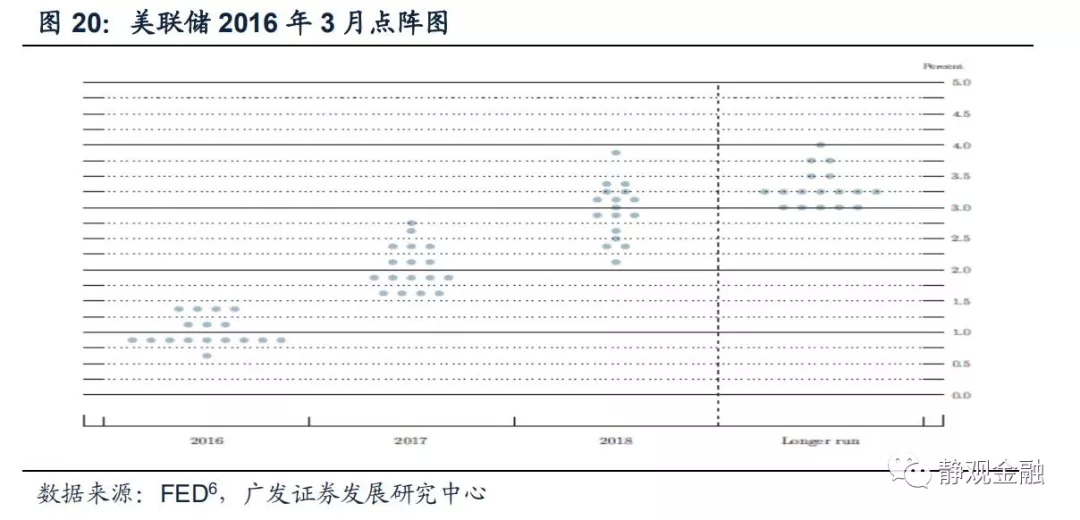

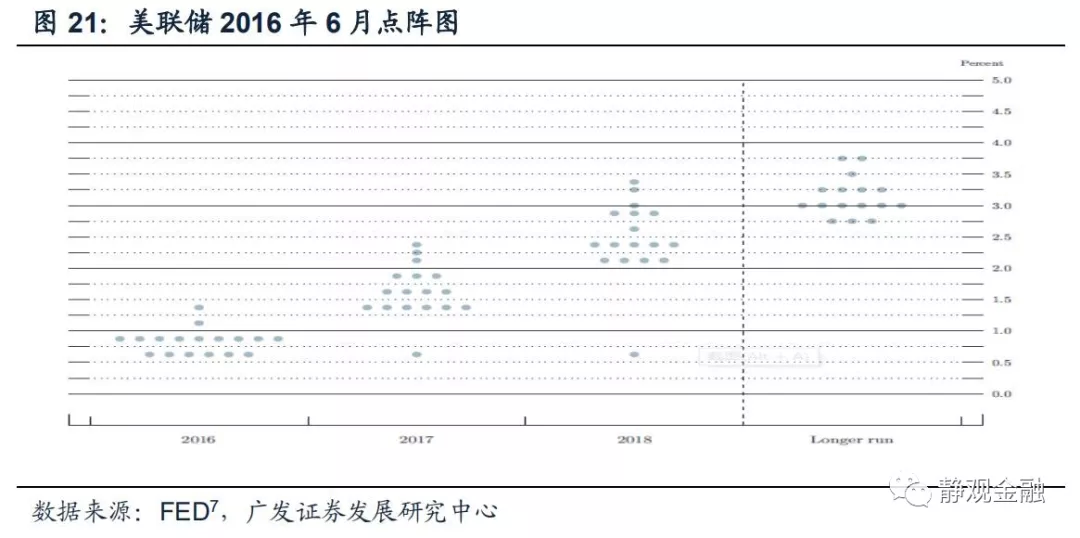

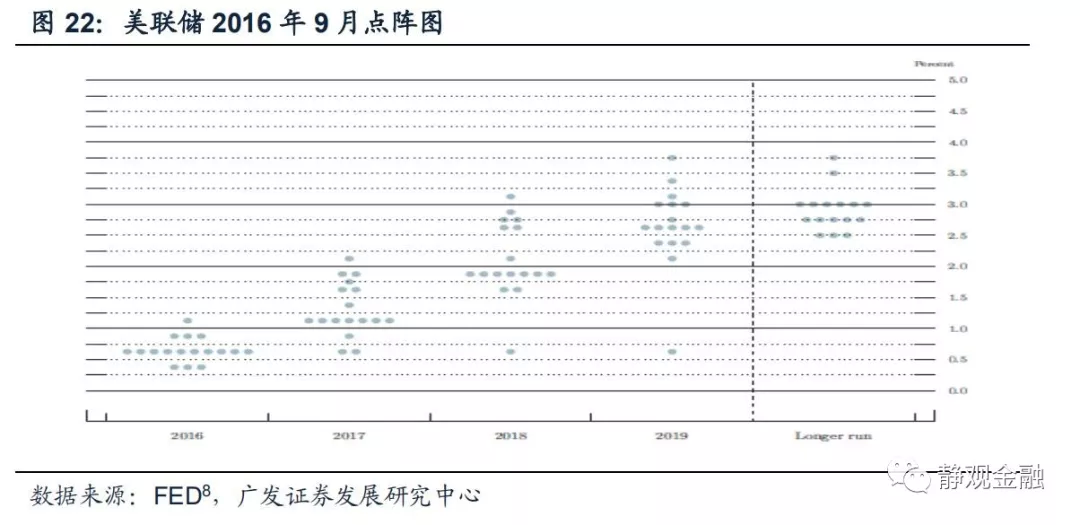

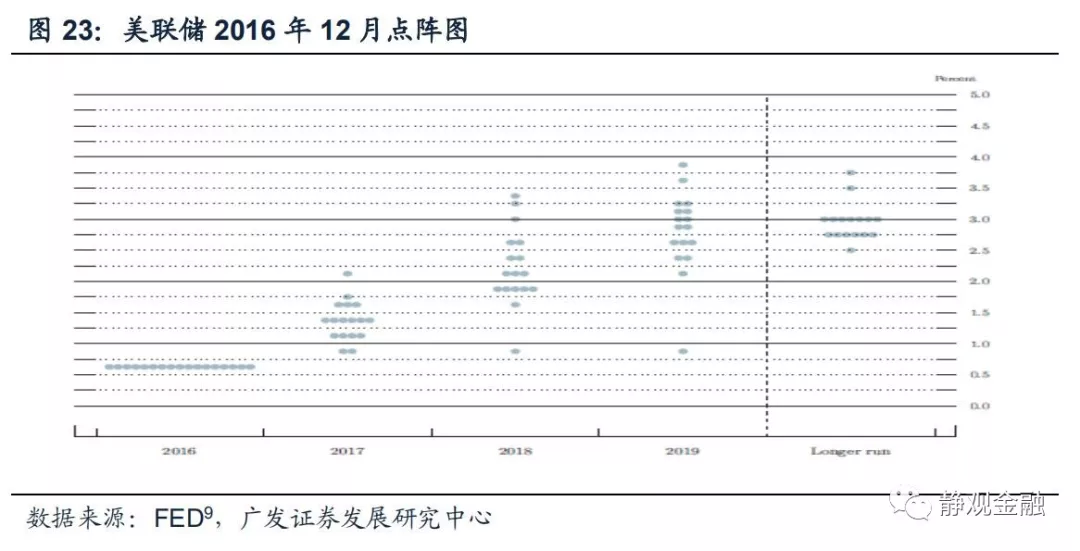

类似的情况在2015-2016年又出现过两次。2015年3月及6月的点阵图均显示美联储计划当年加息两次,但由于当年8月全球金融市场出现动荡,美联储并未在9月启动加息,而是将本轮首次加息时点推迟到2015年12月。我们亦可从2016年美联储点阵图中观察到2016年初全球金融市场动荡也对当年美联储加息节奏产生了明显干扰。2016年3月美联储给出了当年加息2-3次的暗示,6月给出的当年加息暗示调整至2次,9月点阵图隐含的当年加息次数仅剩1次。

上述三个案例表明海外出现风险或全球存在不确定性之际,美联储也会调整其货币政策节奏,因为这种不确定性也有可能影响美国自身经济(前景)。

目前美国失业率仅为3.7%,为近50年低点;核心PCE同比连续4个月报于2%,达到美联储目标值。但与此形成反差的是11月14日美联储主席达拉斯讲话时,除了对总体经济前景表示乐观外,也列举了经济增长所面临的潜在挑战:国内财政刺激效应消退,近期房市出现的一系列放缓信号等。此外,负责货币政策的美联储副主席Richard Clarida表示,目前的基金利率目标区间为2%-2.25%,已经接近中性利率的区间。

我们认为美联储主要官员表态突然转鸽或与景气度有所下滑的美国地产市场有关,另外也是警惕美股调整和新兴市场风险爆发的潜在可能性。尽管难以预计2019年美国经济放缓程度以及金融资产会否出现较大级别的调整,但美联储或已进入“随机应变”阶段。

加息、缩表背景下,美国房地产景气度持续下滑

我们曾在报告《从美股调整看新兴市场的或有风险》(2018年10月26日)中指出,2019年税改对经济的边际贡献变弱,地产景气度也将下滑,二者将共同导致2019年美国经济增长放缓。这两点与美联储主席11月14日讲话内容如出一辙。近期,我们观察到美国标准普尔/席勒20大中城市房价指数同比增速在2018年4月-8月间持续5个月放缓,为2014年12月以来的首次。

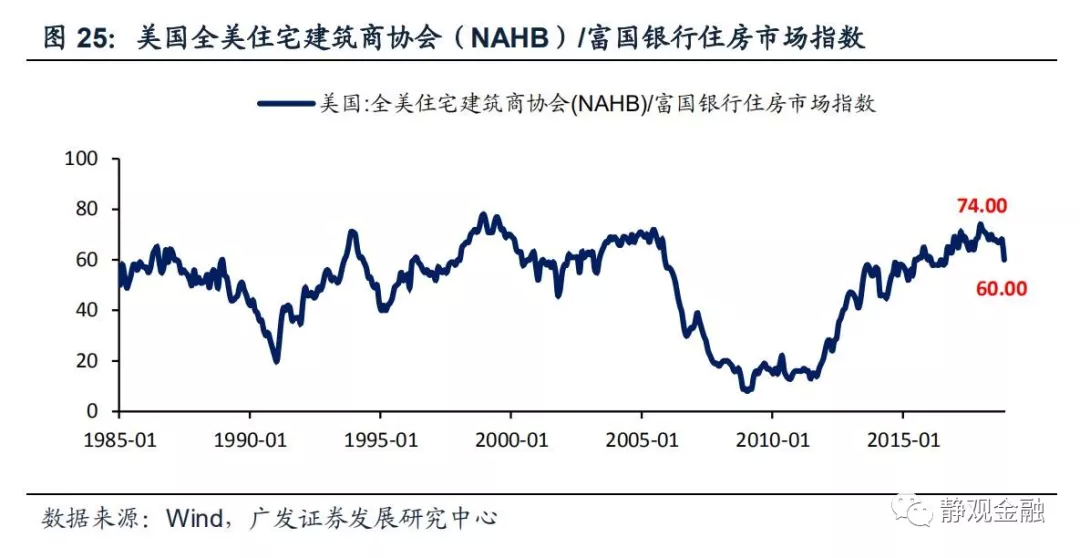

此外,我们在报告《由地产景气度看美失业率何时见底》(2018年8月3日)中指出,美国房地产市场全国住宅建筑商协会(NAHB)/富国银行房地产市场指数就是美国房地产景气度的衡量指标,其原理类似PMI,该指标反映的是约900家住宅建筑商对于住宅房屋销售和新屋开工的预测,高出50表示美国房地产市场前景向好。而2018年11月美国NAHB房地产市场指数已经跌至60,为2016年8月以来最低水平。

在加息与缩表的同时作用下,我们预计2019年美国房地产景气度大概率进一步下滑。

美股继续调整和新兴市场暴露风险的潜在可能

我们曾在报告《从美股调整看新兴市场的或有风险》(2018年10月26日)中指出,2019年美国经济增长放缓以及美联储加息缩表背景下,预计美股调整仍未结束。一旦美股继续调整,又可能会加剧新兴市场风险:若美股仍有进一步调整,大概率打压新兴市场的风险偏好;未来一段时间发达经济体去QE加速将令新兴市场承受更高的无风险利率;中美经济增速同时放缓叠加中美贸易摩擦对全球经贸冲击实质影响的显现,新兴经济体经济基本面也将受到制约。

风险提示

(1)欧美日货币政策超预期

(2)美国经济超预期

(3)中美贸易摩擦超预期

(4)新兴市场经济超预期

扫码下载智通APP

扫码下载智通APP