5G饕餮盛宴,谁将拔得头筹?

本文来自微信公众号“国泰君安证券研究”,作者国泰君安通信团队。

从3G到4G,再到如今的5G,网络升级换代的背后,是一轮又一轮的电信业的投资高潮。

2009年1月,我国工信部为中国移动、中国电信、中国联通发放3张3G牌照,标志着我国正式迈入3G通信网络时代,2008、2009年电信固定投资规模呈现一波高峰,2010年电信固定资产投资虽较前一年有所下滑,但自此亦始终维持在每年3000亿元以上的水平。

2013-2014年4G牌照的相继发放,电信固定资产投资再次创造新的增长高峰:在2014、2015这两年内可以发现我国电信业固定资产投资先后提高至每年4000、4500亿元的水平,此后也维持在4000亿元以上水平。

电信业固定资产投资规模

呈现周期性起伏

数据来源:Wind,国泰君安证券研究

毋庸讳言,电信固定投资规模伴随着通信技术的升级换代,呈现明显的周期性。

当下,5G革命来临,且来势更猛,根据国泰君安通信团队的预测,电信运营商在5G产业方面的集中投资周期将达5-10年,总投资规模将达1.2万亿元。

面对电信业再一次汹涌而至的投资浪潮,哪一个细分领域会迎来爆发性增长?

国泰君安通信团队认为,通信网络规划设计行业业绩先导,5G投资周期预计实现行业收入爆发式增长。

01 什么是规划设计?

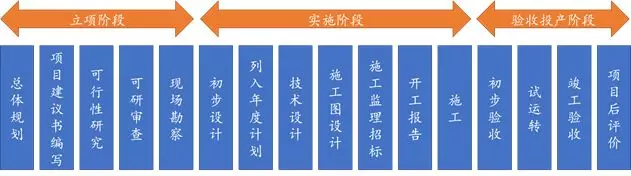

通信网络生命周期包含规划设计、工程施工、网络维护和网络优化。前两者合属通信网络工程建设,而规划设计是其中的核心环节。

通信网络工程建设总体可分为

立项、实施、验收投产

三个阶段

规划设计属核心环节

数据来源:国泰君安证券研究

规划设计是在通信网络规划的基础上,根据通信网络发展目标,编制作为后续工程建设依据的文件及图纸。

首先进行现场勘察工作,获取设计所需的场地性质、状态等,随后开展初步设计,即根据经审批后的可行性研究报告以及相关设计标准,结合此前现场勘察工作取得设计基础资料后进行编制,确定项目建设方案、进行项目选型和确定项目概算,在初步设计、投资概算获批后才能够将项目列入年度计划。

对部分技术复杂或此前未有充分技术运用经验的项目,也会增设技术设计环节,制定更详细的方案。

02 规划设计行业有哪些值得关注的特点?

1. 跟电信投资周期高度同步

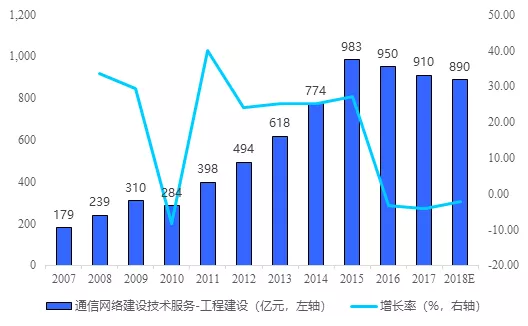

从电信投资总额、通信网络工程建设市场规模变化趋势来看,两者波动存在基本一致的周期性,工程建设营收基本在当年度即反映出电信业固定资本投资的变动。

工程建设在2009年市场规模突破300亿元大关、2010年后年均增长额超过100亿元,对应3G时代出现的持续投资高峰;而2015年全年的市场规模净增超过200亿元,对应4G时代出现的持续投资高峰。这两轮增长正是分别受3G、4G产业布局影响引致。

同时,由于通信规划设计业务位于整个通信网络工程建设的前中期,因此其将对电信投资增长体现更高的敏感度,预计在2019、2020年将在5G引领下的投资高峰中,通信规划设计业务将紧随其后、出现新一轮业务增长高峰。

通信网络工程建设市场规模受投资影响呈周期性波动

数据来源:Wind,国泰君安证券研究

预计2019-2021年运营商5G投资额度可达4000-5000亿元,按照规划设计业务4%的占比水平,其规模约为160-200亿元,结合规划设计行业平均20-30%的净利率水平,未来三年行业内仅由5G产业衍生的净利润增量将达32-60亿元。

根据此前对3G、4G时期规划设计行业收入对电信行业投资变化敏感度的分析判断,随着2019年5G基站建设浪潮来到,规划设计作为产业链前中期核心环节,其收入及利润将从2019年起同步实现高峰增长。

2. 市场需求稳定

具有规划设计资质的企业通常为三大通信运营商及有通信规划设计需求的单位服务。而中国移动、中国电信、中国联通总体呈三足鼎立之势,资本开支行业占比长期居高位。三大运营商资本开支之和保持在行业74%以上。

近年,行业里还来了中国广电和中国铁塔两位新玩家。

中国广电获牌照成第四大运营商。2016年5月,工信部向中国广电颁发了《基础电信业务经营许可证》,批准中国广电在全国范围内经营互联网国内数据传送业务、国内通信设施服务业务,并允许中国广电授权其控股子公司中国有线电视网络有限公司在全国范围内经营上述两项基础电信业务,虽然目前广电电信业务体量尚且较小,但长远来看四大运营商格局已基本形成。

中国铁塔业务发展迅猛。2018年7月23日,中国铁塔发售约431.15亿H股,并于2018年8月8日开始交易,完成港股登陆。中国铁塔2016、2017年在电信行业的资本开支分别达约450亿元、400亿元,逐步成为通信行业业务需求方的重要力量。

3. 即将进入成熟期

目前业内运营商下属研究院及恒泰实达、国脉科技等独立龙头服务企业的业务规模稳中有进,逐渐形成一定的品牌效应及商业优势,行业格局趋于稳定集中。

但与此同时,行业内产品服务发展也日趋成熟,主要竞争者之间的具体差异在逐步缩小,正在由成长期逐步过渡至成熟期。

03 规划设计行业里有哪些重磅玩家?

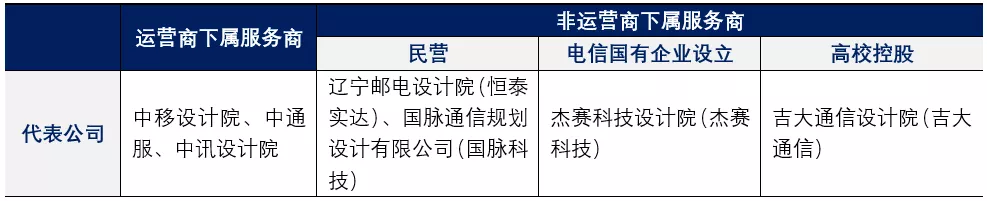

我国通信规划设计行业参与者可主要分为两类。

第一类是运营商下属的通信网络技术服务商,以三大运营商下属的三大设计院(中移设计院、中通服、中讯设计院)为代表,他们积淀深厚、实力强劲,另由于三家公司分别属三大运营商管辖或控股,因此在运营商各省分公司项目资源获取方面具有得天独厚的优势,总体来说业务辐射能力极强,在全国各地区均具有很强的竞争实力。

第二类非运营商下属的通信网络技术服务商则主要包含下列类别:

民营设计院,以辽宁邮电设计院为代表;

电信国有企业设立的研究院,如杰赛科技;

由各大邮电高校控股的设计院,如吉大通信设计院。

此类非运营商下属通信网络技术服务商,近年来发展蓬勃。除辽宁邮电规划设计院资质突出外,他们整体资质水平较运营商下属设计院有差距。总的来说,这些服务商大多数业务规模很小且具有比较显著的地域局限性。

通信规划设计行业内公司类别一览

数据来源:国泰君安证券研究

目前,国内通信网络技术服务商市场格局中,运营商直属的通信网络技术服务公司如中国通信服务股份有限公司等公司,其规模和市场份额处于领先地位。

不过随行业内其他规模大、资质优的非运营商下属服务商逐步崛起,行业集中度预计也将呈现缓慢下降趋势。

04 结语

在我国现有移动通信及固网通信蓬勃发展的背景之外,5G频谱即将于年底之前落地,预计运营商5G集中投资周期将达5-7年,总投资规模将达1.2万亿元,规划设计行业处于行业上游,优先享受投资增长红利。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP