美国9轮减税政策后的经济表现

本文来自“长江宏观固收”微信公众号,作者赵伟 、徐骥。原标题为《正确评估美国减税效果》。

报告要点

1970年至今,美国共实施9轮减税政策,美国经济在历轮减税后表现大相径庭

美国历轮减税后,企业税后利润和居民可支配收入往往较减税前提升。美国1970年来的9轮减税中,企业税后利润和居民可支配收入规模均较减税前提高。增速方面,历轮减税前后,企业税后利润、居民可支配收入增速与税前利润、收入增速走势基本一致;同时,减税后的1至4个季度内,企业税后利润增速的提升最为显著;4至6个季度内,居民可支配收入增速的提升幅度往往最大。

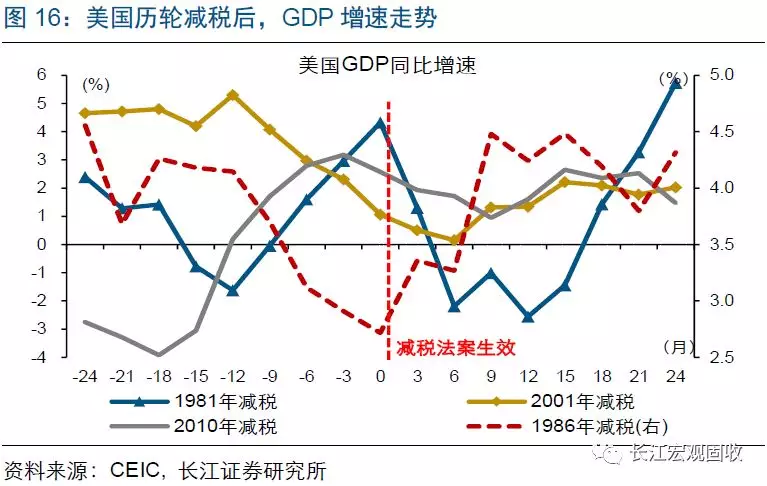

美国历轮减税后,私人投资、消费及GDP增速走势大相径庭。历史数据显示,2001年减税后,美国经济加速改善。与之不同的是,1981年减税后,美国私人投资增速持续下滑5个季度,拖累GDP增速连续4个季度回落;2010年减税后,美国私人消费增速连续4个季度下滑,拖累GDP增速回落了3个季度。

除减税外,企业税后利润、居民可支配收入还受劳动力成本、财产性收入等影响

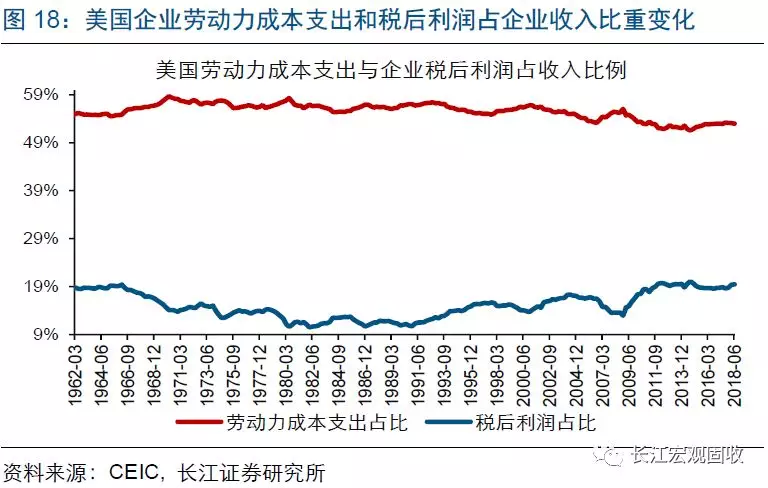

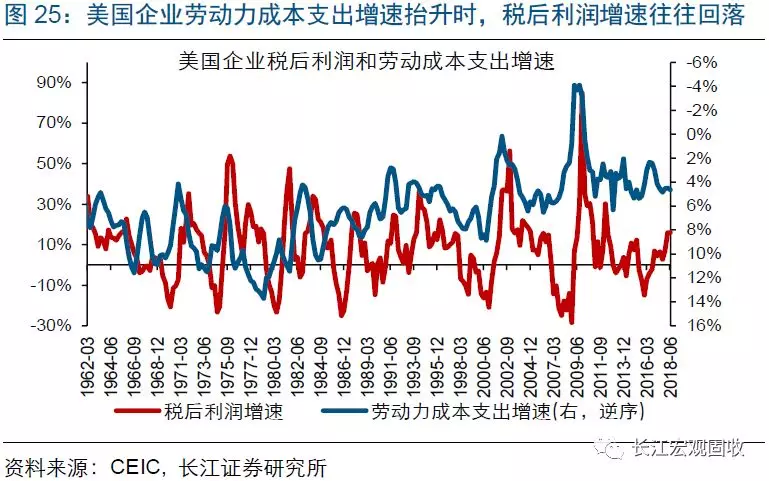

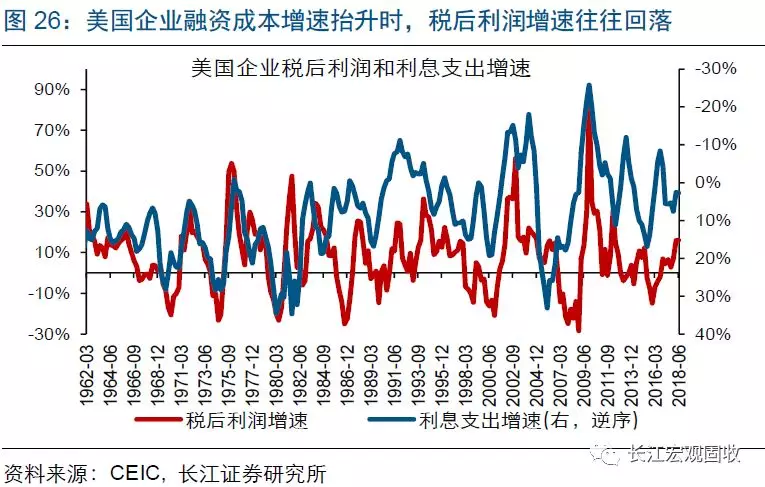

除了减税,美国企业税后利润还受劳动力成本和融资成本等影响。美国企业税后利润,等于企业收入减去劳动力成本、融资成本、资本折旧和所得税等。其中,劳动力及融资成本占企业收入比重接近60%。历史经验来看,无论是否实施减税,美国企业劳动力及融资成本显著抬升时,税后利润增速往往大幅回落。

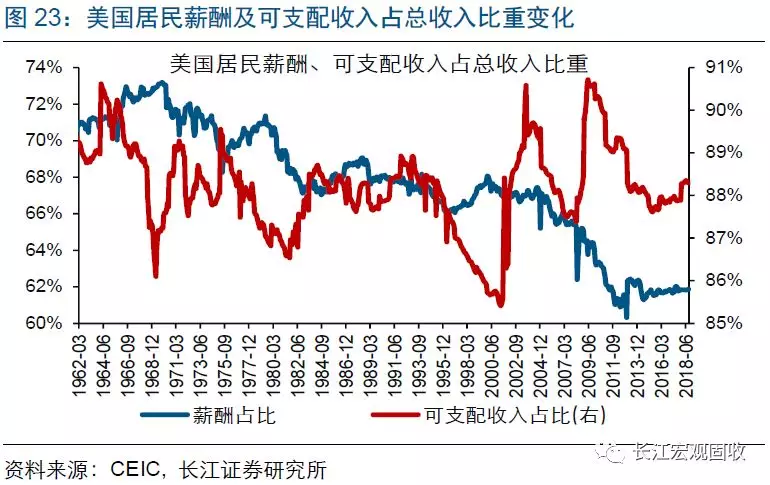

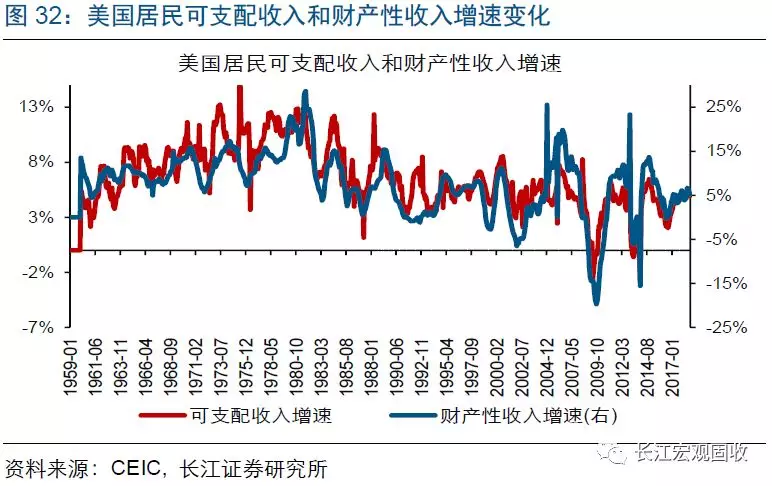

减税之外,美国居民可支配收入还受薪酬和财产性收入等影响。美国居民收入主要来源,包括薪酬收入、转移支付收入、财产性收入和经营性收入等。其中,薪酬和财产性收入占居民总收入比重接近80%。回溯历史,无论是否实施减税,美国居民薪酬和财产性收入显著下滑时,居民可支配收入增速一般趋于回落。

美国经济在减税后多次下滑,主因企业劳动力成本上升、居民财产性收入下降等

回溯历史,美国在经济衰退期后半段的减税效果往往较好。经济衰退后半阶段,受美联储放松货币和就业市场状况不佳影响,美国企业融资成本和劳动力成本一般大幅下滑;同时,随着股市和楼市经过前景剧烈调整后边际回报趋升,财产性收入一般止跌反弹。上述背景下,美国进一步减税(如1986、2001、2009减税),往往推动企业税后利润和居民可支配收入显著增长,带动经济加速修复。

经济复苏期后半段,受经济自身规律影响,美国减税效果会大打折扣。回溯历史,经济复苏后半阶段,随着美联储收紧货币和就业环境趋紧,企业融资及劳动力成本往往加速抬升;同时,股市和楼市经过前期大涨后边际回报趋降,财产性收入持续承压。美国曾在经济复苏后半段实施过多轮减税(如1981、2010减税),但企业税后利润和居民可支配收入增速均逐步回落,经济增速不升反降。

正文

自特朗普开始实施减税已近1年,市场普遍关心本轮减税效果的大小及持续时间。鉴往知今,美国1970年以来共实施过9轮减税,每轮减税的效果大相径庭。追根溯源,包括企业劳动力、融资成本,以及股市、房市变化等,均能显著影响减税后美国经济走势。

1970年至今,美国共实施过9轮减税、效果不一

1970年以来,美国在经济周期不同阶段,共实施过9轮减税。与普遍认知不同,历轮减税后,美国经济景气的表现未显现一致规律,并多次大幅回落。

1970年来,美国在经济周期不同阶段共实施过9轮减税

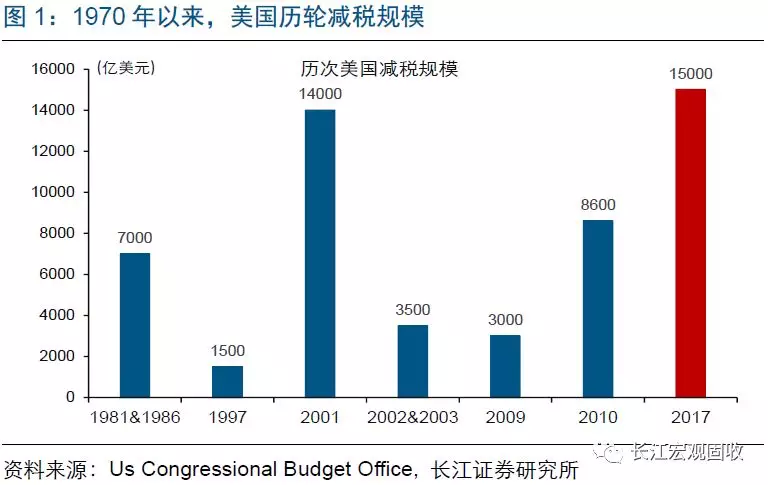

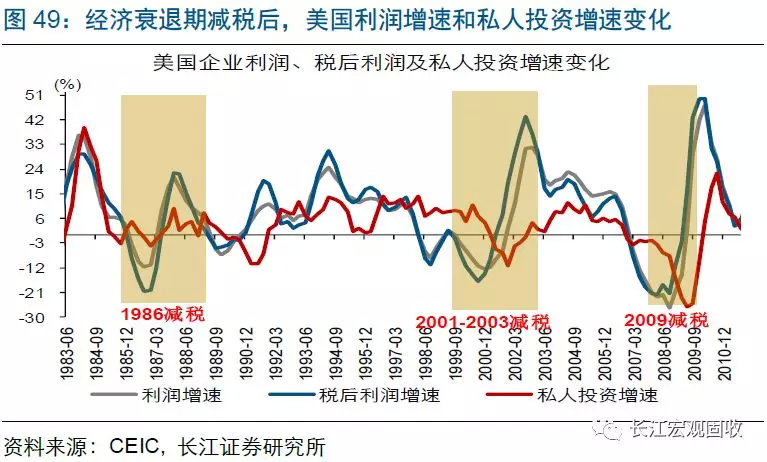

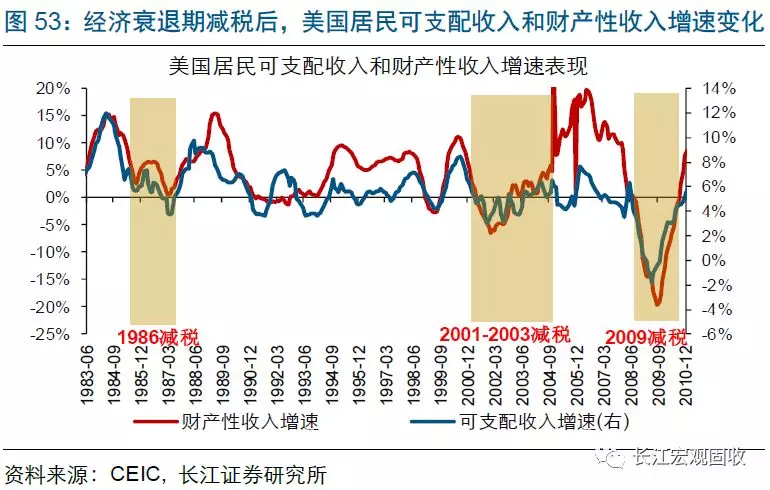

1970年以来,包括特朗普减税在内,美国共实施过9轮减税。具体来看,里根时期(1981-1989),为了将美国经济拉出滞胀泥沼,美国政府分别于1981年和1986年实施了2轮减税,总减税规模近7000亿美元。小布什时期(2001-2009),为了应对科网泡沫破灭导致的经济下滑,美国政府在2001年至2003年共实施3轮减税政策,总减税规模近17500亿美元。奥巴马时期(2009-2017),为抵御金融危机负面冲击,美国政府于2009年和2010年分别减税3000亿和8600亿美元。此外,克林顿时期(1993-2001),美国政府也曾实施过减税,但减税幅度较小、仅1500亿美元左右。

美国9轮减税中,有4轮发生在经济复苏期后半段,5轮发生在经济衰退期后半段。我们用美联储货币政策和美国制造业PMI来划分美国经济周期。具体而言,将美联储收紧货币政策阶段认定为经济复苏期。其中,若制造业PMI逐步上升,则属于复苏期前半段,PMI逐步下滑,则属于复苏期后半段。同时,将美联储放松货币阶段认定为经济衰退期,制造业PMI下滑和上升分别对应衰退期前半段和后半段。美国1970年来的9轮减税中,4轮发生在复苏期后半段,分别是1981年、1997年、2010年[1]和2018年的减税;5轮发生在衰退期后半段,分别是1986年、2001年至2003年和2009年的减税。

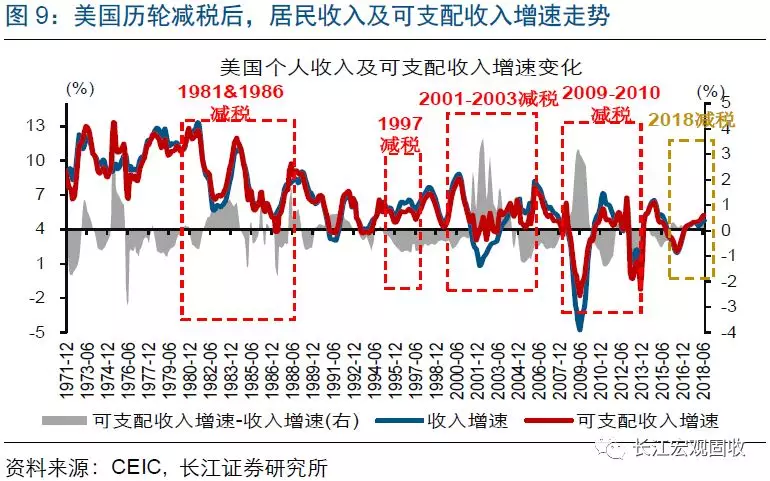

历轮减税后,美国企业税后利润和居民可支配收入趋增

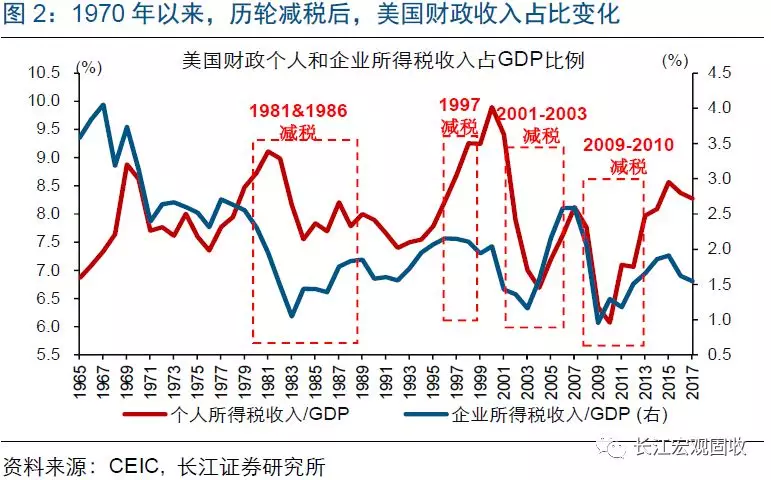

历轮减税后,美国企业税后利润和居民可支配收入绝对规模均较减税前有所提高。历轮减税过程中,美国政府一般采取降低个人所得税、资本利得税、企业所得税和股息税,以及提高各类税收抵扣额等减税方式。减税政策带动下,美国企业税后利润和居民可支配收入绝对规模往往有所提高。例如,1970年以来的9轮减税中,美国企业税后利润、居民可支配收入占GDP比重的提升速度,均快于减税前。

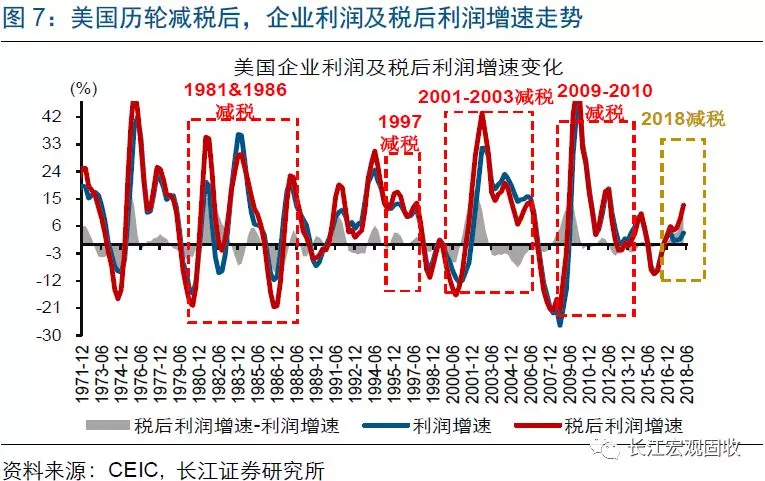

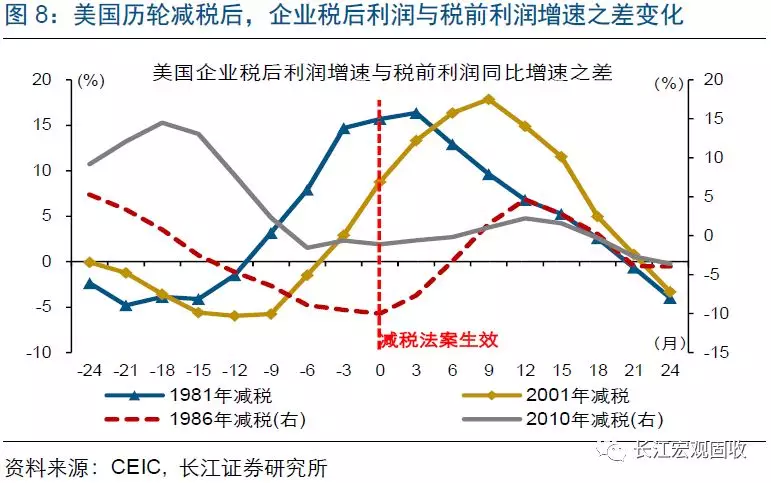

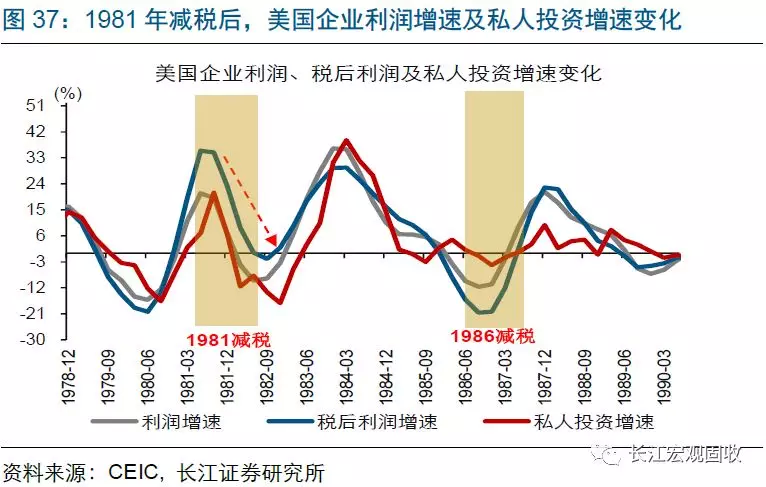

历史经验显示,减税后的1至4个季度内,美国企业税后利润增速的提升最为显著。从趋势上来看,美国历轮减税前后,企业税后利润和税前利润增速走势基本一致。从绝对增速来看,美国企业在减税后的税后利润增速,一般要超过税前利润增速。以4轮规模较大的减税为例,1981年、2001年、1986年和2010年减税后,美国企业税后利润增速分别在1个季度、3个季度、4个季度和4个季度内持续加速超过税前利润增速。

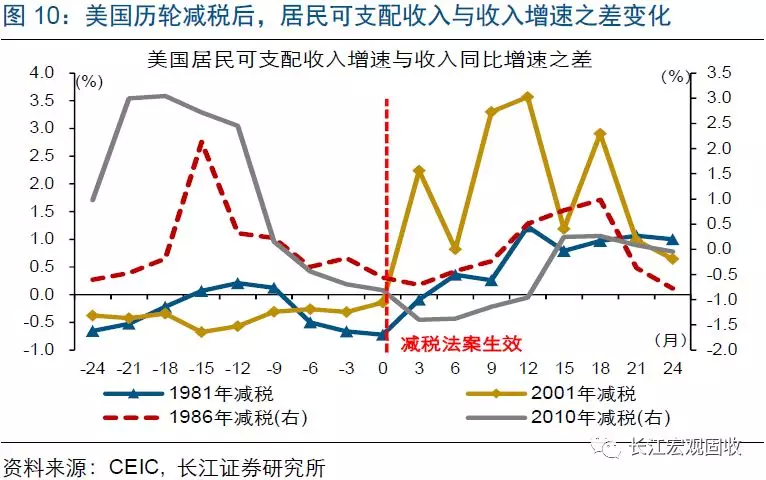

美国减税后的4至6个季度内,居民可支配收入增速的提升幅度往往最大。与企业利润增速类似,美国历轮减税前后,居民可支配收入和收入增速的走势基本一致。从增速的绝对变化来看,减税后的4至6个季度内,美国居民可支配收入增速一般持续加速超过收入增速。例如,2001年减税后,美国居民可支配收入增速与收入增速之差,在4个季度内不断抬升、随后见顶回落;1986年减税后,居民可支配收入增速与收入增速之差持续走扩了6个季度。

历轮减税后,美国私人投资、消费及经济增速表现不一

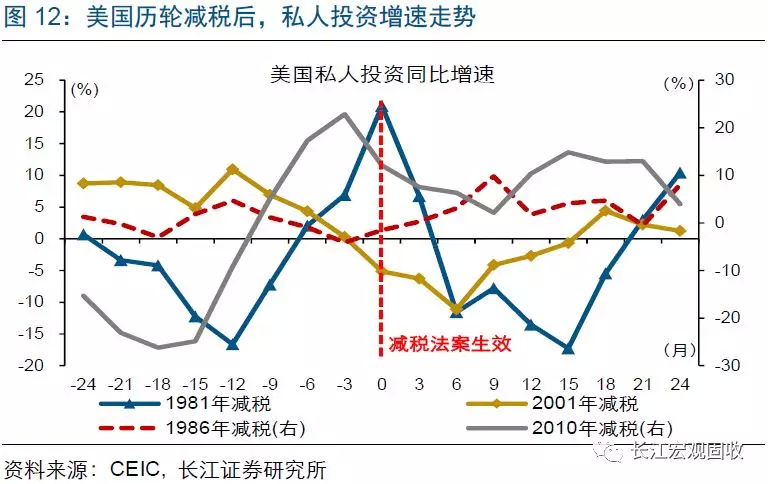

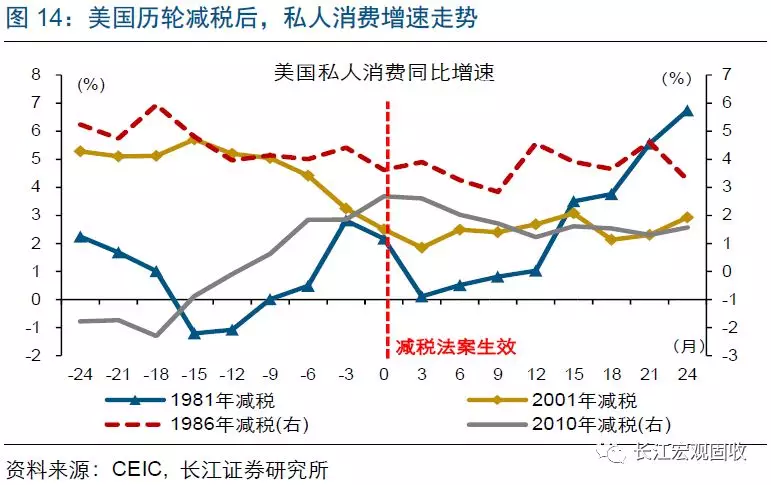

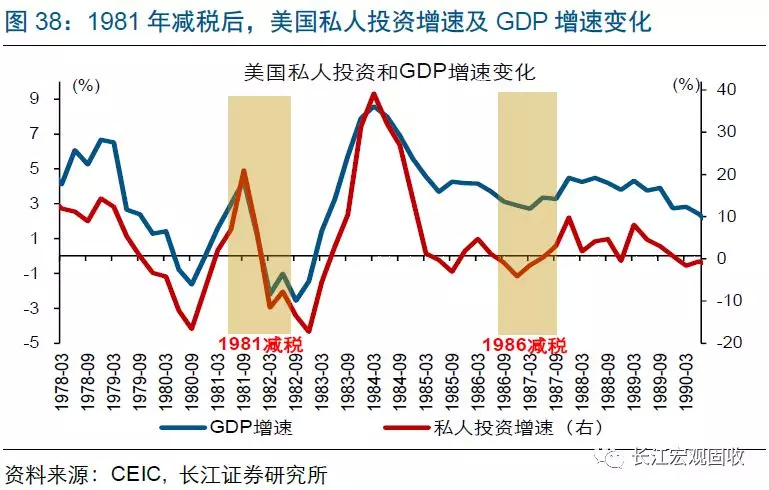

美国历轮减税后,私人投资和消费增速表现不一。根据经验,美国企业税后利润和居民可支配收入增速,一般分别领先或同步于私人投资和消费增速变化。从历史数据来看,历轮减税后,虽然美国企业税后利润和居民可支配收入均有一定提升,但私人投资和消费增速表现不一,甚至多次大幅回落。例如,1981年减税后,美国私人投资增速持续下滑了5个季度;2010年减税后,美国私人消费增速连续4个季度回落。

历轮减税后,美国经济本身未显现一致变化规律。具体来看,1981年减税后,受私人投资增速大幅下滑拖累,美国GDP增速连续走弱了4个季度;2010年减税后,伴随私人投资和消费增速双双走弱,美国GDP增速下滑了3个季度。当然,美国经济也曾多次在减税后显著改善。例如,1986年、2001年至2003年和2009年减税后,受私人投资增速逐步抬升支撑,美国GDP均加速增长。

除了减税外,美国企业和居民还受自身特征影响

除了减税,美国企业税后利润还受劳动力成本和融资成本等影响,居民可支配收入还受薪酬收入和财产性收入等影响。尽管减税存在边际利好,但企业税后利润增速和居民可支配收入增速均可能因上述自身特征的冲击,大幅下滑。

美国企业税后利润和居民可支配收入主要影响因素分析

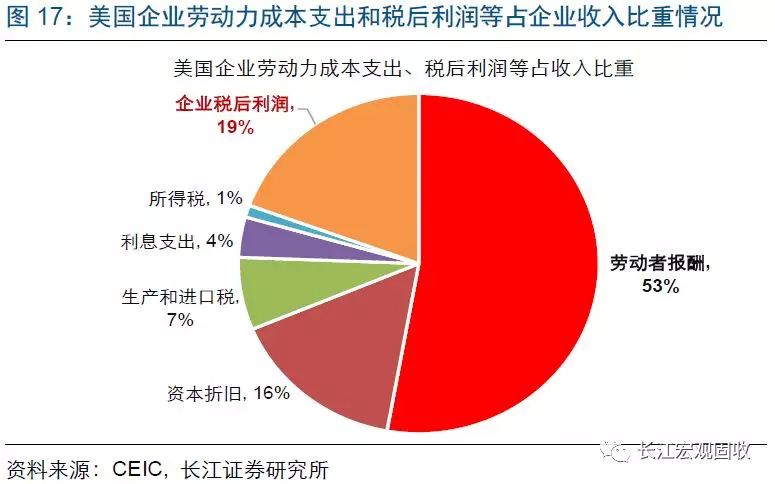

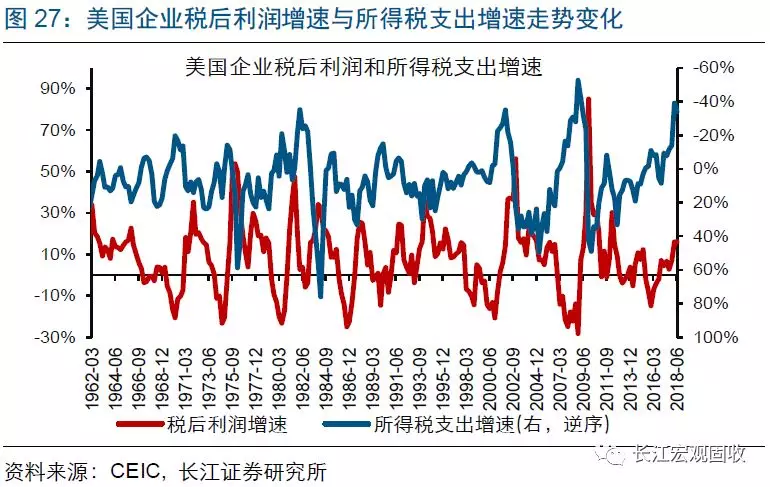

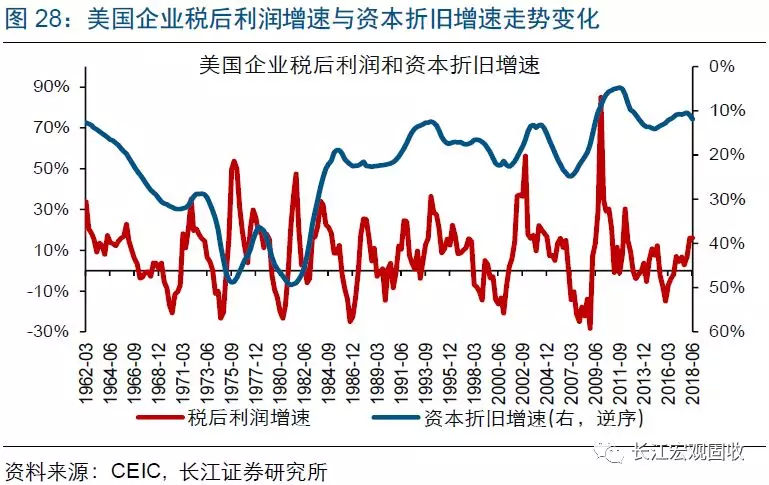

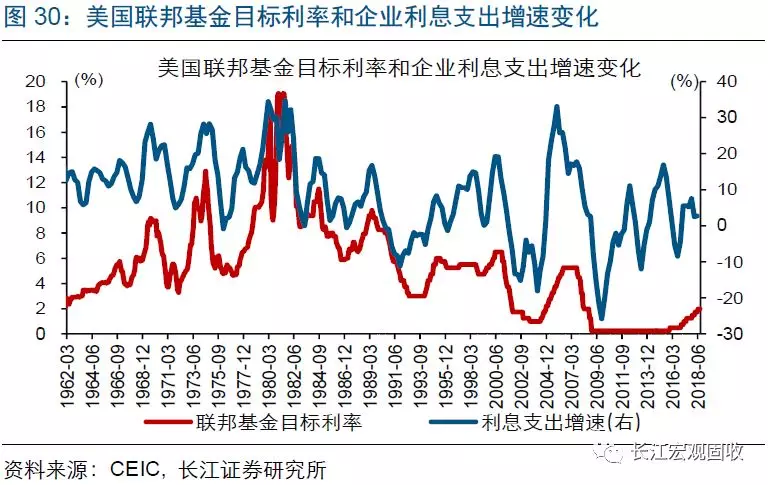

对于美国企业而言,税后利润除了受所得税税率影响外,还受劳动力成本和融资成本等因素影响。以美国企业最新财务数据为例,企业每获得100美元收入,平均需支付雇员报酬53美元、资本折旧16美元、生产及进口税7美元、利息支出4美元、所得税1美元,最后获得19美元税后利润。这意味着,即使所得税税率下降,美国企业税后利润也可能因为雇员工资、利息支出和资本折旧等上涨而大幅下滑。

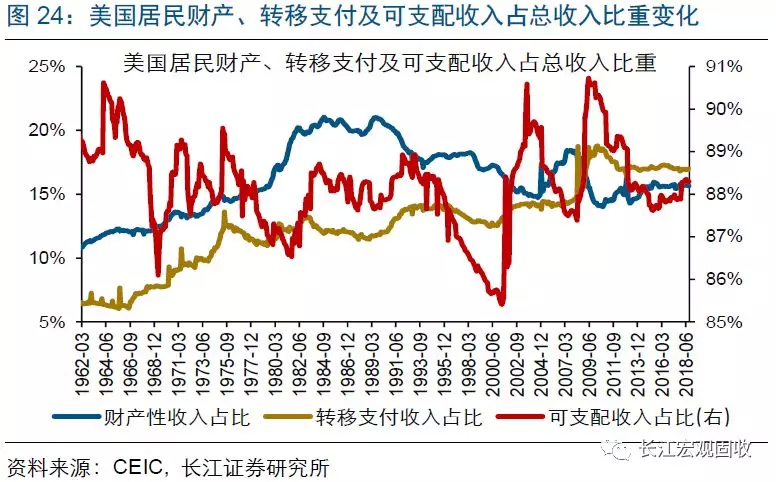

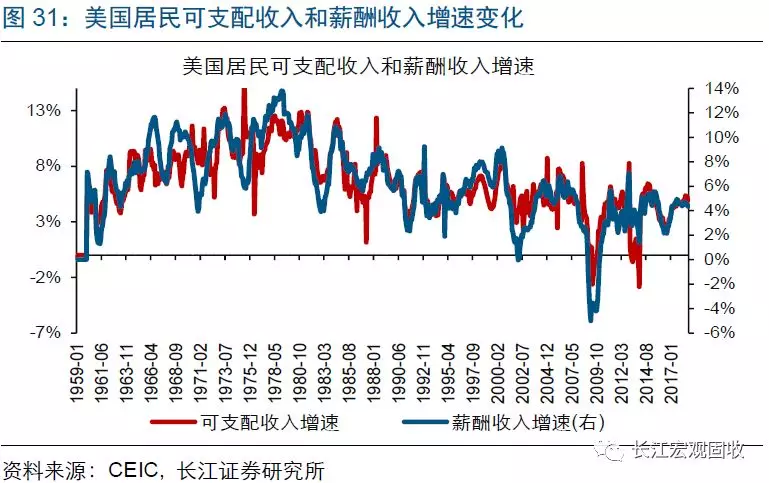

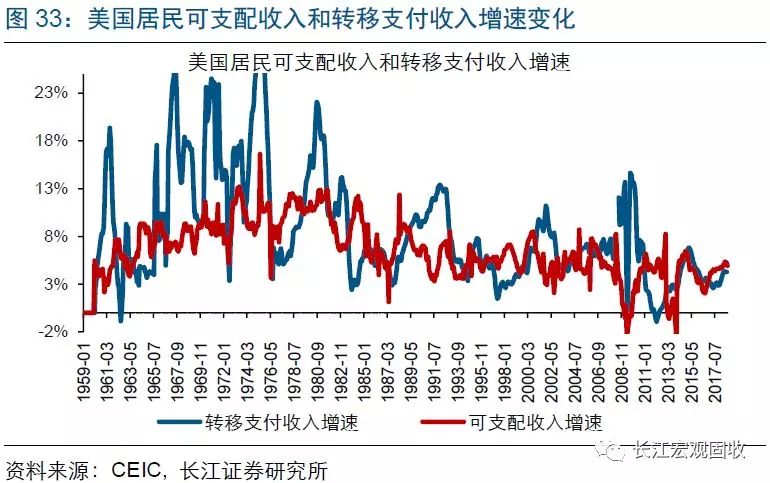

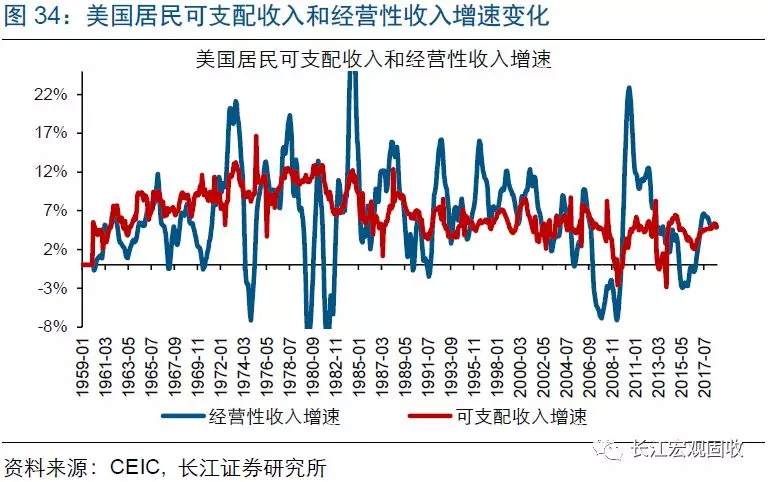

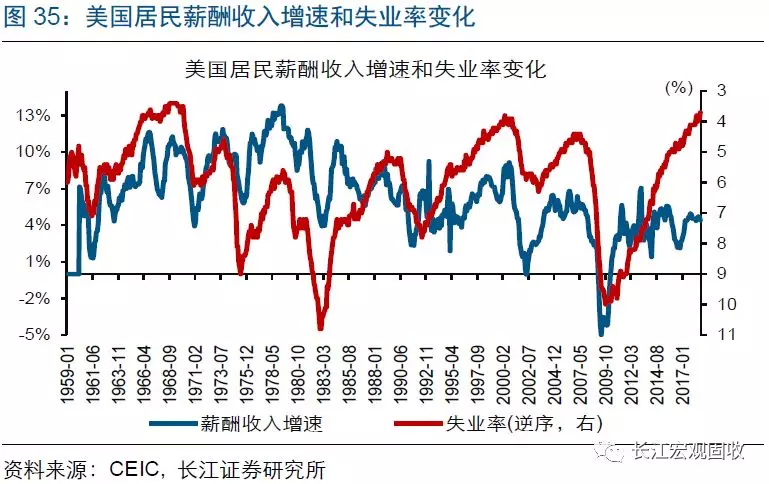

对于美国居民而言,可支配收入除了受所得税税率影响外,也受薪酬和财产性收入等影响。美国居民收入的主要构成,包括薪酬、转移支付收入、财产性收入、经营性收入和租金收入等。其中,薪酬占居民总收入比重超过60%,转移支付和财产性收入占比均在16%左右,经营性收入和租金收入占比在10%以下。对于居民可支配收入而言,虽然直接受所得税税率影响,但若薪酬、转移支付收入和财产性收入等大幅下滑,可支配收入也可能随之回落。

劳动力及融资成本大幅抬升时,企业利润增速往往回落

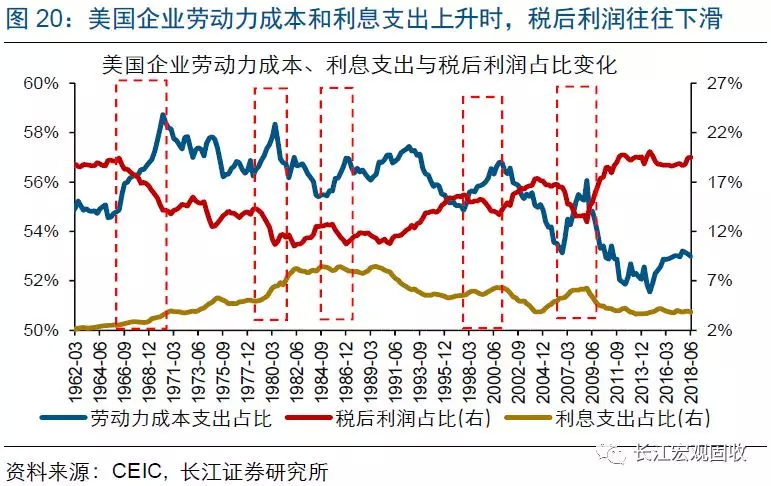

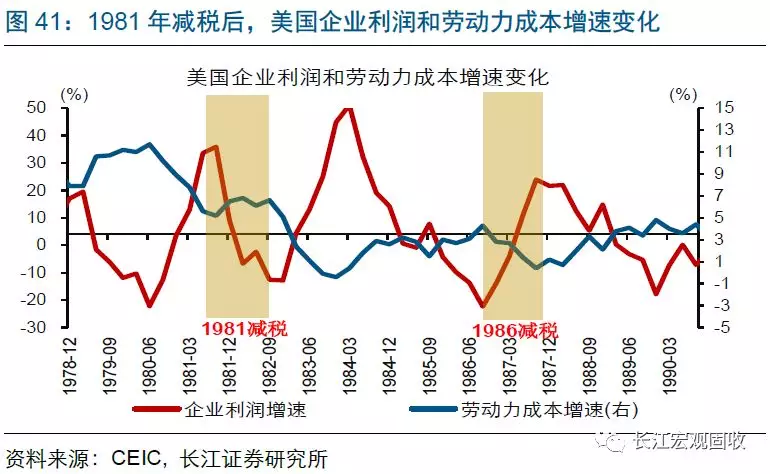

历史经验显示,劳动力及融资成本大幅抬升时,美国企业税后利润增速往往加速回落。美国企业税后利润规模,主要受所得税、生产及进口税、劳动力成本、融资成本、资本折旧等影响。从增速走势来看,美国企业税后利润增速变化,主要与劳动力成本和融资成本增速有关。回溯历史,劳动力成本和融资成本增速抬升时,美国企业税后利润增速往往加速回落。或许是缘于所得税规模相对较小,以及生产(进口)税和资本折旧等短期内波动率较低,企业税后利润增速走势与它们之间未显现明显相关关系。

美国企业劳动力成本、融资成本变化,分别与就业环境、美联储货币政策高度相关。回溯历史,美国失业率加速下滑时,随着劳动力市场不断趋紧,美国企业的劳动力成本增速往往加速抬升;而一旦失业率开始上行,企业劳动力成本增速一般趋于逐步回落。与此同时,美国企业融资成本主要受美联储货币政策影响。在美联储收紧货币政策时,美国企业融资成本增速趋于抬升;而随着美联储开始放松货币,美国企业融资成本增速一般大幅回落。

薪酬和财产性收入下滑时,居民可支配收入增速往往承压

历史经验显示,薪酬和财产性收入大幅下降时,美国居民可支配收入增速往往显著承压。美国居民可支配收入规模,主要与所得税、薪酬、转移支付收入、财产性收入和经营性收入等有关。从增速变化来看,在美国居民薪酬收入增速和财产性收入增速大幅下滑时,居民可支配收入增速往往趋于回落。与此同时,由于转移支付收入增速走势存在一定逆周期特征,叠加经营性收入等占总收入比重较低,可支配收入增速与它们之间未显现稳定的相关关系。

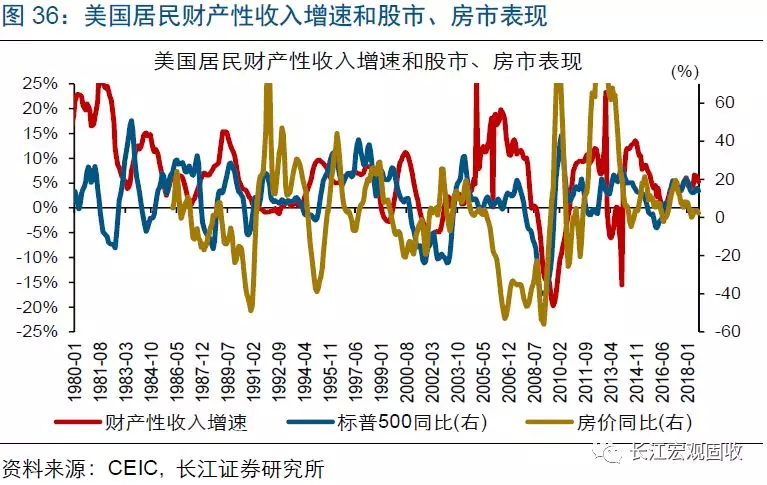

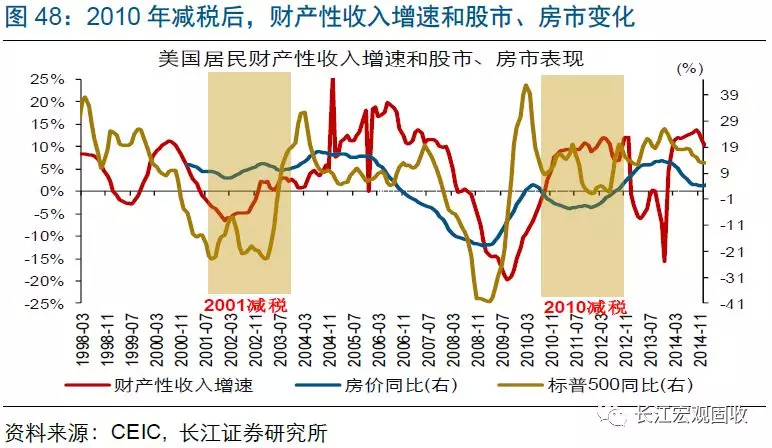

美国居民薪酬收入主要与就业环境有关,财产性收入主要受房市和股市等表现影响。历史数据显示,美国失业率大幅下滑、就业环境趋紧时,居民薪酬收入往往加速增长;而随着失业率逐步上升,居民薪酬收入增速往往趋于回落。美国居民财产性收入,主要受房地产市场和股票市场等表现影响。经验来看,美国房价和股市大跌时,居民财产性收入增速一般显著下滑;而房价和股市大涨时,居民财产性收入往往加速增长。

美国历轮减税效果存异,主因经济自身规律扰动

回溯美国历轮减税,企业税后利润增速曾多次因劳动力成本和融资成本增速抬升,大幅回落;居民可支配收入增速也多次受财产性收入增速下滑等拖累,表现平平。受经济自身规律扰动,美国历史上有多轮减税对经济的提振并不明显。

1981年减税后,伴随融资成本等上升,投资、经济大跌

1981年,虽然实施了减税,但美国企业利润增速大幅下滑,拖累私人投资增速、GDP增速大跌。1981年实施减税后,美国企业税后利润增速未能扭转下滑态势,继续大幅下挫。伴随企业利润增速下挫,美国私人投资增速见顶回落,并拖累GDP增速加速下滑。与1981年形成鲜明对比,1986年美国减税后,企业税后利润增速加速改善,并带动私人投资增速和GDP增速逐步抬升。

高企的融资成本和抬升的劳动力成本增速,是美国企业利润增速在1981年减税后下滑主因。1981年前后,为了抑制通胀进一步飙升,美联储将联邦基金目标利率由10%上下大幅提升至20%左右。美联储大幅加息背景下,美国企业融资成本显著上升。与此同时,伴随美国就业市场出现阶段性改善,企业劳动力成本增速也见底回升。企业融资成本和劳动力成本增速的上升,导致美国企业利润增速在1981年减税后加速下滑。与1981年相比,1986年减税后,美国企业融资成本持续低企(美联储降息)、劳动力成本增速逐步下滑(失业率阶段性走高),美国企业利润增速随之加速抬升。

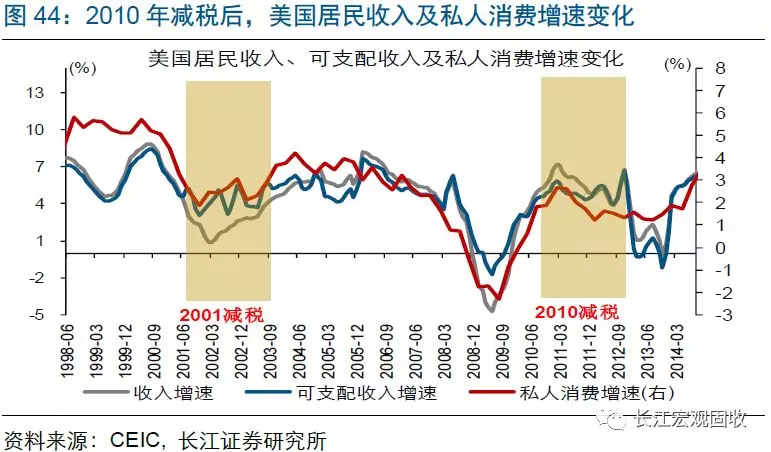

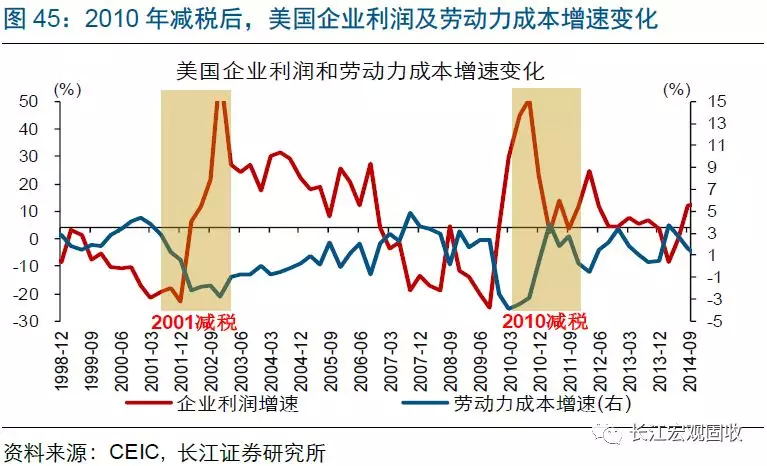

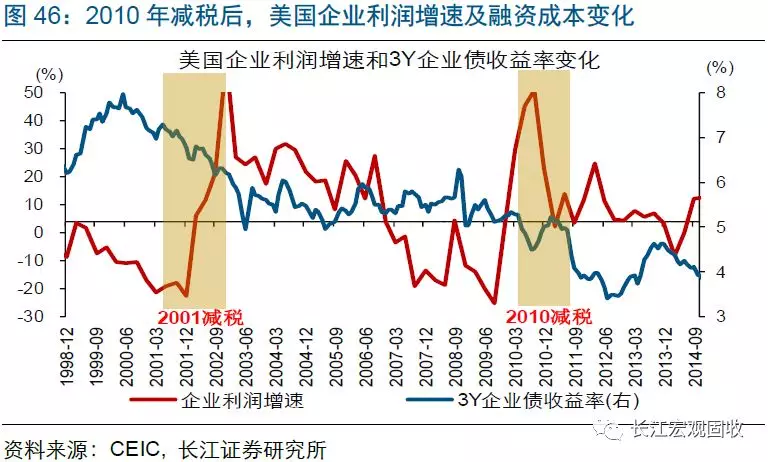

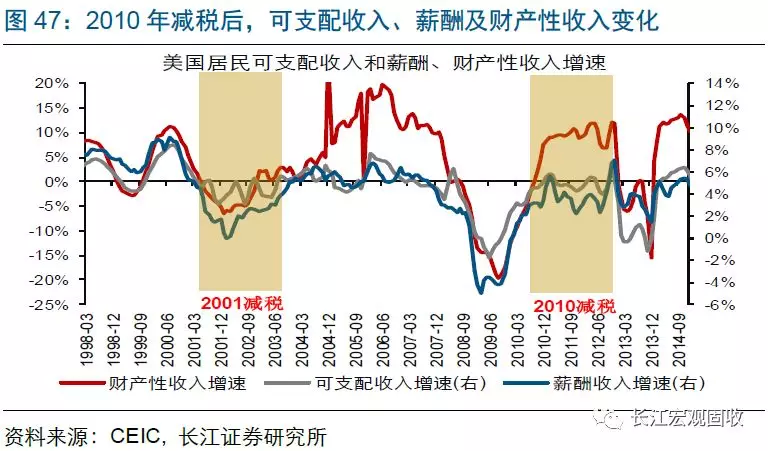

2010年减税后,多重因素冲击下,投资、消费表现不佳

2010年减税后,美国企业税后利润和居民可支配收入增速均表现疲软,拖累私人投资和消费增速持续下滑。2010年,美国通过了《减税延期法案》,对企业和居民再次减税近9000亿美元。然而,减税开始实施后,无论是美国企业税后利润增速,还是居民可支配收入增速,均持续下滑。受此影响,美国私人投资增速和消费增速双双加速下挫。

2010年减税后,企业税后利润增速下滑主因劳动力成本增速等大幅抬升,居民可支配收入增速回落主要缘于居民薪酬收入增速及股市回报下降。2010年减税后,受劳动力成本增速大幅抬升,以及企业融资成本止跌反弹等拖累,美国企业税后利润增速大幅下滑。与此同时,由于居民薪酬收入增速表现不佳、财产性收入增速受股市回报下降拖累表现平平,美国居民可支配收入增速最终呈现小幅回落态势。

1986年、2001年和2009年减税后,美国经济加速改善

与1981年和2010年不同,美国在经济衰退期后半段减税后,经济加速修复。回溯历史,美国在经济衰退期后半段共实施过5轮减税,分别是1986年、2001年至2003年和2009年的减税。经验显示,上述阶段实施减税后,美国企业税后利润增速和居民可支配收入增速均大幅抬升,带动私人投资、消费及GDP加速修复。

较低的劳动力及融资成本,和边际趋升的资产回报,是美国经济在衰退期后半段减税后加速修复的主因。对于美国企业而言,经济衰退后半阶段,随着美联储放松货币,融资成本一般大幅下滑;同时,受状况不佳的就业环境影响,劳动力成本往往趋于回落。对于美国居民而言,经济衰退后半段,股市和房市经过前期剧烈调整后边际回报往往止跌反弹,财产性收入增速随之趋升。上述背景下,随着美国政府进一步减税,企业税后利润和可支配收入趋于加速增长,带动私人投资、消费和GDP增速显著修复。

1970年至今,美国共实施过9轮减税。与普遍认知不同的是,美国经济在历轮减税后表现不一,并曾多次大幅下滑。通过研究美国企业利润和居民收入的影响因素,以及结合历轮减税的经验,我们发现:

1)减税边际利好企业税后利润和居民可支配收入提升。历轮减税后,美国企业税后利润和居民可支配收入的绝对规模均较减税前有所提高。增速方面,企业税后利润、居民可支配收入增速与税前走势基本一致;同时,减税后的1至4个季度内,企业税后利润增速的提升最为显著;4至6个季度内,居民可支配收入增速的提升幅度往往最大。

2)除了减税,美国企业税后利润、居民可支配收入还分别受劳动力成本、财产性收入等影响。美国劳动力及融资成本占企业收入比重近60%,薪酬和财产性收入占居民收入比重近80%。回溯历史,无论是否减税,企业税后利润增速在劳动力及融资成本大幅抬升时往往加速回落,居民可支配收入增速在薪酬和财产性收入下滑时一般大幅下挫。

3)经济复苏后半阶段,受企业劳动力及融资成本上升和居民财产性收入下滑等拖累,美国经济多次在减税后表现疲软。举例来看,1981年减税后,伴随美联储大幅加息,企业融资成本显著上升;同时,持续趋紧的就业环境,导致企业劳动力成本抬升。上述背景下,虽然实施了减税,但美国企业税后利润增速大幅回落,拖累美国私人投资及GDP增速加速下挫。

扫码下载智通APP

扫码下载智通APP