国金证券:尽管游戏能见度低,腾讯(00700)仍是互联网最佳标的!

本文来源于“互联网与传媒娱乐怪盗团"微信公众号,作者为国金证券分析师裴培,原标题《腾讯2018年三季报点评:业绩超一致预期,游戏业务能见度仍低》。

腾讯公布2018年三季报:营业收入同比增长24%、扣非净利润同比增长15%,均高于预期;若排除所得税率影响,扣非营业利润同比仅增长4%。

端游收入同比下滑15%、手游收入同比上升7%,均低于我们的预期。社交网络收入(不含手游分账)同比上升30%,广告收入同比上升47%,均高于我们的预期。其他收入同比上升69%,略低于我们的预期。

三季报的最大亮点是广告业务:同比增速高于上个季度,主要来自广告位和广告形式的增加(微信朋友圈、小程序、QQ看点等)。管理层表示,在公司架构重组之后,将继续致力于打通内部资源、提升广告主的ROI。我们相信,未来几个季度,腾讯的广告收入增速将快于行业平均水平,但是宏观经济减速必然影响到广告业务,因此明年广告收入将明显减速。

游戏业务的能见度仍然很低:上个季报,管理层探讨了“吃鸡”游戏变现和版号审核放开的可能性,本季度则不再提及,而是强调在未成年人保护方面的努力。公司表示,目前还有15款已经获得版号的游戏等待发行,但是我们认为今年之内出现爆款新作的可能性很小。我们的监测数据显示《堡垒之夜》《我叫MT4》的热度持续性都低于此前的预期。

增值服务付费账户同比增长23%,其中视频会员同比增长79%,使得增值服务(不含游戏)收入增速远超游戏。但是,我们估计视频平台业务很难在2020年以前扭亏,文学、动漫、音乐、电影、直播等业务的收入占比又太小。数字内容代表着腾讯的未来,但是短期很难有实质性贡献。

其他业务(主要是支付和云计算)的毛利率同比略有上升。我们认为,在备付金利息收入下降的情况下,补贴的下降和高附加值业务(理财通、零钱通等)的成长使得毛利率维持稳定,这个趋势也将持续到明年。

管理层承认:因为游戏业务的利润率较高,在短期,腾讯的整体利润率取决于游戏业务的增速素。我们认为,游戏行业监管环境的不确定,是制约腾讯业绩能见度的最大因素,而且无法在2-3个季度内解决。

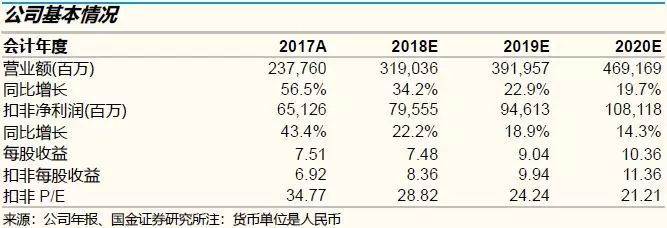

我们基于DCF得出目标价340港元,维持“买入”。腾讯的流量基础没有动摇,多项新业务正在发展,仍是中国互联网行业的最佳投资标的之一。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP