中金:2019年各行业展望

本文来自微信公众号“中金点睛”,作者中金公司研究部。

当前房地产市场已经步入下行周期,政策将做出积极调整;消费数据有所回落,但实体消费仍热点频出;经济增速下行、企业经营不确定性加大,确保金融环境的稳定将是重要政策目标;5G元年,电信行业的变革已然昭昭。本文将基于以上背景,对2019年房地产,可选消费,金融,电信行业的投资机会进行分析。

房地产行业

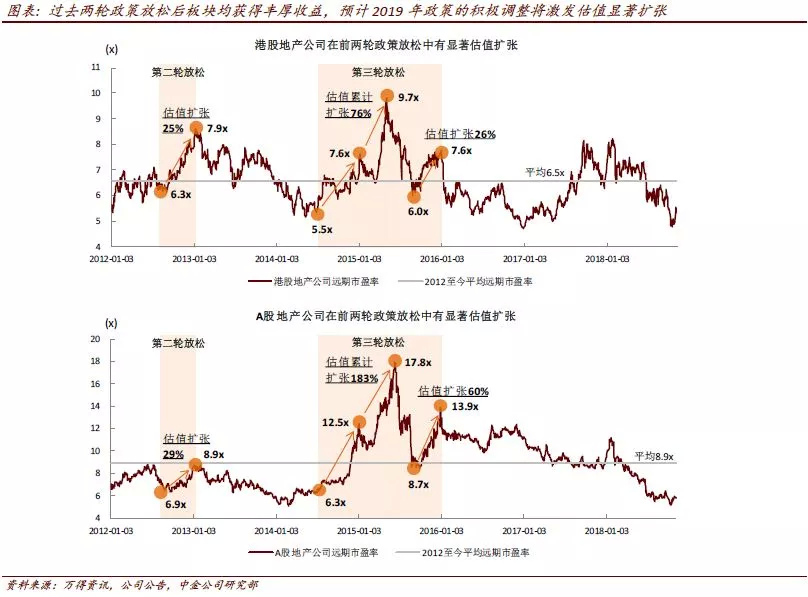

目前房地产市场不论从大周期还是小周期而言均刚刚跨过顶部,进入下行阶段,我们预计2019年销售、投资、新开工等指标都将显著负增长。我们判断政策将着重在支持合理住房需求(刚需和首改)、增加有效供应(新建和存量)、引导合理定价(房价和地价)等方面做出积极调整。

今年年底之前,在基本面衰退和政策调整预期的博弈下,预计A、H地产股仍将呈现较大波动性,建议优选增长持续性好的一二线龙头。3-6个月维度上,政策积极变化带来的估值修复将主导地产股走势,建议适时配置优质高弹性标的,但不建议追逐三四线标的。

可选消费行业

近期消费者信心指数和消费数据有所回落,主要是受居民对可支配收入增长压力预期的影响,但实体消费仍热点频出,领军公司增长势头持续。2019年,减税等稳预期、增收入的政策将提振消费者信心和消费意愿,消费板块有望迎来新一轮的主流行情。此外,消费分级不是消费降级,而是不同收入人群的消费升级,是消费者偏好更加个性化的体现,定位清晰、品牌力和产品力强的公司有望获得长足发展。

在消费板块有望重拾良好表现的预期下,子行业的弹性与防御性各有优势,关键在于领军公司能否保持基本面向上趋势。展望2019年,我们看好中国大消费板块的投资机会。消费升级的总趋势仍然不可阻挡,加之新市民的日益增多和人们对美好生活持之以恒的追求,领军公司仍然拥有波澜壮阔的成长空间。

金融行业

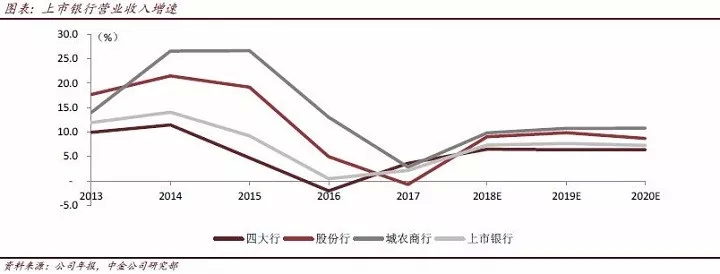

在经济增速下行、企业经营不确定性加大的背景下,确保金融环境的稳定将是重要政策目标。中金预期金融业2019年营收和利润增速总体稳定;考虑到金融行业估值较低,加之机构投资者依然低配此板块,我们维持对金融行业的推荐评级、建议加大配置,对子板块的推荐顺序为寿险、银行、证券。

具体来看,我们预测银行业2019年营收增长7.7%,利润增长7.2%,2019年我们更看重银行资产质量指标的表现。我们预计寿险2019年新业务价值和内含价值增速为13%和17%,明显好于2018年,我们看好中期H/A保险板块的投资机会。此外,相关政策的逐步推出构成板块估值修复的基础。头部券商受益于分类监管下的更多试点业务机会,其多元的业务结构也有望带来更多的非传统业务收益。

电信行业

2019年是运营商走向5G的元年,也是开启下一个10年周期的首年。从此,对运营商的分析框架逐步切换至5G新周期。我们预计5G频谱资源于2018年分配完毕;2019年下半年牌照发放,试商用将如期展开。尽管5G尚在期初,星星之火预示的变革已然昭昭。我们认为投资角度可以从两个维度展开:1)抗周期标的,保持稳健向上态势,并存在边际改善机会;2)受益于周期早期标的,在5G网络的早期扩张中占优、出现业绩的边际改善。

扫码下载智通APP

扫码下载智通APP