国泰君安:低迷的信贷意味着降息节奏可能加快

本文来自微信公众号“宏观长春”,作者为花长春、韩旭,本文观点不代表智通财经观点。

导读

本月,社融超季节回落,人民币贷款看似为其中的唯一亮点,但信贷增速也未企稳,且居民中长期贷款乏力、企业融资仍以票据为主。后续降息节奏或加快。

摘要

本月社融新增量超季节性回落,主因是表外融资继续收缩和专项债增量减少。此外,直接融资也没有明显改善。人民币贷款看似为社融数据的唯一亮点。但细拆贷款结构看,居民中长期贷款乏力,意味着未来房地产销售增速和房价将承压。企业贷款仍以票据为主,意味着当前信用扩张仍面临着困境。

后续,一方面央行降息节奏可能加快,来解决“融资贵”的问题,另一方面,预计央行将通过宏观审慎评估、多种工具和机制创新,纾解“融资难”问题,打破民企“债务违约-信贷融资难度加大-财务状况恶化”的负向循环。

正文

一、社融超季节回落,贷款看似为唯一亮点

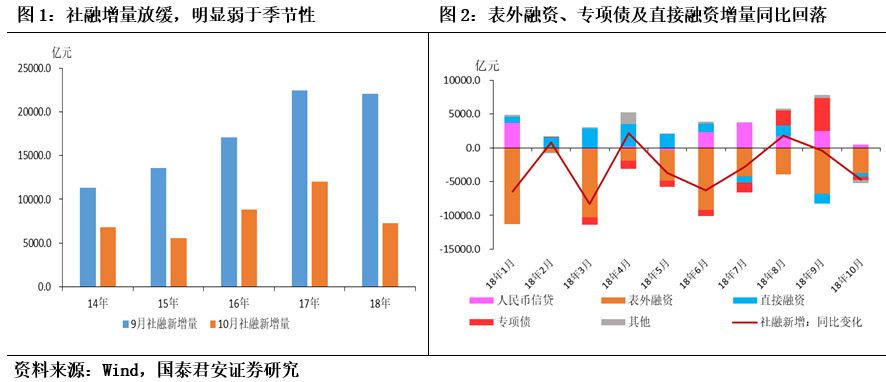

10月,社融当月新增量环比下降虽有季节效应(图1),但同比增量为负,同比增速亦放缓。

(1)10月当月,社融新增量较9月明显下滑,与历年同期比,较17年同期下降4716亿元。新增量超季节性下滑的主要因素是表外融资继续收缩和专项债增量减少(图2)。10月表外融资收缩2675亿,而去年同期为新增1074亿。专项债增量本月仅868亿,较上月大幅减少近7000亿,也低于去年同期。此外,直接融资也没有明显改善。本月直接融资规模较上月有所扩大,但同样低于去年同期。

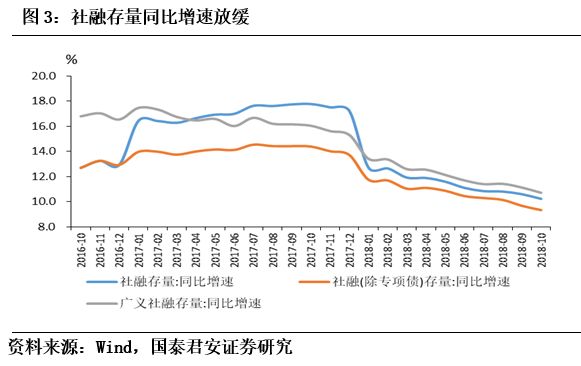

(2)社融分项的超季节性回落带动本月社融同比增速的下滑(图3)。本月,考虑专项债的口径社融存量同比增速较上月回落0.4个点至10.2%;剔除专项债,本月旧口径的社融增速也回落了0.3个点。可见,之前统计口径的调整也不能带来持续的社融增速改善。

(3)本月社融唯一的亮点为人民币贷款。人民币贷款与上月比虽回落,但多为季节效应。与17年同期比增505.8亿元。

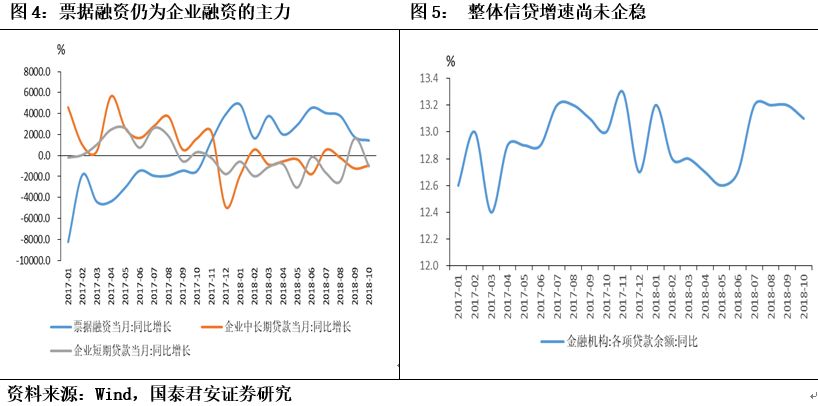

二、但信贷也未企稳,票据仍为企业融资主力

10月,金融机构新增人民币贷款较17年同期增338亿元。但信贷增速尚未企稳,人民币贷款余额增速小幅下滑0.1个点至13.1%(图5)。

分部门看,居民部门为主要贡献。居民部门贷款同比增1135亿元,而企业及其他部门则减少近639亿元。居民部门的贷款中,短期贷款为主要贡献,1135亿元的同比新增贷款中,短期贷款贡献了1116亿元,而中长期则仅增20亿元。居民部门中长期贷款乏力,意味着当前居民购房意愿可能降低,未来房地产销售及房价可能承压。

企业方面,短长期贷款均减少,票据融资仍为主力(图4)。企业短期贷款同比减少1021亿元,中长期贷款同比减少937亿元,但本月票据融资较去年同期增1442亿元,票据仍为当前企业贷款的主要贡献,而短期贷款的减少或受到票据融资的挤出。整体来看,企业及其他部门贷款同比减少显著,说明当前信用扩张仍存在困境。

三、后续,央行降息节奏或加快

本月,社融和信贷数据继续走弱,说明当前货币政策疏通仍十分必要,也存在空间。在第三季度的货币执行报告中,对于未来的货币政策,央行新增“在实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能三者之间,形成三角形支撑框架”的提法,体现下一阶段货币政策边际新增之一是微观传导机制的疏通。

而当前,微观传导机制不畅、货币无法向信用演变的核心是,当前经济下行压力有所加大、市场预期不稳定、金融机构风险偏好下降、融资渠道收窄,部分民营企业陷入“债务违约-信贷融资难度加大”的负向循环,进而企业财务状况恶化与融资环境变化相互强化。

后续,一方面央行降息节奏可能加快,来解决“融资贵”的问题,另一方面,预计央行将通过宏观审慎评估、多种工具和机制创新,纾解当前民企为代表的“融资难”问题,打破负向循环,具体的政策方向包括:(1)民营企业债券融资支持工具持续扩围,为民企融资增信;(2)针对金融中介的再贷款、再贴现、抵押补充贷款等规模放量。结合金融中介MPA考核,推动其为企业放贷;(3)中期借贷便利合格担保品范围等扩大等。随着这些政策的实施,社融和信贷增速有望在19年上半年企稳回升。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP