国金证券:点评金山软件(03888)三季度财报 维持“买入” 目标价16港元

本文来自微信公众号“互联网与传媒娱乐怪盗团”,作者为裴培。

昨天金山软件(03888)公布2018年三季报:营业收入同比增长18%,其中游戏业务收入同比下滑9%,云服务收入同比增长68%,办公软件及其他收入同比增长29%。由于毛利率下滑,同时销售、管理、研发费用率均大幅度攀升,公司三季度营业亏损1.85亿元(去年同期营业利润1.50亿元)。管理层承认,在游戏市场不景气的情况下,公司游戏业务面临着压力。

我们认为金山游戏业务扔在挣扎之中:《剑网2》手游已确认推迟至2019年一季度,而《剑网3》手游的发行日期至今尚未确认。11月7日,金山研发、腾讯发行的《仙剑奇侠传4》手游上线,目前在畅销榜第20名开外,App Store评分仅3.0分;我们对该产品的收入不抱太大希望。

2019年将是金山游戏产品的大年:《剑网2》《剑网3》手游均将由腾讯发行,公司代理的《最终幻想:勇气启示录》也将上线;我们估计公司还将发行更多“剑侠”IP的手游。但是,这些产品的具体上线时间还很不确定,而且明年的游戏监管环境也不太可能放松,投资者应注意风险。

办公软件收入维持着较快增长,但是增速有所放缓。管理层在电话会议中表示,办公软件受到了季节性因素的影响;目前,该项业务的增值服务收入占比已经达到2/3,传统的一次性销售模式只占1/3。我们认为,金山的WPS Office在国内个人、小企业及移动办公市场几乎没有竞争对手,未来几年有望保持30-40%的收入复合增速,利润率也有上行空间。

云服务的收入增速是各项业务中最快的,增长引擎仍然是移动视频行业。管理层表示,正在积极开拓传统行业和政府客户。我们估计金山在国内公有云市场排名第三,规模仅略逊于腾讯(与阿里云仍有很大差距),具备一定的竞争力。

我们认为,公司三季度营业亏损的主要原因是:新游戏发布严重推迟,但是研发和市场投入还在持续;同时,云服务也还在严重亏损状态。这种局面很难在短期内改变,我们预计四季度公司还将出现营业亏损。

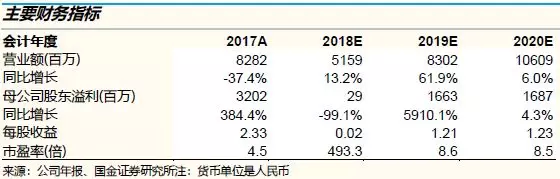

我们将公司2018/2019/2020年EPS预期下调至0.02/1.21/1.23元(此前为0.26/1.38/1.40元)。但是,今年以来的股价大跌已经基本反映了新游戏推迟等不利因素;公司在手游和办公软件市场的战略地位仍然稳固。我们基于SOTP估值法得出目标价16.00港元,维持“买入”。

扫码下载智通APP

扫码下载智通APP