银行为什么不应对民企贷款和小微利率限价过度恐慌?

本文来自微信公众号“大金融研究”,作者申万宏源银行组。

事件:近期,国务院常务会议召开、央行、银保监会领导答记者问,分别就金融支持民营企业特别是小微企业做出指导。郭主席提出,在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%的“一二五”目标。国常会上表示:(1)将中期借贷便利合格担保品范围扩至单户授信1000万元小微企业贷款;(2)将小微企业贷款业务与内部考核、薪酬等挂钩;(3)力争主要商业银行四季度新发放小微企业贷款平均利率比一季度下降1个百分点。

根据调研,银行“民营企业贷款”的统计口径尚需监管进一步明确,我们推测监管口径可能较为宽泛。调研情况表明,各家银行目前尚无针对民营企业的贷款统计,民企贷款口径可争议空间较大,部分较为大型的混合所有制企业被纳入统计范围亦有理有据,预计将不会完全以大股东背景直接划分。另外,根据郭主席答记者问“截至9月末,银行业金融机构对民营企业贷款占整个贷款的比例近四分之一”。我们以9月末整个金融机构各项贷款(133万亿)和对公贷款(86万亿)测算,民营企业贷款约为33万亿,存量民营企业贷款占对公贷款比重已经达到39%,距离郭主席提出的新增民营企业贷款占新增公司类贷款的比例不低于50%的目标亦较为接近,且增量占比达标比存量实现难度更小,银行压力不大,且这只是长期方向性指引,银行板块11月9日的调整明显为过度解读和严重误判。我们推测民企贷款的监管口径较为宽泛,各家银行的资产摆布策略并不会出现“急转弯”式的激进调整,信贷政策平稳有序调节向民营企业加大支持。

郭主席对民营企业贷款提出的“一二五”目标为长期方向性指引,我们期待配套政策出台帮助银行在执行层面落地。监管层明确表示“一二五”是整体方向性指标,并非监管考核指标。我们认为,长期方向性目标的表态彰显了监管层对民营经济极强的重视程度与加大支持力度的决心,具体落实到银行执行层面,后续一系列配套政策则更为重要。11月9日国常会与三季度央行货币政策执行报告中对如何多措并举缓解民营企业特别是小微企业融资难题均有所表述,我们预计,对民企融资增信担保、调整MPA参数、定向降准、扩大MLF合格担保品范围、对表内信贷部分行政性管制放松等措施有望逐步落地,增强“一二五”长期方向性目标的执行性。

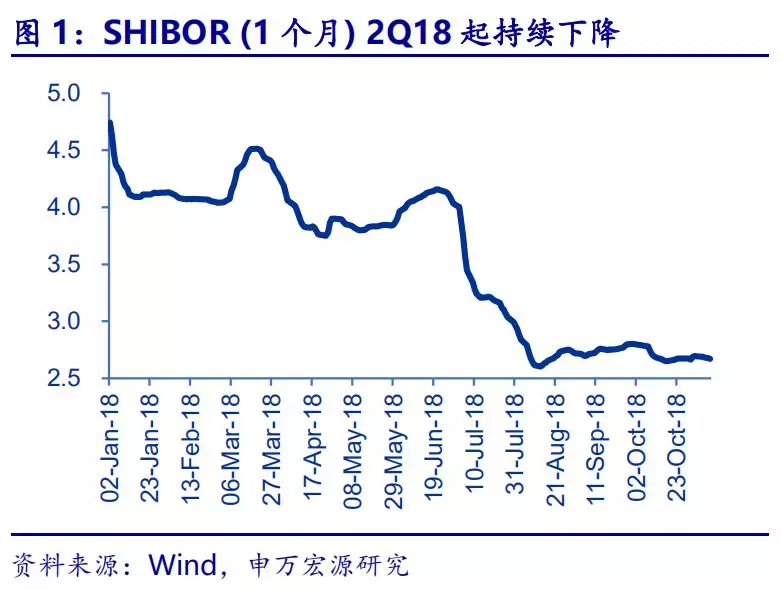

小微贷款利率怎么看?四季度小微贷款利率只需再降30bps即可,银行主要高成本负债价格已“先降为敬”。国常会对小微贷款利率的指导实际上是今年银保监会对小微贷款定价要求的再次重申与进一步明确。“2018年三季度当季新发小微企业贷款利率低于一季度,四季度不高于三季度”的目标已于7月由银保监会发文明确,而根据王兆星副主席在新闻发布会上表示“主要商业银行三季度新发放普惠型小微企业贷款平均利率6.23%,较一季度下降0.7个百分点”,因此四季度小微贷款利率只需在三季度基础上再降0.3个百分点即可。而在负债端,银行资金成本已显著下降,为小微贷款限价预留充分空间。易纲行长表示“财政、人民银行、监管部门要帮助商业银行和金融机构降低成本,使得商业银行和金融机构有积极性给小微企业贷款”。3Q18 SHIBOR(1个月)与同业存单发行利率(1个月)较1Q18分别降低150bps和130bps,均显著超过小微贷款100bps的降幅目标;高息结构性存款方面,以招行三个月期产品为例,3Q18较年中高点亦下降55bps。四季度以来,截至目前SHIBOR、同业存单、结构性存款利率较3Q18继续下降约24、24、10bps。负债端已“先降为敬”,大可不必担忧小微贷款限价对银行息差的压力。

加大对民营企业授信不等于信贷标准放松,亦不等于银行不良趋势恶化,不必对后续银行资产质量过分悲观。一方面,监管强调“银行业金融机构决不能搞简单化‘一刀切’”,加大对民营企业的金融服务并不意味着对任何企业都要放贷款与信贷政策的直接放松。银监会关于小微企业贷款考核中资产质量亦占据重要地位,“努力将全口径小微企业贷款不良率控制在不超过自身各项贷款不良率2个百分点的水平”。因此,以“一二五”为目标加大民营企业信贷支持,银行不良率水平亦整体可控。另一方面,近期监管层加大对民企金融支持力度的表态可以理解为,在风险集中爆发后期,其对金融机构风险偏好矫枉过正的政策回拨,而企业方面在经历了上一轮信贷扩张后也步入冷静期,经营方向上的风险偏好也同样在修复。我们认为,加大对多元化民营经济的扶持,长期来看实则是有利于银行优化信贷和客户结构。

行业观点:尽管宏观环境的不确定性有所加大,但银行板块“业绩增速向上、估值仍处低位”是确定无疑,不必无谓悲观,维持看好评级。当前银行估值仅0.86倍18年PB,我们维持“龙头搭台、拐点唱戏”的选股策略,重申“财务余量”的辅助维度,拐点首选上海银行、平安银行、中信银行;龙头银行推荐招商银行、农业银行、建设银行和宁波银行。

扫码下载智通APP

扫码下载智通APP