这些年我们错过的比亚迪(01211)投资机会

本文来自微信公众号“电力设备新能源徐云飞团队”,作者为国泰君安分析师徐云飞,原标题为《比亚迪:这些年我们错过的大机会》。

前言:1995年比亚迪在深圳布吉镇成立,最初主要从事镍镉电池,随后开始生产镍氢电池,锂离子电池,电子代工,新能源汽车等业务,经过二十多年的发展,公司已经成为一家年销售额突破千亿的集团公司。纵览公司的发展历程,其过程充满着波折与争议,某券商在公司处于转折期甚至给出了0.41元/股的目标价,但随后公司股价涨幅高达7倍。但无论大家怎么看待,不可否认的是比亚迪在某些领域开创了一系列国内的先河,也为投资者带来了四次大的投资机会,在未来公司是否还有这样的机会,我们拭目以待······

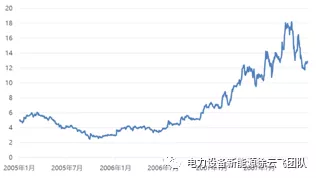

第一次超级机会:2005-2007:“F3”畅销,涨幅5倍

公司2002年登陆香港交易所(比亚迪股份:1211.HK),随后的2003年1月23日,比亚迪宣布以2.7亿元的价格收购西安秦川汽车77%的股份,开始进军汽车行业。彼时整个市场一片哗然,当时香港市场沽空比亚迪非常明确:因为秦川汽车在2001年推出了车型福莱尔(类似于我们今天看到的代步车);但2002年福莱尔销量仅为1.7万辆,年收入7亿元,利润仅78万元,经营十分困难。

公司进入汽车行业后并未立即推出新的车型,沉寂两年后,2005年9月,比亚迪推出了第一款自主车型——比亚迪F3。F3采取的是模仿花冠的方式,外形美观,定位精准,随后产品开始畅销。经过两年的铺垫,公司2007年营业收入达到214.58亿元,较2003年累计增长超400%。从2005年F3开始在市场上热卖起,公司股价驶入上涨的快车道,涨幅最高接近500%。

图1:2005-2007比亚迪股份股价走势

数据来源:Wind,国泰君安证券研究

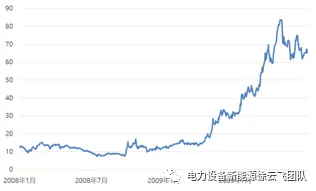

第二次超级机会:2008-2009:股神青睐叠加业绩增长,涨幅10倍

2008年爆发全球金融危机,公司股价也出现了快速回调。2008年9月27日伯克希尔·哈撒韦公司旗下的Mid American与比亚迪签署了策略性投资及股份认购协议。根据协议,巴菲特以每股8港元的价格认购2.25亿股比亚迪公司的股份,约占比亚迪配售后10%的股份比例,本次交易总额约为18亿港元。

除了“股神”的刺激因素外,公司新产品也由F3拓展为F3系列,并继续保持高速增长的势头,2009、 2010年连续蝉联销量冠军。同时业绩方面2009年公司净利润达到37.94亿元,同比增长272%,创历史新高。

图2:2008-2009比亚迪股份股价走势

数据来源:Wind,国泰君安证券研究

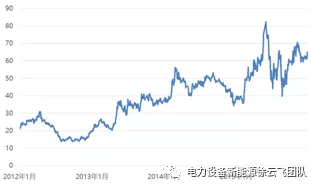

第三次超级机会:2012-2015:新能源汽车东风来临,涨幅7倍

2010年开始,受汽车行业竞争加剧等系列因素影响,公司又一次经历了两年的调整期。2011年公司登陆A股,期间媒体报道有投行看空公司股价,将港股目标价定为0.41港元,即较当时现价下跌97.3%。随后公司A股股价自2012年底开始一路上涨,涨幅高达700%,排除2015年大牛市影响,公司2012-2014年涨幅也高达4倍,虽然期间业绩不如人意,但市场看到的是未来业绩兑现的能力以及公司在新能源汽车领域的增长潜力。

2012年中央政府出台了《节能与新能源汽车产业发展规划(2012-2020 年)》,发展规划中明确提到到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。同时对燃油车要求进一步提高,到2015年当年生产的乘用车平均燃料消耗量降至6.9升/百公里,节能型乘用车燃料消耗量降至5.9升/百公里以下。到2020年,当年生产的乘用车平均燃料消耗量降至5.0升/百公里,节能型乘用车燃料消耗量降至4.5升/百公里以下;商用车新车燃料消耗量接近国际先进水平。随后几年时间内,四部委联合发布多项鼓励政策,新能源汽车行业发展驶入快车道。公司作为新能源汽车行业领军企业,其市场地位毋庸置疑。

新能源汽车大巴放量,带来业绩大幅反弹。2011公司登陆A股后,受汽车行业竞争加剧,毛利率逐年下滑;同时受光伏业务亏损的拖累,公司2012-2014年扣非后归母净利润连续三年亏损(-4.8亿元、-0.57亿元、-6.7亿元)。尽管同期新能源汽车销量并未放量,但其股价表现与业绩并不一致,我们分析主要原因有两方面,一方面新能源汽车处于萌芽期,市场看重的是未来万亿大市场,对短期的业绩包容性较强;另外一方面,公司大巴处于放量的前奏,公司在历史上多次证明,每次新老业务更替时总会有短期的业绩波动,随后将会迎来更大的空间。从镍镉电池到镍氢电池,再到手机代工,汽车行业,每次拓展新业务时均是如此。随后的2015-2016年公司扣非后归母净利润分别为12.7亿,46.13亿,再次证明调整后会迎来业绩大幅的增长。

图3:2012-2015公司A股股价走势

数据来源:Wind,国泰君安证券研究

第四次超级机会:2017年1-10月,涨幅5倍

比亚迪电子(代码:00285.HK)是比亚迪股份控股子公司,持股比例65.7%,主要从事手机部件生产业务,类似于工业富联。比亚迪电子历史上有两次大机会,一次是2012-2015年,涨幅达到8倍,另外一次是2017年,一年时间内,公司股价涨幅达到5倍。

行业背景:2017年全球手机出货量14.62亿部,同比下滑0.5%,中国智能手机出货量4.61亿部,同比下滑11.6%。但当年手机品牌厂家对金属部件,玻璃机壳等高端手机部件需求持续增加,给行业带来了结构性机会。

公司表现:公司当年收入388亿港币,同比增长5.5%,但当年净利润达到25.85亿元,同比增长高达109%,公司毛利率由8%上涨至11%。净利率则由2015-2016年的3%,快速上涨至2017年的7%。核心原因是公司在金属部件领域积累了长期的经验和领先的技术,并在17年接到多个全球著名手机高端旗舰机型订单,基本上囊括了除苹果手机外当年所有的知名机型。

图4:2017年比亚迪电子股价走势

数据来源:Wind,国泰君安证券研究

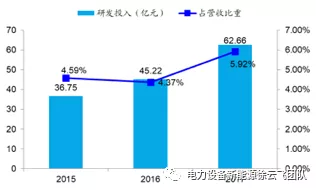

持续的研发投入是不断创造机会的内在动力

其实在路演的过程中,我们爱用比亚迪来类比于年轻时的华为,虽然和华为的体量不在一个层级,但相同的是公司在研发上投入的费用超过公司扣非净利润是相同的。华为2017年研发费用高到897亿,是公司净利润的两倍,正是因为如此,华为才会在智能手机领域部分功能及硬件超过苹果,三星等竞争对手,也为未来5G的发展垫下坚实基础。

比亚迪同样在研发上投入巨大,近几年研发投入不断增长,预计18年研发费用将高达80亿左右。持续的研发投入是公司每次调整后迎来的机会的内在动力。

图3:公司近几年研发投入情况

数据来源:Wind、国泰君安证券研究

除此之外,公司在研发队伍稳定性方面,公司也做了巨大的努力。2017年比亚迪员工中本科学历的有20971人,硕士及以上学历的有1559人。为了稳定人才队伍,公司建设住宅亚迪村、亚迪二村、亚迪三村,作为员工福利房;此外比亚迪还与深圳中学联合建立了深圳亚迪学校,是深圳市常青藤初级中学。

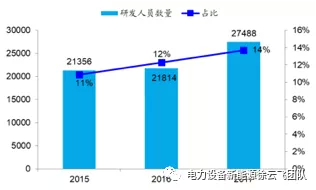

图5:公司研发人员数量占比不断提升

资料来源:Wind、国泰君安证券研究

第五次机会是否能到来?

受新能源汽车补贴下调影响,公司经历了17-18年两年业绩下滑,从目前来看,公司已逐步开始走出业绩下滑的影响,市场普遍担心的是19年国家补贴进一步下滑,公司将如何消纳的问题,以及公司估值的问题。

从2018年前三个季度来看,公司扣非后净利润由前两个季度的亏损在第三季度开始转正,我们认为未来将会进一向好,主要基于以下原因:

(1)外形和品质得到大幅提升:公司16年引进海外设计师后,经过两年的调整汽车的品质和内饰均得到极大的提升。从目前热销的唐,宋,秦PRO王朝系列车型来看,已完全脱离先前比亚迪设计的影子,产品设计极具竞争力。在品质方面,公司新能源汽车拥有全球最长的运营里程,其在新能源汽车领域积攒了超过10年的经验,是购买新能源汽车最好的选择之一。

(2)市场竞争车型偏少:2018年1-10月份新能源乘用车销量87.9万辆,同比增长58.1%,预期19年行业仍然将保持高速增长。在这种背景下,公司1-10月份累计销售16.1万辆,市占率由去年14%,快速上升至目前22%,远超第二名的北汽新能源及第三名的上汽集团,另外2019-2020年能和公司在新能源领域竞争的车型偏少,除了上汽集团,吉利等少数几家企业外,合资品牌汽车需要在2020年后才能推出系列车型,我们认为公司将会享受行业快速增长和市占率双重提升带来的机会。

(3)电池产能不足即将被缓解:公司将于年底投产青海10GWH三元动力电池工厂,届时将会缓解由于电池产能不足带来的影响。同时公司还在积极的拓展电池客户,其电池的竞争力也将会被重新评估。

(4)19年补贴下调的影响有多大?目前新的一轮补贴政策还未落地,但如果公司19年新能源汽车销量能达到40万辆以上,在18年22万预期的基础上翻倍增长,成本将会迎来快速的下降,将会极大程度上抵消掉补贴下降带来的影响。

(5)估值的问题,和比亚迪最为类似的企业是特斯拉,拥有锂电池及整车业务,但两者市值相差巨大。

比亚迪历史上总共拥有四次超级投资机会,每次到来时都是充满着争议,都是不断的纠正市场的预期,能否迎来第五春,我们拭目以待————。

扫码下载智通APP

扫码下载智通APP