奈飞(NFLX.US)北美天花板可见, 海外增速或难维持

本文来自天风海外,分析师为何翩翩、雷俊成、马赫,本文观点不代表智通财经观点。

奈飞(NFLX.US)18Q3点评:美国市场天花板逐步可见,海外市场增速或难以维持,维持“持有”,TP 330美元。

用户数增长超预期,国际付费用户已达高基数

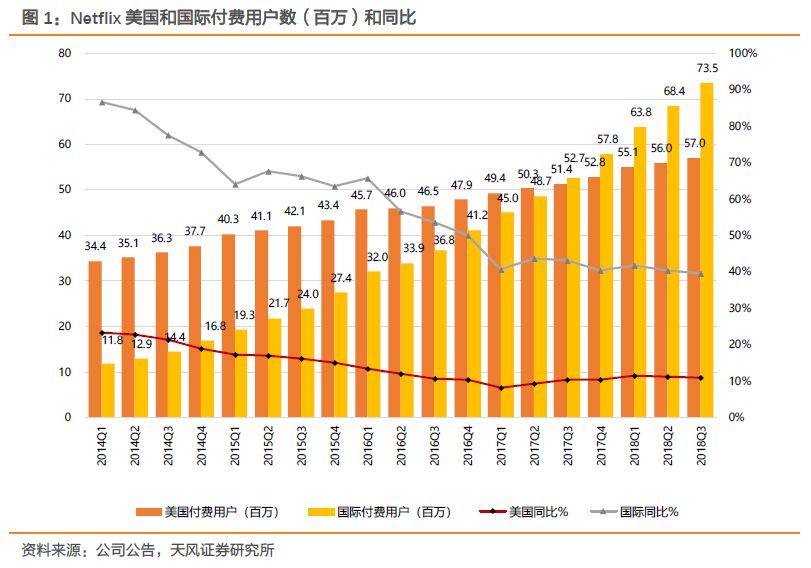

Netflix 2018Q3 GAAP EPS 0.89美元,超过市场预期的0.68美元;营收40亿美元,同比增34%,与预期及指引基本一致。本季总用户数净增696万,包括美国用户109万,国际用户587万,大幅好于预期。但鉴于Q2不达预期,Q2+Q3合计看,总用户净增1211万,与预期1141万基本持平。Q3整体付费用户增607万,同比增25%,ASP同比增8%,增速均低于上季,高于指引的515万。其中美国付费用户增100万增至5696万;国际付费用户增507万增至7346万。公司也表示明年起绘制公布付费用户指引,2020年起用户数公布会把免费试用用户剔除。Q3经营利润率为12%,自由现金流恶化至-8.59亿美元,对比去年同期的-4.65亿美元。18Q4指引:总用户净增940万,对比去年530万和华尔街预期825万。美国用户净增180万,国际用户净增760万。全年营业利润率10-11%。

美国市场天花板逐步可见,海外市场增速或难以维持

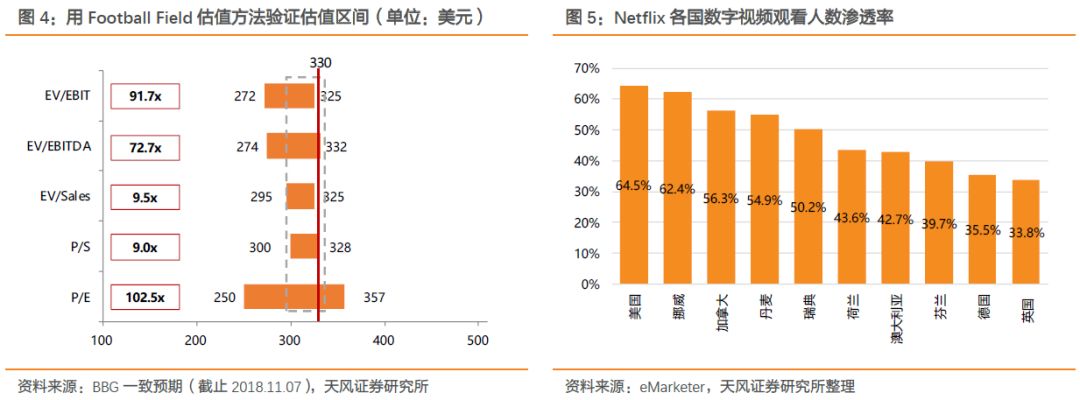

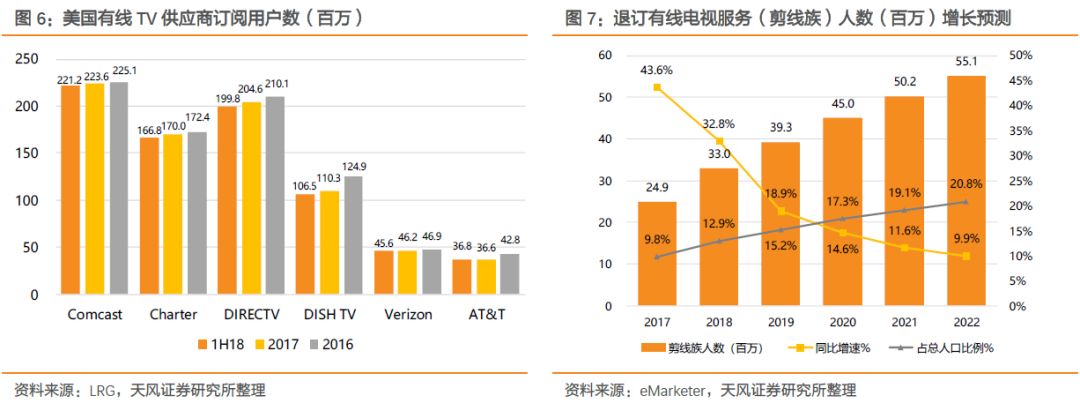

奈飞美国付费用户同比增速长期应该继续向单位数字下探,饱和态势无可避免。结合eMarketer数据,奈飞5700万付费用户在美国数字视频用户渗透率约65%,奈飞目前在美国宽带人口渗透率约50-55%,而天花板则对标美国有线电视家庭约76%的渗透率,奈飞长期渗透率应在70-75%,也符合公司长期目标美国订阅用户在6-9千万人。

奈飞国际付费用户连续7季度维持40%左右增速,但向非英语地区的扩张落地面对不同市场的本地化竞争,文化适应和观众口味把握也并无优秀先例,虽然Q3《La Casa de las Flores》及印度原创剧《Sacred Games》均获当地良好反响。奈飞7月表示在印度还有7部原创剧会投放,我们认为公司在海外地区的扩张极大地依赖于原创剧储备能否持续,随着不同国家高基数来临,往后可能增速减缓至20-30%区间。

高投入造高受众的模式可否持续,强敌环伺意图切割OTT市场蛋糕

持续的优质内容产出需要牢固的管线投入储备和IP壁垒构建。奈飞依靠先发优势竭力证明“高投入-高口碑-高受众”的商业模式可行,Q3内容成本近24亿美元,前三季度已接近70亿美元,公司此前预计全年内容投入约80亿美元。据Statista统计,奈飞虽然是互联网公司中内容投入最多的,17年约63亿,对比亚马逊45亿,Hulu 25亿,但还没有达到NBC 102/福克斯80/时代华纳80/迪士尼78亿的体量。强敌环伺以及新进者的资本投入会加剧OTT市场的竞争,包括YouTube的高渗透率,亚马逊Video利用既有Prime高粘性用户导流,Hulu背靠福克斯、Comcast,迪士尼、时代华纳的坚厚IP壁垒,均意图切割OTT市场蛋糕。

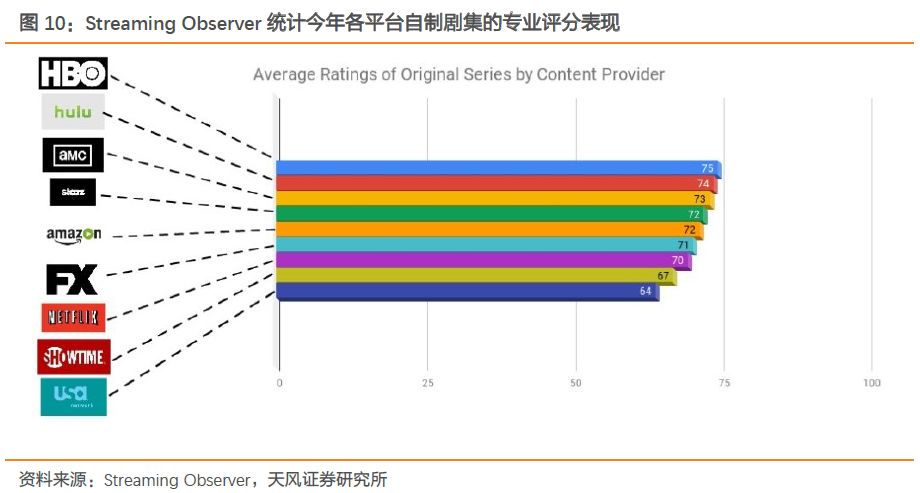

此外虽然奈飞通过23项艾美奖获奖加成,以及通过热卖剧发掘旗下艺人造星平台,部分剧集主演两个月内Instagram粉丝量激增(最多增1260万)。不过今年内奈飞剧集口碑出现一定分化,Streaming Observer根据专业影评网站如Metacritic、Rotten Tomatoes等评分统计,奈飞仅排名第7,落后于榜首的HBO、以及第二名Hulu、第四名亚马逊。我们认为,剧集观影模式作为半重度的娱乐形式,会同时面临电子游戏,以及更碎片的短视频直播等轻度娱乐的时间抢占,保持用户注意力的竞争愈发激烈。

估值方面:我们采用Football Field估值方法,使用P/E、P/S、EV/Sales、EV/EBITDA和EV/EBIT五种估值方法验证较合理的目标价范围在308-363美元。综合来看,我们认为奈飞有比较明显的成长天花板,持续高投入的模式会受到从明年起更多玩家入局之后的市场竞争冲击,而国际市场的本地化扩张难度更高,公司付费用户高速增长恐难维持。我们维持330美元目标价格,维持“持有”评级。

风险提示:用户数增长乏力,OTT市场竞争激烈。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP