中金:增长有压力,政策稳信心

本文来自微信公众号“中金点睛”,作者中金公司研究部。

近期公布的宏观数据以及3季度业绩表明整体经济增长放缓,而且未来可能面临进一步压力。在这种情况下,在积极政策举措传导至基本面以前市场对政策的信心对于未来市场的潜在上涨行情至关重要。

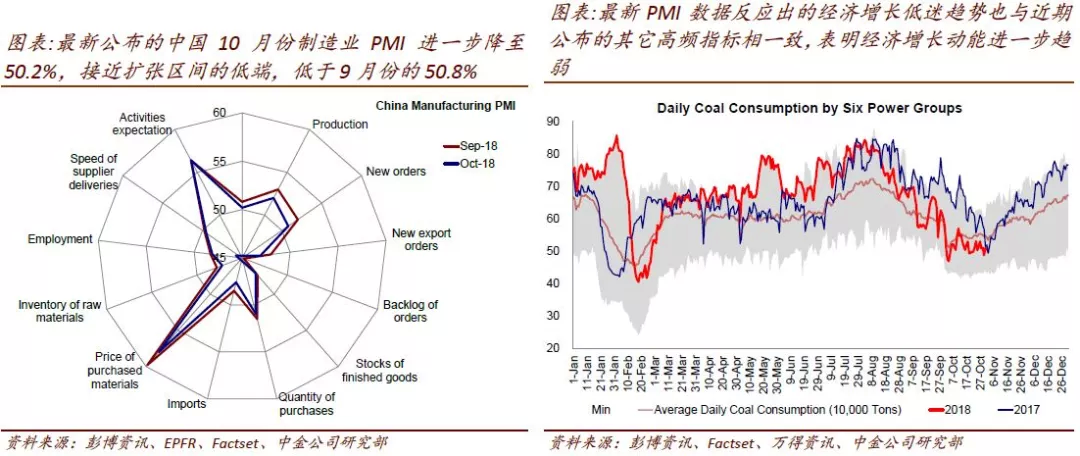

增长依然承压,在转好之前不排除进一步变差。虽然10月份存在工作日优势,但最新公布的中国10月份制造业PMI依然进一步降至50.2%,接近扩张区间的低端,低于9月份的50.8%。分项指数几乎全面放缓,尤其是新订单与出口订单指数。这一数据所反应出的经济乏力趋势也与近期公布的其它高频指标相一致,表明经济增长动能进一步趋弱。

另外,从自下而上的角度来看,3季度业绩弱于预期表明企业部门也开始承受需求放缓的压力以及大宗商品价格居高不下等高成本因素对利润率的挤压。按照港币和可比口径计算,MSCI中国指数成分股中的海外中资股3季度业绩同比增长仅6%左右,大幅低于2季度23%的同比增速。除交通运输和医疗保健以外,其它行业增速出现全面放缓。具体来看,金融行业3季度净利润同比下降1%,而2季度同比增速则为18%;周期性和防御性行业增速也出现明显下滑。在所有行业中,保险、原材料和可选消费板块放缓幅度最大。

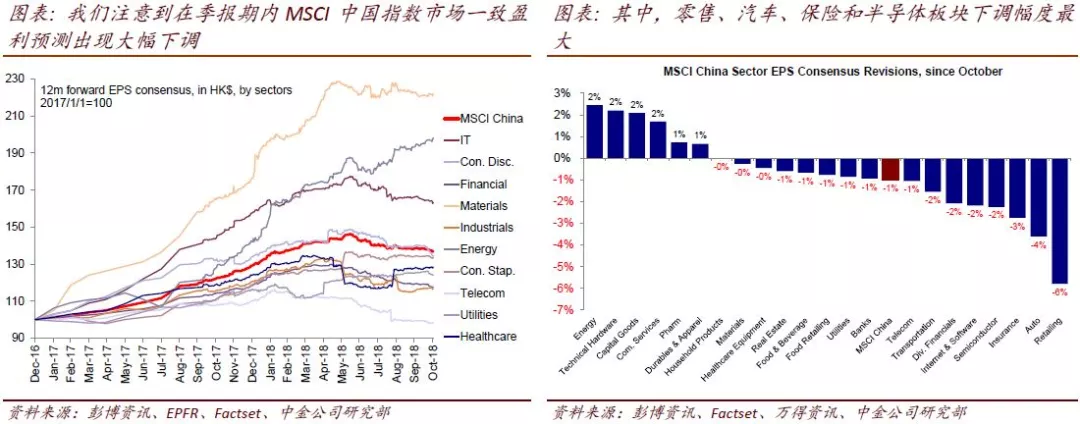

正因为如此,我们注意到在季报期期间,MSCI中国指数的市场盈利一致盈利预期出现明显下调,按照人民币和港元计算,下调幅度分别为1.8%和1.0%。其中,零售、汽车、保险和半导体板块下调幅度最大。不过值得注意的是,即便是在下调后,当前市场一致预测的2019年每股盈利增速同比仍然高达15.1%,这一水平在目前的宏观环境下来看依然显得有些乐观,除非后续有进一步的重大政策出台。

如上文中讨论,尽管短期来看期待新一轮盈利预测上调以对市场提供实质性支撑的希望相对较小,但这并不意味着海外中资股市场不存在上涨空间。正如上周所出现的情形那样,在融资成本下行和风险溢价回落的推动下,估值水平从目前非常低位水平上的潜在修复将会助力市场上涨,进入我们在此前阐述的“希望阶段”。

实际上,随着近期越来越多积极政策的陆续出台,尤其是来自顶层的稳增长和扶持民营行业发展(例如减税)的表态,此前非常极端的市场忧虑和悲观情绪有望出现缓解,进而推动市场信心重塑以及估值的重估。

短期来看,潜在贸易谈判和中美贸易摩擦进展仍将是市场关注的焦点。如果目前贸易争端出现缓和或暂时搁置,那么市场情绪有望得到进一步提振,但不确定性也同样存在。因此,本周举行的美国中期选举值得密切关注。

投资建议:

1)在投资情绪和估值回升拉动的市场反弹行情中,我们认为前期跌幅较大、估值水平明显较低的个股将最为受益。空头头寸相对较高的个股可能也会受益于潜在空头回补交易。此外,作为大盘走势的直接近似,券商板块也有望因此受益。

2)近期稳增长政策受益标的也有望获得市场青睐,例如有望受益于基建投资、促消费、减税和研发费用抵扣等政策的个股以及甚至地产股都可能有不错表现。

3)针对着眼长线的价值型投资者,我们仍然推荐估值具有吸引力而且盈利有望持续强劲增长的标的。

4)在市场持续动荡且市场情绪仍然脆弱的环境下,我们认为包括高股息收益率股票在内的能提供持续稳定现金流的标的有望继续为投资者提供确定性收益。

扫码下载智通APP

扫码下载智通APP