汽车行业三季报总结:去库存步入后期,低估值一触即发

本文来自雪球专栏“天风证券研究所”,作者天风证券研究所汽车邓学团队。

投资建议

我们认为,2019年投资思路,将由“抓大放小”转向“核心成长”。

2018年我们坚持小年,在龙头逆势布局“价值波段”,但未来我们将更为看好代表“核心成长”的优秀个股,明年业绩增速有望提升,估值低位的成长个股值得挖掘。

维持看好【福耀玻璃、潍柴动力】等产业龙头,看好【吉利汽车、长城汽车】等。

摘要

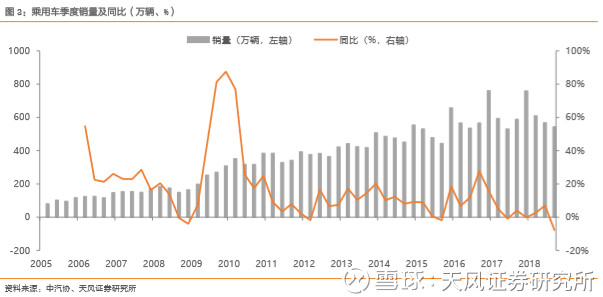

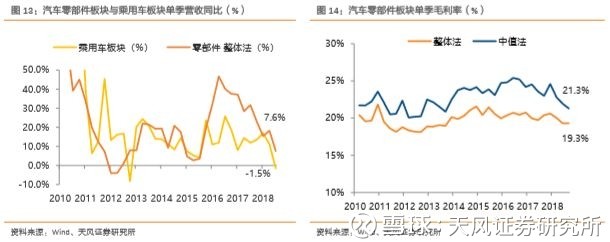

去库存后期,汽车板块盈利继续探底。3季度汽车行业销量增速快速下行,从2季度的+8%降至-7%,导致各细分板块上市公司,营收和盈利继续大幅下行,整体仍在探底过程中。具体来看,乘用车板块营收增速继续下降,六年来的首次负增长,为-1.5%;净利也重回负增长,为-12%。零部件板块营收增速也回落11个点至7.6%,净利情况则时隔三年后再回负增长,增速为-0.6%。行业去库存带来的行业寒冬,对企业综合实力极大挑战,行业最终走向龙头集中化,“剩者为王、赢家通吃”。

预期、估值、机构持仓皆处低位,产业资本频繁增持回购。截至10月末,乘用车板块估值达到11倍,接近2008年低点,高于2012年低点8.7倍;零部件板块估值14倍,略高于2012年低点13倍,高于2008年低点10倍。汽车板块基金持仓比例仍在低位,较Q2回落0.4个百分点至2.5%,低于过去13年均值3.5%。但8月汽车板块上市公司,大股东增持和回购较多,显示产业资本对认可目前低估的现状,和未来发展的信心。

安全边际显现,成长优势开始显现。过去两年,我们认为行业景气下行,估值压力成为主要矛盾,因此“抓大放小”,把握龙头个股的“价值波段”。但,经历2017年结构行情2018年估值下行,成长个股估值低位,投资思路将转变为“核心成长”,10倍PE具备20%增长PEG仅为0.5的优质个股,大面积出现。另外,政府刺激经济的重要抓手之一——汽车消费,正在提上日程,中美贸易战的缓解,都意味目前行业盈利低谷不可能持久,板块估值有望跟随业绩反转而回升。

长期而言,中国汽车产业大有可为,龙头扩张+电动智能+全球出口,趋势未变。长期而言,优质个股进入低估值区间,整体销量高位震荡,存量结构性改善大有可为:龙头扩张、电动智能、全球出口,目前的低景气和低估值,是难得的布局机遇。我们预计2019年汽车需求前低后高,景气拐点并不会太远,而中国汽车工业的品质和品味空间依然很大,符合产业趋势和竞争力提升的优秀公司有较大投资机会。

正文目录

1. 概览

2. 乘用车:3季度压力明显,上汽相对稳定

3.零部件:营收增速放缓,盈利承压

4.客车:三季度受补贴政策切换影响

5.卡车:营收下滑,毛利率企稳

6.经销服务:毛利率持续回落

7.投资建议

8.风险提示

报告正文

1、概览

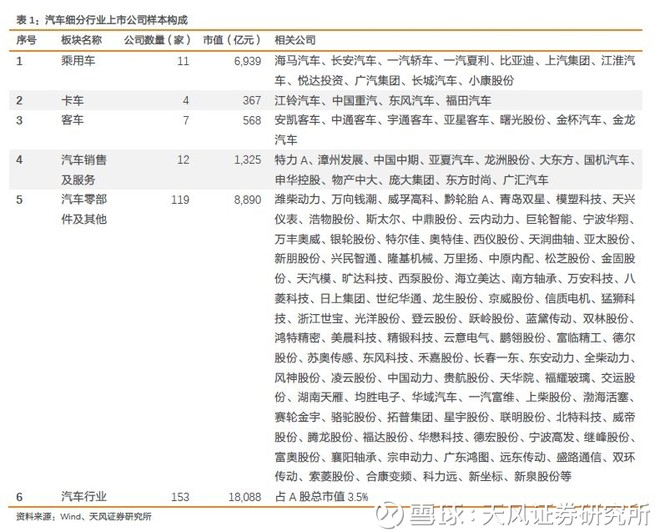

我们以中信行业分类为基础,剔除成分中的ST股和摩托车子行业并加入部分具有代表性的新股,共选择汽车及汽车零部件行业A股153家上市公司作为分析样本。截至2018年10月31日,总市值为1.64万亿元,占A股总市值3.3%。

3季度汽车行业销量增速快速下行,从2季度的8%降至-7%,给各细分板块上市公司营收和盈利情况都带来了一定压力,整体仍在探底过程中。具体来看,乘用车板块营收增速继续下降,进入负增长区间,为-1.5%,净利也重回负增长,为-12%。零部件板块营收增速也回落11个点至7.6%,净利情况则时隔三年后再回负增长,增速为-0.6%。景气下降对企业销售、管理、财务等各方面能力提出了更进一步的挑战,此后如若没有特殊事件发生,未来竞争格局只会更集中,强者熬过寒冬成为赢者可能是最终结局。

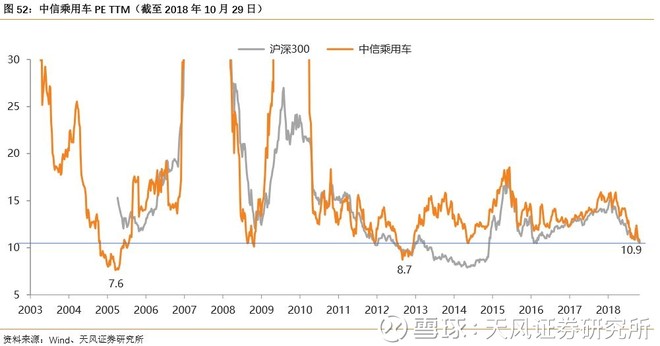

估值方面,乘用车板块整体估值也随销量情况继续调整,截至10月末达到11倍,接近2008年低点,高于2012年低点8.7倍;零部件板块整体估值调整至14倍,略高于2012年低点13倍,高于2008年低点10倍。

回顾历史和行业现状,整体板块的估值回升依赖于业绩的回升,汽车板块估值低位,提供了明显的安全边际,和未来的提升空间。尽管中期来看,仍然没有明确迹象看到未来半年行业全面的业绩大幅回升;但是长期而言,优质个股吸引力正逐渐形成,因为中国汽车工业的品质和品味空间依然很大,符合产业趋势和竞争力提升的优秀公司仍有较大投资机会。

2、乘用车:3季度压力明显,上汽相对稳定

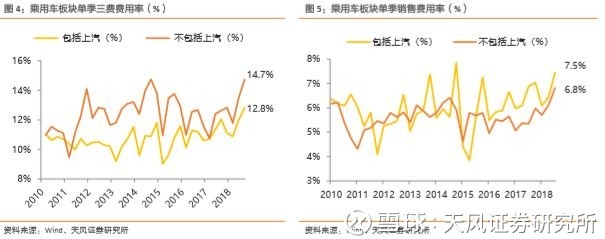

18Q3乘用车板块营收增速回落,毛利率情况整体相对稳定。3季度乘用车销量增速为-8%,为2005年以来最差的一个季度,车企经营情况普遍受到影响,板块营收增速由正转负,从2季度的11.1%快速降至-1.5%,成为2010年以来第二个增速为负的季度。剔除上汽后,板块营收增速从2季度的7.5%降至-2.3%,回落近10个百分点,幅度与包括上汽的情况相仿。毛利率情况环比相对稳定,3季度整体略回升0.3个百分点到14.6%,剔除上汽后则从2季度的16.5%降至15.9%,11家车企中5家车企毛利率3季度环比提升,6家下降,其中长城降幅最大,较2季度回落5.5个百分点。毛利率同比也相对稳定,包括上汽时整体微降0.4个百分点,剔除上汽后同比微增0.1个百分点。

销售费用带动费用率持续提升。总体来看,3季度管理费用有所控制,但销售费用由于销量不景气而有所提升。3季度由于板块营收同比下降(-2.3%),销售费用和管理费用(含研发费用)同比增长,分别为+6.6%和+3.1%,使得费用率提升相对明显,同比分别提升0.6个和0.3个百分点。环比看,营收-5.2%,管理费用-8.2%使得管理费用率下降0.1个百分点,但销售费用+9.5%使得其费用率提升1.1个百分点。

车企3季度净利普遍负增长。由于营收增速由正转负,费用率提升,乘用车板块3季度净利增速下滑,由2季度的5%降至-12%,剔除上汽后则由-23%降至-37%,与17Q3相仿;扣非净利降幅也进一步扩大,低于17Q3。主流车企中,广汽集团单季净利增速同比+6%,上汽和比亚迪同比微降,分别为-1%和-2%,长城汽车下滑较多,同比-48%。扣非净利增速来看,除上汽集团和广汽集团分别微降1.5%和6.2%之外,比亚迪和长城汽车大幅下降41%和85%。此外,3季度海马、一汽夏利、江淮继续亏损,长安和小康开始亏损。从扣非ROE角度来看,今年车企也明显受到影响,3季度单季下探到历史最低,累计7.3%也远低于去年的9.4%。

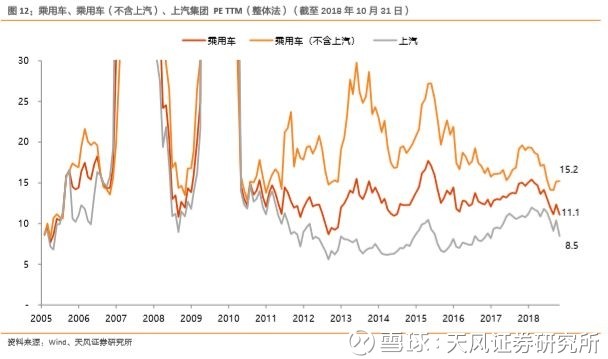

板块估值位于底部,年初至今分化明显,龙头表现突出。3季度以来随乘用车销量开始负增长,板块估值继续快速下降。剔除上汽后的乘用车板块PE TTM为15.2倍,低于历史上多数时间的估值水平,仅较2009年之后的历史低点高2.4倍。龙头上汽集团估值在3季度也相应下降,PE TTM由11.4降至8.5倍,但仍高于其历史低点5.6倍(2012年8月)。今年的销量下行也带来非常明显的销量和利润增速分化,上汽集团相对稳定,且年初至今跌幅最小,为11%,跌幅最大的华晨中国和众泰汽车则都超过了60%。

3、零部件:营收增速放缓,盈利承压

18Q3零部件营收增速进一步放缓,但增速仍高于乘用车板块。下游增速下滑,乘用车整车板块营收增速继续下行。2016年以前,乘用车和零部件板块营收增速同步且相仿,2016年开始零部件增速领先乘用车,主要是自主车企进入黄金一年,对本土零部件公司的推动明显,当行业景气下降时,自主车企的配套零部件商面临的销量和价格压力也会更大,因此零部件板块营收增速向下的幅度也高于乘用车板块。18Q1的零部件营收增速略低于乘用车板块增速,但18Q2和18Q3零部件增速再次高于乘用车板块,我们判断主要是因为汽车产量大于销量,库存增加,因此零部件增速高于乘用车板块增速。潍柴营收二季度增速较高(15.3%),但三季度同比增速下滑(-8.5%),由于潍柴营收体量较大,对零部件板块造成一定拖累。同样的,华域汽车的体量也较大,单季度营收增速降至5.1%,也拉低了零部件板块的增速。

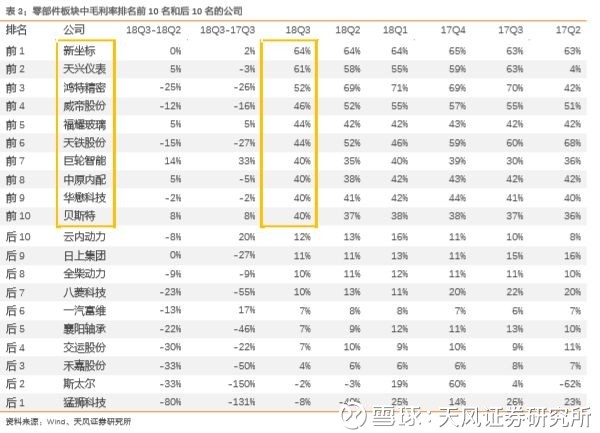

毛利率有所下滑,盈利能力受影响较大。整体法来看,零部件18Q3和18Q2毛利率持平,但中值法来看,毛利率从18Q2的21.9%下滑到18Q3的21.3%,主要是受原材料价格高企、下游整车端需求较弱,降价压力较大,因此毛利率有所下滑,盈利能力受到影响。零部件龙头公司华域福耀潍柴18Q3的毛利率都较18Q2有所提升,说明相对小市值公司的毛利率下滑更为明显。

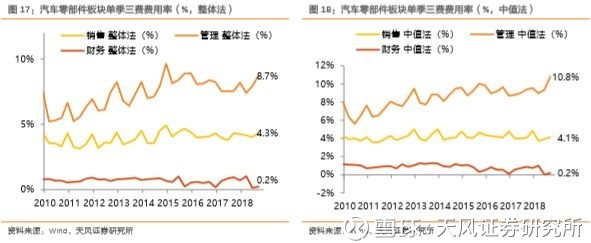

期间费用率再次上升,受管理费用率上升影响较大。18Q3零部件三费率上升至13.3%(整体法)、15.9%(中值法),分别上升1.2个百分点和2.1个百分点。主要是受管理费用率环比上升影响较大,18Q3管理费用率的整体法和中值法分别上升了0.8个百分点和1.4个百分点。在营收增速放缓的大背景下,费用率均有所承压。

18Q3净利和扣非净利增速均下滑,利润端表现较差。从整体法来看,零部件板块18Q3净利和扣非净利均大幅回落,18Q1和18Q2净利的单季增速分别为21.9%和22.3%,而18Q3的净利增速下滑到-0.6%。18Q3的扣非净利增速均回落至-15.0%(整体法)和-7.9%(中值法)。零部件板块单季扣非ROE三季度也有所下滑,从二季度的2.5%下降到三季度的1.8%。华域福耀潍柴在汽车行业下行的状态下,18Q3的净利润增速相比于18Q2也有所下降。

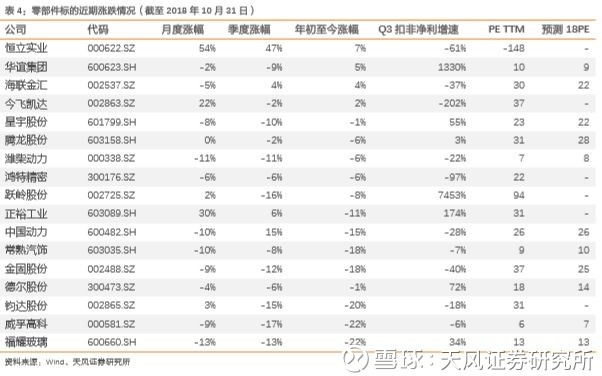

零部件PE下行明显,估值回到历史中低位置,但不同公司分化明显。华域福耀潍柴ttm的PE不到10倍,而剔除以上三家后,ttm的PE均值达到了18.3倍。部分零部件估值高达25的平均PE,估值依然有下行风险。零部件标的年初至今也普遍以下跌,超过110只A股标的中,实现上涨的仅4只,受大盘影响,大部分标的下跌明显。

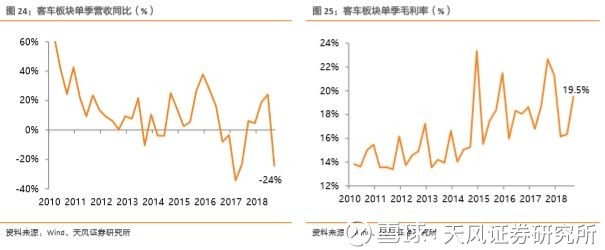

4、客车:三季度受补贴政策切换影响

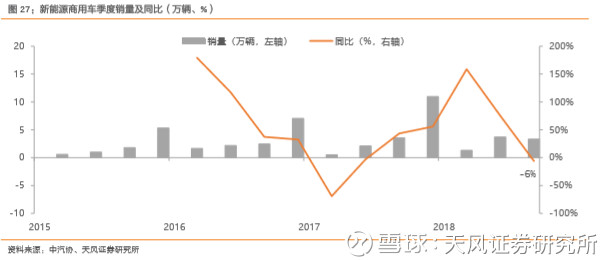

客车三季度销售平淡,板块营收下滑。由于上半年有新能源汽车补贴过渡政策,客车整体销量及增速显著胜于去年,从营收和利润贡献最为核心的大中客情况来看,1/2季度销量增速分别达到20%和22%。6月中旬起进入2018年正式补贴政策期,补贴幅度较前期退坡,影响3季度销量情况,其中新能源客车销量环比-10%,大中客环比-19%,与往年季节性环比增长的情况相反,叠加去年相对较高的基数,销量同比最终分别为-10%和-23%,为历史较差水平。销量下滑带动营收增速下降,3季度单季仅-24%;分车企来看,仅金杯和亚星略有增长(分别2.6%、1.4%),其余均下滑,最大下滑幅度为中通客车的-55%。但由于下半年新能源车电池价格普遍下调,新能源车销量较多的客车厂有所受益,在宇通毛利率环比增加近7个点的带动下,客车板块3季度毛利率环比上升3.2个百分点,同比仍受补贴退坡和销量下滑影响而下降3.2个百分点。

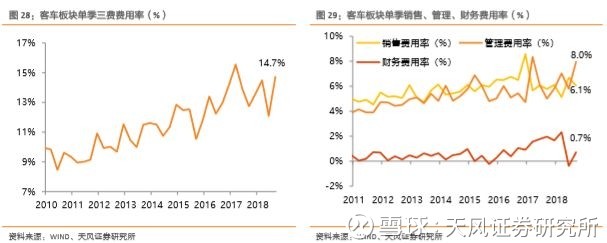

财务压力略有反弹。客车公司期间费用率环比上升2.6个百分点,主要由管理费用增加带来,其中管理费用率同环比分别提升3.0和2.2个百分点,销售费用率同环比大致持平。财务费用压力由于2季度收到新能源汽车补贴拨付而有所缓解,3季度随新能源客车继续销售、没有新的补贴拨付而有所回升,财务费用率环比提升1.1个百分点,但同比仍然下降了1.3个百分点。

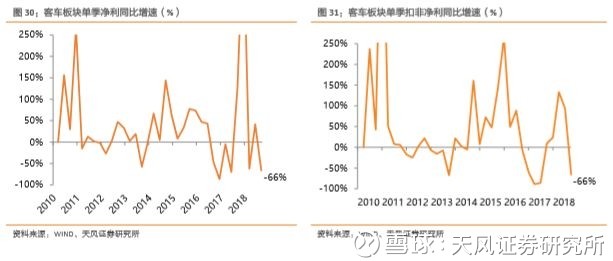

营收下滑拖累净利。3季度安凯客车、曙光股份亏损幅度同比扩大,金杯汽车转亏为盈,其它客车企业净利均大幅下滑,其中宇通下滑47%,金龙下滑98%。整体来看板块单季净利和扣非净利增速皆为-66%,单季扣非ROE也位于历史较低位置,年初至今各客车上市公司股价均下跌40%以上。

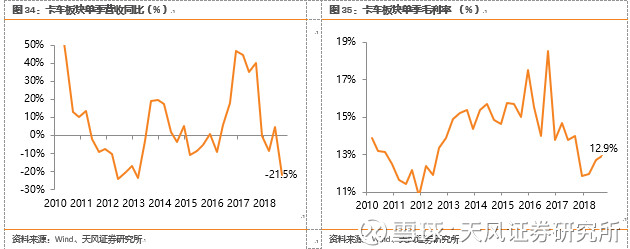

5、卡车:营收下滑,毛利率企稳

卡车板块同比下滑明显,主要是因为去年三季度基数较高。18Q3相较18Q2板块营收有明显下滑,分别为-21.5%和5.0%,下降26.5个百分点。营收下滑幅度大于卡车销量幅度,主要是因为结构性原因,重卡在卡车中价值量占比更高,三季度重卡销量降幅大于行业降幅,因此今年3季度的营收大幅回落也是符合预期的。而重卡销量的下滑主要是因为去年3季度重卡销售的超预期,使得基数较高,因此今年3季度的销量同比有明显下滑。18Q2卡车板块毛利率为12.9%,与二季度基本持平。

福田拖累板块净利率下滑,重汽表现相对较好。卡车板块18Q3整体净利环比分别下降2.9个百分点,主要受福田拖累,福田净利率从二季度的-2.5%大幅下滑到三季度的-8.6%。重汽表现较好,从净利率角度上看,净利率从18Q2的3.1%上升到18Q3的3.7%,尽管重汽三季度净利润是下滑的,但净利下滑程度小于营收下滑程度,因此净利率有所上升。同时由于板块净利润和扣非净利由正转负,所以图表上没有显示18Q3的同比数值。

6、经销服务:毛利率持续回落

板块营收增速回升,18Q3毛利率继续回落。18Q2和18Q3营收同比增速分别为3.5%和4.7%,营收同比增速较上个季度小幅提升,但增速绝对值依然较低,车市相对低迷。经销服务18Q3毛利率为5.4%,环比减少1个百分点,主要受终端销售压力影响,促销较多导致的。

经销板块18Q3期间费用率有所降低。汽车销售与服务板块18Q2三费费用率为5.0%,18Q3的三费率为4.2%,环比下降了0.8个百分点,销售、管理和财务费用率均有所下滑。板块三费率近些年都保持着下行趋势。

净利负增长,18Q3毛利率下跌带动净利润下降。18Q3净利润和扣非净利分别同比下滑7.9%和51.1%,营收增速放缓对行业盈利能力影响较大,其中广汇汽车的18Q3扣非净利下滑了3.8%,同比下滑速度放缓,环比18Q2上升了24%。但板块整体盈利还是承压,主要是受毛利率下滑影响。

7、投资建议

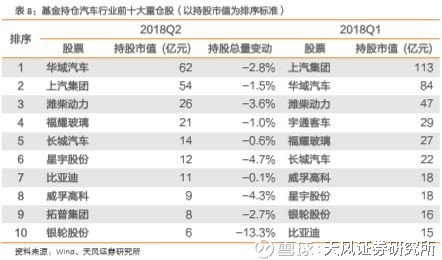

汽车板块基金持仓比例18Q3仍在低位。3季度以来汽车产销不及预期,叠加宏观经济状况,产业和资本市场的悲观情绪比上半年更浓。基金对汽车板块的持仓比例较Q2回落0.4个百分点至2.5%,低于过去13年均值3.5%,所持标的数由Q2末的165只降至76只,主要为零部件标的持仓下降73只。其中,乘用车由0.88%降至0.69%,商用车由0.22%升至0.08%,零部件由1.62%微降至1.60%,汽车服务由0.17%微降至0.16%。前十重仓股持股总量均有所下降。

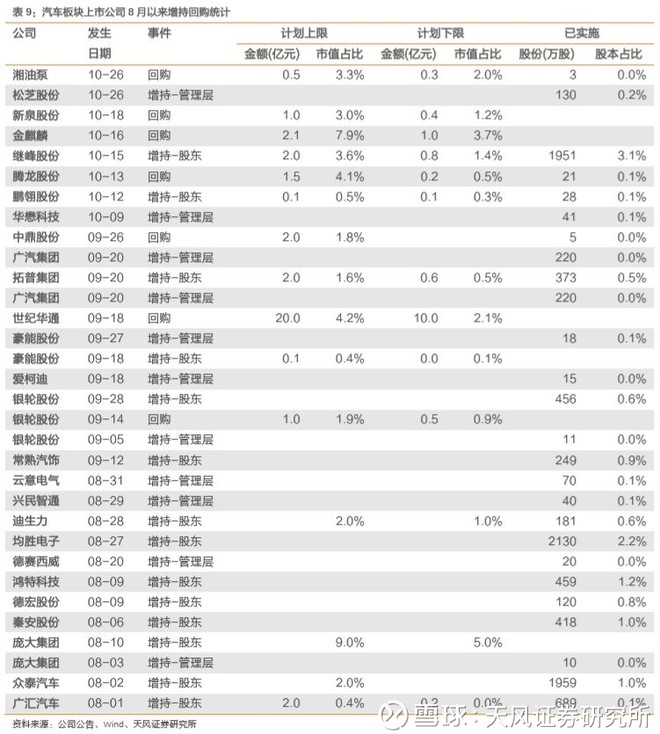

板块PE估值位于历史底部,近期产业资本持续增持。乘用车板块估值(中信乘用车)自今年2季度以来持续下跌,目前已回落近5倍,距离2006年以来的历史最低点2.2倍左右,低于2006年以来97%的时间的估值水平。零部件板块估值则已连续下跌超过2年,自高点回落23倍,距离2009年以来低点2倍左右,低于2003年以来97%的时间的估值水平。由于板块估值较低,不少公司的估值也迎来历史低点,8月以来股东/管理层增持和公司回购的汽车上市公司较多,显示产业资本对公司乃至行业未来持续发展仍有充足信心。

我们认为,2019年投资思路,将由“抓大放小”转向“核心成长”。

过去两年,我们认为行业景气下行,估值压力成为主要矛盾,因此“抓大放小”,把握龙头个股的“价值波段”。但,经历2017年结构行情2018年估值下行,成长个股估值低位,投资思路将转变为“核心成长”,10倍PE具备20%增长PEG仅为0.5的优质个股,大面积出现。另外,政府刺激经济的重要抓手之一——汽车消费,正在提上日程,中美贸易战的缓解,都意味目前行业盈利低谷不可能持久,板块估值有望跟随业绩反转而回升。

维持看好【福耀玻璃、潍柴动力】等产业龙头,但未来我们将更为看好代表“核心成长”的优秀个股,明年业绩增速有望提升,估值低位的成长个股值得挖掘。看好【吉利汽车、长城汽车】等。

8、风险提示

汽车产销低于预期、中美贸易战力度继续升级、新能源汽车政策调整幅度过大等。

扫码下载智通APP

扫码下载智通APP