工业供需全景图(二):历过寒冬者沐春风

本文来自雪球号“天风证券研究所”,作者梁金鑫。

扩产的财务约束:开源节流易、船大掉头难

诚然,环保限产和供给侧改革承担了原材料制造业去产能的核心任务,但结合它们的财务数据,我们也看到了除政策之外的约束因素——财务约束。原材料制造业经历过2011年之前的快速扩产和2011年之后的产能过剩,开源节流、保证生存才是它们过去数年一直在做的事情。我们看到,在2016年之后自由现金流快速扩张的时候,在香港上市的中资原材料制造业还在坚定地控制资本开支、降低资产负债率、裁撤员工,表明它们依然在为寒冬准备,而不是看到利润增加就考虑盲目扩产。

另外,即使增加资本开支,原材料制造业也是上市公司当中最难扩产的工业行业。存量资产的庞大体量导致这些公司需要巨量地提升资本开支,才能带动产能的扩张,其难度数倍于新兴制造业。并且,即使不增加产能,产量的上升可能也很难看见,毕竟原材料制造业不像采掘和能源,不存在明显的成本差异,而且国企之间通过价格战来扩大市占率并非合理选项,并购才是合理选项。

横向对比,供给决定谁能度过寒冬

通过规模以上的制造业的横向比对,我们发现,供给相对紧缺的行业主营业务收入增速也相对较高,这表明供给相对较紧的行业反而议价能力强,业绩增长较为可控。经过测算,我们认为原材料制造业大体能够应对总需求增长停滞,除非出现较大的需求负增长,导致产能被动过剩,否则我们很难看到原材料制造业利润大幅下滑的可能。

风险提示:总需求出现较明显的负增长或强劲的修复;发改委要求降价。

(一)扩产的财务约束:开源节流易、船大掉头难

我们在前期持续推荐配置原材料制造业的时候曾被问,如果没有环保限产,弱供给的态势还能维持多久,企业会不会进一步增加产能,开启下一轮原材料的价格战?我们认为,对于这样融资难、时刻准备过冬的行业来说,扩产几乎是不太可能的选项。从财务角度,扩产存在两个问题:1)原材料制造业在过去数年终于摆脱了供需格局持续恶化的问题,自由现金流刚刚回正,需求捉摸不清,难以说服企业大幅扩产;2)原材料制造业存量资产庞大,扩产所需的资本开支很大。

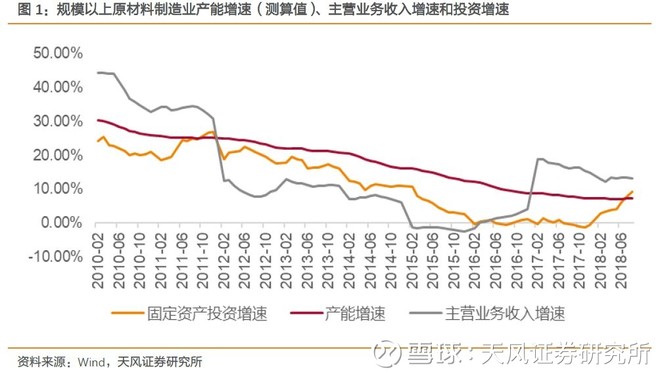

首先,经测算,原材料制造业大体摆脱了产能越来越过剩的状态。根据我们的产能模型,原材料制造业的产能增长持续下行,从2010年30%的名义增长下降到当前约7%的名义增长,不仅低于原材料制造业本身的主营业务收入(表明规模以上原材料制造业固定资产周转率在回正),也低于名义GDP增速,终于摆脱了长期产能高增长的枷锁。上一轮边际上供过于求大体产生于2011年末,也就是说2011年开始新增的订单越来越跟不上释放出来的产能。这一问题直到2016年末才得到缓解,2017年开始修复。

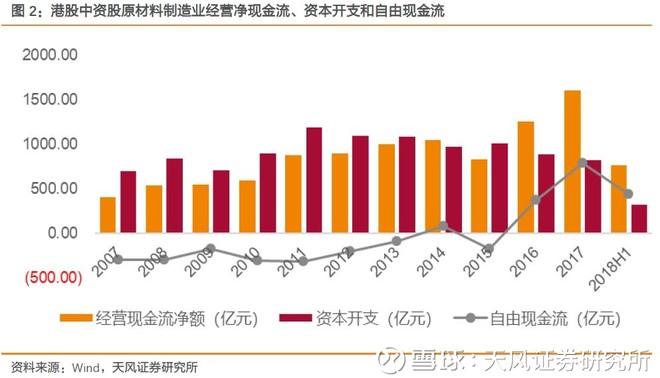

从出清的结果来看,原材料制造业终于在2016年摆脱了经营性现金流无法支撑持续投资的情况,自由现金流由负转正。单从数据来看,过去数年原材料制造业在做两件事情:增加经营性现金流(开源)和控制资本开支(节流)。开源的努力一直在持续,而节流实际上从2011年就开始了。从这个角度来讲,环保限产可能并不是资本开支的主要约束项目,对需求的预判或许才是。

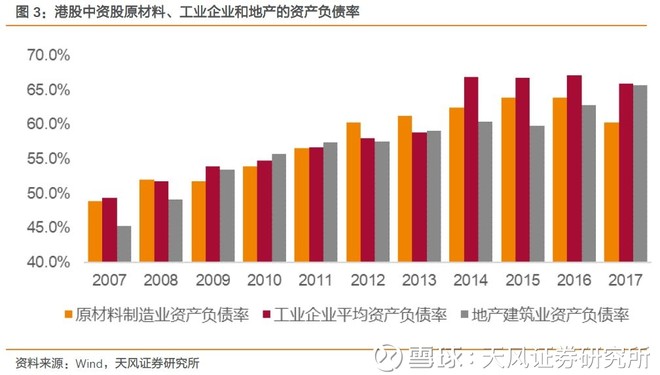

市场担忧的是,因为近几年原材料制造业龙头企业利润大幅增长,在高增长的背景下企业有可能加大投产。然而从企业的行为,我们发现即使赚钱,原材料企业也表现的谨小慎微,并没有认为需求真正回暖了。首先,无论看自身,还是和工业企业整体作比较,原材料制造业的资产负债率近期明显下降,这表现得更像是“过冬”而不是“迎春”。毕竟,如果企业看好订单的增长,更应该增加杠杆率,而不是降低。对比一下,地产业就为“迎春”做了很好的诠释,杠杆率在过去几年快速增加。

其次,工业企业如果打算扩张的话,雇人是必不可少的选项。然而我们看到,原材料企业员工总数在2014年之后逐年下降,无论供给侧改革还是环保限产,既没有让下降的趋势加速,也没有因为集中度提升而让下降趋势放缓,说明裁员本身也是企业的自发行为。而裁员的背后,也很难看到原材料企业潜在的扩产意愿。

自由现金流转正表明原材料制造业正在积累过冬的“粮草”,而资本开支的下降、负债率的下降、雇员数的下降,无一不体现出企业并没有因盈利而扩产的意愿。从企业的行为来看,无论限产与否,开源节流,以备寒冬,大体是当前原材料制造业的现状写照了。

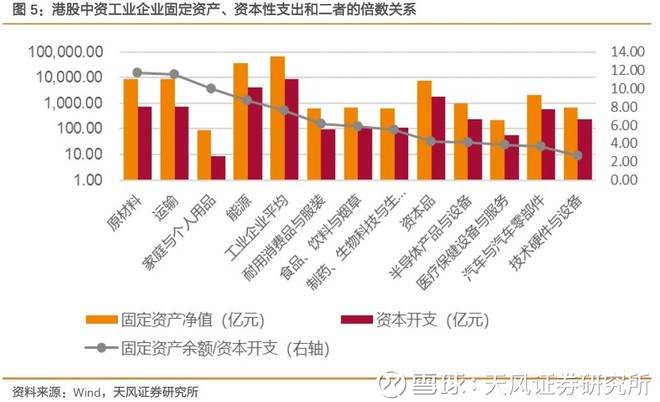

另外,我们发现,越“传统”的行业,其存量的固定资产相对于当年资本开支的倍数就越高。经过测算,我们发现香港市场上原材料与运输行业等这类成长性较弱的行业固定资产余额约等于2017年全年资本开支12倍的水平。也就是说,对于原材料和运输业,资本余额每增长一个百分点,需要12个百分点的资本开支增长。而对于相对新兴的半导体和硬件等行业,每百分点的固定资产提升只需要3-4个百分点的资本开支增长即可。传统行业存量资本较为充足,其扩产对投资的要求远高于新兴行业。

如果按照统计局披露的规模以上工业企业数据,辅以产能模型的测算,我们也得到了类似的结论。不过在我们的模型中,资产余额和固定资产投资的倍数大小并不重要,因为它和平均寿命这一假设关联度较大,重要的是采掘业和原材料制造业大体处于“吃老本”的状态,即存量固定资产主要由过去的投资形成的,当前的投资占比较小,扩产既慢也难,而电子&通信制造业、服饰业和家具制造业相对来讲存量资产少,扩产较快也较容易。

另外,市场担心的是,如果不限制产量(即使在产能无法快速扩张的背景下),那么原材料制造业相互之间是否有可能打价格战来提高市场份额?我们认为可能性相对有限。首先,原材料制造业作为中游领域,并不存在非常明显的成本优势,而不像采掘和能源业有泾渭分明的成本差异,没有多少企业有价格优势。另外,多数原材料制造业为国有企业,从经济性的角度来考虑,横向并购提高市场占有率的模式比价格战带来的外部冲击要小。最后,从博弈的角度来说,原材料企业面临的是完全信息条件下的多次博弈,在这种背景下,囚徒困境(各家都选择增产来扩大市占率)反而不会是均衡解,因为各家都可以在别人增产之后进行报复性增产,从而对各自未来产生较大的负面影响。在此种博弈框架下大家会容易形成限产联盟,来维护价格和吨毛利。

(二)横向对比,哪些行业能够应对冲击

如果不得不面对需求的寒冬,我们也需要知道哪些行业能够应对需求增速一定程度的放缓。根据我们之前搭建的产能增长的测算方法,我们测算了制造业主要行业的供需差异。我们将今年以来主营业务收入增速累计同比减去我们测算的产能增速同比,得到了供需增速的差异,以此衡量,以今年8月的口径为标准,原材料制造业主营业务收入大体高出产能增长5-15个百分点。如果按照PPI平均下调价格的影响的话,原材料制造业各行业主营业务订单增长实际高出产能约1-10个百分点。测算之后,我们看到,原材料制造业大体能够在低个位数的需求增速的环境下维持供需平衡。

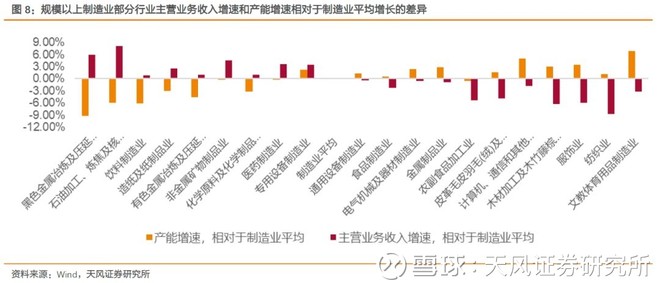

收入和产能增速差异的来源来自于供需两个方向。如果将各行业产能增长和制造业平均数平作对比,以及将各行业主营业务收入和制造业平均作对比的话,我们看到当前供需格局相对较好的行业,不仅产能增长低于制造业平均水平,需求也相对较为充裕。而供需格局较差的行业,多数需求增长弱于制造业平均,且供给增长高于制造业平均。我们认为这一现象也不难理解,如果供应相对充足,那么企业议价能力差,价格的疲软也会导致主营业务收入疲软,反之亦然。所以选择供给相对偏紧并且持续偏紧的行业,在总需求的寒冬下才会相对安全。

单看原材料制造业的部分行业的话,我们发现多数行业的供需格局实际上在2016年下半年就出现了改善,各行业改善的节奏和整个原材料制造业的改善节奏大体持平。而我们看到原材料制造业在打价格战的时候,供需增速的差异,算上价格,往往会超过10个百分点。所以,如果未来要看到产能几乎停止增长的原材料制造业还因为需求不足而下调出厂价的话,那可能得需要总需求进入负增长才能创造过剩的产能了。

风险提示:总需求出现较明显的负增长或强劲的修复;发改委要求降价

扫码下载智通APP

扫码下载智通APP