如何在新兴市场危机中配置资产

本文来自“雪涛宏观笔记”微信公众号,作者为天风宏观宋雪涛。

2012年,出生于土耳其伊斯坦布尔的麻省理工学院(MIT)经济学教授阿西莫格鲁(Daron Acemoglu)写了一本书《国家为什么会失败》(Why Nations Fail),他整理了从古罗马、玛雅文明、中世纪威尼斯到苏联、拉美和非洲的大量历史证据,对比了朝鲜半岛、美墨边境等地理文化因素相似但经济发展完全不同的城市,并引用了中国过去20年高速增长的经验,得出了一个近乎常识的结论——政治和经济制度对国家成功(或不成功)至关重要,包容性的政治制度、产权保护、法律秩序能够对一个国家的教育、投资、创新和技术进步形成正向激励。

过去数年,阿西莫格鲁的祖国经历了一些和书中成功经验相反的变化,为后来的危机埋下伏笔。2018年,土耳其经历了股债汇三杀的危机,虽然引发这场危机的直接原因是土耳其与美国外交关系恶化引发了美国贸易制裁升级,但危机的蔓延离不开美元走强引发的新兴市场危机的大背景。

当前全球经济格局类似于1999-2000年,新兴市场刚从2016年的低谷反弹,处于复苏的早期,而发达国家已经处于过热(美国)或后周期(欧洲)。美联储加息使得美元流动性收紧,叠加美国经济强于其他发达经济体,迫使美元指数上行,尚处于襁褓期的新兴市场复苏变得脆弱而不可持续。

图1:发达国家和新兴国家实际GDP增速及预测

资料来源:WIND,IMF,天风证券研究所

当前的这次新兴市场危机也似乎在重演20年前的那场危机。

98年亚洲金融危机也发生在美元升值周期(但并非加息周期,格林斯潘仅在94-95年提高联邦基金利率)。90年代中期,美国经济开始强劲复苏,美元步入第二轮强势周期。采取固定汇率制的东南亚国家货币被迫升值,出口竞争力削弱。在汇率政策方面,泰国等国在扩大金融自由化、取消资本管制的同时,仍然维持固定汇率制,给国际投机资本提供了做空外汇和权益市场的条件。

与此同时,人民币大幅贬值,中国在吸引外资和增加出口方面表现出强大竞争力。1996年前后南亚国家出口显著下滑,经常账户加速恶化。1997年亚洲货币先后成为国际投机资本的攻击对象,资本大量流出,固定汇率制被迫放弃,货币大幅贬值。随后亚洲股市受到重创,房地产泡沫破裂,银行呆坏账剧增,金融机构和企业大规模破产。1998年8月俄罗斯中央银行宣布推迟偿还外债及暂停国债券交易,俄罗斯债务危机爆发,随后金融危机逐步升级成经济危机和政治危机。

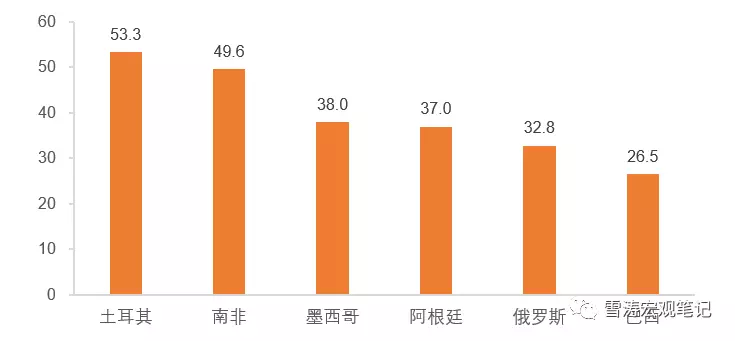

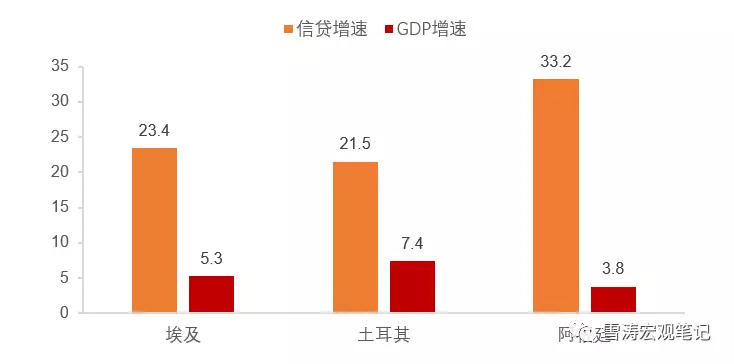

危机的根源和特征总是相似的。恶化的经常项目、远高于GDP增长的信贷增速是引发新兴市场危机的典型经济因素,通货膨胀、财政亏空、外债高企、货币贬值成为新兴市场危机的典型特征。这次也没有什么不同,土耳其、南非、墨西哥、阿根廷、俄罗斯、巴西的外债占GDP超过三分之一,埃及、土耳其、阿根廷的信贷增速大幅超过GDP增长,阿根廷、埃及、南非的经常项目逆差较为严重。

图2:2017年新兴市场外债占比GDP(%)

资料来源:CEIC,天风证券研究所

图3:埃及、土耳其、阿根廷的信贷增速大幅超过GDP增长 (%)

资料来源:CEIC,天风证券研究所

注:埃及为2017年数据,其余皆为2018年最新数据

图4:阿根廷,埃及,南非的经常项目余额/GDP (%)

资料来源:CEIC,天风证券研究所

注:埃及和南非为2017年数据,阿根廷为 2018年最新数据

图5:主要新兴经济体各项经济指标对比(%)

资料来源:CEIC,天风证券研究所

注:第一列GDP占比为2016年数据,加星标的为2017年数据,其余皆为2018年最新数据

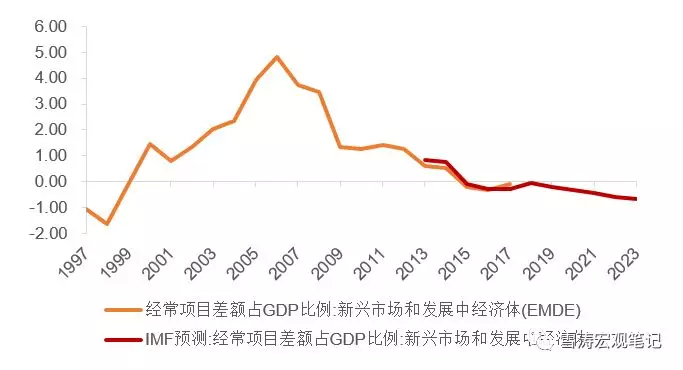

当然历史也不会简单重复。与亚洲金融危机相比,新兴市场自身防御机制加强。1998年,货币升值-出口恶化-汇率贬值是南亚诸国崩溃的逻辑链条,而现在,主要新兴市场国家已从被动跟随美元大幅升值的固定汇率制度转为软盯住或浮动汇率制度,汇率弹性对冲了出口份额下降的隐忧,经常项目/GDP在2017年仍然是0.2%,明显好于1996年的-1.6%。

图6:新兴市场经常项目差额占GDP的比例 (%)

资料来源:WIND,天风证券研究所

新兴市场货币贬值对美国影响有限,但对欧洲存在金融和地缘政治的双重负面影响。由于向土耳其贷款的主要是以西班牙、法国、意大利为代表的欧洲银行,欧洲银行对土耳其风险敞口抬升;另一方面土耳其作为重要地理要塞,市场担忧地缘政治混乱局面下难民可能通过土耳其进入欧洲。因此,欧洲银行股、欧元下跌,并进一步推升美元指数。

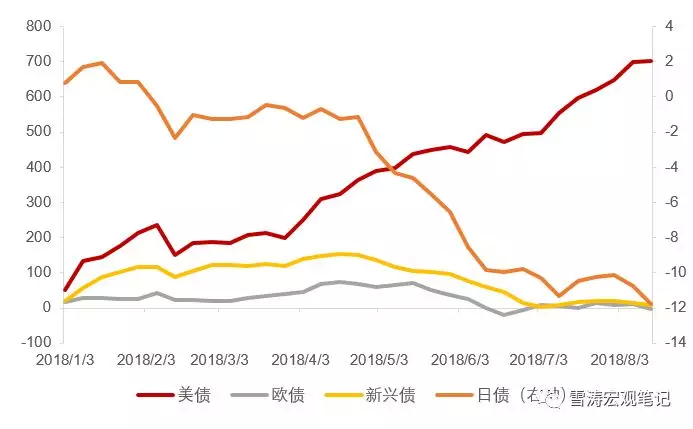

从亚洲金融危机的经验看,EM平均增长从97年的5.85%下滑到3.7%,DM平均增长仅下滑0.7%,发达国家并未受太大影响。而在当前“外乱”的情况下,美联储在6月的议息会议上再次加息25个基点,并释放出强硬态度,全年预计大概率还会加息2次,国际“热钱”自今年4月后从新兴市场和欧洲持续流出,回流美国,反而有利于美元资产。

图7:2018年以来全球债市资金累计流动情况(亿美元)

资料来源:EPFR,天风证券研究所

类似98年,当前资本市场风险偏好因为新兴市场危机而快速下降,对美债长端利率形成压制。美国二季度GDP增速4.1%,通胀2.9%, 基本面如此强劲但目前美债10年期长端利率仅2.87%,10年*2年利差仅0.26%。类似地,亚洲金融危机爆发时,美国经济增速4.31%, 通胀水平2.2%,但美债利率仍在1998.5-1998.8倒挂2个多月。

1998年金融危机后,1999和2000年新兴市场的GDP增速从98年的低位反弹了1.44%和3.43%。而这一次新兴市场危机,无论是下跌深度还是反弹力度,都不及1998年-1999年,整体而言,未来资产走势更应参考2000年美债收益率倒挂前后的情况,彼时美国经济在全球共振下,开始进入衰退期(NBER定义)。

本轮美债利率倒挂或发生在2018年底-2019年上半年,美国经济衰退最快或发生在2020年。由于利率尚未倒挂,参照2000年倒挂前一年的大类资产表现,我们认为权益类资产美国表现或将好于欧洲、日本,新兴市场尽管估值低但将继续面临资金外流。经济基本面整体向上仍驱使10年期美债利率向上,美元流动性收紧叠加美国强于其他发达经济体迫使美元指数上行。大宗方面,黄金迫于美元强势将下跌,工业金属因主要发达市场(除美国)和新兴市场的需求疲软而出现明显回调,原油因为供给限制走出独立行情。新兴市场危机解除后,风险偏好将短期回升,美元将高位回落。

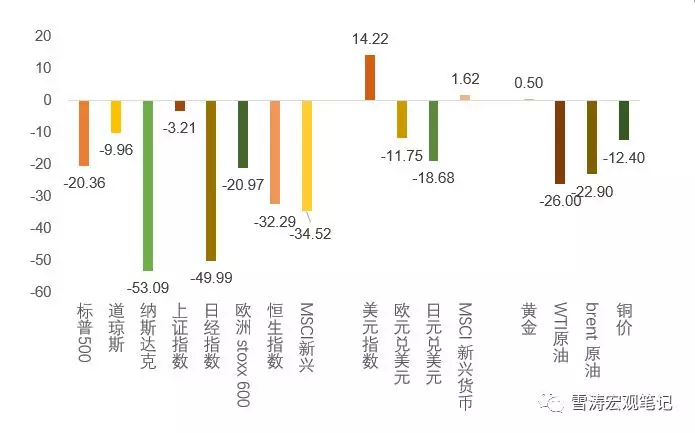

图8:新兴市场经济大幅反弹,2000年美债倒挂前一年风险资产表现良好 (%)

资料来源:Bloomberg,天风证券研究所

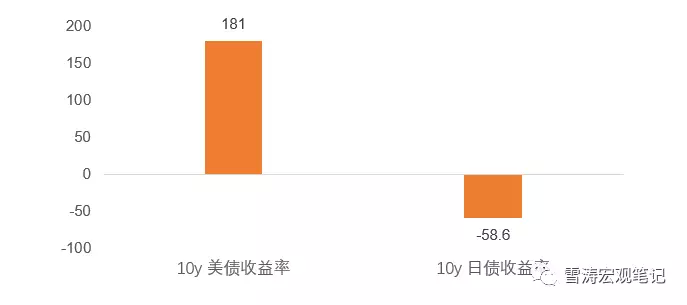

图9:2000年美债倒挂前一年国债收益率走势(Bp)

资料来源:Bloomberg,天风证券研究所

美债利率倒挂后,美债将迎来确定性的多头趋势性行情,美元因为避险情绪将短期走强。权益类资产将面临杀估值(长端国债利率高点)和杀业绩(商业周期进入后周期)的双重压力而大幅回调。美国经济进入衰退期后,美元或因联储降息由强转弱。大宗商品受需求下行影响,表现为弱势震荡。

图10:2000年美债倒挂后两年大类资产走势股汇商(%)

资料来源:Bloomberg,天风证券研究所

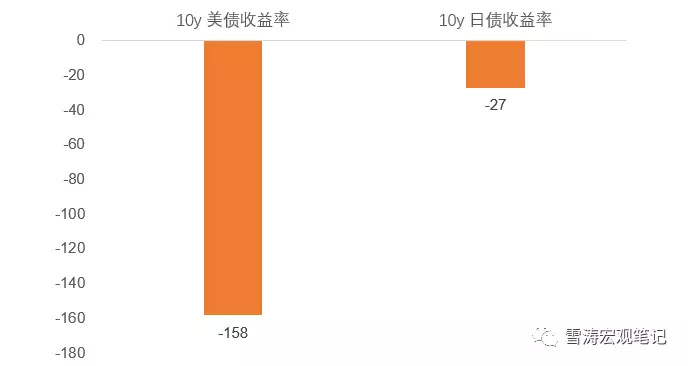

图11:2000年美债倒挂后两年债券收益率走势(bp)

资料来源:Bloomberg,天风证券研究所

风险提示

美联储鹰派加息;贸易战持续(编辑:王梦艳)

扫码下载智通APP

扫码下载智通APP