新兴市场危机的成因、传导模式及观测指标

本文来自“申万宏源宏观”微信公众号,作者李一民、李华磊、王健。

结论或投资建议:

8月9日土耳其外债危机爆发,此后美元指数连续两天大幅上涨,土耳其里拉暴跌。这篇报告主要回答三个问题:土耳其危机缘何爆发?与以往新兴市场危机有何异同?从哪些指标可以预估潜在危机?

危机爆发的原因:1)贸易争端与牧师事件仅仅是引发外债危机的导火索。长期以来土耳其的经济对外债有较高的依赖度,在美元指数上行周期,土耳其里拉被动贬值增大外债压力。由于同期贸易逆差并未改善,8月贸易争端与牧师事件后,美土关系趋冷,成为压垮土耳其的最后一根稻草。2)根本原因在于土耳其贸易与财政双赤字经济,对资本账户融资过于依赖。在全球货币环境宽松时,外资流入支撑土耳其经济增长,但这仅是表面繁荣。因为资金大部分被分流至基建和房地产业,对实体经济的改善作用较弱,贸易竞争力疲弱。一旦美国货币政策转紧,资本账户融资难以为继,输入型通胀和财政赤字问题将进一步强化汇率贬值预期,资本加速流出,导致外债危机爆发。

土耳其危机与以往危机的相同之处在于,两者均是由美元指数趋势上行引发的危机。当然,根本原因在于经济的结构性矛盾以及过于依赖外资。不同之处在于两者汇率制度的差异,导致在危机的传导链条方面有所区别。1)土耳其危机的传递链条是:美元指数上行——里拉被动贬值(浮动汇率)——资本流出——经常项目逆差未改善——输入型通胀、财政赤字等强化里拉贬值预期——资本账户融资受限——外债还本付息压力骤增,危机显现。2)以往新兴经济体危机的传递链条为:美元指数上行——本币被动升值(固定汇率)——经常项目恶化——央行动用外储稳定汇率贬值预期——基本面恶化与财政赤字损害政府信用——举债难以为继——外储耗尽放弃固定汇率制——本币贬值引发通胀,经济增长遭受严重冲击。

我们通过可以从以下几类指标来评估新兴经济体的潜在危机,分别为:外债占GDP之比、外债覆盖率、外债长短期结构、贸易赤字占GDP比例、财政赤字占GDP比例。基本结论为:1)中国爆发危机的概率很小。在我们梳理的12个新兴经济体中,中国的外债占GDP之比仅为14%,外债期限结构中长期债务占比较高,外债覆盖率高达170.5%,贸易状况也相对健康。2)其余新兴经济体中,南非、阿根廷的状况不容乐观,外债覆盖率低,且面临着贸易与财政双赤字问题。墨西哥与印尼也是如此,只是双赤字问题相对缓和。马来西亚的外债占比高达65%,外债覆盖率为44%,但是贸易强劲、财政状况持续改善,问题不大。巴西的外债占GDP比为26.5%,且主要以长债为主,虽然受困于财政赤字问题,但是仍维持一定规模的贸易盈余。

正文:

1.内忧外患下的土耳其危机

1.1导火索:贸易争端与美国制裁引发外债危机

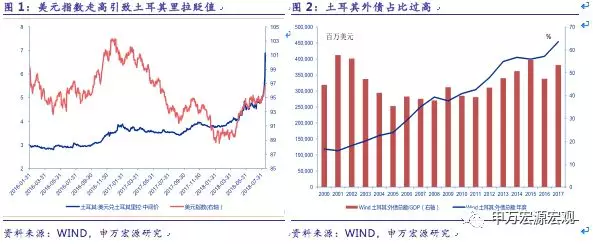

1、土耳其外债占比过高,美元指数上行趋势下,货币快速贬值埋下危机隐患。(1)长期以来土耳其的经济对外债有较高的依赖度。统计表明,2000-2016年土耳其外债占GDP比重长期维持在35%以上,均值水平为45.1%;至2017年达到了53.38%,延续了国际金融危机之后的上行趋势。(2)美元指数趋势上行引致土耳其里拉被动贬值。2018年4月以来,受惠于美联储加息以及美国经济基本面改善,美元指数趋势走高,同期带动土耳其里拉大幅贬值。至7月末,美元兑里拉汇率收于4.89,与4月初相比贬值约17%。总体来看,一方面是经济的外债占比过高,还有进一步上行的势头;另一方面,里拉的快速也引发了市场对外债偿付问题的担忧情绪。

2、贸易冲突加剧与牧师事件引爆危机。(1)8月初,美国USTR宣布重新评估对土耳其的特惠免税待遇(GSP),冲击16.6亿美元商品。随后,土耳其宣布对煤炭、纸张、坚果、威士忌、汽车及机械等17.8亿美元美国商品征收进口关税。8月10日特朗普称将对土耳其加倍征收钢铝关税。(2)2016年7月,土耳其发生推翻总统埃尔多安的未遂军事政变,10月土耳其逮捕美籍牧师安德鲁·布伦森,美国和土耳其的关系趋势转冷。2018年8月,双方围绕是否释放布伦森再起争端。美国宣布对土耳其司法部长和内政部长实施制裁。作为还击,土耳其将冻结美国司法部长和内政府部长在土耳其的资产。(3)在土耳其长期维持贸易逆差的背景下,美国与土耳其的贸易冲突和牧师事件成为引爆土耳其危机的导火索,市场的避险资产配置则进一步强化了里拉的贬值预期。8月8-10日美元指数连续上涨,涨幅为1.28%,至8月14日收于96.6668;同期,土耳其里拉大幅贬值,至15日美元兑里拉汇率为6.89,与7月末相比进一步贬值25.4%。

1.2深层原因:贸易与财政双赤字,经济过度依赖资本账户输血

土耳其里拉为何贬值这么迅速?这与土耳其经济的增长模式息息相关。总体来看,土耳其的经济发展是贸易与财政双赤字模式,国际收支主要靠资本账户来补充。在美国和全球货币政策宽松的背景下,土耳其经济增长可以取得不错的成绩。但是,一旦美国货币政策转向,资本流入难以为继,这种模式的弊端就会显现。

1、全球宽松的货币环境为土耳其经济发展提供支撑,经济表面繁荣。国际金融危机爆发后,美国、欧元区等主要经济体实施量化宽松的货币政策,国际流动性充裕,大量热钱流入土耳其,为其经济增长奠定基础。数据表明,2014年以来土耳其季度GDP增长一直维持在较高的水平(平均5.59%),2018年一季度GDP增速更是达到了7.36%。然而,这只是表面上的繁荣:一方面,17年三季度后贸易出口增速下滑的趋势一直在延续;另一方面,私人消费与固定资产投资虽然支撑经济上行,但是有大部分资金流入了基建和房地产业,实体经济的发展并不乐观。

2、贸易逆差长期持续,国际收支平衡依赖资本账户融资。如前文所述,长期以来土耳其一直持续贸易逆差的格局。2017年之后,土耳其里拉趋势贬值提振出口,增速由负转正。同期,土耳其经济强劲复苏,进口需求激增,进出口增速差扩大,导致贸易逆差进一步扩张。至18年一季度,土耳其贸易逆差占GDP之比增至9.98%,达到阶段新高。在经常账户逆差背景下,土耳其必然通过资本账户来平衡国际收支。2001年土耳其开始实施浮动汇率制,资本项目放开管制。2010年之后,FDI流入土耳其趋势增加,外债规模也在不断扩张,成为补充国际收支的主要方式。

3、里拉贬值是土耳其增长模式弊端的集中显现。就贬值原因而言:(1)高通胀。18年4月份以来,美元指数结束低位震荡开始上行,土耳其里拉被动贬值。由于实体经济不佳,贸易竞争力较低,进口激增引致贸易逆差的格局延续,在国际油价趋势上行的背景下引发了输入型通胀问题。此外,土耳其的财政赤字问题迟迟没有得到解决,也推升通胀预期。数据表明,CPI同比增速由18年3月10.23%大幅攀升至7月的15.89%,进一步对里拉产生贬值压力。(2)美国货币政策转向。金融危机之后,土耳其的经济增长主要受惠于全球宽松的货币政策环境。2015年末美联储开启新一轮加息周期,17年10月实施缩表。美国货币政策正式由松转紧,叠加17年末的减税激励和越演越烈的贸易争端,海外美元回流美国已成大势。同期,土耳其仍旧实施较宽松的货币政策(流动借款利率为0),且多利率框架改革迟缓。在此背景下,土耳其依靠资本账户来平衡国际收支的老路越走越窄。数据表明,2016年之后流入土耳其的FDI已经趋势向下,同期美元利率上行也增大土耳其的外债压力。

2.1980年代以来新兴经济体危机梳理

该部分我们主要梳理了1980年代以来新兴经济体的历次危机,总结危机爆发的成因,为下文提炼危机模式和监测指标奠定基础。

2.1 1982-1983年拉美债务危机

20世纪60年代后,许多拉美发展中国家为了发展国内经济,举借了大量外债。但由于资金使用、制度约束等多方面因素限制,债务资金并没有提高这些国家的经济发展速度,反而造成了还本付息的困难。

1982年8月,墨西哥政府宣布无力偿还到期的外债本息,请求国外银行准许延期,遭到拒绝后,墨西哥政府宣布无限期关闭外汇市场的汇兑业务,暂停偿付外债等措施,引发市场恐慌,爆发了债务危机。随后,巴西、阿根廷、委内瑞拉、智利、秘鲁等拉美国家也相继因债务问题陷入危机。拉美国家爆发债务危机主要有以下原因。

1、两次石油危机推高了国际油价,加上世界整体经济的萧条,拉美国家面临的外围经济环境不断恶化。拉美国家对石油进口依赖性很强,而石油价格的上涨又会增加这些国家的通货膨胀水平。

2、拉美国家私人银行贷款增速很快,超过了政府和金融机构贷款的增速;短期和长期贷款结构不合理,短期贷款比重增长迅猛,而中长期贷款比重大幅下降;此外,贷款利率大多采用固定利率,增大了利率风险。

3、债务负担加重。因为国际金融市场风险压力增大,国际信贷紧缩,美国实行高利率,加重了拉美国家的债务负担。

拉美债务危机促使大量资金流外流,国际收支恶化;为了偿还债务,拉美国家降低了对能源和原材料的进口,通货膨胀率居高不下,使得这些美国家经济发展严重受挫。上世纪80年代,拉美地区的国内生产总值年均增长率仅为1.1%,有些年份甚至出现了负增长;工业产值年增长率为0.5%;人均收入下降10%。

2.2 1994-1995年墨西哥金融危机

墨西哥在上世纪80年代债务危机后采取了多项经济改革措施,使得经济取得了较快发展。但是,墨西哥引进巨额外资为它1994年发生的金融危机埋下了隐患。当美国提高利率时,墨西哥比索面临巨大的贬值压力,加上国外投资者对墨西哥经济发展前景缺乏信心,大量抛售比索抢购美元使得墨西哥陷入了更深危机中。

借助危机传染效应,墨西哥金融危机迅速地传染到整个拉美国家,甚至波及到了欧洲、亚洲国家,导致这些国家和地区股票指数出现大幅下跌。继拉美债务危机后,墨西哥再次发生金融危机有以下几方面原因。

1、墨西哥经常项目巨额逆差。进口大幅增加,耗费了墨西哥大量外汇储备;在解除资本管制后,盯住汇率制度的隐性“汇率保障”吸引了大规模私人资本流入,虽然弥补了墨西哥经常项目逆差,增加了外汇储备,但这些私人资本流入后,主要投机在有价证券上。这些资金具有极强的流动性和不稳定性,使墨西哥暴露于外部危机之中。

2、国内经济结构失调。民间投资严重不足,投资主要流向不动产、商业和金融市场,产业发展极不平衡;快速私有化进程迫使大量国有资产流失,国家调控经济的能力受到严重削弱,经济结构失衡问题突出;生产性投资不断下降,推动了投机性投资膨胀,经济泡沫现象严重。

3、国内政治冲突以及国际经济金融环境的变化。墨西哥发生的一系列暴力事件动摇了市场投资者的信心。美国利率提高和经济恢复造成墨西哥外围经济环境恶化,引起大量资本抽逃。

2.3 1997-1998年亚洲金融危机

1997年2月至5月,国际投机资金对泰铢进行投机攻击,泰国国内银行出现挤兑事件,泰铢兑美元跌至当时10年来的最低点,为26.7铢/美元。泰国财政部长辞职加剧了更大规模的投机狂潮。迫使泰国央行于7月2日放弃1984年以来一直实行的固定汇率制度,泰铢当日跌至29.5铢/美元,跌幅达20%。

由于东盟各国经济发展存在很大的相似性和相关性,在投机者的投机攻击下,菲律宾比索、马来西亚林吉特也于7月宣布贬值和放宽浮动范围。随后东南亚各国货币均出现不同程度的贬值。资本净流出增大使得东南亚危机国家外汇储备下降,国内利率暴涨,约束了流动性和增大了债务还本付息的困难。外债升值和本国资本市场泡沫破灭,使得区域性的亚洲金融危机演变为全球金融危机。以下几个方面是导致亚洲金融危机爆发的重要原因。

1、汇率政策不当,金融调控手段落后。东南亚国家大多采用盯住美元的固定汇率制度,但是这些国家的进出口结构不合理,使得它们的汇率制度更容易受到美元对日元、美元对其他欧洲货币变化的影响,增大了货币当局的调控难度。

2、银行业巨额不良贷款金额比重急剧上升。银行对私人部门和企业信贷的持续快速增长,使得资产负债率大大地超过了国际平均水平,由于缺乏完善的内控机制,泡沫经济破灭后,增大了银行不良贷款金额。

3、经济结构失调。金融危机爆发前,东南亚国家经济发展势头良好,工业部门生产力大量过剩,盈利能力减弱。因缺乏新的主导产业,大量资金转向投机与证券市场、房地产市场,集聚了大量金融和房地产泡沫。

4、外债结构不合理,利用外资不当。东亚各国对国外银行债务额巨大,且短期外债居多。但是国内银行对企业所拥有的是按本币计价的中长期债权,巨额外债期限的不合理搭配,增大了东南亚国家外债面临的外汇波动风险。

2.4 1998-1999年俄罗斯金融危机

1992年初,俄罗斯实施“休克疗法”进行经济改革,但却造成了俄罗斯国内生产连续降低,这种情形一直延续到1997年,才有所改善,但生产增长的幅度仍然很小。俄罗斯在1996年开始对外资开放,市场投资者看好其金融市场,严重的投机使得股市和债市纷纷走高,俄罗斯的股市涨幅惊人,集聚了大量泡沫,完全有别于当时亚洲各国股票市场严重受挫的表现。

俄罗斯金融危机爆发和3次大的波动紧密联系在一起的。第一次大波动在1997年10月末到11月中,韩国金融危机爆发对俄罗斯产生传染效应,导致俄罗斯股市、债市和汇市下跌。第二次大波动在1998年5月至6月间,俄罗斯政局不稳定、私有化政策和债务等问题凸显,使得危机进一步恶化。第三次大波动在1998年8月,市场对政府政策的不信任,引起卢布暴跌。三次大波动加剧了金融危机,这次危机爆发主要有以下几个原因。

1、经济政策失误。俄罗斯的经济政策中采取了激进的“休克疗法”造成恶性通货膨胀,而财政紧缩又导致了流动性不足,投资大幅降低,最终造成经济长期衰退和政府偿债能力不足。这些因素综合在一起则进一步恶化了金融危机。

2、经济结构发展不合理。俄罗斯轻工业和重工业发展比例严重失调;主要依靠出口能源、基本原材料来增加外汇储备收入。产业结构和出口结构不合理,增大了俄罗斯国民经济对外贸的依存度。

3、复杂的政治因素。俄罗斯政府更迭起伏,政局动荡加剧,对金融危机起到了推波助澜的作用。

虽然俄罗斯通过提高利率水平、转借外债、延长债务偿还期限对金融危机进行遏制。但是,危机引起的高通胀使得居民存款贬值;国内大批银行损失惨重,破产银行数量急剧上升;俄罗斯的金融危机还波及到了欧美、拉美地区,引发了全球金融动荡。

2.5 2001-2002年阿根廷金融危机

20世纪80年代拉美债务危机爆发,阿根廷外汇储备下降,丧失对外支付能力,比索汇率大幅贬,通货膨胀率节节攀升。为应对恶性通胀,80年代末阿根廷梅内姆政府开始进行经济改革,从1991年起开始实行以固定汇率为核心的联系汇率制。主要内容有二:1)按美元和比索一比一的汇价实行固定汇率;2)按国际储备的数量控制货币发行量。该制度以《可兑换法》确定下来。

从正面看,联系汇率制的实施,保证了阿根廷本币汇率的稳定,限制了政府发行货币的权力,从根本上改变了80年代初以来通胀率高企的局面,经济增长得以恢复。从负面看,1995-2002年美元指数趋势上行,阿根廷比索汇率被动升值,冲击贸易比较优势,出口创汇能力低下。此外,政府的赤字的问题也较为严重。由于联系汇率制的实施需要庞大的外汇储备作为支撑,经常项目不佳的阿根廷,最后只能依靠举借外债来补充国际储备。

1998年的亚洲金融危机和巴西金融严重冲击阿根廷出口。到2001年底,阿根廷经济连续三年衰退,政府信用濒临破产,举借外债补充国际储备的老路难以为继。资金大量外逃,国际储备严重缩水。外债覆盖率(储备/外债)迅速降低至10%以下,至2001年9月甚至不足6%,达到历史最低点。2002年阿根廷宣布放弃联系汇率制度。总体来看,这次危机爆发的原因主要为:

1、改革中实施了激进的自由化策略。贸易自由化、经济自由化加重了国民经济对国际市场的依赖。在阿根廷推行私有化的过程中,严重削弱了政府的干预能力,并没有采取措施限制外资的自由流入和流出。2001年3月,阿根廷出现了一个较小的偿债高峰,但是市场却怀疑阿根廷借新债还旧债的能力。7月份,阿根廷汇率市场发生了剧烈波动,印证了此前的市场预期,比索币值出现大幅贬值。随着市场预期的恶化,国内资本出现了大规模外逃,利率大幅上扬。为了抑制金融危机,政府采取了限制居民提款和防止资金外逃的措施,但这反而加剧了金融恐慌。

2、政府宏观调控政策不当。阿根廷没有根据实际情形对汇率政策做恰当的调整,错过了产业升级的机会。通过举借外债发展经济的方式,反而致使阿根廷背负了沉重的外债负担。此外,阿根廷政治上的混乱也将其金融危机推向了深渊。

3. 下一个是哪个国家?

3.1 新兴经济体危机的基本模式

通过梳理1980年代以来新兴经济体的危机,我们基本上可以总结出危机发生的基本模式:

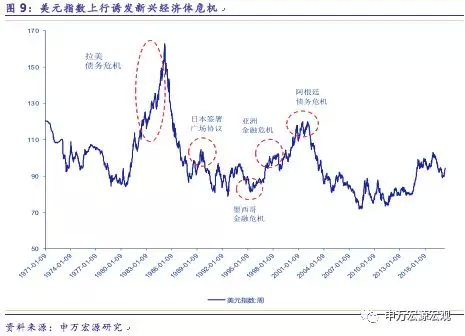

1、美元指数下行或海外美元宽松催生经济表面繁荣。在美元指数下行周期中,资金面宽松,海外资本流入新兴市场国家,支撑经济增长。但是,大量外资没有进入实体经济部门,而是流入消费、基建等领域,使用效率低下,过度举债问题突出。或者流入金融、地产等部门,不稳定性极强。与此同时,危机国家的进出口结构大多不合理,或集中在中低端产品部门竞争力偏弱,或耗费本就不多的贸易盈余扩大进口以加速工业化(币值高估)。因此,经济本身的创汇能力低下,资本账户成为补充国际收支的主要途径,极易受外部因素冲击。

2、美元指数上行引发新兴经济体危机。每当美元指数上行,往往伴随着美联储的紧货币政策周期,海外美元存量减少,导致流入新兴经济体的外资下滑或者逆转,依靠资本账户融资的方式受限。由于危机国家大多实施固定汇率制(如东南亚国家、阿根廷、巴西、多数拉美国家等,墨西哥为“爬行钉住美元”制度),美元指数走强、本币被动升值导致贸易出口下挫,央行需耗费大量外储以稳定汇率贬值预期。由于经济预期的恶化,以及财政赤字问题,政府信用受损不足以借新债还旧债。一旦外储耗尽,债务危机大多以放弃固定汇率制告终,届时本币大幅贬值,经济增长受到严重冲击。这一点在94-95年墨西哥金融危机、97年亚洲金融危机、99年巴西金融危机、2001-2002年阿根廷金融危机等均有明确的体现。

3、此次土耳其危机与以往新兴经济体危机的异同。相同之处在于,两者均是由美元指数趋势上行引发的危机。当然,根本原因在于经济的结构性矛盾以及过于依赖外资。不同之处在于触发危机的导火索不尽相同,同时两者汇率制度的差异也导致危机的传导链条有所区别:(1)土耳其危机的传递链条是:美元指数上行——里拉被动贬值(浮动汇率)——资本流出——经常项目逆差未改善——输入型通胀、财政赤字等强化里拉贬值预期——资本账户融资受限——外债还本付息压力骤增,危机显现。(2)以往新兴经济体危机的基本传递链条为:美元指数上行——本币被动升值(固定汇率)——经常项目恶化——央行动用外储稳定汇率贬值预期——经济基本面恶化与财政赤字损害政府信用——举债难以为继——外储耗尽放弃固定汇率制——本币贬值引发通胀,经济增长遭受严重冲击。

3.2 预估危机的主要监测指标

根据上文梳理的新兴经济危机的传导逻辑,我们认为可以从以下几类指标来评估新兴经济体的潜在危机,分别为:外债占GDP之比、外债覆盖率、外债长短期结构、贸易赤字占GDP比例、财政赤字占GDP比例。总体来看,在巴塞尔协议Ⅲ的规制下,当前新兴经济体的银行抗风险能力比过去有所提升,但是外债与财政贸易双赤字问题仍旧引发外债危机的核心因素。基本结论如下:

1、中国爆发危机的概率很小。在我们梳理的12个新兴经济体中,中国的外债占GDP之比仅为14%,外债期限结构中长期债务占比较高,外债覆盖率高达170.5%,贸易状况也相对健康。

2、其余新兴经济体中,南非、阿根廷的状况不容乐观,外债覆盖率低,且面临着贸易与财政双赤字问题。墨西哥与印尼的状况也是如此,只是双赤字问题相对缓和。马来西亚的外债占比高达65%,外债覆盖率为44%,但是贸易强劲财政状况持续改善,问题不大。巴西的外债占GDP比为26.5%,且主要以长债为主,虽然受困于财政赤字问题,但是仍维持一定规模的贸易盈余。

扫码下载智通APP

扫码下载智通APP