阅文(00772)股价重挫近两成,中期业绩要背全锅吗?

本文来源微信公众号“杨仁文研究笔记”,作者陈梦竹。原标题为《阅文集团(0772.HK)18H1点评:短期内付费用户数下行承压,长期看第三方预装渠道、腾讯自营新渠道、自有产品潜力较大》。

编者按:阅文(00772)昨晚公布中期业绩,今日股价遭受重大打击,挫近两成。至于其中原因,或与其用户付费数据下降有关。市场较为憧憬阅文的用户增长数据,但阅文用户付费第一季数据已出现下滑迹象,加上其第二季用户数据不理想,市场忧虑该季用户数据不会太乐观,因此即使中期盈利表现理想亦无太大推动作用。

另外再加上以约41倍市盈率向腾讯收购影视制作业务,作价不菲,亦令阅文股价受压。基于以上,智通财经APP选取文章《阅文集团(00772)18H1点评:短期内付费用户数下行承压,长期看第三方预装渠道、腾讯自营新渠道、自有产品潜力较大》,供大家参考。

事件:阅文(00772)公告18年中报

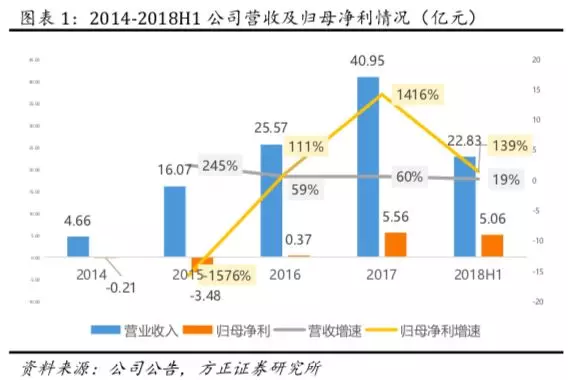

1、主要财务数据:18H1公司实现营收22.83亿元(YoY+19%),净利润5.04亿元(YoY+136%),归母净利5.06亿元(YoY+139%)。

2、主要经营数据:2018H1平均MAU2.135亿(YoY+11.3%),其中腾讯产品自营渠道平均MAU1.072亿(17H1为1.035亿),自有平台产品平均MAU1.063亿(17H1为0.88亿,YoY+20.4%);平均月付费用户1070万(YoY-7%),单付费用户月均收入24.4元(YoY+19%)。

核心观点:

1、公司虽18H1营收增长平稳(YoY+18.6%),但受益于有效的成本控制、规模经济效益以及收入结构的变化 ,毛利率、经营利润率、净利率均稳步上升,归母净利增长强劲(YoY+138.6%)。

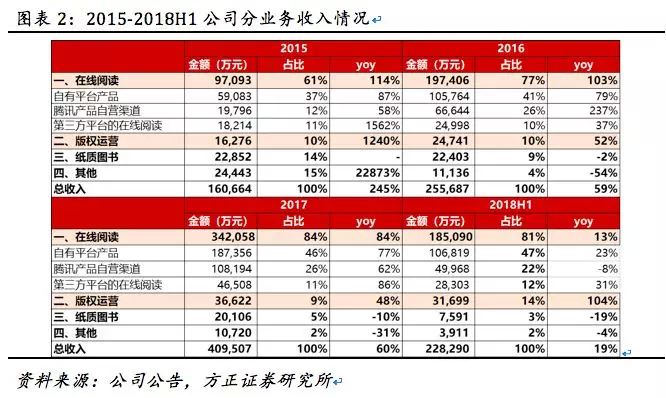

(1)公司18H1营收平稳增长(YoY+19%):18H1公司实现在线阅读收入18.5亿(营收占比81%,YoY+13%),其中自有平台收入10.7亿(营收占比47%,YoY+23%),腾讯产品自营渠道收入5亿(营收占比22%,YoY-8%),第三方平台收入2.8亿(营收占比12%,YoY+31%);版权运营收入3.2亿(营收占比14%,YoY+104%)。

(2)公司成本管控良好、规模经济效益、业务结构调整使得毛利率、经营盈利率、税前盈利率、归母净利率等指标均稳步提升:

①公司内容成本占比最高,内容成本/营业收入较为平稳,18H1总成本同比增长13%,低于营收同比增速(19%)。②公司在线阅读平台分销成本/营业收入整体偏低且持续下降(15-18H1分别为2.3%/6.0%/5.8%/4.6%),渠道成本管控较好。③公司毛利率较为稳定,且有上行趋势:16H1-18H1毛利率分别为41%/42%/50%/51%/52%。④规模经济效益增加带来费用率的持续改善:2015-2018H1销售费用率分别为34%/29%/24%/23%,管理费用率分别为22%/17%/ 17%/15%。⑤公司经营盈利率、税前盈利率、归母净利率等指标稳步提升:公司18H1归母净利5.06亿元(YoY+139%),16H1-18H1调整后经营盈利率0.7%/2.0%/12.2%/17.5%/24.9%,归母净利率0.0%/2.4%/11.0%/15.9%/22.2%。

2、以手机QQ、QQ浏览器为代表的传统腾讯产品自营渠道面临付费阅读用户流失,短期内造成公司付费用户数下行,伴随QQ阅读为代表的自有平台继续发展、腾讯视频为代表的新自营渠道以及硬核联盟为代表的预装渠道快速崛起,有望重新迎来MAU与付费率的双重提升。

3、公司加强文学IP运营业务,在版权授予、参与投资方式的同时,加大参与力度,拟以51亿元现金+104亿元的股票收购知名内容制作机构新丽传媒,以充分释放内容库价值潜力、推动头部作品整体开发并增强作家及用户参与度。

4、盈利预测与投资评级。不考虑并表因素,我们预计公司2018-2020年归母净利分别为11.14/17.14/24.30亿,对应EPS分别为1.23/1.89/2.68元,对应18-20年PE分别为55/35/25X,若考虑交易方案及并表因素(假设新丽传媒于18年并表3个月、19年完全并表),公司2018-2020年归母净利分别为12.37/24.14/33.30亿,对应EPS分别为1.23/2.36/3.21元,对应18-20年PE分别为55/28/21X,维持“推荐”评级。

风险提示:内容及用户获取成本上升,行业发展不及预期,竞争加剧,行业监管及政策风险,核心人才流失,内容资源流失,版权运营业务不及预期,盗版风险,收购整合不利,并购标的业绩不达预期,市场风格切换导致估值中枢下移等。

事件:

公司公告18年中报,

1、主要财务数据:

(1)整体业绩:2018H1公司实现营收22.83亿元(YoY+18.6%),营业利润5.674亿元(YoY+142.2%),除税前利润6.06亿元(YoY+148.8%),净利润5.04亿元(YoY+136.2%),归母净利5.06亿元(YoY+138.6%)。

(2)分业务收入:2018H1公司实现在线阅读收入18.51亿元(营收占比81%,YoY+13%),其中:来自自有平台收入为10.68亿元(营收占比47%,YoY+23%),来自腾讯产品自营渠道收入为5.0亿元(营收占比22%,YoY-8%),来自第三方平台收入为2.83亿元(营收占比12%,YoY+31%);版权运营收入3.17亿元(营收占比14%,YoY+104%);销售纸质图书收入0.76亿元(营收占比3%,YoY-19%);其他收入0.39亿(营收占比2%,YoY-4%)。

(3)其他财务数据:

毛利率:2018H1公司实现毛利11.96亿(YoY+24.4%),毛利率为52.41%(YoY+2.41pct)。

营业利润率与净利率:2018H1公司营业利润率为24.85%(YoY+12.68pct),净利率22.16%(YoY+11.14pct)。

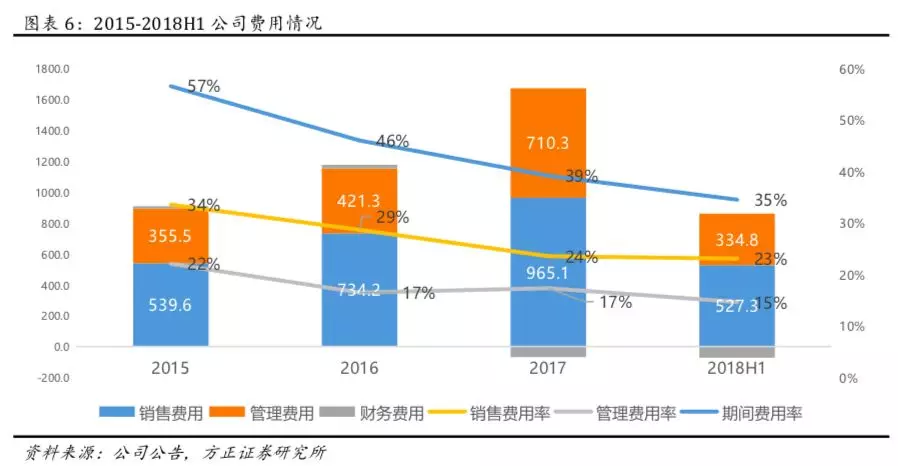

费用情况:2018H1公司期间费用为7.89亿元,期间费用率为35%(YoY-7pct),其中:销售费用5.27亿元,营收占比23%(YoY-1.2pct);管理费用3.35亿元,营收占比15%(YoY-2.1pct);财务费用-0.73亿。

现金流:2018H1现金及现金等价物期末余额85.10亿(YoY+13.43%),经营活动净现金流4.71亿(YoY+44.66%)。

2、主要经营数据:

用户:2018H1平均MAU为2.135亿(YoY+11.3%),其中来自腾讯产品自营渠道平均MAU为1.072亿(17H1为1.035亿),来自自有平台产品平均MAU为1.063亿(17H1为0.88亿,YoY+20.4%);平均月付费用户1070万(YoY-7%),单付费用户月均收入24.4元(YoY+19%)。

作家及作品:截至2018H1,拥有作家730万,新增字数217亿。截至2018H1,内容库共有作品1070万,其中自有平台产生的原创文学作品1020万、来自第三方在线平台的作品34万以及电子书17万。

核心观点:

1、公司虽18H1营收增长平稳(YoY+18.6%),但受益于有效的成本控制、规模经济效益以及收入结构的变化 ,毛利率、经营利润率、净利率均稳步上升,归母净利增长强劲(YoY+138.6%)。

(1)公司18H1营收平稳增长(YoY+19%):①在线阅读业务:18H1来自公司自有平台产品及自营渠道的在线阅读收入同比增长10.6%,主要系核心付费用户参与度加深以及付费的意愿的增强,18H1公司平均月付费用户下降至1070万(17年为1110万),付费率下降至5%(17年为5.8%),但每名付费用户的在线阅读收入增长至146.3元(yoy+19%);来自第三方平台的在线阅读收入同比增长30.8%,主要系公司与现有第三方分销渠道的合作进一步深入,相关收入增加。②版权运营收入:18H1公司版权运营收入同比增长103.6%,主要系:1)公司授权改编电视剧及网络剧、动画、游戏、电影及漫画的版权授权收入增加,2)公司内容的增长及增强,内容商业价值不断提高,3)内容改编伙伴对公司优质文学作品的需求上升。 ③纸质图书销售及其他收入:公司18H1纸质图书的销售收入和其他收入同比下降17.2%,主要受纸质图书销售收入下降的影响,该下降主要系公司继续根据业务经营方向调整线下纸质图书业务的产品线及分销渠道所致。

(2)公司成本管控良好、规模经济效益、业务结构调整使得毛利率、经营盈利率、税前盈利率、归母净利率等指标均稳步提升:

①公司内容成本占比最高,内容成本/营业收入较为平稳,18H1总成本同比增长13%,低于营收同比增速(19%)。

公司2015-2018H1总成本分别为10.26/15.02/20.20/10.86亿元,营收占比分别为64%/59%/49%/48%,同比增长分别为289%/46%35%/13%,趋于下降。公司成本主要包括内容成本、在线阅读平台分销成本、无形资产摊销、确认为开支的存货成本等,其中内容成本占比最高,主要是公司为获授作家全部或部分文学作品的版权而支付的费用。2015-2018H1公司内容成本分别为3.91/8.39/12.80/7.44亿元,占营收比例分别为24.4%/32.8%/31.3%/32.6%,整体较为平稳,说明公司在同等内容投入下产生的收入比较稳定,公司内容成本管控较好。

②公司在线阅读平台分销成本/营业收入整体偏低且持续下降,渠道成本管控较好。

公司在线阅读平台分销成本主要包括腾讯支付的收入分成款项,2015-2018H1公司分销成本分别为0.37/1.53/2.38/1.05亿元,占营收比分别为2.3%/6.0%/5.8%/4.6%,较为平稳且整体偏低,说明公司在腾讯产品自营渠道的分成成本较低,拥有一定的渠道红利。

③公司毛利率较为稳定,且有上行趋势。

公司2016H1-2018H1毛利率分别为40.8%/41.5%/50.0%/51.3%/52.4%,公司毛利率持续上升,主要系期间内公司业务转向在线阅读及版权运营,且规模效益增加。

④规模经济效益增加带来费用率的持续改善。

公司2015-2018H1期间费用率分别为57%/46%/39%/35%,其中:销售费用率分别为34%/29%/24%/23%,管理费用率分别为22%/17%/ 17%/15%,费用率稳中有降,主要系规模经济效益导致收入增长率超过销售及管理支出增长率。

⑤公司经营盈利率、税前盈利率、归母净利率等指标稳步提升。

公司18H1归母净利为5.06亿元(YoY+138.6%)16H1-18H1调整后经营盈利率分别为0.7%/2.0%/12.2%/ 17.5%/24.9%,税前盈利率分别为0.5%/2.1%/12.7%/18.5%/26.6%,归母净利率分别为0.0%/2.4%/ 11.0%/15.9%/22.2%,稳步上升。

2、以手机QQ、QQ浏览器为代表的传统腾讯产品自营渠道面临付费阅读用户流失,短期内造成公司付费用户数下行,伴随QQ阅读为代表的自有平台继续发展、腾讯视频为代表的新自营渠道以及硬核联盟为代表的预装渠道快速崛起,有望重新迎来MAU与付费率的双重提升。

18H1公司实现腾讯产品自营渠道收入5.00亿元,营收占比22%,同比降低8.5%。腾讯在18年之前主要开放手机QQ、QQ浏览器、腾讯新闻和微信阅读等几款产品作为公司的内容分销渠道,但由于手机QQ和QQ浏览器自身面临用户留存问题,进而造成了公司在该渠道付费用户的流失,根据腾讯财报,17Q4 QQ月活跃账户数为7.83亿(YoY-9.8%),QQ空间月活跃账户数为5.63亿(YoY-11.7%),QQ空间智能终端月活跃账户数为5.54亿(YoY-9.1%),根据中国联通大数据发布的沃指数移动应用APP排行榜,18年6月QQ浏览器的月活人数为1.86亿,户均月流量为0.8MB,而UC浏览器为3.35亿,户均月流量为61.93MB。但公司在微信阅读渠道表现较好,且公司在18年3月与中国在线视频领导者腾讯视频建立了合作关系,公司将自有的文学内容嵌入腾讯视频平台中,有效吸引了新增用户。腾讯视频为代表的新自营渠道正在快速崛起,带来的新增用户部分抵消了手机QQ、QQ浏览器等传统腾讯产品自营渠道用户的流失,18H1腾讯产品自营渠道平均MAU增至1.072亿(17H1为1.035亿),但这部分新增用户向付费用户的转化仍需一定时间。

公司同时积极拓宽以硬核联盟为代表的第三方预装渠道,继续强化与oppo、华为、Vivo等主流手机制造商的合作,拓展产品预装机型,包括oppo Find X系列、华为荣耀10系列和Vivo Y67系列等。目前公司已获得oppo新产手机中近一半的用户,并成为华为荣耀系列手机的合作伙伴,公司还积极与VIVO展开合作,而在小米渠道上,公司已与其合作多年,且当前是排他性合作。

公司以QQ阅读为代表的自有平台发展保持较快发展,18H1自有平台产品平均MAU达1.063亿(17H1为0.88亿,YoY+20.4%)。

3、公司加强文学IP运营业务,在版权授予、参与投资方式的同时,加大参与力度,拟以51亿元现金+104亿元的股票收购知名内容制作机构新丽传媒,以充分释放内容库价值潜力、推动头部作品整体开发并增强作家及用户参与度。

2018 H1公司授予合作伙伴超60部网络文学作品的改编权,同时加大电视剧及网络剧的投资力度,投资包括《庆余年》、《黄金瞳》等重点项目,目前还有8个项目正在筹备,涵盖了浪漫喜剧、悬疑、冒险、军事等不同题材。在动画方面,公司连续推出多部联合制作动画新一季作品,包括《斗破苍穹-第二季》、《全职高手-特别篇》、《CMFU 学院-第二季》和《国民老公带回家-第三季》,目前还有10个动画项目正在开发中。

此外,公司拟以51亿元现金+104亿元股票收购知名内容制作机构新丽传媒,并设置一个基于财务表现的获利计酬机制,从而充分激励新丽管理团队并实现长期稳定,股票对价将按每股80港元的价格发行,新丽管理团队将在交易完成时收到与其相关的约定对价的约40%(即15亿元现金+26亿元股票),余下对价将被递延并取决于新丽未来的财务表现,新丽传媒承诺2018-2020的净利分别不低于5亿、7亿、9亿。交易完成时,新丽传媒管理层将获得15%的现金及25%的股票,若在未来三年内完成对赌业绩,则可分别获得交易对价的15%现金+5%股票/10%现金+10%股票/10%现金+10%股票。新丽传媒2016-2017年税前利润为2.16/4.19亿元,税后利润为1.61/3.77亿元。新丽传媒作为业内知名影视制作机构,始终坚持精品化战略导向,曾推出《我的前半生》、《白鹿原》、《风筝》、《女医明妃传》及《余罪》等口碑佳作,同时还主导及参与制作了《悟空传》、《情圣》、《羞羞的铁拳》及《夏洛特烦恼》、《西虹市首富》等系列优质电影,新丽还与多维才华横溢且广受好评的编剧、导演和制片人建立紧密的合作关系。通过收购新丽,公司将实现自身内容实力向下游的延展,充分释放自身内容库的潜力,推动头部作品整体开发并增强作家及用户参与度。

公司同时与腾讯签订授权协议,将未来三年内的影视作品信息网络传播权及放映权授予腾讯,腾讯为此在2018-2020年需分别支付(上限)为14亿、21亿、23亿,三年合计58亿。

4、盈利预测与投资评级:

不考虑并表因素,我们预计公司2018-2020年归母净利分别为11.14/17.14/24.30亿,对应EPS分别为1.23/1.89/2.68元,对应18-20年PE分别为55/35/25X,若考虑交易方案及并表因素(假设新丽传媒于18年并表3个月、19年完全并表),公司2018-2020年归母净利分别为12.37/24.14/33.30亿,对应EPS分别为1.23/2.36/3.21元,对应18-20年PE分别为55/28/21X,维持“推荐”评级。

风险提示:内容及用户获取成本进一步上升,行业发展不及预期,行业竞争加剧,行业监管及政策风险,核心人才流失,内容资源流失,版权运营业务不及预期,盗版风险,收购整合不利,并购标的业绩不达预期,市场风格切换导致估值中枢下移等。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP