港股8月策略——美股的风险是什么级别的?

本文来自微信公众号“国信海外观察”,作者国信证券王学恒。

投资摘要

本轮是否会出现期限利差触及零轴?

市场中有一种观点:即期限利差不触及零轴,美股上涨不会停歇。我们回顾了数次期限利差在升息周期的表现,这一观点运用在当下不尽准确:长短倒挂是经济衰退的前兆,前导时长是19-27个月,而我们不认为这是未来数个月美股将面临的局面。我们担忧的美股回调是期限利差并未触及零轴的、但幅度却不容忽视的,如2015年末的调整(-15.2%),欧债危机的调整(-21.6%),2010年4月的调整(-17.1%),1998年7月的调整(-22.4%),1987年的黑色星期五(-35.9%)。

我们排除美股将发生经济危机式的调整

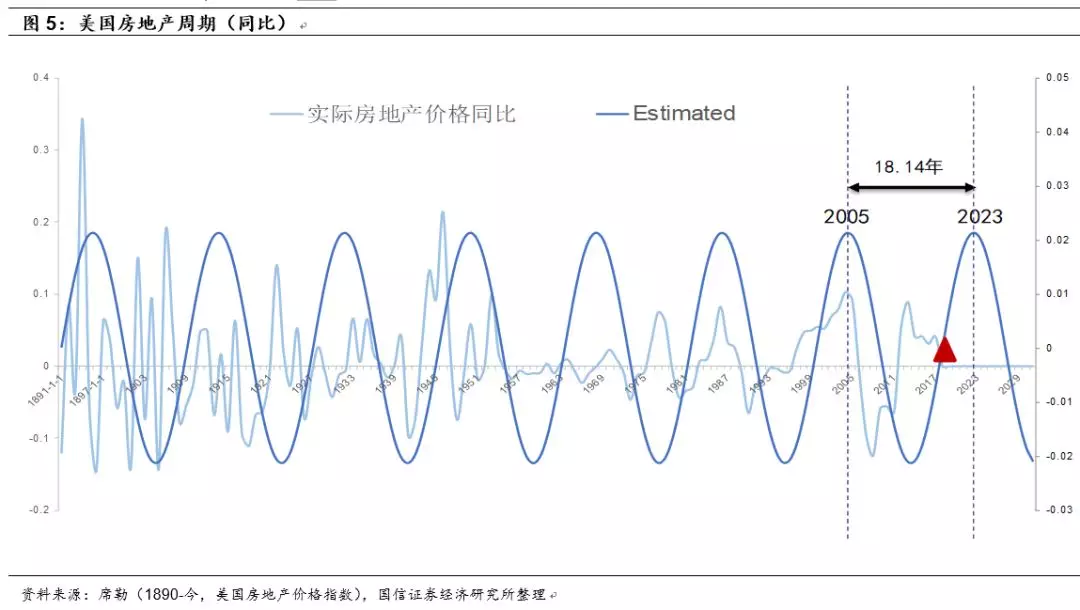

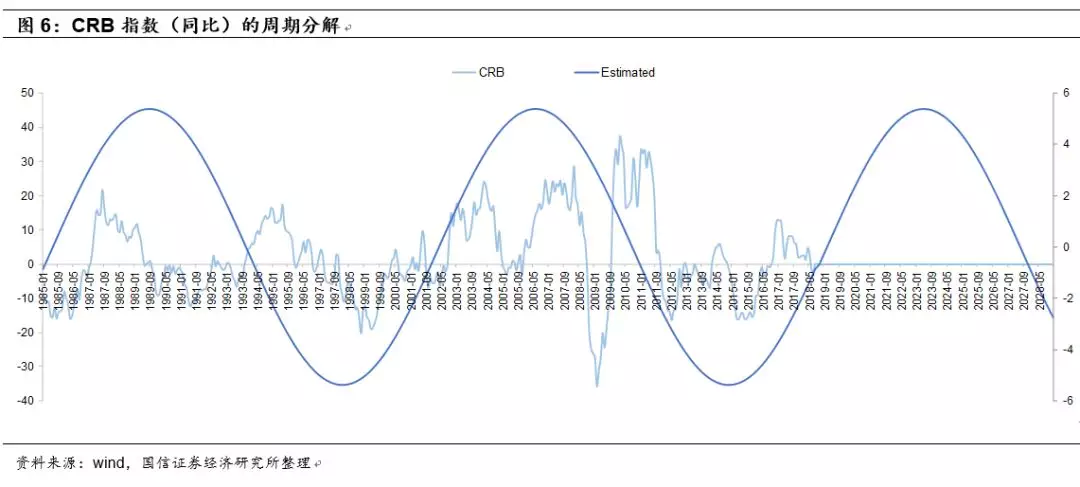

库兹涅茨周期为周期之母,我们将美国房地产的历史数据做分解,平均周期长度18.14年,这和霍默·霍伊特的《1830~1933年芝加哥城市发展与土地价值》相似(作者总结18年左右)。从周期角度,美国在2024年6月之前,不具备经济危机的前提。大宗商品主要跟随库兹涅茨周期而动,但更为复杂,其中还包含朱格拉周期与基钦周期。我们数据起点放在1985年,周期长度为201个月,在2023年10月之前,大宗商品处在上升周期。因此,我们对美股的中长期表现是乐观的。

我们对美股谨慎是什么级别的?

我们相对比较担心的是,升息周期的下半场,由于估值的高企加之流动性逐渐的紧张,而带来股票市场的阶段性回调。这个回调,是上升周期的回调,时间一般是3-9个月,空间是15%-35%。在未来的几年中,回调后的美股可以继续新高,而回头看,数月级别的多重顶加之一定幅度的回调(下半年至明年初),可构成标普500在一个更长时间的上升中继。我们半年度策略报告《前扬后抑下半场:从大消费到低贝塔》由于只讨论2018下半年行情,因此表述中提及“牛市终结”恐引发部分投资人的误读,这里定义一下所指时间。

可能诱发美股回调的几个原因:1)时薪数据走弱;2)回购力量恐无法更强;3)EPS增速Q2/Q3见顶;4)美联储升息坚决;5)贸易战。

我们之所以如此慎重、反复地讨论美股,主要是因为香港市场对美股的下跌反应敏感,哪怕美股跌幅仅10%-15%,对于港股的影响也是不容小视的。目前港股的估值已然不高(上半年A股的下跌钳制),而美股的调整恐是港股做空力量的最后动能,届时将满地璞玉浑金。

美股的风险是什么级别的?

前一段时间参加机构路演,部分投资人对美股持有乐观的态度,理由是期限利差(十年-两年美债收益率差值)还没有到零轴。这里简述一下期限利差的影响。

期限利差,如10年-2年,5年-1年,2年-6个月的产生,主要是由于短期的国债收益率与美联储的加息、降息举措的敏感度、关联度很高,而越长期收益率,越与宏观经济的关联性更强。

市场上一般用10年美债作为无风险收益率的基准,言下之意,就是用10年来代表中长期的期限。短期,可以用1年或者2年,区别并不显著。当市场处在升息周期里,长期经济展望又不明朗的时候,长期-短期的国债收益率会逐渐下滑,当长、短差值为零或者倒挂,就有经济衰退的风险。我们用主流的10y-2y美债收益率来解释一下该数据与股票市场(标普500)的关系。

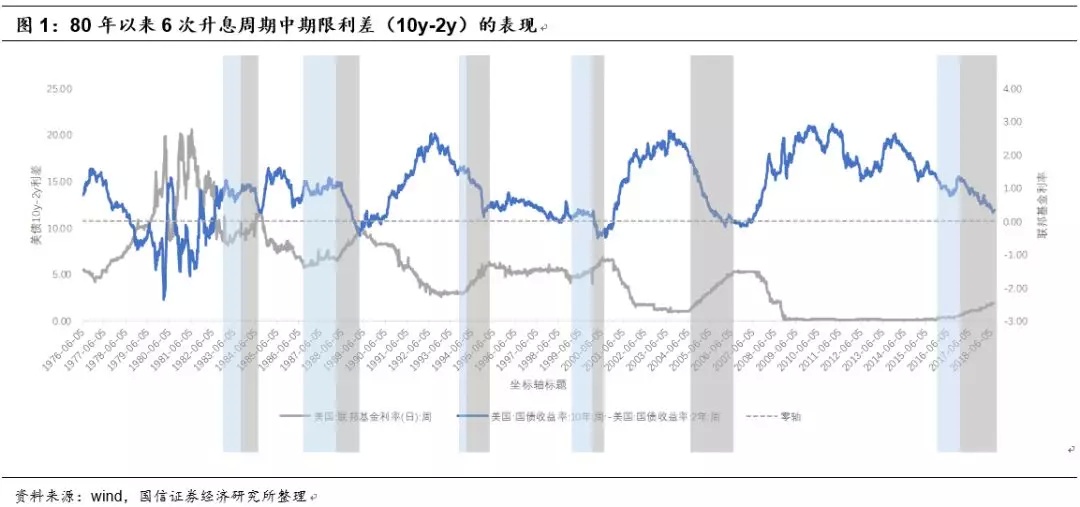

第一个需要思考的问题是,是否在升息周期中,期限利差均会收窄?从80年代的6次升息周期来看,每一次升息周期的初期,往往期限利差不会走弱(浅蓝色标识),而在升息周期后期,期限利差则回落明显(浅灰色标识)。在2005-2007年是个例外,升息周期开始,期限利差则快速走弱,原因是2001年小布什总统为了应对科网泡沫破灭的货币宽松导致短端(2y)的国债收益率回落过快(放水太过坚决,2y国债收益率低点1.1%),而转向升息后期限利差迅速收窄。因此,升息周期的初期对于股票市场是蜜月期,此时经济好转,长期利率水平还在提升,期限利差走强或者走平;在升息周期中后期,股票市场的压力变大,此时期限利差开始快速回落,甚至偶尔出现长短倒挂,即陷入经济衰退的风险,如1989年,2000年,2006-2007年。

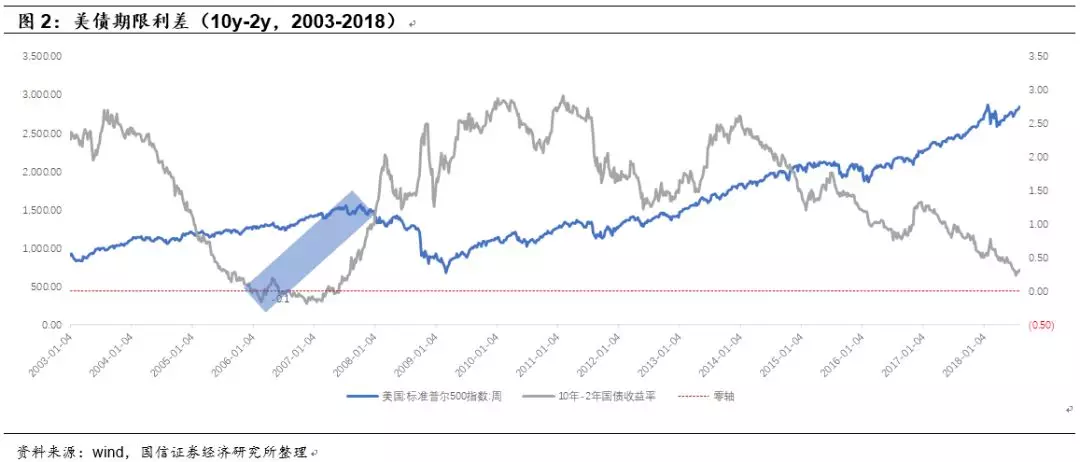

第二个问题是,期限利差是否可以作为股票市场的前导指标?为了便于观察,我们将历史上的期限利差与标普500周线放在一起观察。分成三段。第一段是2003年至2018年,期限利差触及零轴发生在2005年末,而标普500高点出现在2007年10月,两者差距22个月。

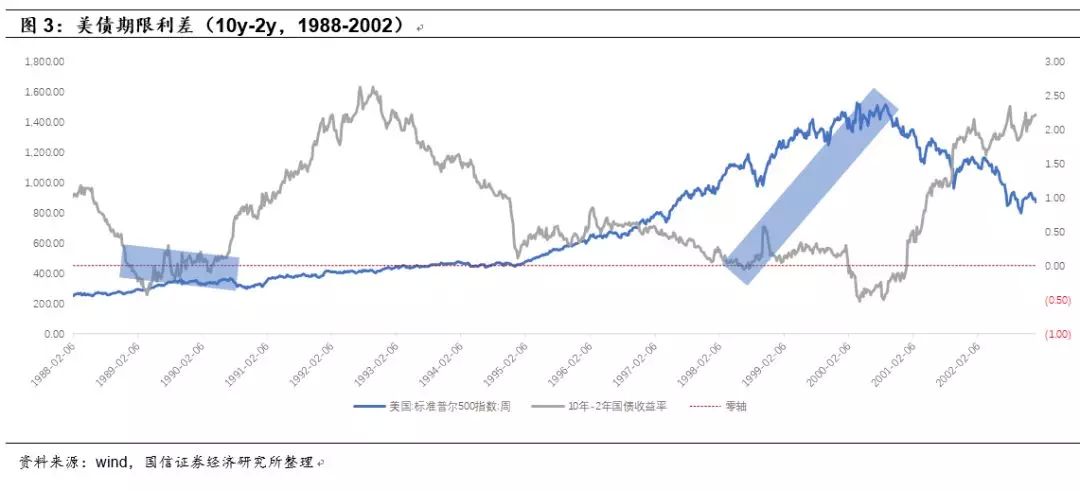

科网泡沫期间,1998年6月,期限利差触及零轴,而2000年3月标普500见顶,两者差距21个月。

1988年12月,期限利差触及零轴,标普500高点则在1990年7月,两者差距19个月。

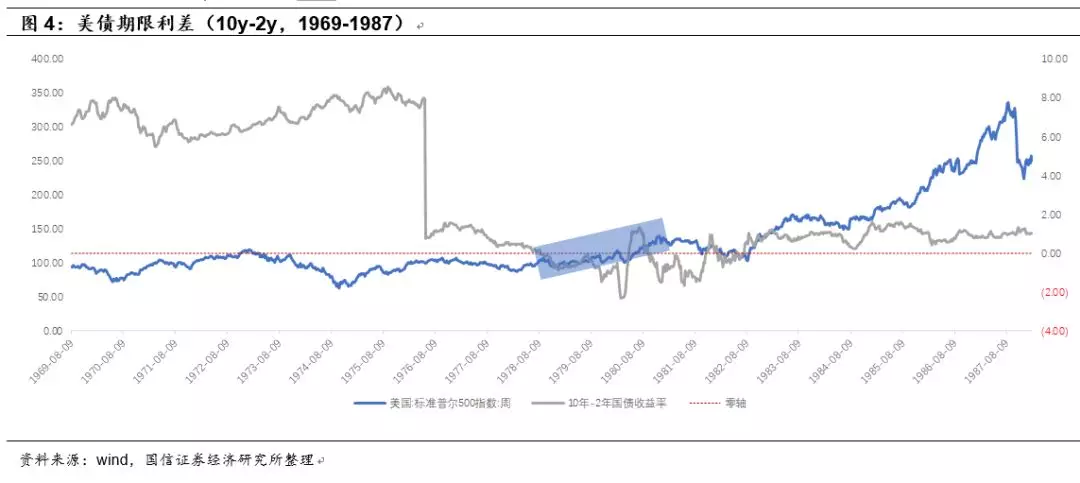

1978年8月期限利差触及零轴,1980年11月标普500达到高点,两者差距27个月。

粗看,期限利差似乎均能完美解释股市的前导性,一般在24个月左右,但它有一些不可避免的瑕疵。包括:

第一,19-27个月对于股票市场过于漫长,指导操作的实际性不强;

第二,它不能解释那些期限利差未触及零轴,而股票市场回落的情况(虽然不见得是大幅调整),如:

1)2015年末的调整(2015年5月-2016年2月,标普500跌15.2%);

2)欧债危机的调整(2011年5月-2011年10月,标普500跌21.6%);

3)2010年4月-7月的调整(标普500跌17.1%);

4)1998年7月-10月的调整(标普500跌22.4%);

5)1987年8月-10月的黑色星期五(标普500跌35.9%)。等等。

而我们认为美股要经历的,恰恰是以上级别的调整。

我们并未预期本轮期限利差会触及零轴。

库兹涅茨周期为周期之母,我们将美国房地产的历史数据做分解,平均周期长度18.14年,这和霍默·霍伊特的《1830~1933年芝加哥城市发展与土地价值》相似(作者总结18年左右),话句话说,从周期角度,美国在2024年6月之前,不具备经济危机的前提(考虑到同比数据领先于价格数据18个月)。

大宗商品主要跟随库兹涅茨周期而动。但更为复杂,其中还包含朱格拉周期与基钦周期。我们数据起点放在1985年,周期长度为201个月。由于CRB同比数据领先于CRB指数约5个月,因此在2023年10月之前,大宗商品处在上升周期。

因此,我们对美股的中长期表现是乐观的。

我们相对比较担心的是,升息周期的下半场,由于估值的高企加之流动性逐渐的紧张,而带来股票市场的阶段性回调。这个回调,大约是我们此前回顾的上升周期的回调,时间一般是(3个月-9个月),空间是15%-35%。

在未来的几年中,回调后的美股可以继续新高,而回头看,数月级别的多重顶加之一定幅度的回调(可能在下半年,也可能在明年初),可构成标普500在一个更长时间的上升中继。

从时间的角度,支持美股有一次回调的基本原因可能是:

1、时薪数据持续走弱,消费数据恐难走强;

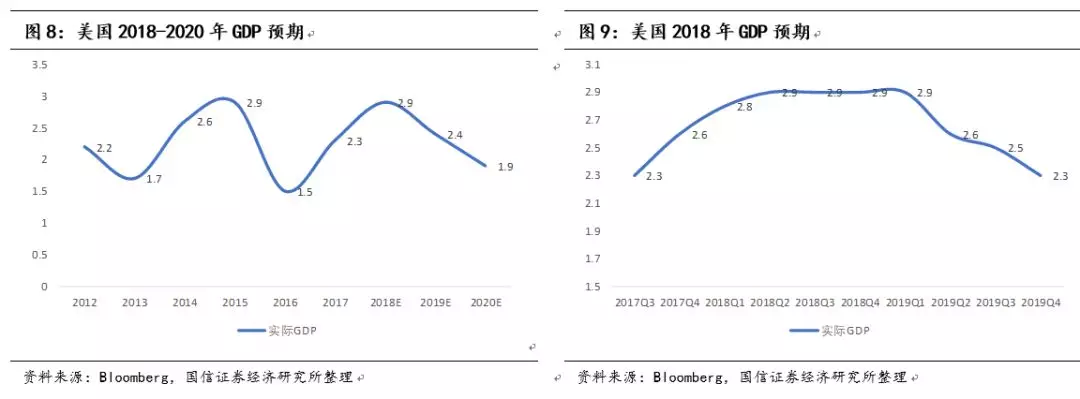

2、标普500与GDP增速的高点将于年内发生;

从年度来看,70家机构的彭博一致预期实际GDP将在2018年创下2.9的新高,2019、2020年将下降至2.4,1.9;从季度来看,18Q2-19Q1将会维持2.9的水平,然后逐季回落。

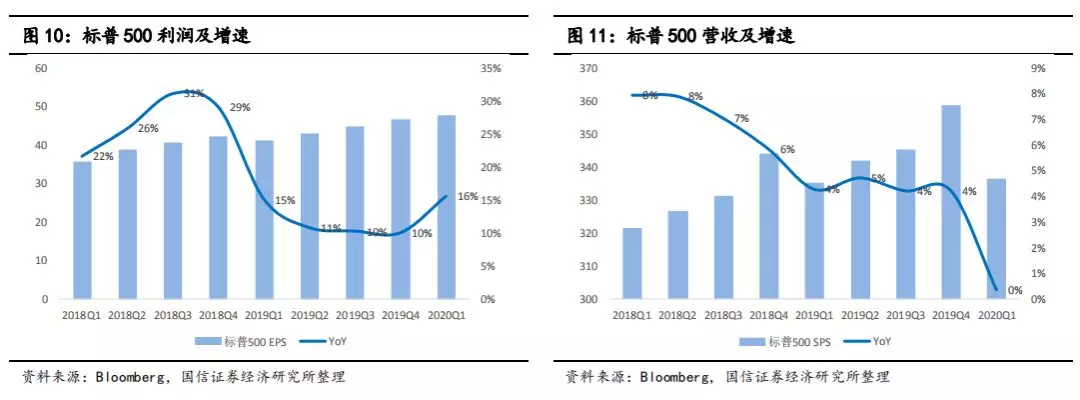

2018年的收入与利润增速都达到了顶峰。其中收入Q2见顶,利润Q3见顶。

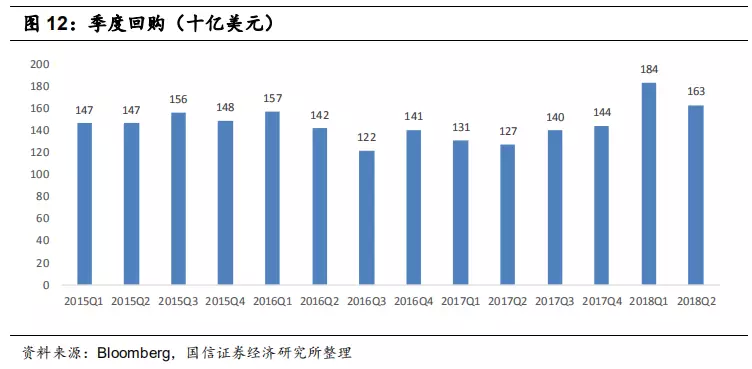

3、回购量2018年最大;

彭博的Buyback数据更新稍迟。据股票研究机构TrimTabs统计,美国上市公司二季度宣布了共计4366亿美元的股票回购,几乎是一季度2421亿美元的两倍,刷新记录。两季度相加得出的上半年回购规模就已达到6800亿美元。

高盛分析师预计,受税改和公司强劲现金流提振,今年股票回购规模将达到1万亿美元,较2017年增长46%,创历史新高。这一数字比高盛年初预计的6500亿美元多出了3500亿美元。从往年来看,8月份回购规模在全年占比达13%。该行称,由于8月通常是回购旺月,投资者料将很快见到回购的影响。根据Silverblatt的数据,今年第二季度美股回购规模同比增长57%,科技股回购活动尤其活跃,同比飙升130%。

反过来思考,2季度美股的天量回购,股票市场表现基本上仅是高位横盘,我们多少会担忧今年这一次性的海外回流“回购红包”终结的时日,市场是否也将步入调整期。

4、对升息周期的不同认识;

市场有意见认为,是因为经济超预期才加息,这似乎没错。但我们的看法略有不同。我们在上个月的策略报告《前扬后抑下半场:从大消费到低贝塔》中提到,这次最大的不同是美联储已经无路可退。话句话说,加息是为了更好的适应未来有可能的降息。因此,我们并不认为美股正在走向:超预期的经济过热而加息;而是,美联储认为经济表现稳健可以承受加息。如何看待本轮加息,或许是我们与市场传统意见的最大差异点。因而,引发的分歧结论可能是:我们对美股的EPS的超预期可能性并未有传统意见那样乐观。

审视目前SP500的价格,我们可以看出,以市场预测的利润增速得到:标普500在当前价格上的预期收益率为6.4%(PE倒数),减去2019年的10年期国债预期收益率3.5%,得到风险溢价2.86%。在2008年至2017年的十年间,风险溢价的平均水平为3.28%,换句话说,如果我们大概率认为在本轮升息周期中,经济超预期的概率只能更难,因此我们需要的是比从前更高的风险溢价而不是更低。而传统意见则认为,升息周期代表经济强劲,超预期的可能性更大。

此外,还有一种可能性是,尽管市场预期从现在到2019年下半年加息4次,但股价表现上似乎更大程度在否定这个可能性(期望像2016年一样看到,经济复苏没有那么好,于是加息缓慢)。这又回到了我们最开始论述的问题:我们到底如何认识本轮加息的意义?以及如何认识美联储?我们的意见是:美联储不是美国政府,它可以在某个阶段被政府绑架,但不会年年被左右,我们认为美联储加息的动力可能比传统意见更加坚定。

以上种种,让我们认为,从目前强劲的美股到明年下半年之间(升息周期的尾声),美股存在一次一定级别的调整(15%-20%),它在今年看是多重顶(我们半年度策略报告由于只讨论下半年行情,因此表述中提及“牛市终结”恐引发部分投资人的误读,这里定义一下所指时间),站在3年看是一次上升中继。

我们之所以如此慎重、反复的讨论美股市场,主要是因为香港市场对美股的下跌反应敏感,哪怕美股跌幅只有10%-15%,对于港股也将是影响巨大的。目前港股的估值已然不高(上半年A股的下跌钳制),而美股的调整恐是港股做空力量的最后杀手,届时将满地璞玉浑金。

7月港股市场表现回顾

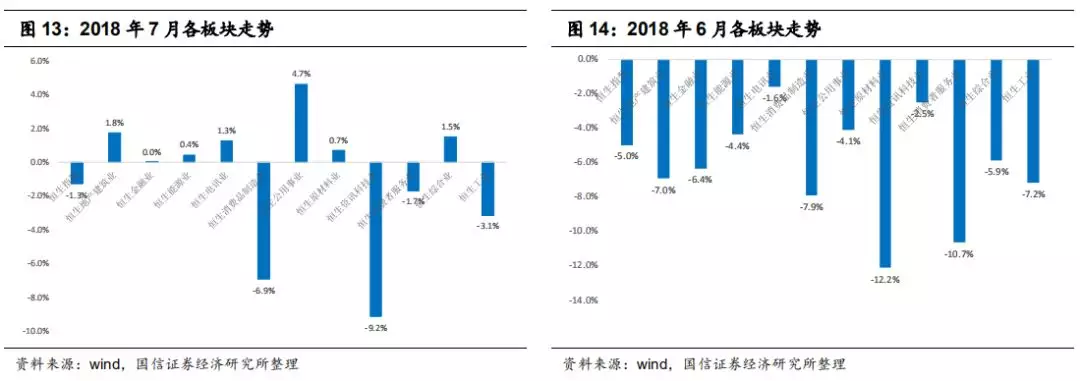

2018年7月恒生指数微跌(-1.29%),好过6月份的大幅调整(-4.97%)。板块正收益的有:公用事业、综合、地产建筑、电讯、能源。跌幅较大的行业是恒生消费者服务业(-9.2%),恒生电讯业(-6.9%),以及工业(-3.1%)。

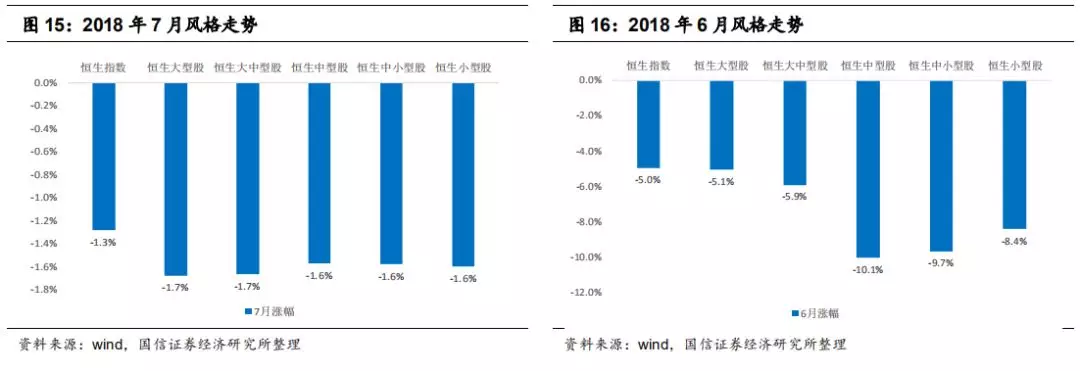

从风格上来看,大型与小型股票的区别不大,这与6月份的中小市值标的跌幅较大形成鲜明对比。

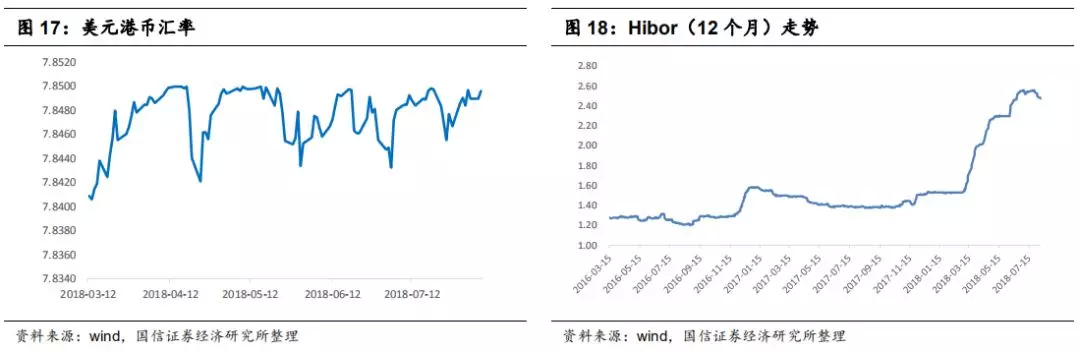

Hbor12短期冲高回落,但依旧处在上升通道中。港币/美元汇率还在7.85一线振荡。

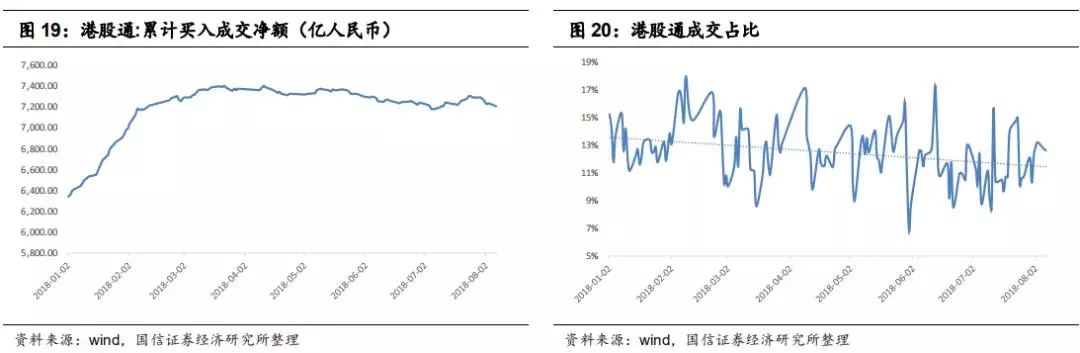

从2月以来,南水呈现小幅的流出趋势,港股通成交占比也在下降。

目前我们认为A股下行的压力已经减弱,对港股的下行的边际作用衰减,但不容忽视的是美股可能的回撤,这将会对恒指带来冲击。(考虑到香港市场的投资人8成是海外投资者)。

存款、贷款、M1、M2处在下降通道中。

投资建议:

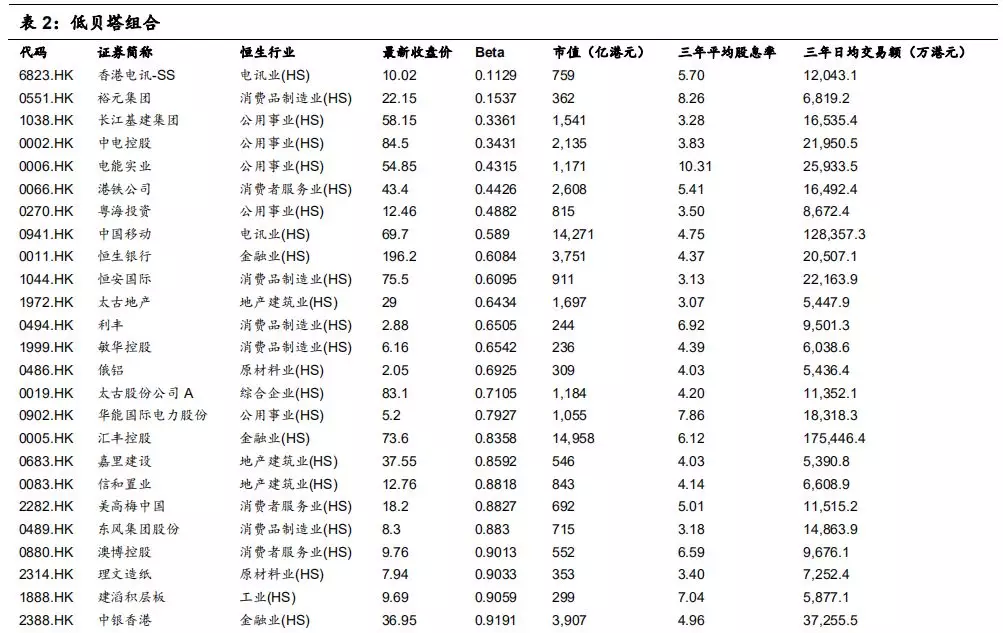

我们将八月定义为弱势震荡月份,个别半年报超市场预期的个股可能表现稍强,而大部分公司、行业处在弱势震荡中。配置上,推荐低贝塔的标的组合。

风险提示:

美联储加息过快,导致的市场波动性加大的风险;中美贸易战局面扩大的风险。

扫码下载智通APP

扫码下载智通APP