2018年1-7月中国房地产企业销售TOP100排行榜

本文来源于“克尔瑞地产研究”微信公众号,为克尔瑞研究中心原创文章。

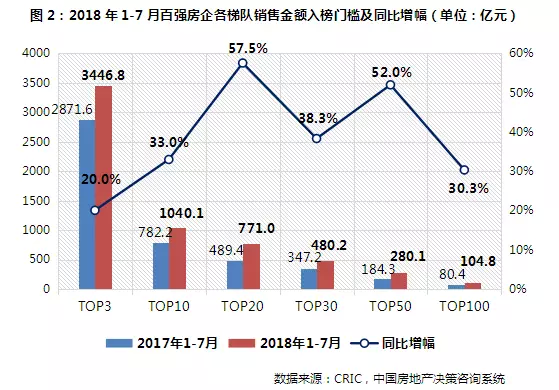

7月百强业绩与上半年均值持平,千亿房企数量已达10家,TOP20门槛增幅近6成。

榜单解读 2018年7月,受季节性因素影响,TOP100房企单月业绩较6月环比下降31.5%,但仍与上半年均值基本持平,表明企业业绩有一定的持续性。与2017年同期相比,各梯队房企在规模增长同时分化格局持续,TOP20门槛增幅近6成。虽然7月房企销售业绩由于季节性因素环比下降,但我们预计三季度后半段和四季度,房企或将加大投资和新开工力度,加快推货,销售规模也有望继续保持增长。 01 百强房企单月业绩与上半年均值持平 2018年7月,TOP100房企的销售由于季节性因素较6月份有所下滑。与6月单月超万亿的销售规模相比,百强房企7月的业绩环比下降31.5%。但与去年7月业绩陡降的情况不同的是,本月7642亿元的销售与1-6月均值基本持平。今年百强房企7月单月业绩的同比增幅达57.7%。 02 TOP50门槛增幅最大超6成 2018年1-7月,百强房企各梯队销售金额入榜门槛较去年同期均有所提升。其中,TOP20房企门槛提升幅度最大,较2017年同期增长近6成。TOP30和TOP50房企门槛的同比增幅也分别达到了38.3%和52%,规模竞争加剧。值得注意的是,截止7月末TOP10房企门槛已超千亿,达到1040.1亿元。 03 棚改政策变化对房企整体影响不大 6月底,“国开行将棚改贷款审批权收回总行,全国一刀切暂停棚改”、“货币化安置收紧甚至退出”传闻甚嚣尘上,市场掀起较大恐慌。随后国开行回应称棚改融资工作正有序开展。 7月12日,住建部在棚改吹风会上表示,要因地制宜地推进棚改货币化安置,货币化安置并非全面收紧,仅限于房价上涨压力较大的热点城市,高库存城市货币化安置将持续推进,算是给市场一粒“定心丸”。随后,国开行相关部门负责人表示,棚贷款改合同审批、签订权限仍在分行,合同审查权限统一到总行,对近期棚改政策调整争论暂时定调。 此外,2018年1-6月,新增PSL(抵押补充贷款)达4976亿元,同比上涨63.58%,占2017年全年PSL新增额的78.36%,预计下半年棚改贷款的发放节奏将大幅放缓。但综合来看,目前棚改政策的调整对整体楼市的影响还是较小的。 究其原因,本轮三四线城市高热行情是多方面综合作用的结果,棚改货币化安置只是起到激活器的作用,并不是市场持续高热的核心动因,更多还是取决于经济基本面、供求、房价等多方面因素。 因此,棚改货币化安置规模缩减,短期内热点三四线城市也不会出现需求断层的局面,更难以对房地产市场构成实质性冲击,热点三四线市场行情有望惯性延续。重点布局三四线城市的企业受到的影响不大。 04 国常会新定调,房企销售或将逐渐好转 7月23日召开的国务院常务会议给经济工作确定了基调,释放出全面宽松的信号。具体来看,会议提出要保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激,积极财政政策要更加积极,要稳健货币政策松紧适度,保障合理融资需求,采用一系列“稳增长”措施为经济持续健康发展蓄力等。 财政和货币政策宽松化的对于房地产行业无疑是一个利好信号。近两年随着国内融资环境不断紧缩,房企融资难度和资金压力也不断加大。而此次财政和货币政策的放松将一定程度上缓解房企融资难度和巨大的资金压力。 此外,国家统计局数据显示,得益于企业前半年抢收业绩和高周转战略,今年上半年全国商品房销售面积、销售金额较去年同期分别增长3.3%和13.2%,房地产开发投资额高位运行,整体楼市也在调控中谋求着新的动态平衡。虽然7月房企销售业绩由于季节性因素环比下降,但我们预计三季度后半段和四季度,房企或将加大投资和新开工力度,加快推货,房企销售规模有望继续保持增长。 (编辑:文文)

扫码下载智通APP

扫码下载智通APP