信诺维科创板IPO已受理 注射用亚胺西福预计明年实现国内获批上市

智通财经APP获悉,12月22日,苏州信诺维医药科技股份有限公司(简称:信诺维)上交所科创板IPO已受理。国泰海通证券为其保荐机构,拟募资29.40亿元。

招股书显示,信诺维是一家聚焦于全球范围内重大未满足临床需求,以疾病为导向,致力于将创新转化为临床价值,为患者提供疾病领域内最佳治疗药物的创新药公司。信诺维已形成“1(NDA)+3(III 期)+N”的创新药管线梯队,并通过全球 BD授权或转让初步实现了以研养研。

目前,信诺维针对抗肿瘤、抗感染等多个市场空间广阔的重大疾病领域,开发了 10 款主要在研创新药管线,其中:抗肿瘤领域的 XNW5004(EZH2 抑制剂)、XNW27011(Claudin 18.2 靶向 ADC)以及 XNW28012(TF 靶向 ADC)均处于 III 期或关键性临床研究阶段,上述药物均展现出优异的临床疗效,上述在研管线均已获得中国国家药品监督管理局药品审评中心的突破性治疗药物认定,且 XNW27011 以及 XNW28012 已获得美国食品药品监督管理局的快速通道认定,XNW28012 已获得美国 FDA的孤儿药认定。

抗感染领域的注射用亚胺西福(由公司自主研发的新型 β-内酰胺酶抑制剂福诺巴坦(XNW4107)与亚胺培南、西司他丁钠组成的复方制剂)用于治疗革兰阴性菌引起的医院获得性细菌性肺炎(HABP)和呼吸机相关性细菌性肺炎的药品上市许可申请已获得受理,预计 2026 年可实现获批上市,将助力解决国内革兰阴性菌抗生素耐药困境,注射用亚胺西福已获得美国 FDA 的合格感染疾病产品认证以及快速通道认定。除上述进入 NDA 和临床后期的管线外,公司尚有多个具有差异化机制和较高临床价值的早期管线处于稳步有序推进中。

在全球化视野和布局的加持下,信诺维通过全球 BD 已初步实现“以研养研” 的模式,公司首个药品预计于 2026 年上市,公司将进入研发驱动,BD 和销售的一体化增长阶段。其中公司已初步实现 BD 交易的常态化,在快速兑现公司管线价值的同时,也体现出跨国药企和国内知名上市药企对公司研发能力和管线价值的认可。

目前,信诺维已有 4 条在履行中的管线对外授权合作或转让,合作方包括安斯泰来等知名跨国药企以及云顶新耀(01952)、中国抗体(03681)等知名国内上市药企,协议交易金额(包括首付款、里程碑付款等)累计已超过 20 亿美元,其中 2025 年已收到 1.30 亿美元(税前)的不可撤销首付款,预计当年将实现公司层面的盈利(扣除非经常性损益后),已初步实现“以研养研”模式。

另外,公司首个创新药注射用亚胺西福预计将于 2026 年实现国内获批上市,XNW5004、 XNW27011 及 XNW28012 等 3 款药品已获 CDE 突破性治疗药物认定,预计将于 2027 年至 2028 年间陆续实现国内上市,能够持续带动公司药品销售收入的快速增长。

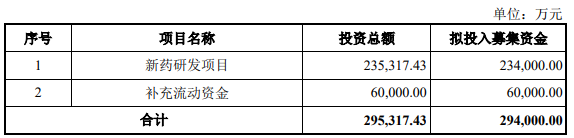

本次募集资金扣除发行费用后的净额拟投资于以下项目:

信诺维目前尚无药品获批上市,尚未实现药品销售收入。虽然公司通过将在研新药 BD 交易初步实现以研养研,但由于公司在研管线丰富,3 个产品处于 III 期临床试验阶段,还有多个管线处于临床开发早期阶段或临床前研发阶段 ,公司研发强度和研发费用将持续保持较高水平。

报告期内公司持续亏损,2022 年度、2023 年度、2024 年度及 2025 年 1-6 月,归属于母公司股东的净利润分别为-4.63亿元、-4.27亿元、-3.86亿元和-3.74亿元。公司持续亏损主要系公司自设立以来持续专注于创新药的开发,该类项目研发周期长、不确定性高、资金投入大。

扫码下载智通APP

扫码下载智通APP