克而瑞地产研究:楼市“旧库存”交易份额飙升 新推案去化迎接市场新考验

智通财经APP获悉,克而瑞地产研究发布报告称,当前楼市已经进入去库存周期,新房市场整体规模供小于求。但是从具体项目视角来看,新增供应房源的去化率还是一降再降,越来越多的交易份额被往期供应的库存房源所挤占。对比城市差异来看,一二线城市新推案交易活力相对较佳,上海、杭州、合肥等热点城市表现突出,而三四线新推案的去化情况则面临挑战,部分城市的“旧库存”已然成为新房市场交易的绝对主力。发展趋势方面,随着新推案的成交愈发困难,近年来新推案的市场份额逐年下降,而“旧库存”成交占比则不断上升,其中三四线城市表现地更为显著。

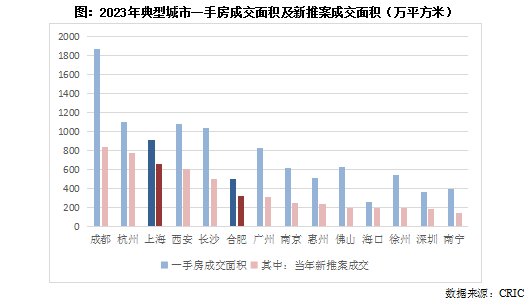

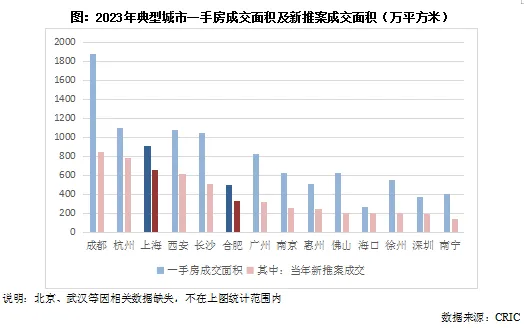

譬如仅计算新推案成交面积,2023年上海高于西安,合肥超过广州。上海2023年新推案成交接近660万平方,超过西安、长沙两个新房交易规模大市;而合肥更是凭借优异的新房去化,2023年新推案成交达到了325万平方米,仅就当年上市房源的交易规模来看,相比广州、南京而言,合肥才是市场需求规模更大的城市。

01行业进入降库存周期,“旧库存”与新推案竞争愈加激烈

新房市场供小于求去库存,但新推案去化率却在持续下滑

从54个典型城市的年度统计数据来看,自2021年以来,新房市场供求面积的差距快速缩小,并在2023年供求比下降至1以下,由供大于求变为供小于求,狭义库存面积也在同一年实现了回落,库存面积正式进入了降规模减压阶段。但是联系成交指标来看,可见成交面积的下行探底之势并没有直接转变,供求关系的反转还是由于供应面积的缩窄所致,新房去化、尤其是新推案去化情况依旧承压。

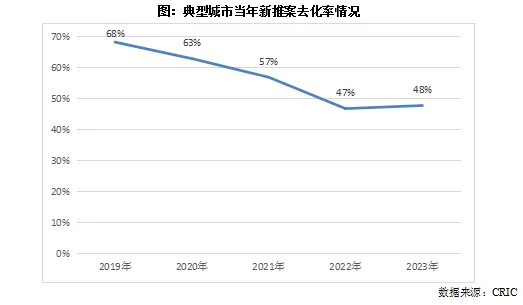

联系新推案去化情况来看更为清晰,2019年,在当年取得销许的新增供应中,至年末的售出率可达68%(以下简称为新推案去化率68%),但到了2023年,平均新推案去化率已经下降至48%,不足一半。由此可见,虽然2022年以来新房供应面积快速收窄,但是受市场形势变化影响,购房者对于新房的信心还是相对不足,近年来大量降价二手房源的挂牌,也使得原先的新房意向群体有了更多的选择。即便是对于坚定意向购买新房的群体而言,在众多项目相继“暴雷”的背景下,如何解决客户对于项目交房的担忧,也成为了新推盘项目所必须面对的考验之一。

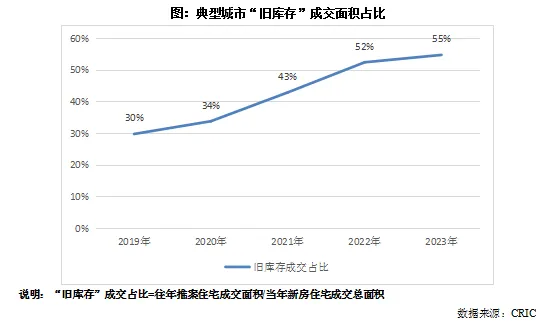

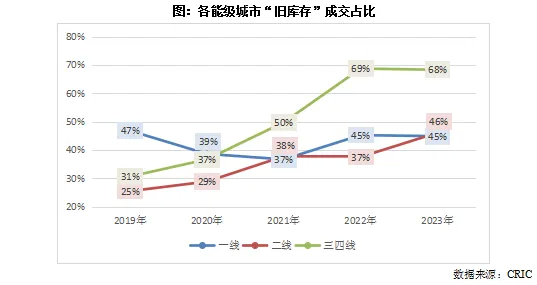

“旧库存”成交占比达五成,2020年以来市场份额上升25个百分点

新推案去化率持续下降,2023年新房市场如何实现供不应求?其原因即“旧库存”市场份额快速上升,增加了新房市场的成交面积总量所致,在这一视角下,2023年新房库存规模的下降,更多的还是应当视作“旧库存”加速去化的功劳。

02发展现状:一二线新推案仍是交易主力,上海、杭州表现尙佳

对比城市差异来看,一二线城市新推案交易活力相对较佳,上海、杭州、合肥等热点城市表现突出,而三四线新推案的去化情况则面临挑战,部分城市的“旧库存”已然成为新房市场交易的绝对主力。

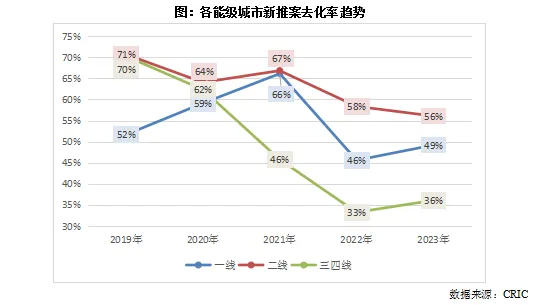

新推案去化率:2023年三四线降至三成,一二线平均依旧超过50%

2023年,一二线平均新推案去化率依旧达到54%,其中二线城市更是高达56%,当年新推案仍有超过半数可在年内完成销售,而相对应的,三四线平均只有36%,大多数新推案又成为了新增库存。就各能级发展差异来看,三四线降幅最大,其新推案去化率的下降出现的也更早,在2020年即进入下降周期。相比一二线城市而言,三四线城市项目开工进度延迟、房价下行的现象更为普遍,新房市场的购房者信心自然也受到了更大的影响,即便是珠海、常州等三线经济强市,2023年下半年项目首日去化率不足10%的情况也已经屡见不鲜。

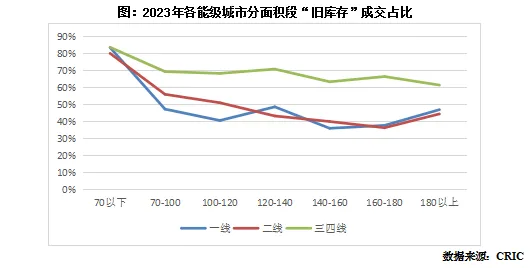

“旧库存”成交占比:一二线仍低于五成,三四线近两年骤升33个百分点

2023年三线城市“旧库存”成交占比达到68%,较2019年上升了37个百分点,已然成为新房交易市场的绝对主力。在当前的三线市场环境下,配套发展更为成熟、交房期限更短、小区口碑的大盘“旧库存”更受消费者青睐,并且这些大盘通常开发成本较低,执行房价折扣也更为坚决。细数2023年三线城市交易TOP10项目,可见大多数成交均来自于2022年及之前的旧销售许可,如镇江某大盘项目2023年成交新房近2400套,但当年新增供应仅660套,超过七成的成交房源来自“旧库存”。

城市现状:上海、杭州新推案去化率领先,“旧库存”交易占比仍维持低位

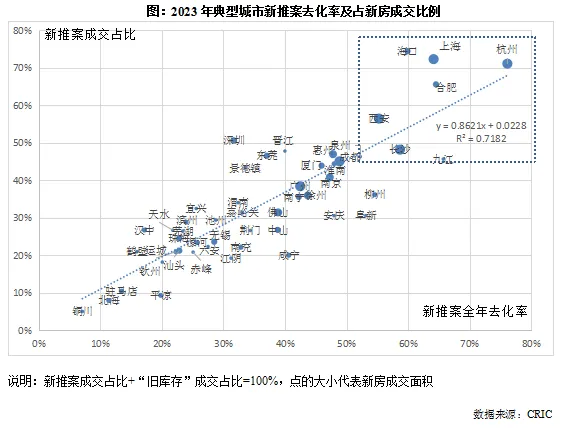

综合2023年典型城市新推案的全年去化率及占新房成交的比例来看,两项指标呈现出显著的线性相关趋势,且拟合优度高达0.75,并新推案去化率相对较高的城市,其新推案成交占比上升的更快。就城市表现来看,杭州、上海等六市表现最佳,其中上海、杭州、合肥形成第一集团,全年新推案去化率、新推案成交占比双双超过60%,新增供应仍是市场交易的主力军,其中杭州两项指标更是双双突破70%,得益于地方主管部门的优秀管理模式,2023杭州新房市场虽较往年有所降温,但横向对比国内城市来看,仍然保持着首屈一指的关注度和市场热度。

西安、海口、长沙则形成第二集团,新推案去化率均在50%-60%之间,但也领先国内大多数其他城市,得益于人口虹吸效应和房价优势,2023年的新政放宽也在这些城市起到了更为显著的正面作用。以长沙为例,在2022年新房成交规模从1500万平方米以上跌至900万平方米之后,得益于省内充沛的流动人口,以及城市自身的经济发展,在低位水平之下,2023年新房市场仍呈现出了一定规模韧性。从新开项目表现来看,2023年内首开项目去化率先降后升,在9月份限购放开刺激下,三四季度推盘节奏明显加快,四季度共有12个项目首开达年内高位,且首开去化率高达76%,招商、北辰等热点项目客户房源比更是超过3.0,全年新房成交中,有接近50%的交易面积来自年内新增供应。

需要说明的是,成都新推案去化率指标未能跻身最前列,主要是因为成交备案错期,导致大量年内售出的新推案被计入在下一年交易中。从实际开盘认购情况来看,2023年有超过一半的项目开盘认购率超过90%,成都2023年平均开盘认购率达到60%,新推案去化情况依旧处于全国第一梯队。

按新推案交易规模排序,2023年上海高于西安,合肥超过广州

上海、合肥作为当前楼市供求关系表现优秀的代表城市,唯一的“短板”即市场体量没有跻身第一梯队,近年来上海新房成交量一直在千万量级徘徊,合肥更是“低至”500万平方米左右,全国排名20名开外。但若仅比较当年新推案的成交量,上海、合肥的表现明显更为优秀,上海2023年新推案成交接近660万平方,超过西安、长沙两座新房规模大市;而合肥更是凭借优异的新房去化,2023年新推案成交达到了325万平方米,仅就当年上市的新推案视角来看,相比新房成交规模更大的广州、南京等市而言,其实合肥才是市场需求规模更大的城市。

03城市趋势:超八成城市新推案去化率下降,合肥新推案市场份额逆市上升

发展趋势方面,随着新推案的成交愈发困难,近年来新推案的市场份额逐年下降,而“旧库存”成交占比则不断上升,其中三四线城市表现地更为显著。

仅有少数城市“旧库存”成交占比较2021年出现了下降,这些城市新推案成交面积的降幅也都小于全市新房成交面积,不过联系实际规模和降幅来看,还是合肥、厦门更值得关注,泉州、景德镇、新推案成交面积降幅均已接近七成,新推案的规模空间也已严重不足。

合肥方面,近年来虽然新推案成交量同样出现回落,但是2023年合肥新推案去化率高达65%,仍然处于国内城市前列,并且上一年供应的“次新”推案同样快速去化,至2023年末,2022年推案房源的平均去化率高达89%,2021年推案房源的平均去化率更是高达96%。2023年合肥新推案成交面积高达352万平方米,较2021年下降28%,降幅比全市新房小了约12个百分点,显示出了更强的规模韧性。库存压力指标方面,2023年末合肥市九区狭义库存去化指标升至新高,但是仍好于绝大多数一二线城市,库存规模也仅在200万平方米左右,且其中仅有一成库存的供应时间为3年或更久,库存结构依旧保持健康。

厦门情况也较为类似,2023年新房交易规模虽较2021年仍有较大跌幅,但去化率、新房交易等各项同比指标出现回升,且新推案项目成交面积同比增加28%,增幅超出商品住宅16个百分点,岛内思明区的全年开盘去化率更是高达76%。

04产品结构:小户型产品“旧库存”市场份额迅速上升,一二线大户型新盘去化更为坚挺

细分到产品结构方面,中小户型的产品份额不仅在被二手房市场挤占,仅就新房市场方面来看,近年以来“旧库存”的市场份额也在不断提升,与之相对的,140平方米以上大户型产品凭借产品优势,其新推案的去化率相对更高,且“旧库存”的成交占比也多低于半数。

现状对比:新推案大户型去化率仍过半,小户型“旧库存”成交达八成

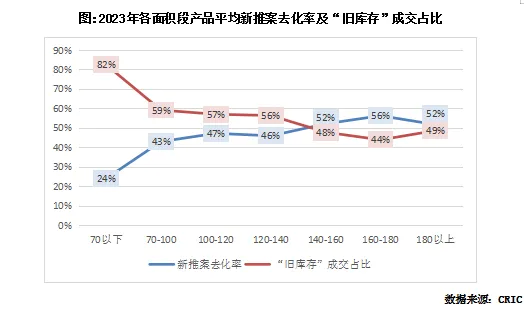

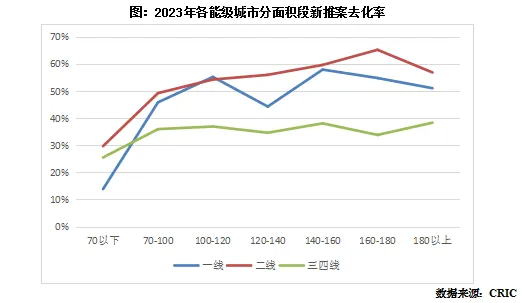

就2023年各户型产品表现来看,70平方米以下的小户型新推案去化明显更加困难,其市场份额也更多地由“旧库存”所占据。2023年70平方米以下户型新推案去化率仅为24%,且在当年成交的小户型产品中,有多达82%为往年供应的“旧库存”,购房者还是更青睐交房风险较低的“准现房”或现房。

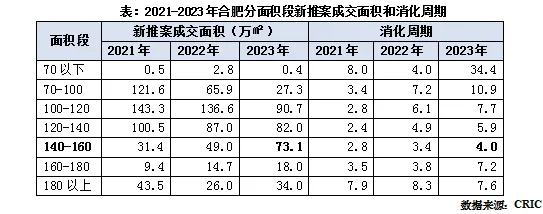

至于140平方米以上的大户型方面,其新推案去化情况则相对较佳,年内新增供应平均去化率均达到了五成以上,在当年的新房交易中,也有超过半数房源来自年内新增供应。按明细统计数据估算,140-180平方米产品的狭义库存平均消化周期为16个月左右,仍处在18个月的警戒线范围以内,去化压力也明显好于其他面积段。

至于180平方米以上产品方面,虽然新推案去化情况相对较佳,但是受历史库存规模较大,且大量稀缺产品惜售等因素影响,狭义消化周期仍在三年以上,对于年内未能售出的库存房源而言,未来仍将面临严峻的去化压力。

在70平方米以上面积段,各能级城市的差异明显拉开,三四线城市“旧库存”成交占比均明显高于一二线,其中又以160-180平方米差距最为显著。

与“旧库存”成交占比类似,三四线城市各面积段的新推案去化表现不及一二线,去化率均在四成以下。虽然目前典型城市新推案去化率已经不到五成,但对于主打一二线140平方米以上的大户型项目而言,对于新推案去化率的预期还是可以保持一定信心。

05典型城市案例

综合各城市及不同产品结构维度,部分城市新推案去化率及“旧库存”市场份额变化尤为突出,为将研究结论进一步细化到单城市层面,本章选取了相关指标变化突出的城市做进一步分析,其中合肥是极少数近年“旧库存”市场份额下降的城市之一,而杭州和汕头则分别是相关指标表现优秀和相对落后的城市。

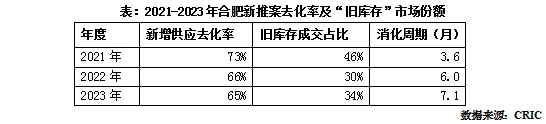

合肥:低库存叠加高去化率,近年“旧库存”市场份额不升反降

2021年以来,仅有少数城市“旧库存”成交占比较2021年出现了下降,这些城市新推案成交面积的降幅也都小于全市新房成交面积,不过联系实际规模大小来看,还是合肥最值得关注。近年来合肥虽然新推案成交量同样出现回落,但是2023年合肥新推案依旧去化率高达65%,仍然处于国内城市前列,并且上一年供应的“次新”推案同样快速去化,至2023年末,2022年推案房源的平均去化率高达89%,2021年推案房源的平均去化率更是高达96%。

2023年合肥新推案成交面积高达352万平方米,较2021年下降28%,降幅比全市新房小了约12个百分点,显示出了更强的规模韧性。库存压力指标方面,2023年末合肥狭义库存去化指标上升至7个月,较2021年末增长超过一倍,但是仍好于绝大多数一二线城市,库存规模也仅在300万平方米以下,且其中仅有一成库存的供应时间为3年或更久,库存结构也依旧保持健康。

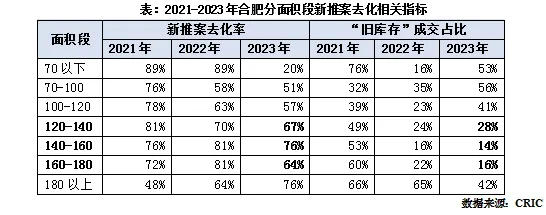

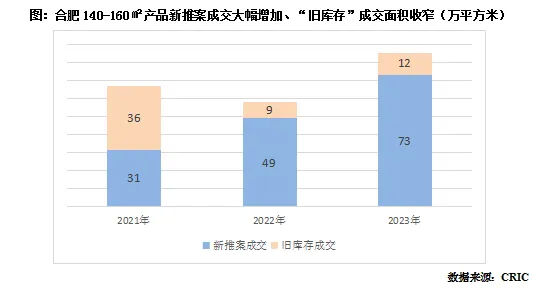

分面积段来看,近年来120-180平方米面积段表现最为抢眼,不仅新推案去化率降幅较小,且2023年新推案去化率均在六成以上,明显领先于其它面积段,结合新旧库存市场份额来看,新推案的市占率仍达到七成以上,其中140-160平方米的新推案成交占比更是高达86%,旧库存市场份额仅为一成左右。

进一步联系市场规模指标来看,同样是120-180平方米产品表现更佳,其中140-160平方米产品不仅交易规模逆势翻番有余,去化指标也是各面积段最佳。2023年,合肥120-180平方米面积段产品的新推案成交面积达到173万平方米,较2021年增加了22%,其中140-160平方米面积段的新推案成交面积更是较2021年增长133%至73万平方米,接近100-120、120-140等传统主力面积段。并且2023年末4个月的消化周期,也是各面积段最低的。主打该面积段的招商置地中海璟园、万科朗拾、高速信达等项目均在2023年取得了上佳的销售表现,其中璟园项目更是以52亿高居2023年合肥项目成交金额榜单首位。此外160-180平方米面积段的市场份额增加也值得关注,2023年末新推案房源成交面积达到18万平方米,较2021年增长九成。

作为极少数近年“旧库存”市场份额下降的城市之一,合肥新推案项目所面临的市场环境变化,已经好于国内绝大多数城市,不过若从产品结构视角区分,其中表现最佳的还是当属140-160平方米面积段,不仅新推案去化率保持高位,交易体量更是不降反增,并且新推盘项目的交易体量增速远远快于140-160平方米整体增速。

鉴于当前合肥新房市场交易结构发生变化,建议新建或在建项目可适当增加大户型产品份额,重点关注140-160平方米优质产品,至于近年来新推案去化率大幅下降的70-120平方米面积段产品,则可适当减少相关产品的新推案占比。

06展望与建议:“旧库存”交易份额步入高位期,稳定新推案去化更需正确引导

从整体供求数据看,2022年以来行业已经进入了供小于求的去库存阶段,但是若细分到成交房源的供应时间段,可见越来越多成交份额正在被往期供应房源所占据,即本文所称的“旧库存”成交占比正在不断上升。而新增供应房源方面,由于大量的新房需求被“旧库存”所挤占,近年新推案去化率也在一再下滑,年内去化率不足四成已经成为大多数项目的常态。新房交易周期的拉长,迫使房地产各环节必须换到合适“档位”再出发,尤其是对于营销和融资部门而言,更需要积极适应行业改变,在预期收益下降的判断之下,精准投放有限的相关资源,以适应当前愈加激烈的需求侧竞争。就地方主管部门角度来看,考虑到新增供应大多为近年新项目,做好城市运营工作、适当保障这些房源的去化速度,也有助提振企业对于后续出让土地的投资信心。

市场趋势:新推案去化低迷、“旧库存”滚雪球式增长,客源竞争正进一步加剧

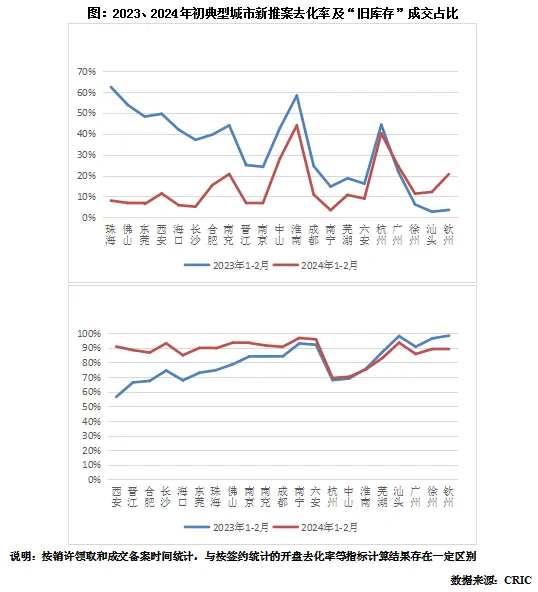

联系2024年初的最新数据可见,典型城市新推案的去化压力正在进一步攀升,仅杭州、广州等少数城市与2023年初基本持平,大多数城市的新推案去化率较2023年初显著下降,市场份额也更多地由“旧库存”所占据,典型如南京、珠海等“旧库存”市场份额更是跃升至九成以上,即便是“优等生”合肥,在2024年初的新推案去化率也出现了大幅下降,新推案成交占比仅为13%,较2023年同期下降了20个百分点,2024年2月市区的摇号房源跌至3%,较上年同期下降了34个百分点。受开盘去化缓慢影响,2024年农历新年后一二线城市推盘速度明显放缓,3月上半月新增供应面积只有2023年同期的一半,较2023年四季度平均也有三成左右的降幅,仅北京、深圳、杭州等少数城市供应面积同比上升。

2022年以来,新房市场的新增供应规模虽然已经与成交规模出现了同步下滑,但是供求比仍在0.9以上,狭义库存规模的回落速度相对较慢,狭义库存的消化周期也由此逐年攀高。新房市场也由此进入了“供不应求”与“去化缓慢”并存的特殊阶段,再加之近年来行业所面临的“保交房”压力,将规模本已缩减的购房需求进一步推向了现房和准现房,使得新推案去化进一步放缓。而那些去化缓慢的新推案房源,在时隔1-2年之后,又成为了与未来新增供应抢夺客源的“旧库存”,使得新推案去化愈加雪上加霜。如果接下来新房市场能够进一步控制好新增供应的上市规模和节奏,按照当前去化速度估算,消化掉目前市场中的过量“旧库存”还需2年左右。中短期来看,“旧库存”的成交占比高位还将继续持续,对于新推盘项目而言,做好推盘时序和合理分配营销资源工作尤为重要,在产品结构方面,也应当针对新推案项目去化数据做出针对性的调整。

政策建议:加强新推案排期管理,适时调整新政促去化、提振市场信心

2022年以来的新房成交面积下降,导致行业的库存去化周期拉长,若要恢复去化周期,必然要使市场进入供小于求的阶段,理想状态是让新增供应无法满足全部居民置业需求,在新推案快速去化的同时去化“旧库存”,以此降低库存规模。但是在如今的交易结构中,“旧库存”成交占比节节攀升,反而成为了新房市场中的交易主力,以至于新推案项目去化缓慢,市场库存规模的下降更多地是由于新增供应规模减少,而非真正意义上的供不应求。

诚然,若从纯粹的指标计算角度来看,每年交易的房源中新推案与“旧库存”的比例变化,并不会影响行业的平均库存去化周期,甚至“旧库存”成交占比的增加,可以降低项目之间的去化速度差异,让更多库存积压的项目更早地走出缓慢去化的泥淖。但是无论是从企业还是购房者的预期角度来看,新推案去化率的变化、案场中销控表的“售出”贴牌比例,永远是衡量市场热度变化最直接的指标,直接影响着企业拿地的购房者的信心和决策效率。而改善购房者预期,也才是真正做大需求规模,加快行业去库存、促进市场平稳发展的王道。

另外需要关注的是,受2022年以来新增供应规模下降的影响,虽然近年以来新推案去化速度持续低位,供应时间较短的“旧库存”规模仍在不断减少,就供应时间在三年内的库存规模发展趋势来看,2024年初已经较2022年初下降了13%。随着优质“旧库存”房源的持续出清,越来越多的狭义库存沦为五年以上的“滞销房源”,届时新房交易规模将面临更大的下行压力,市场成交也必然会更加依赖新推案。

为进一步改善新推案去化速度,提升市场预期,建议地方主管部门做好新推案排期管理,与新政调整时间挂钩,典型如深圳新政优化限购政策后,2月末即批准大量销许上市,3月中上旬案场来访明显复苏,宝安区某项目售出600多套,成交总金额约30亿元;其二,“房交会”等活动贵精不贵多,鉴于当前市场需求规模低位,过多的大型活动反而暴露了去化速度低位的事实,无益于市场真正回暖。其三,持续增加优质地块供给,增强市场信心,也为未来的新推案去化率回升打好基础。其四,适当放宽供给侧价格管控和税费减免,为新上市项目留出更多价格调整空间,促进新推案项目加快去化。其五,进一步放开对大户型产品的限制,如进一步放开小户型比例要求,适当放宽远郊宅地的容积率下限和建筑形态限制等。

城市选择:重点关注上海、杭州等优质城市,深圳、南京等亦存一定发展韧性

城市选择方面,根据近年来各城市相关指标表现,综合新推案去化率、新推案项目当年成交面积、消化周期、新推案成交占比、以及新旧库存规模结构等指标进行了客观评分,选出了相关指标表现综合评价更优的15个城市,就综合评分来看,杭州、成都、上海分列前三,合肥因规模指标较小排在了第六,若仅比较新推案去化速度来看,合肥的市场健康度依旧能和杭州、上海并列。这些城市不仅新推案去化率、市占率较佳,更重要的是新推案成交面积居于典型城市前列,从新推案去化的角度来看,对在开发项目而言有着更大的市场空间。

扫码下载智通APP

扫码下载智通APP