天风证券煤炭股波段运行节奏复盘及展望:2021-2024

核心观点:

一、煤炭现货价格复盘及展望

2021-2023年复盘:煤价波段运行逻辑—与供暖发电季节性特点高度相关

2024年春季展望:淡季低库存,预计煤价在800-950元/吨之间震荡

2024年全年展望:供需格局有望改善,下半年煤价或向上反弹至900-1100元/吨

二、煤炭股运行复盘及展望

2021-2023年复盘:股价波段运行逻辑—与煤价波动高度相关

2024年煤炭股主要驱动逻辑:估值大幅提升和产能大幅增长

原文如下:

1. 煤炭现货价格复盘及展望

1.1. 2021-2023年复盘:煤价波段运行逻辑--与供暖发电季节性特点高度相关

2021.3-10月:超长涨价期,历时8个月,秦皇岛港平仓价由580元/吨左右上涨至2500元/吨附近。主要逻辑:“内蒙倒查20年”叠加经济大幅增长。

2021.10月下旬-2022.1月:秦皇岛港平仓价由2500元/吨左右下跌至800元/吨附近。主要逻辑:保供,“产能承诺兑现制”破空而出。

2022.2-2022.3月:秦皇岛港平仓价由900元/吨左右上涨至1600元/吨附近。主要逻辑:“俄乌冲突”,国际煤价240美金快速上涨到400美金。

2022.4-5月:秦皇岛港平仓价由1600元/吨下跌至1200元/吨。主要逻辑:消费淡季。

2022.6-8月:秦皇岛港平仓价在1200元/吨至1100元/吨窄幅震荡。主要逻辑:消费旺季。

2022.9-2022.11月:秦皇岛港平仓价由1200元/吨左右上涨至1600元/吨附近。主要逻辑:供暖煤旺季补库叠加“电厂储备库存”。

2022.12-2023.6月:超长下跌期,历时7个月,秦皇岛港平仓价由1300元/吨左右下跌至750元/吨附近。主要逻辑:旺季落空叠加消费淡季。【2023.2月:阿拉善盟矿难。】

2023.7-2023.8月:秦皇岛港平仓价在800元/吨至850元/吨窄幅震荡。主要逻辑:消费旺季。

2023.9-10月:秦皇岛港平仓价由800元/吨附近上涨至1040元/吨左右。主要逻辑:供暖煤旺季补库。

2023.11-2024.2月:秦皇岛港平仓价在900元/吨-1000元/吨窄幅震荡。主要逻辑:消费旺季。

1.2. 2024年春季展望:淡季低库存,预计煤价在800-950元/吨之间震荡

历史规律总结:

①消费旺季规律(6-8/11-2月):任何形式的保供,或难以大幅打压消费旺季的价格,保供下旺季波动也大概率只是季节性震荡。【偶发:2022.12】

②消费淡季规律(3-5月):国内产量有所收缩,能有效抑制消费淡季带来的价格下行,进口单方面收紧作用有限。【偶发:2021.3】

③采购旺季规律(9-10月):采购旺季一年有两次,分别是5-6月及9-10月,但能真正驱动价格大涨的多集中9-10月。

2023年秋季(2021年春季)上涨VS2024年春季:貌似趋同的共性。

①供给端:安全检查引发供给约束(2021年春季/2023年秋季)

②库存端:港口贸易库存触底(2023年秋季)

2024年春季展望:预计煤价在800-950元/吨之间窄幅震荡,主要逻辑:

①供给端:“山西三超整顿”支撑(2021年春季;强供给约束逐渐出现,将有效抑制价格下跌)

②消费端:电煤消费淡季承压(弱势震荡,采购低迷下阴跌为主)

1.3. 2024年全年展望:供需格局有望改善,下半年煤价或向上反弹至900-1100元/吨

2016-2020年煤价波动幅度:价格核心参照535元/吨,市场煤价中枢在535上浮大约10%即600元/吨,市场煤价波动幅度-10%-30%,即550-800元/吨。

2023年煤价波动幅度:价格核心参照770元/吨,市场煤价中枢在770上浮大约10%即850元/吨,市场煤价波动幅度-10%-30%,即750-1100元/吨。

2024年煤价中枢及节奏预判:相较2023年,全年煤价中枢小幅下调至900元/吨,波动幅度800-1100元/吨,夏季旺季有望重回1000元/吨附近,预计在9-10月煤价达到年度高点1100元/吨左右。

2. 煤炭股运行复盘及展望

2.1. 2021-2023年复盘:股价波段运行逻辑--与煤价波动高度相关

2021.3-10月:超长上涨期,历时8个月,煤炭板块总市值由8000亿上涨至13000亿。主要逻辑:EPS预期,煤价大涨带来的业绩预期驱动。涨幅最大个股之一:兖矿能源(311%)

2021.11-12月:煤炭板块总市值由13000下跌至10000亿。主要逻辑:EPS预期,煤价大跌带来的业绩预期驱动。跌幅最大个股之一:山西焦煤(-22%)

2022.1-9月:超长上涨期,历时8个月,煤炭板块总市值由10000上涨至17000亿。主要逻辑:双击驱动EPS预期+估值,煤价大涨带来的业绩预期驱动。涨幅最大个股之一:山煤国际(193%)

2022.10-2023.8月:超长下跌期,历时11个月,煤炭板块总市值由17000下跌至13000亿。主要逻辑:EPS预期,煤价见顶带来的业绩预期衰退。跌幅最大个股:兖矿能源(-50%)

2023.4-5月:煤炭板块总市值由13000反弹至14000亿。主要逻辑:估值驱动,高股息风格配置。涨幅最大个股之一:中国神华(19%)

2023.9-11月:煤炭板块总市值由13000上涨至15000亿。逻辑:EPS预期,煤价超预期反弹带来的业绩预期修复驱动。涨幅最大个股之一:平煤股份(41%)

2023.11-2024.3月:煤炭板块总市值由15000上涨至19000亿。主要逻辑:估值驱动,高股息风格配置。涨幅最大个股之一:新集能源(67%)

2.2. 煤炭股上涨规律总结:二次考验进行时

历史规律总结:

①EPS响应的滞后性与相关性:当期大幅上涨的标的,并不一定是当期业绩增幅最好的企业,但前期业绩增幅最好的企业后期大概率大涨。比如:平煤股份。

②主题偏好:当期事件型主题色彩突出的标的,涨幅多数情况下大概率靠前。比如:兖矿能源、广汇能源、新集能源。

③盈亏同源:当期跌幅靠前的标的,大部分都是前期涨幅靠前的标的——本质上都是交易过高的业绩预期。

④攻防转换开始凸显:弱预期下的配置策略转换,“哑铃型组合”导致之前明显偏保守的标的,在估值修复中越发突出。比如:陕西煤业、中国神华。

2.3. 2024年推荐:煤炭股主要驱动逻辑及核心标的

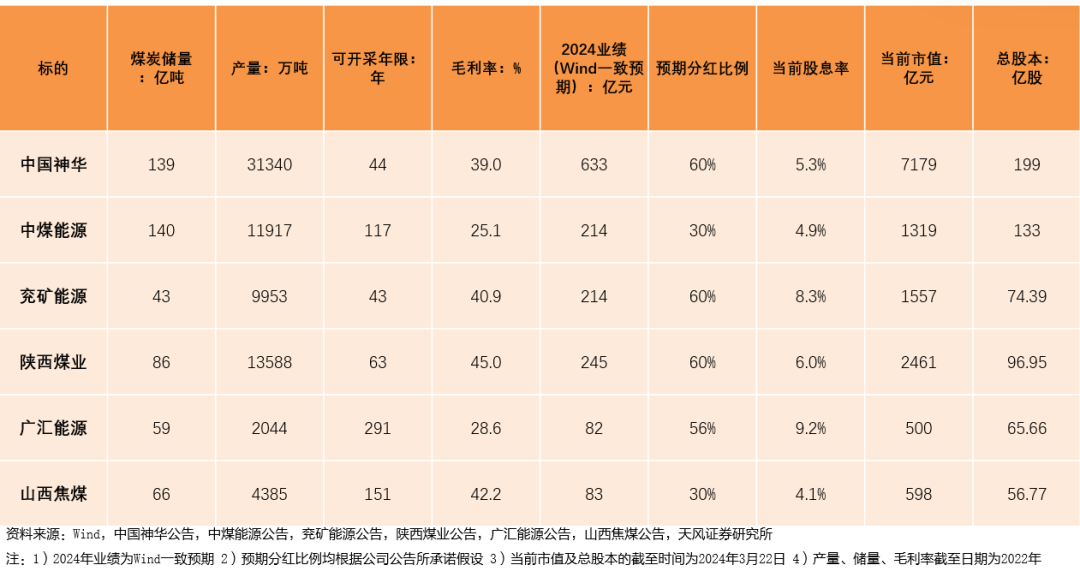

1.估值大幅提升:弱周期下的红利价值,尤其是资源禀赋强、转型跨步较稳定的龙头。

①陕西煤业:资源禀赋较强,稳定高盈利久期。

②中国神华:资源禀赋较强,产运销一体化,稳定高盈利久期较长。

2.产能大幅增长:资产注入或产能提升。

①兖矿能源:规划5-10年上市公司产能增加到3亿吨。

②晋控煤业:集团产能3.8亿吨,上市公司3500万吨,出于同业竞争考虑,后续存在资产注入的可能性。

③山西焦煤:集团产能1.81亿吨,出于同业竞争考虑,后续存在资产注入的可能性。

④广汇能源:马朗煤矿投产后产能或有所增长。

2.4. 重点煤炭企业估值预测

风险提示:经济增长不及预期;房建恢复不及预期;在建产能投放超预期;测算具有主观性,仅供参考。

本文编选自微信公众号“ 天风研究”,作者:张樨樨团队;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP