两会产业政策亮点梳理:新质生产力+设备更新大机会在孕育

全国“两会”历来发挥着总结过去、计划未来的承前启后作用。“两会”期间政府工作报告中的产业政策对相关产业的发展有重要的引领作用,对应到资本市场,往往也会孕育相关产业的投资机会。本篇报告重点分析今年政府工作报告中产业政策的亮点,展望对应的投资机会。

历年两会报告重视的方向往往蕴含全年重要投资主题。复盘历史发现,历年两会报告中提及的重点产业往往能成为当年的投资热点,例如19年半导体、21年碳中和、22年煤炭、23年国企改革等主题投资机会的展开,都得益于政府工作报告中提出的相关产业政策。那么今年两会后,又有哪些主题投资机会可能孕育呢?

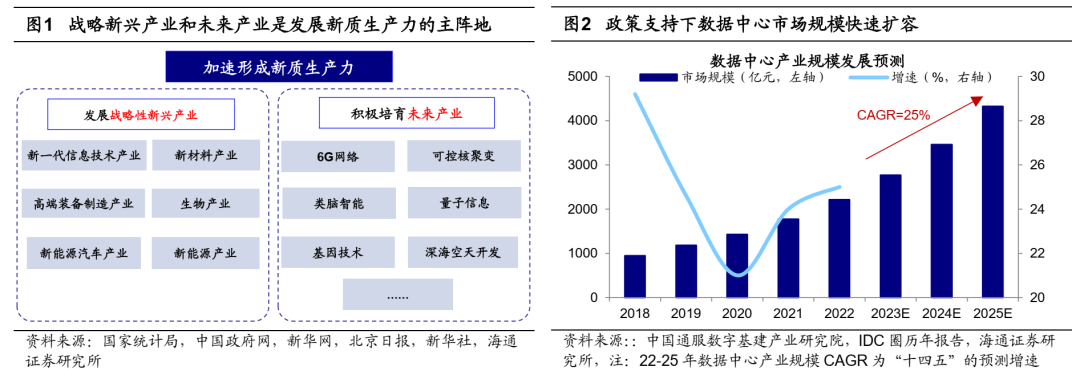

两会期间的产业亮点1:新质生产力。在今年政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”位列24年政府十大工作的第一位;3月5日习近平总书记参加江苏代表团审议时再次强调要因地制宜发展新质生产力。政策之所以如此强调新质生产力的重要性,这与我国当前所处和宏观背景和发展阶段息息相关。2010年以来我国GDP增速中枢不断下移,过去传统要素投入驱动模式不可持续,加快发展和形成新质生产力、推动新旧动能转换的必要性持续凸显。今年政府工作报告对于发展新质生产力做了如下三个方面的部署:一是推动产业链供应链优化升级,二是积极培育新兴产业和未来产业,三是深入推进数字经济创新发展。

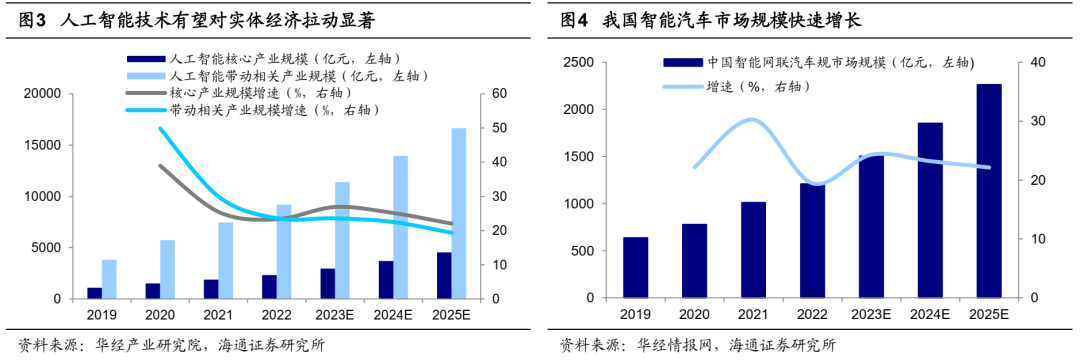

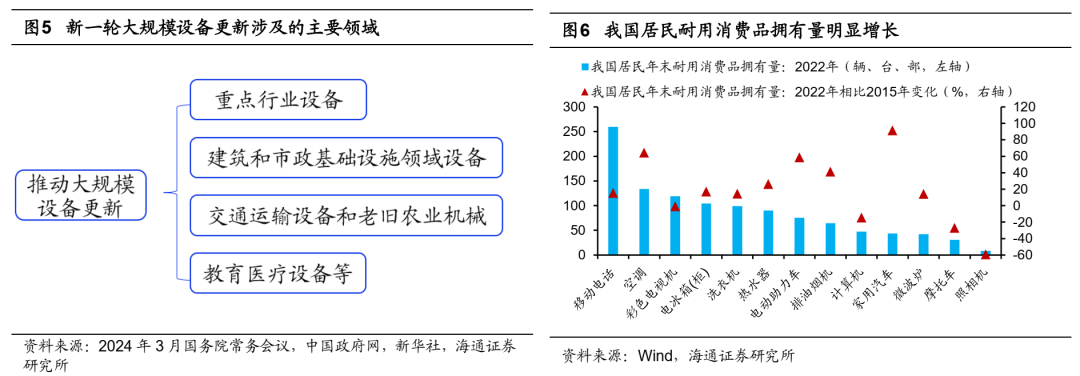

我们认为,政策支持新质生产力加快形成,部分领域投资机会或逐渐孕育。例如,报告提出“适度超前建设数字基础设施,加快形成全国一体化算力体系”,叠加积极的财政政策持续发力,数字基建作为中短期稳增长和中长期经济结构调整的结合点,有望成为政府支出的重点。根据中国通服基建产业研究院的《中国数据中心产业发展白皮书(2023年)》,预计“十四五”期间我国数据中心产业规模复合增速将达到25%。又如,报告提出“深化大数据、人工智能等研发应用,开展‘人工智能+’行动,打造具有国际竞争力的数字产业集群”,政策支持和技术创新的加持下,我们认为AI技术在汽车、家居等领域的商业化应用也将提速。根据华经情报网的数据,预计2025年我国智能网联汽车市场规模将达2262亿元,22-25年间CAGR为23.2%。

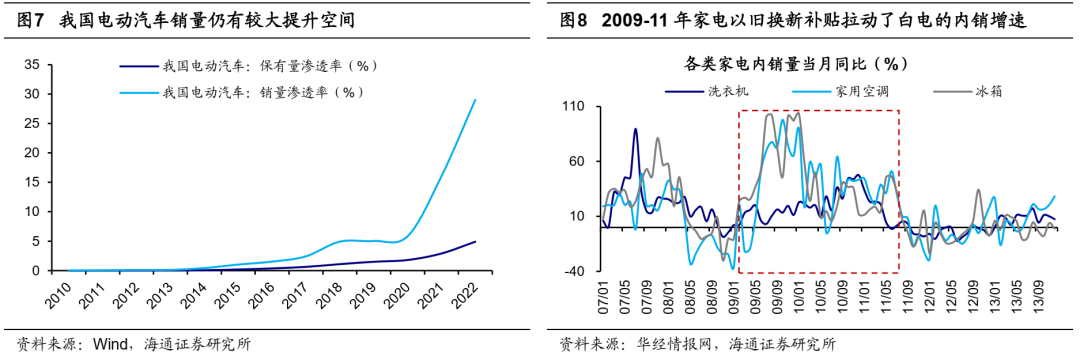

两会期间的产业亮点2:设备更新、耐用品换新。今年政府工作报告提出要通过“促进消费稳定增长”、“积极扩大有效投资”来扩大国内需求。其中,“推动各类生产设备、服务设备更新和技术改造”,“鼓励和推动消费品以旧换新”分别是扩投资和促消费的重要抓手。我们认为这一政策能够带动我国高质量发展、高品质生活、高效能治理。从长期看,一方面,通过先进产能比重持续提升,加快产业升级。另一方面,通过节能减排降碳,推动完成“十四五”能耗强度下降约束性指标。从短期看,这一决策有利于消费和投资之间形成良性循环,通过扩投资、促消费来提振内需、改善民生。

1)设备更新方面,本轮大规模设备更新聚焦方向可能在于三个领域:第一,与提高技术、降低能耗、减少排放相关,这主要包括锅炉、电机、充电桩、通信基站等能耗较高的设备。第二,与基建投资相关,比如建筑和市政基础设施领域设备、交通运输设备等。第三,与改善民生相关,比如教育医疗设备等。我们认为,或通过央行专项再贷款为设备更新提供资金支持,截至23Q4,央行设备更新改造专项再贷款余额为1567亿元,预计24年随着其他领域设备更新的加快,专项再贷款规模或进一步提升。

2)耐用品换新方面,我国汽车和家电等耐用消费品市场已从单纯的“增量时代”进入到“增量和存量并重时代”。家电换新中,11年全国家电“以旧换新”补贴拉动直接消费3420多亿元。汽车换新中,近年来新能源车在我国新车销售中的渗透率快速提升,但截至2023年底,全国新能源汽车保有量占汽车总量的比重仅为6.07%。这也意味着本轮汽车以旧换新中,新能源汽车销量仍然有着较大的提升空间。当前各地正积极出台政策促进消费品以旧换新,例如上海市商务委公布2024年新一轮汽车和绿色智能家电焕新补贴政策,拉动汽车、家电消费品以旧换新。我们预计2024年财政对于汽车和家电以旧换新的财政补贴或将增加,将对家电、汽车消费带来提振。

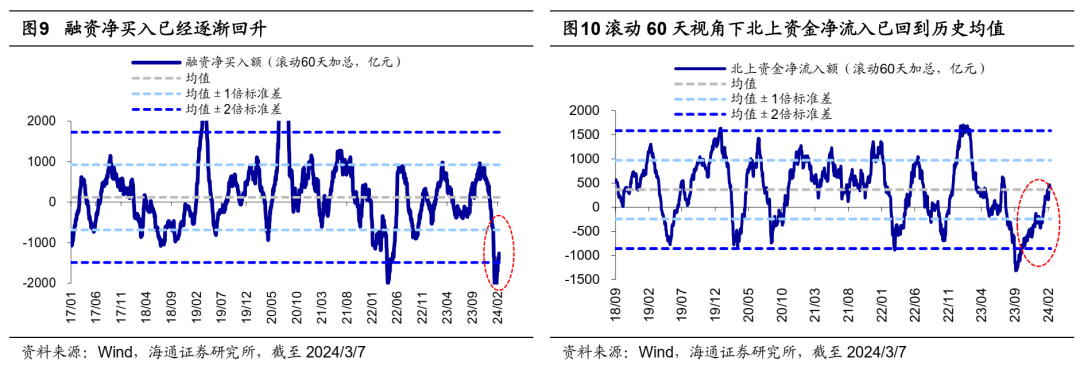

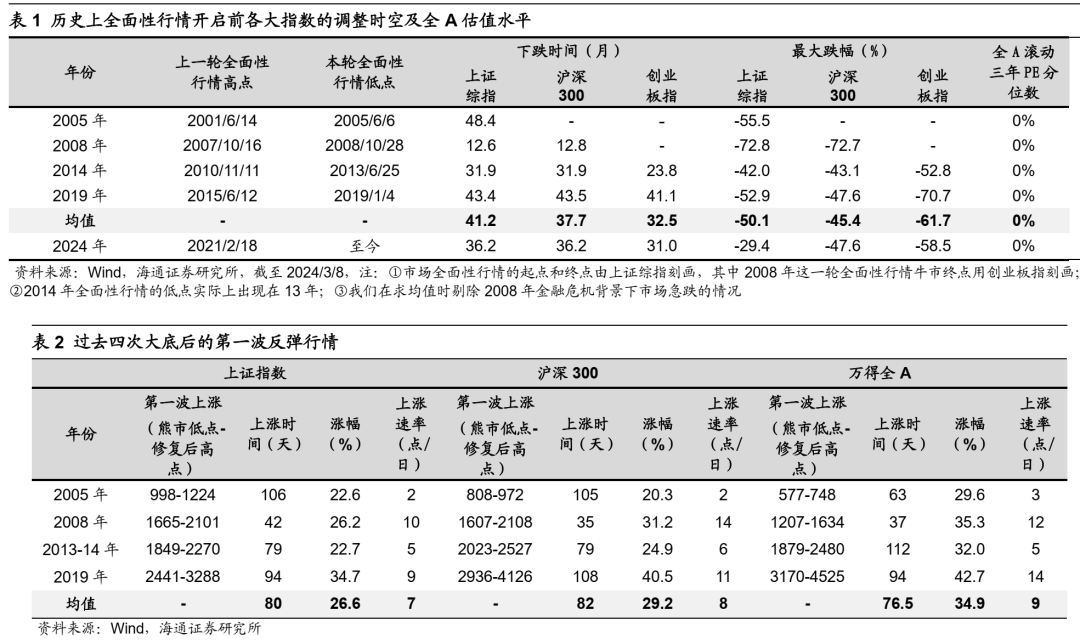

底部第一波反弹行情仍在延续中。我们将本轮行情定位市场见底后的第一波反弹行情。当前政策面和资金面的积极变化仍在支撑行情展开。政策层面看,政府工作报告明确今年宏观政策稳中求进的大基调。财政上发行万亿国债用于国家重大战略实施和重点领域安全能力建设。货币上,后续逆回购、MLF、存款等政策利率或继续调整。资金层面看,近期活跃资金与外资持续回补。受前期行情影响,去年底至今年2月以融资交易为代表的A股活跃资金明显净流出,目前已经在逐渐回补中,滚动60天视角下,当前融资净买入速度逐渐回升。外资回流也在持续,02/06以来外资累计净流入达400亿元,滚动60天视角下,当前北上资金净流入速度已经自低位回到了18年以来的均值水平。本轮反弹行情的时空可以借鉴历史底部第一波反弹及春季躁动行情:回顾过去四次大盘筑底的第一波反弹行情,行情往往持续3个月左右、指数涨幅25%-30%左右;从季节性规律看,当前是数据空窗、政策频发的春季躁动期,历史上A股春季行情持续时长平均超2个月,期间上证综指及沪深300的涨幅平均超20%。但我们认为,对照历史本轮行情上涨速率明显较快,市场也积累了一定的获利盘压力,接下来也应注意,短期市场上涨节奏或有放缓,甚至不排除阶段性休整的可能。

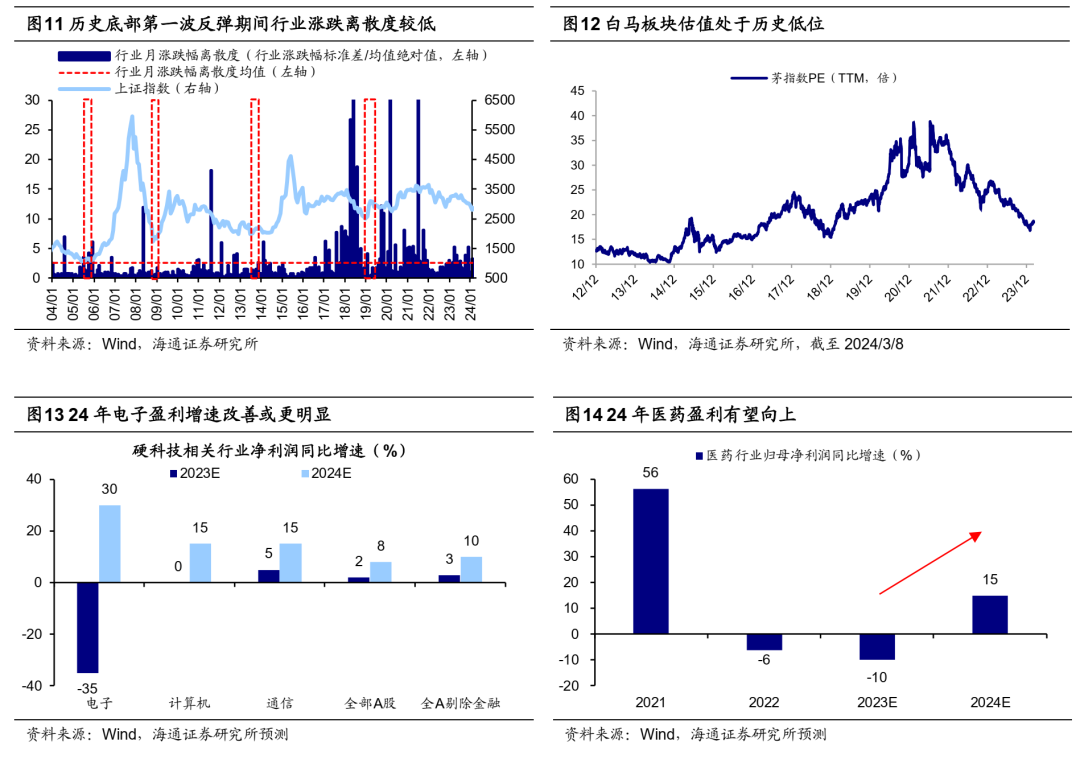

短期行业或轮涨,中期重点关注白马。历史上市场低点的第一波反弹期间市场往往呈现各行业轮涨特征,我们认为本轮反弹行情或也类似,短期内行业有望迎来轮涨。中期来看需要关注白马股,当前白马板块跌幅已显着,估值处在历史低位,24年政策或进一步加码,宏微观基本面有望改善,白马股有望占优。短期经济复苏需巩固,海外降息再延后,市场风偏待修复,白马稳定或更稳健。中期白马成长仍是主线,重视受益于两会政策催化的硬科技制造及医药,硬科技制造重点关注电子、数字基建和数据要素、AI应用,医药重点关注24年业绩有望占优的创新药/血制品/高值耗材。此外,今年政府工作报告指出要“增强资本市场内在稳定性”,我们认为提升上市公司质量和投资价值,长期来看将有助于推动资本市场平稳健康发展。近期管理层围绕提高上市公司质量做出多项部署,未来产业并购正在成为上市公司并购重组主流和监管重点支持方向,后续或可逐步关注上市公司治理改善带来的投资机会。

本文转载自“股市荀策”微信公众号,分析师:吴信坤、杨锦;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP