格局正在起变化?

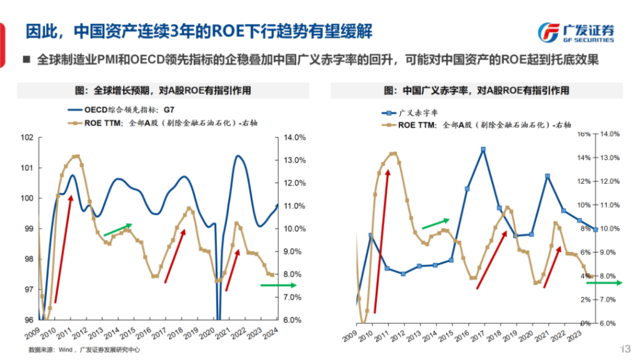

广发策略认为,宏观层面三大积极变化有望终结中国资产连续3年的ROE下行趋势。

近日,广发策略刘晨明团队在春季策略报告中表示,相较于2023年,自上而下的格局主要有三个变化:

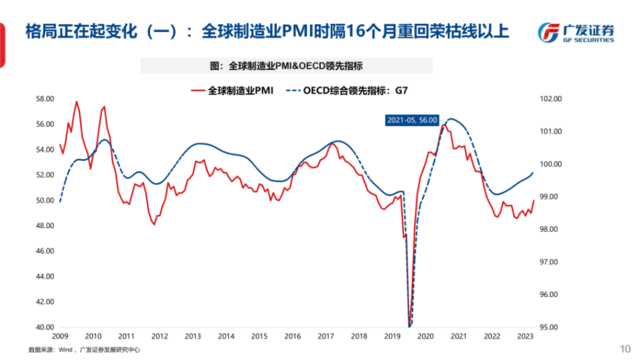

①2024年1-2月,全球制造业PMI时隔16个月再次站上50%;

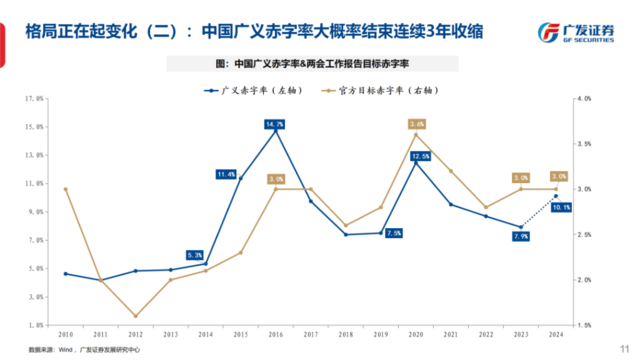

②中国广义赤字率大概率结束连续3年收缩,从24年8%温和回升到10%;

③美联储【预防式降息】的可能性在提升。

广发表示,历史上【经济周期类】资产ROE和股价的主升浪,都来自于全球PMI和中国广义赤字的共振,例如09-10、16-17、20-21。

展望来说,广发认为,广义赤字率的温和回升,和全球PMI对中国出口的贡献,有助于终结【经济周期类】资产连续3年的ROE下行趋势。也同样意味着,指数下行格局正逐步转为震荡格局,β层面的改善,更有利于寻求α和产业的结构性机会。这是相较过去3年,A股格局可能的主要变化。

2月以来,在美股“七巨头”的锋芒下,全球市场走势悄然发生变化,中欧股指开始反超美股,小盘美股逆袭大盘。

对此,高盛也提出,全球宏观层面有两大因素正在出现变化,可能会为周期性股票、非美货币以及非美股市创造顺风:

1.通胀下降趋势不变,美国短期利率将开始下行;

2.全球制造业景气度回升。

1月全球制造业PMI回升至50,17个月来首次回到荣枯线。其中,新订单和新出口订单均上行,绝对水平达到2022年年中以来的高点。1月订单需求明显回升,达到2022年年中以来的高点,且订单量超过了库存量。

高盛指出,全球制造业持续改善将成为未来决定市场走势的重要因素,制造业此前长期拖累全球经济增长,与过去18个月的多数时间相比,当前出现了更多令人鼓舞的信号,制造业的拐点或许到来了。

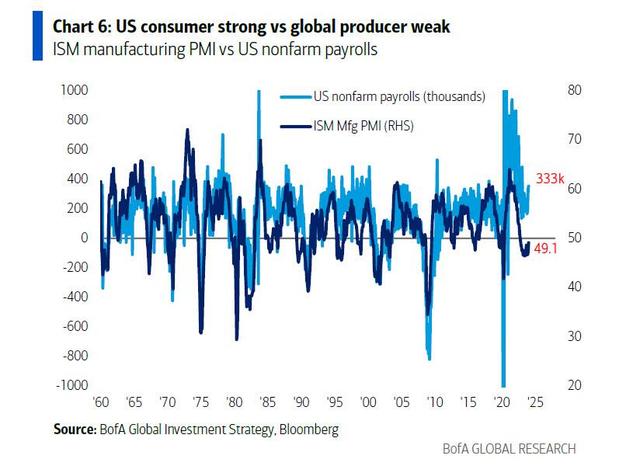

美国银行策略分析师Michael Hartnett直言,随着制造业开启复苏周期,他主张“做多全球生产者,做空美国消费者”。

本文编选自“华尔街见闻”,作者:叶桢;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP