如何理解“部分行业产能过剩”?

核心观点

工业增加值环比创历史同期新高。11月工业增加值同比增长6.6%,比上月加快2.0个百分点,高于万得一致预期的5.7%。从环比来看,11月工业增加值环比增长0.87%,录得2011年有记录以来的同期最高值,说明工业增加值增速上升不只是基数效应的影响,国内生产活动较为旺盛。三大力量对工业生产形成支撑:一是汽车制造,二是出口链生产改善,三是公共事业。但另一方面,受到价格的影响,中上游行业生产出现收缩。

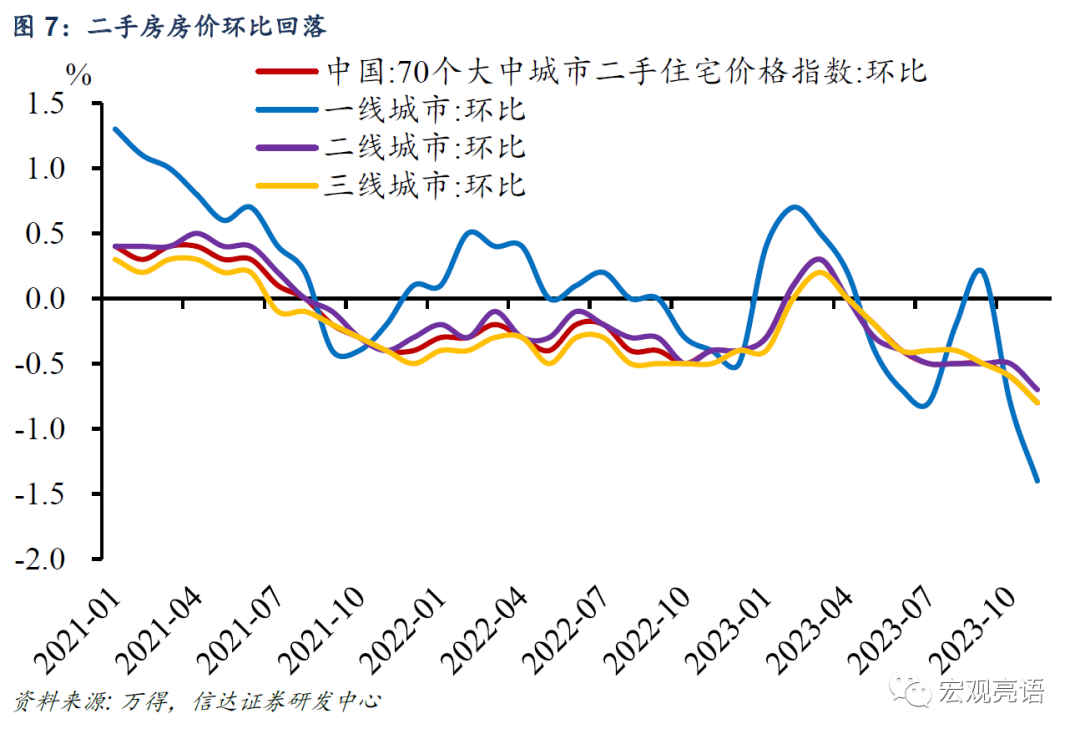

基建、地产投资增速回落,制造业投资表现亮眼。11月基建投资增速回落。一方面,基建投资增速下滑与基数有关;另一方面,资金接续、施工节奏等问题也对基建投资造成影响。制造业投资同比增速加快。3月开始私营工业企业利润降幅不断收窄。我们认为,利润的好转使得民营企业资本开支趋稳。房地产数据仍然低迷,政策继续加力。11月70城二手房价格环比下滑0.8%,降幅较上月扩大,在房价持续下跌的环境下,居民选择延迟购房。12月14日,北京和上海陆续出台地产需求侧的政策。政策呵护加码,有助于提振市场信心,更好满足刚性及改善性住房需求。

商品消费走弱,社零两年增速下滑。11月社零两年同比增速连续两个月回落。体育娱乐用品、化妆品、家用电器零售等可选消费转弱,服务消费表现较好。

当前经济“供大于求”的问题较为突出。纵览本月的各项经济数据,代表供给端的工业增加值高于预期,而代表需求端的固定资产投资、社零均低于预期。这对应了中央经济工作会议提出的“部分行业产能过剩”,也与11月偏弱的物价、金融数据互相印证。我们预计,改善产能过剩的总体思路是“先立后破”,后续可期待更多政策抓手。政策抓手可能包括:(1)一是明年财政进一步发力,我们预计明年年初预算赤字3%左右,另外安排1万亿不计入赤字的特别国债。(2)二是“三大工程”,可以期待央行考虑启动PSL、或是其他专项借款工具支持“三大工程”建设。(3)三是促进消费和投资良性循环的政策。消费领域包括数字消费、绿色消费、健康消费等新型消费,以及智能家居、文娱旅游、体育赛事、国货“潮品”等。投资端,通稿提到“推动大规模设备更新和消费品以旧换新”,可见政策更侧重高质量发展下的制造业投资。

风险因素:政策明显收紧;海外经济下行对出口影响超预期。

正文

一、工业增加值环比创历史同期新高

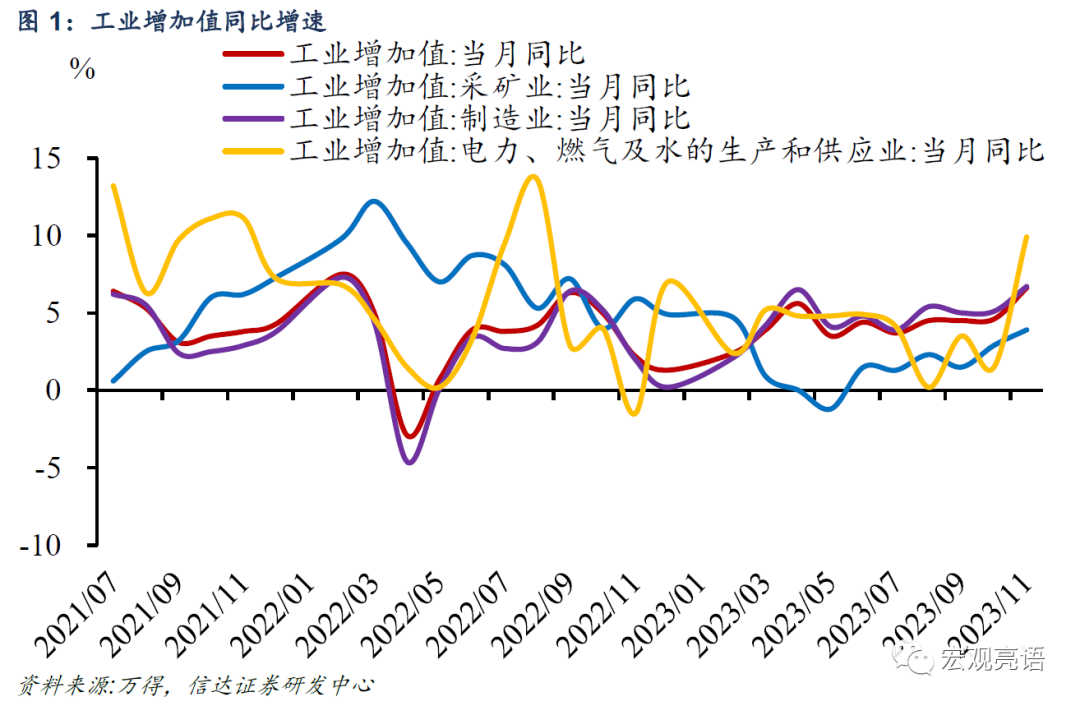

工业增加值同比增速较上月加快。11月工业增加值同比增长6.6%,比上月加快2.0个百分点,高于万得一致预期的5.7%。工业增加值增速加快与去年同期基数偏低有关,但从环比来看,11月工业增加值环比增长0.87%,高于10月的0.39%,录得2011年有记录以来的同期最高值,说明工业增加值增速上升不只是基数效应的影响,国内生产活动较为旺盛。采矿业、制造业、公用事业增加值增速均较10月上升,采矿业增加值同比增长3.9%,较上期回升1.0个百分点;制造业增加值同比上升6.7%,较上期上升1.6个百分点;电力、热力、燃气及水生产和供应业增长9.9%,增速较上期上升8.4个百分点。

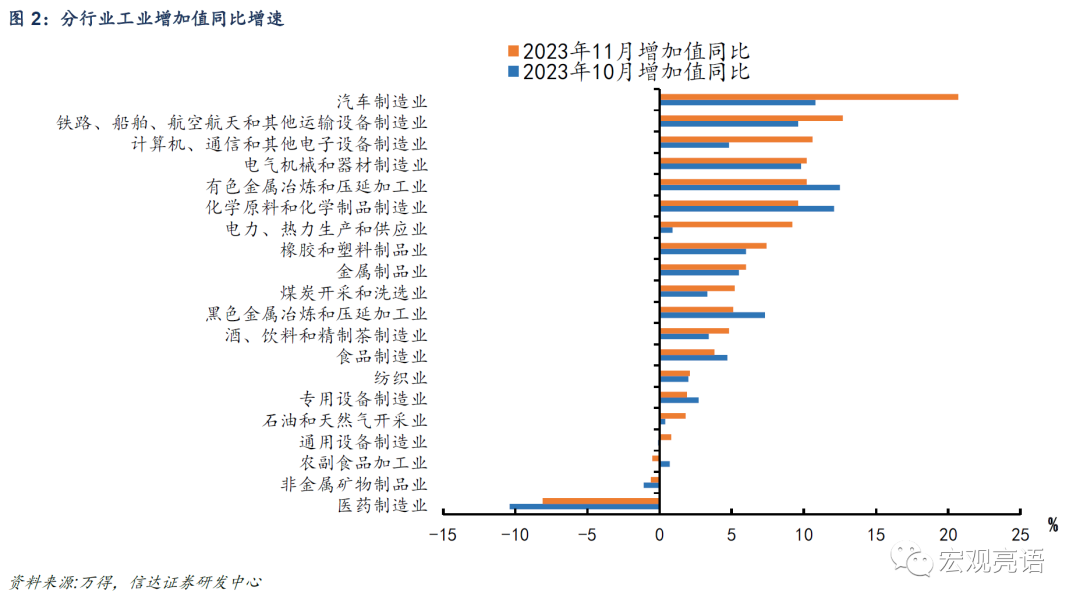

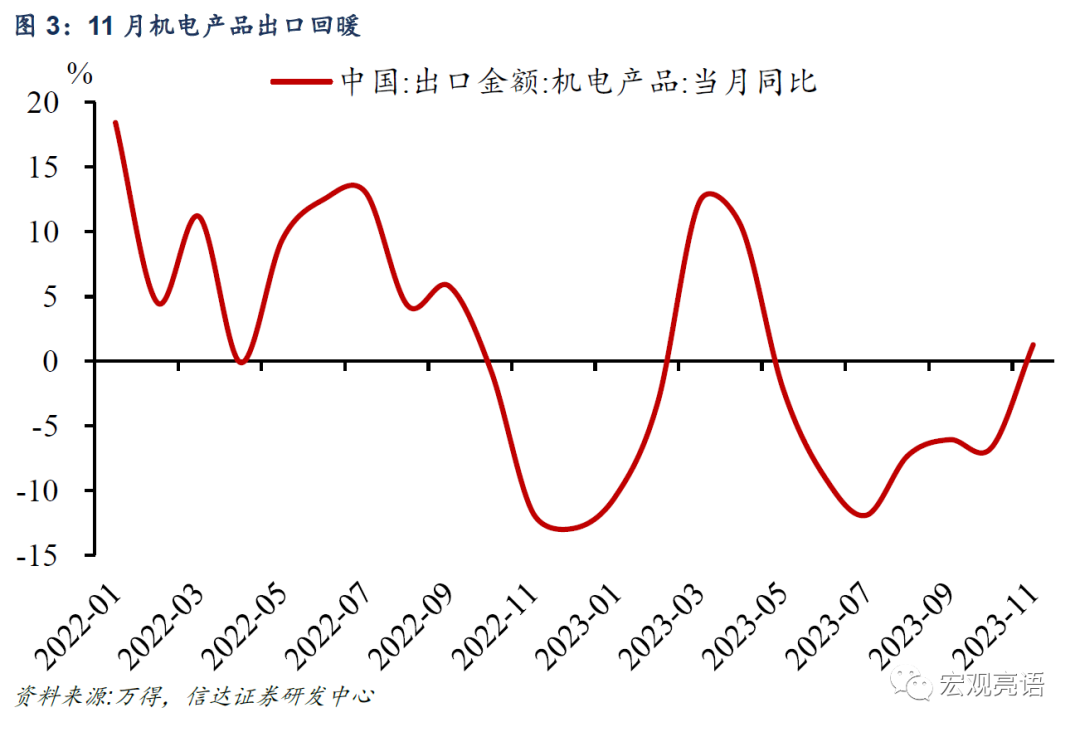

三大力量对工业生产形成支撑:一是汽车制造,汽车制造增加值11月同比增长20.7%,较10月加快9.9个百分点。11月新能源车产量首次超过100万辆,同比上升33.1%。二是出口链生产改善,11月机电产品出口金额由上月的-6.7%回升至+1.3%,计算机通信、电气机械等相关行业生产回暖。我们判断,11月高技术产业工业增加值同比回升至6.2%(10月为1.8%),也与之相关。三是公共事业,今年 11 月多地启动提前供暖。

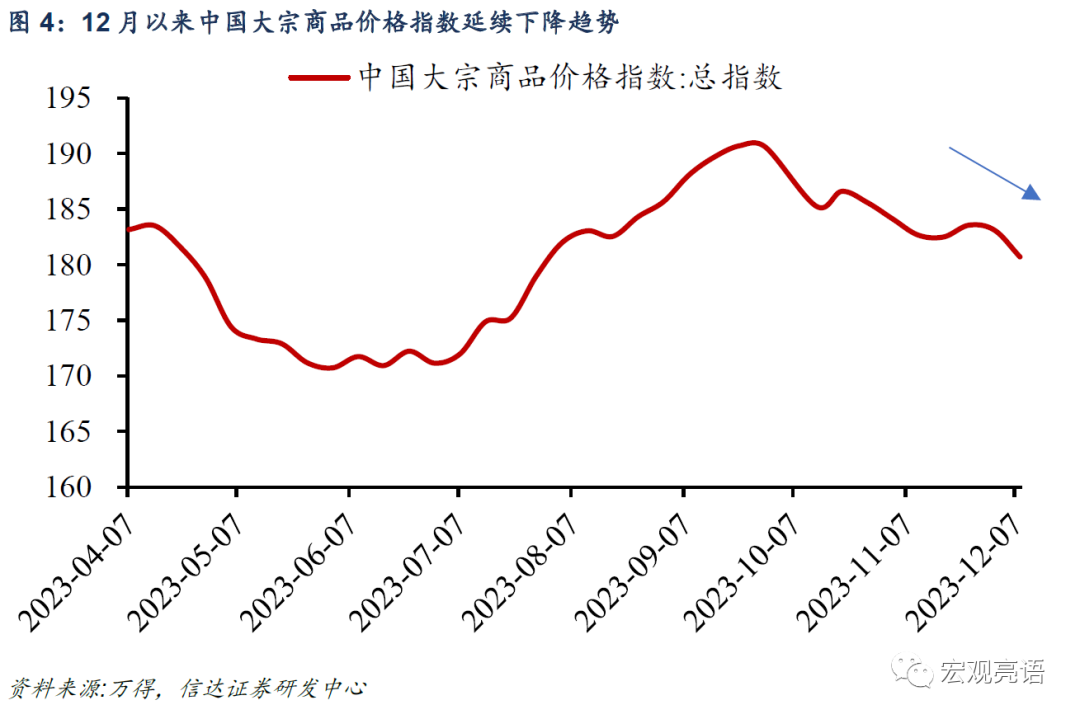

中上游行业生产出现收缩。11月代表中上游价格的PPI生产资料环比下降0.3%,8月以来环比首次转负。我们认为,价格的下滑降低了企业的生产积极性。12月以来中国大宗商品价格指数延续下降趋势,可能会继续对中上游生产活动产生抑制。

二、基建、地产投资增速回落,制造业投资表现亮眼

1-11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%,与1-10月份持平,低于一致预期的3.0%。

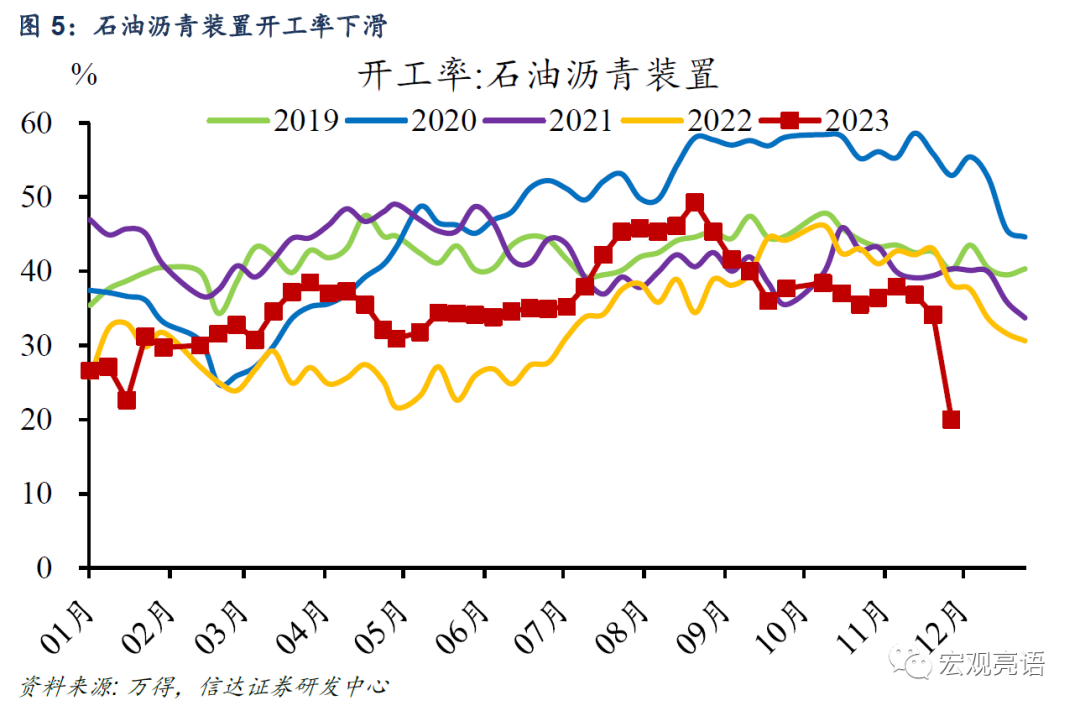

11月基建投资增速回落。1-11月广义基建投资增长8.0%,1-10月为8.3%。一方面,基建投资增速下滑与基数有关,去年11月基建投资同比为11.7%,增速较高。另一方面,资金接续、施工节奏等问题也对基建投资造成影响。11月铁路运输、道路运输、水利管理业投资增速均下滑。另外,12月沥青开工超季节性回落,12月13日降至20%的历史低位,年末基建投资可能面临一定下行压力,需要继续观察。根据统计局的消息,近期增发的国债项目清单陆续下达,随着资金加快拨付使用,实物工作量加快形成,有利于释放基础设施领域的潜力和空间,促进下阶段基础设施投资保持平稳较快增长。

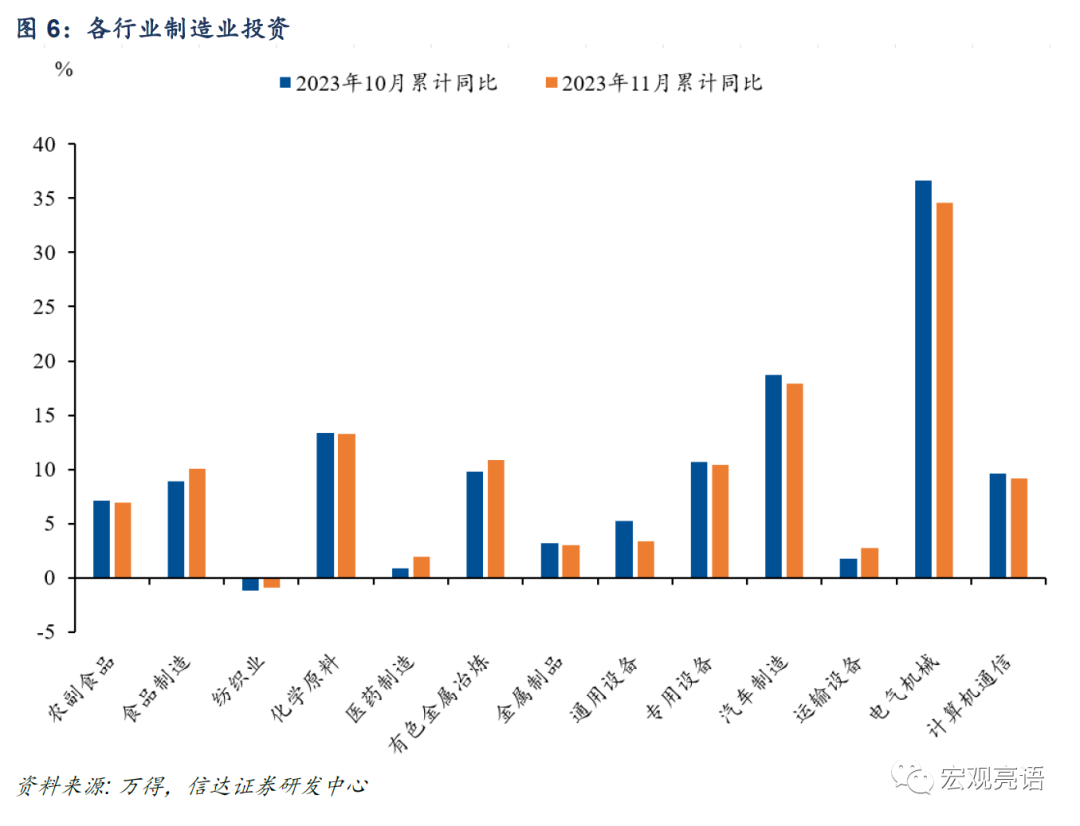

制造业投资同比增速加快。1-11月制造业投资累计同比增长为6.3%,较1-10月回升0.1个百分点。3月开始私营工业企业利润降幅不断收窄,10月累计降幅收窄至-1.9%。我们认为,利润的好转使得民营企业资本开支趋稳。分行业来看,食品制造、医药制造、有色金属冶炼的投资增速均有上升。政策对科技创新产业支持力度较大,高技术制造业投资维持在10.5%的较高增速。

房地产数据仍然低迷,政策继续加力。2023年1-11月,商品房销售面积同比下降8.0%,降幅较1-10月扩大0.2个百分点。11月70城二手房价格环比下滑0.8%,降幅较上月扩大0.2个百分点,一、二、三线城市分别下降1.4%、0.7%、0.8%,在房价持续下跌的环境下,居民选择延迟购房。投资端,2023年1-11月,全国房地产开发投资同比下降9.4%,降幅较1-10月扩大0.1个百分点。12月14日,北京和上海陆续出台地产需求侧的政策,优化普通住宅认定标准、下调首套及二套房贷款首付比例下限、延长房贷期限等。政策呵护加码,有助于提振市场信心,更好满足刚性及改善性住房需求。

三、商品消费走弱,社零两年增速下滑

11月社零两年增速下滑。11月份,社会消费品零售总额同比增长10.1%,比上月加快2.5个百分点,低于万得一致预期的12.6%。11月社零增速上行受到基数影响,使用两年平均增速剔除基数效应,11月社零两年同比增长1.8%,10月为上升3.5%,连续两个月回落。

从两年平均增速来看,可选消费转弱。11月体育娱乐用品、化妆品、家用电器零售两年同比增速下滑,反映居民消费信心偏弱。中西药零售保持较高增速,主要与近期流感频发有关。

服务消费表现亮眼。11月餐饮收入的两年平均增速较上月提高3.6个百分点至7.3%。11月服务业生产指数同比增速为9.3%,较上月提高1.6个百分点,我们预计服务消费将在四季度对GDP起到较强的拉动作用。

四、如何理解“部分行业产能过剩”?

当前经济“供大于求”的特征浮出水面,对应中央经济工作会议提出的“部分行业产能过剩”。纵览本月的各项经济数据,代表供给端的工业增加值高于预期,而代表需求端的固定资产投资、社零均低于预期。这对应了前段时间中央经济工作会议提出的“部分行业产能过剩”,也与11月偏弱的物价、金融数据互相印证。

我们认为,“供大于求”是导致宏观指标与微观感受背离的原因之一。我们计算的生产法月度GDP数据显示,11月单月GDP增速可能在7.7%左右。由此推算,四季度的GDP增速可能在5.6%左右,而全年的GDP增速有望达到5.4%。然而微观层面,需求偏弱、微观主体信心不足的问题依然存在,资本市场情绪也较为低迷。

我们预计,改善产能过剩的总体思路是“先立后破”,后续可期待更多政策抓手。根据中央经济工作会议的部署,我们认为,总体思路上要坚持“先立后破”的原则,先培育增量、发展新动能,后优化存量、去化旧动能。政策抓手可能包括:(1)一是明年财政进一步发力,我们预计明年年初预算赤字3%左右,另外安排1万亿不计入赤字的特别国债。尽管表观上赤字率有区别,但实际资金支持力度均保持在与今年相比不减少的水平。(2)二是“三大工程”的建设短期内有利于稳定地产投资,对冲地产行业的周期性下行压力,长期而言是房地产市场向新发展模式转型的重要方向。我们认为,可以期待央行考虑启动PSL、或是其他专项借款工具支持“三大工程”建设。(3)三是促进消费和投资良性循环的政策。消费领域包括数字消费、绿色消费、健康消费等新型消费,以及智能家居、文娱旅游、体育赛事、国货“潮品”等。投资端,通稿提到“推动大规模设备更新和消费品以旧换新”,可见政策更侧重高质量发展下的制造业投资。

风险因素:

政策明显收紧;海外经济下行对出口影响超预期。

本文来源于“宏观亮语:微信公众号,作者:解运亮、肖张羽;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP