奥运会来了,DraftKings(DKNG.US)和FUBO TV(FUBO.US)谁更有爆发潜力?

2021年第二季度,NFT的销售额飙升至今年迄今的25亿美元。2020年上半年只有1370万美元。

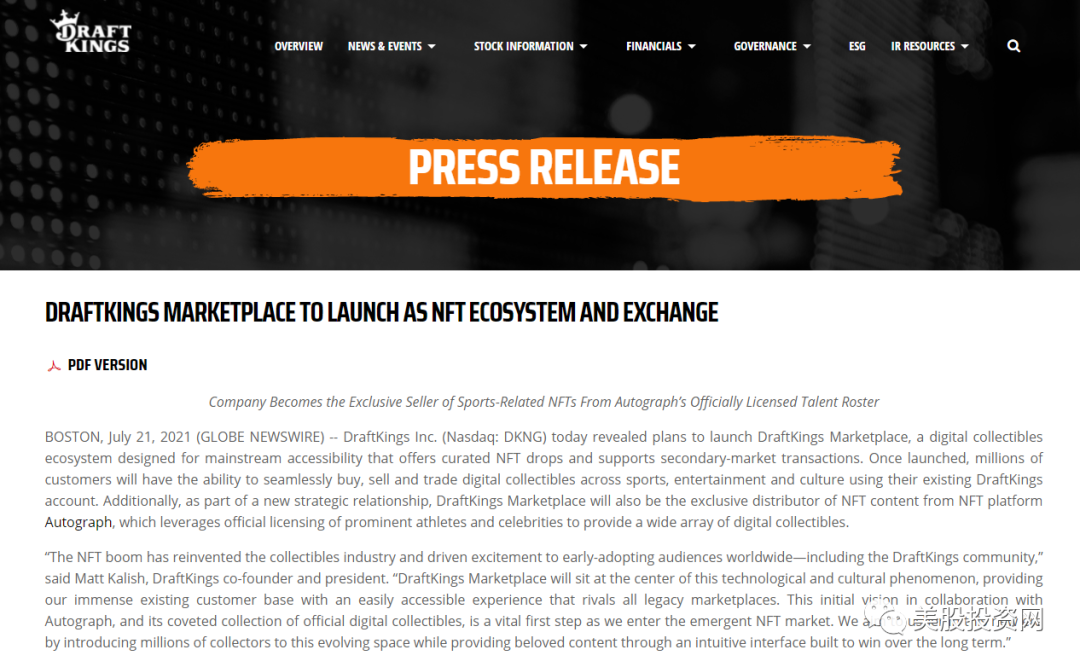

Marketplace可以让数以百万的客户使用他们现有的DraftKings账户无缝地购买、出售和交易横跨体育、娱乐和文化的数字收藏品。此外, DraftKings Marketplace还将是NFT平台Autograph的NFT内容的独家分销商。Autograph是利用著名运动员和名人的官方授权,提供一系列广泛的数字收藏品。Autograph最近与狮门公司(LGF)合作。《饥饿游戏》、《敢死队》、《暮光之城》和其他粉丝喜爱的电影和电视系列中都有NFT内容。

Autograph设计定制的NFTs,将在今年夏天晚些时候通过DraftKings市场推出。虽然DraftKings Marketplace将是Autograph体育NFT的独家供应商,但这次合作最终可能会延伸到娱乐、生活方式和文化等其他垂直领域,这就很有想象空间了。DraftKings拥有众多合作伙伴,这将使他们能够提供著名运动员和名人的数字收藏品。随着主流人群对数字收藏品兴趣的增长,DraftKings将能够越来越多地利用这些合作关系,为它的生态系统带来更多内容。

不过DKNG一直是一个振幅比较大的股票,之前也被机构做空,指控黑市交易,所以风险也比其他股票要大一些。但是这不能代表说DKNG就不是一支好股票,它的热度和资本青睐度一直很高。

昨天跳空高开,以及6月15号41亿的巨额成交额都是非常好的信号。只要不跌破缺口46.12的位置,都可以继续持有,上方的压力位在53美元。

FUBO TV(FUBO.US)

第二只FUBO TV也是博.彩相关的股票,同样也是一支机构票,之前被机构做空称其一文不值,和体育博.彩无关。但后来机构又频频上调目标价,称其潜力无限。相信去年看过我们视频的朋友,应该都吃到了一波不错的涨幅,当时我们是全网第一个推FUBO的。我们今天将对FUBO进行一个比较深入的基本和技术面分析,并看看FUBO的最近动向。

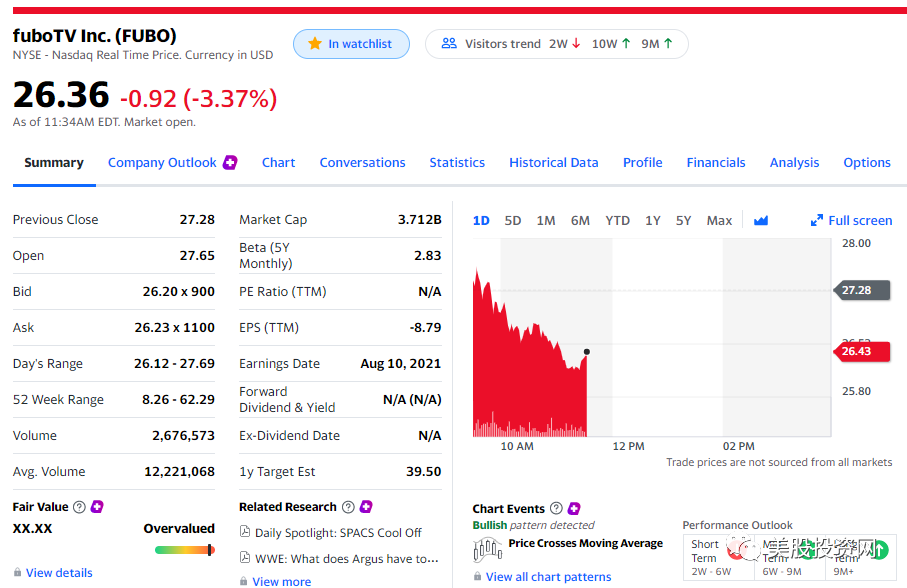

上个月,FUBO加入了罗素2000指数,所有以该指数为基准的基金都购买了股票。也就是基金的强制买盘,帮助FUBO在6月25号触及了35.09美元的四个月高位,之后因投资者获利了结而下跌。

另一个导致股价下跌的因素是,该公司将A&E电视网从其产品线中剔除。我们觉得虽然A&E电视网有一些很受欢迎的节目,但投资的回报可能不值得FUBO继续保留。FUBO可能因为不满意的投资回报率而放弃了A&E。其实做出调整并不是什么新鲜事,FUBO去年夏天放弃了特纳体育Turner Sports,加入了迪士尼,将ESPN和其他体育频道纳入其阵容。有传言说,FUBO放弃A&E是为了与华纳传媒(Warner Media)签订一份即将到来的发行协议,让特纳体育(TBS、TNT、CNN、TruTV等)回归。

FUBO也并没有放慢增加频道的步伐,上个季度,FUBO与Marquee Sports Network和AT&T Sports Network签订了新的分销协议,进一步扩大了它在区域体育领域的领先地位。好新闻是,FUBO称今年第一季度观众收看了2.28亿小时,同比增长113%。再加上上周大盘的回调,这3个因素导致了FUBO的下跌。

从技术层面来看,底下的RSI和KDJ均是金叉。支撑位就是60天移动平均线,只要收盘价高于60MA都没有问题,前两天盘中恶洗时都跌破了60天牛熊分界线,但是收盘都有收回来。整体趋势向上,短期3个压力位分别是半年线28.75,前期小高点35美元,以及前期的跳空缺口37.7美元。按今天的收盘价计算,分别是4%,30%,38%的利润。最理想的情况下,FUBO可以到50美元左右。现在也是一个头肩底的形态,底下量价配合也合理。

接下来我们看看公司大动作和即将到来的催化剂。

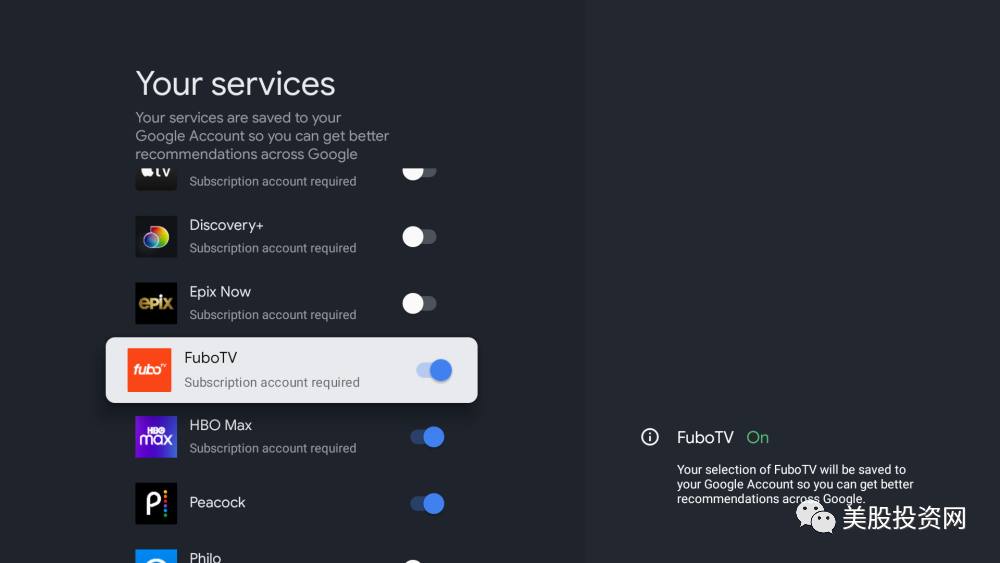

上周,谷歌TV最近将FUBO添加到其不断增长的流媒体服务支持列表中。使谷歌电视更好地与FuboTV的库集成。与此同时,FUBO还帮助公司获得了市场份额,并获得了增加用户的机会。

FUBO最近还宣布与LG Electronics合作,将在LG智能电视上推出Fubo TV,这将进一步增加订户。同行业ROKU的巨大成功和用户增长部分就源于与电视品牌的合作。

FUBO计划在今年第四季度发布游戏手册,通过免费游戏beta测试,该公司获得了用户在体育赛事期间想要多少互动的数据。免费游戏面向所有用户,无论他们是否是fuboTV的用户。

另一个催化剂是即将于后天开幕的在东京举行的夏季奥运会。体育流媒体公司将从这场全球必看赛事中受益匪浅。届时将有数十亿人收看赛事,以及开幕式和闭幕式。上周四,在日本宣布进入紧急状态以遏制疫情感染浪潮后,日本宣布禁止球迷参加活动,由于奥运会现在只能在电视上观看,FUBO将受益良多,因为它迫使那些想要观看奥运会的观众在家里而不是在现场观看比赛。这给了该公司一个更大的机会来扩大其用户基础,并将他们变成FUBO的终身客户。上周四的时候,FUBO也因为这个原因大涨5%。

根据Evercore ISI的一份报告,FUBO在vmvpd中下载量增长最大,同比增长312%。下载份额跃升至33%,仅次于YouTube TV(44%),领先于Sling TV(18%)。

今年秋天,FUBO预计将推出FUBO体育图书,这将为公司增加另一个收入来源。

我们回到FUBO的体育博.彩想象空间,虽然博.彩在许多州通常是不受欢迎的,但人们的情绪已经开始发生显著变化,现在各州都开始接受体育博.彩。许多人已经彻底改变了态度,开始接受体育博.彩作为应对疫情造成的经济损失的一种方式。我们相信这种新的投注方式是未来的趋势,有预测到2024年,体育投注可能成为1550亿美元的产业。

我们组织了一个小型调查,以衡量体育迷的兴趣,有67%的人不仅对体育博.彩感兴趣,而且有35%的人表示他们愿意在体育赛事期间进行多次投注。

到目前为止,FUBO已经在三个州达成了市场准入协议:印第安纳州、新泽西州和爱荷华州。随着一些州最近通过了立法,或者已经进入了立法的最后阶段,未来看起来非常有前景。到目前为止,已有22个州将体育博.彩合法化。另外九个州最近也通过了法案,其中几个州预计今年秋天体育博.彩将会直播,这将使总数达到31个州。

FUBO的首席执行官David Gandler认为,在FUBO中整合体育博.彩可以为每个客户增加10美元、15美元或20美元的月收入。

具体来说,该公司预计到今年年底将拥有84万用户。根据过去几个季度的数据——自上市以来,管理层每季度都提高预测——这个数字可能接近90万。

如果FUBO能够通过体育博.彩为每名用户每月增加10至20美元的收入,那么基于90万订户,每月将带来约900万至1800万美元的收入,或每年1.08亿至2.16亿美元的收入。根据2022年的估计,这将意味着新增营收增长13%-25%。当然,不是每个人都会下注,但有些用户很有可能在一场比赛或一周内多次下注,这可以迅速累积起来,抵消那些不下注的人。

如果FUBO明年能实现150万用户,那么每月将带来约1500万至3000万美元的收入,每年将带来1.8亿至3.6亿美元的收入。取中间值(每月2250万美元),根据2023年的估计,这将使收入增加约20%。以下是体育博.彩对收入的影响。FUBO的最多可在2022年同比增长94%,2023年同比增长65%。

因为FUBO是一家相对较新的公司,目前还没有盈利,所以使用的最佳指标是市销比(P/S)。这是对比大多数新兴/高增长公司的标准。

FUBO的股价是2021年预计的7.5倍(5.32亿美元),是2022年预计的4.5倍(8.7亿美元)。这意味着收入同比增长了98%(2021年)和64%(2022年)。值得注意的是,这不包括任何体育博.彩收入。

如果我们把2022年的体育博.彩数据和2023年的17亿美元的收入加起来,FUBO的收入很可能达到10.3亿美元。这意味着,2022年和2023年的营收同比增幅分别为94%和65%。如果这种情况持续下去,这意味着从2020年到2022年,该公司的收入将分别同比增长98%、94%和65%。

考虑到大多数高增长股票的股价是其销售额的10-40倍,而收入增长率只有FUBO目前和未来可能实现的一半,你可以看到该公司目前被低估的程度有多严重。

像Netflix这样的公司,其季度订阅增长非常平庸,预计明年的收入增长仅为23%,目前的交易价格仍然是8倍。如果FUBO得到同样的估值,根据2022年的估值,其股价将为49.50美元。

DraftKings (DKNG)可以说是与FUBO最具可比性的公司,虽然商业模式略有不通过,但DraftKings目前的交易价格为17倍(2021年)和12倍(2022年)。在3月底创下52周高点时,该股的成交价超过了25倍。即使是17倍的销售额,FUBO在2021年的收益估计为64美元,在2022年的12倍收益估计为74美元。

事实上,DraftKings的市值几乎是FUBO的5倍,但在许多指标上却低于FUBO,这表明FUBO目前是多么被低估。

随着该公司的Sportsbook在第四季度推出,并可能在明年第一季度继续增长,我们相信该公司在2022年的总收入可以增加1.08亿至2.16亿美元,使营收超过10亿美元,按中间值计算,同比增长94%。这样一来,该公司的市盈率将低于4倍。考虑到该公司持续实现强劲的营收增长,这一市盈率算的上是非常低。

截至目前,分析师的平均目标价为39.50美元,较当前价格约50%空间。

本文选编自微信公众号“美股投资网 ”,作者: TradesMax;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP