天风证券:网易-S(09999)游戏全球化IP大作加码,网易云音乐拆分上市可期

核心观点

事件:网易-S(09999)自研全球化重磅IP卡牌游戏《哈利波特:魔法觉醒》于21年6月16日-6月25日完成第三次测试,平台为Android/PC,形式为付费测试。公司5月26日发布公告,拟通过以在香港联交所主板独立上市的方式分拆网易云音乐,已经过香港联交所确认。

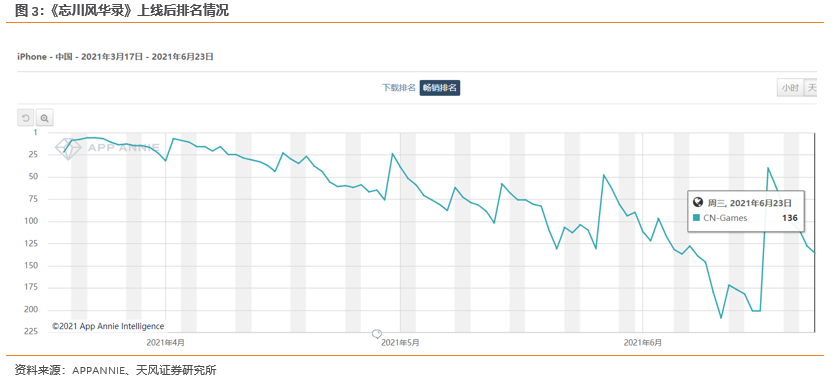

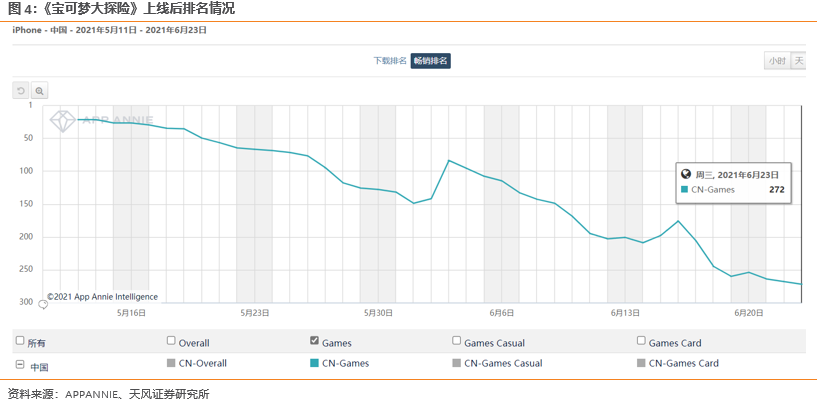

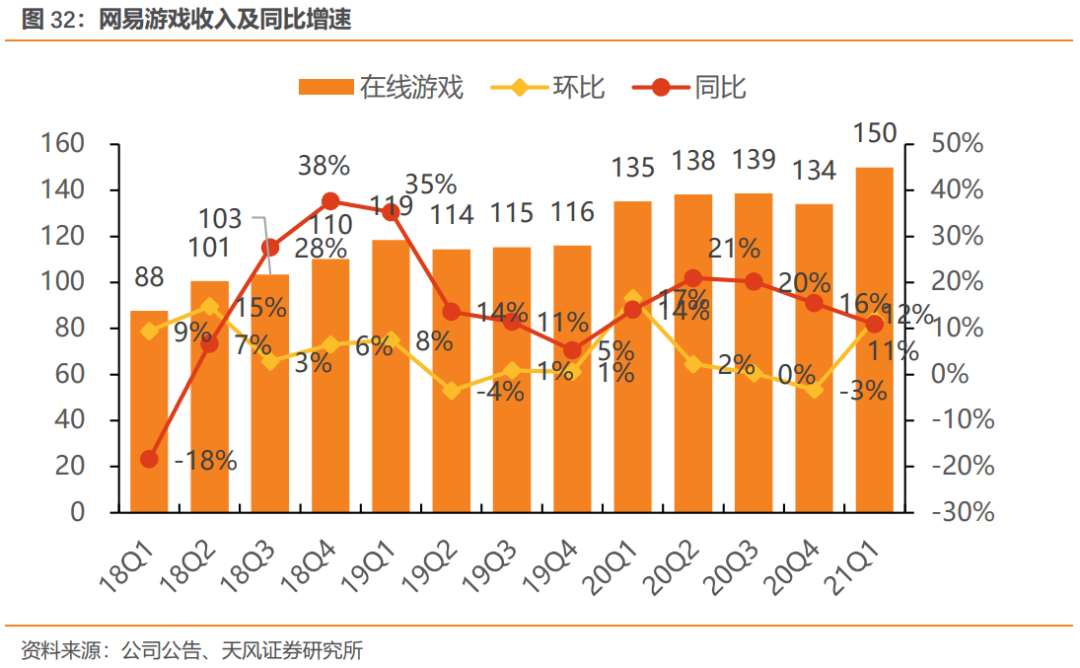

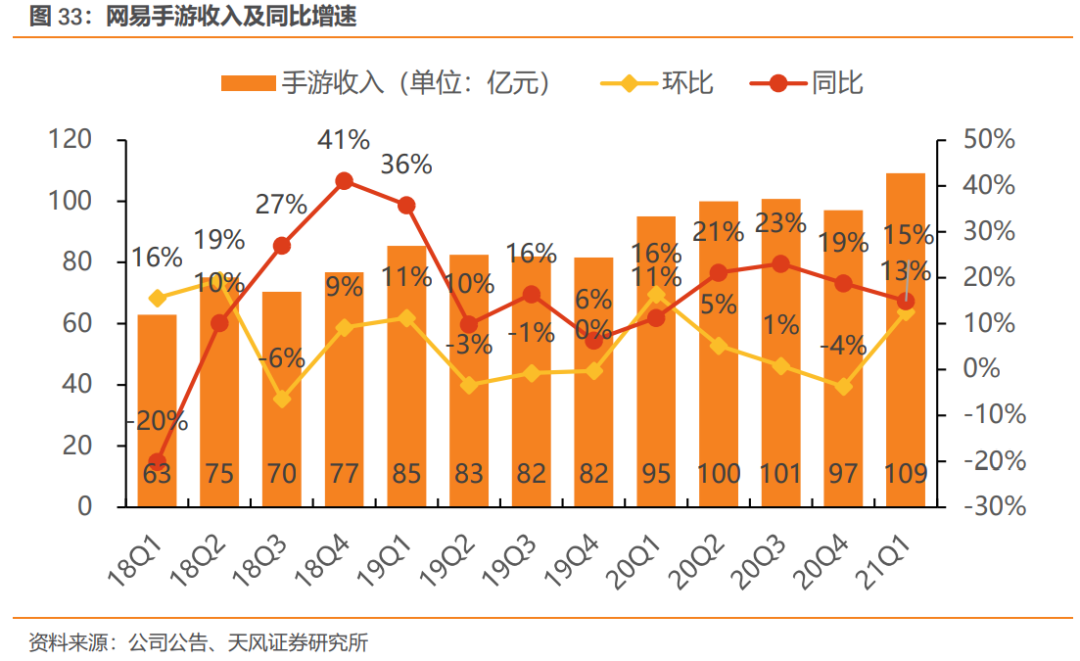

游戏业务高基数前提下实现稳定增长,新游上线表现良好。21Q1移动游戏营收达109.07亿元,同增14.77%,环增12.4%,占整体游戏业务营收72.8%。主要系21Q1内上线《天谕》手游(1月8日上线)、《游戏王:决斗链接》(1月13日上线)、《忘川风华录》(3月19日上线)新游表现亮眼贡献增量收入。新上线《宝可梦大冒险》(5月13日上线)预计流水贡献将于Q2及后续季度显现。暑期即将上线《有杀气童话2》(7月29日上线)、《王牌竞速》(7月24日上线)、《漫威超级战争》(7月15日上线)已定档。旗舰产品《梦幻西游》和《大话西游》系列及热门游戏《明日之后》、《率土之滨》仍保持强劲生命力为游戏业务护航。6月28日《漫威对决》、《逗斗火柴人》、《钓鱼大对决》等进口游戏已获版号。

21年后续公司还将发布更多全球化作品,海外市场有望进一步拓展。自研SLG《无尽的拉格朗日》(4月14日进行安卓删档测试)将于年内完成全球发行,买断制多人动作竞技游戏《永劫无间》于6月25日结束steam全球测试,7月8日开启不删档测试。《哈利波特:魔法觉醒》(已完成最后一轮测试)、《暗黑破坏神:不朽》、《指环王:崛起之战》、《超激斗梦境》、《隐世录》等多款知名全球化IP重磅产品,后续季度业绩可期。

匠心IP大作《哈利波特:魔法觉醒》开启三测,创新即时卡牌战斗玩法引人入胜。《哈利波特:魔法觉醒》于6月16日开启android/pc入学预备测试,测试中充值付费将于正式开测返还,全平台预约人数已近1000w,我们预计公测日期临近,并详细分析游戏玩法。《哈利波特》美术音乐制作精良,以独特英伦绘本画风还原魔法世界,高质量满足原著及电影用户。核心卡牌玩法除传统抽卡+卡组策略搭配外,添加玩家实时移动操作,卡牌+rpg+动作提供玩家全新体验。游戏经济系统设置平衡,保证0氪玩家资源获取的同时,提供个性化装扮及装备卡牌强化选择,具有多样化付费点,满足不同层级氪金玩家的游戏体验。学院设计加强玩家归属感及用户粘性。我们预计高DAU+高用户粘性+高质量研发将带来持续游戏收入增量。

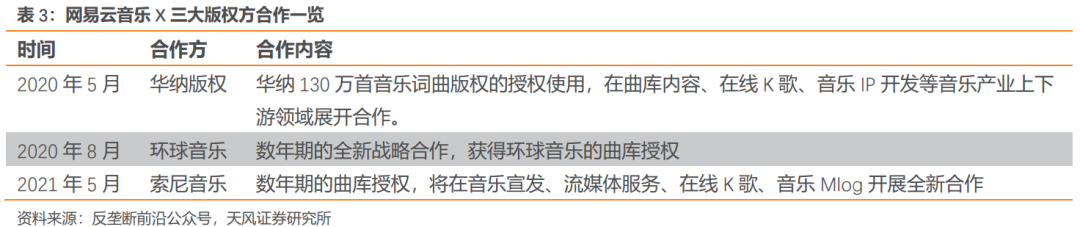

拟拆分网易云音乐独立上市,21年版权合作加大有望进一步托高估值。香港联交所已确认网易可对网易云音乐进行拟议分拆。将以全球发售的方式进行。分拆完成后网易将持有Cloud Village 不少于 50%的投票权,Cloud Village 仍为网易子公司。5月18日网易云音乐与SME达成全新版权合作,将获得索尼音乐娱乐数年期的海量曲库授权。

同时双方还将在音乐宣发、流媒体服务、在线K歌、音乐Mlog等层面开展更多创新探索和全新合作。版权垄断成为过去,在线音乐将从内容及社交方面展开新的角逐。

投资建议: 21Q1营收净利均超预期,递延收入提升,各项业务稳步增长。后续大IP产品上线+全球化深化值得期待。有道受监管影响有限,随K12渗透率逐渐提升及前期运营搭建逐渐完善,规模效应将逐渐显现。公司老游戏稳定贡献收入,Q1上线新游《天谕》等表现亮眼,后续《永劫无间》、《哈利波特》、《暗黑破坏神》等产品可期。

创新业务随网易云音乐拆分独立上市,版权垄断减弱,内容社区差异化优势体现,用户数及付费率将进一步提升。基于SOTP估值法,我们上调网易的合理估值范围为HKD7633-8144亿/USD983-1049亿(原目标估值HKD7325-7811亿),较21年6月29日收盘后价格HKD173.1/USD114.74,存在28%-36%的上涨空间,中位数对应目标价HKD228.3/USD151.41,上涨空间为32%/33%。

风险提示:市场竞争加剧的风险、新游戏产品上线或表现不及预期的风险、版号发放不及预期、有道教育用户拓展不及预期。

正 文

1. 新游上线表现良好,后续IP大作储备充足

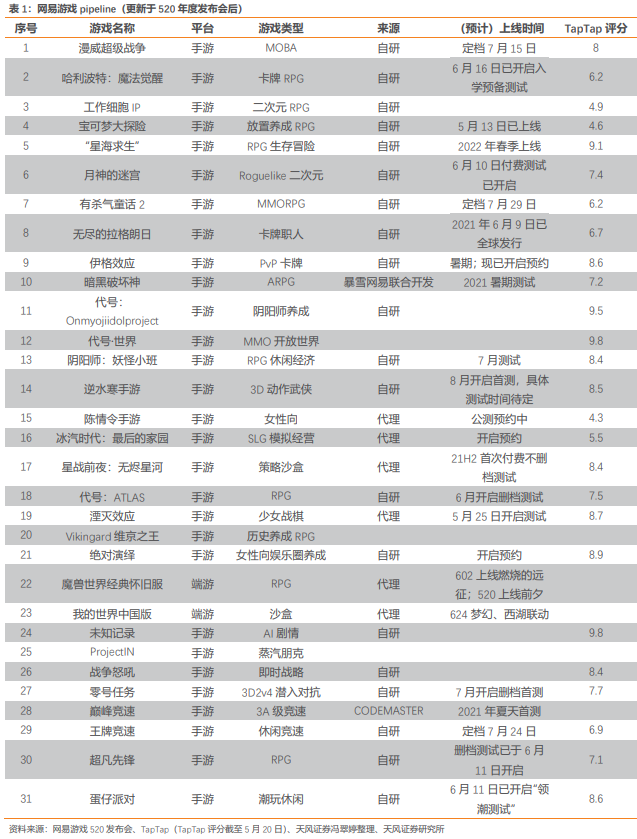

1.1网易新游Pipeline

1.2Q1主要上线新游排名

1.3重磅全球化IP大作《哈利波特:魔法觉醒》开启三测

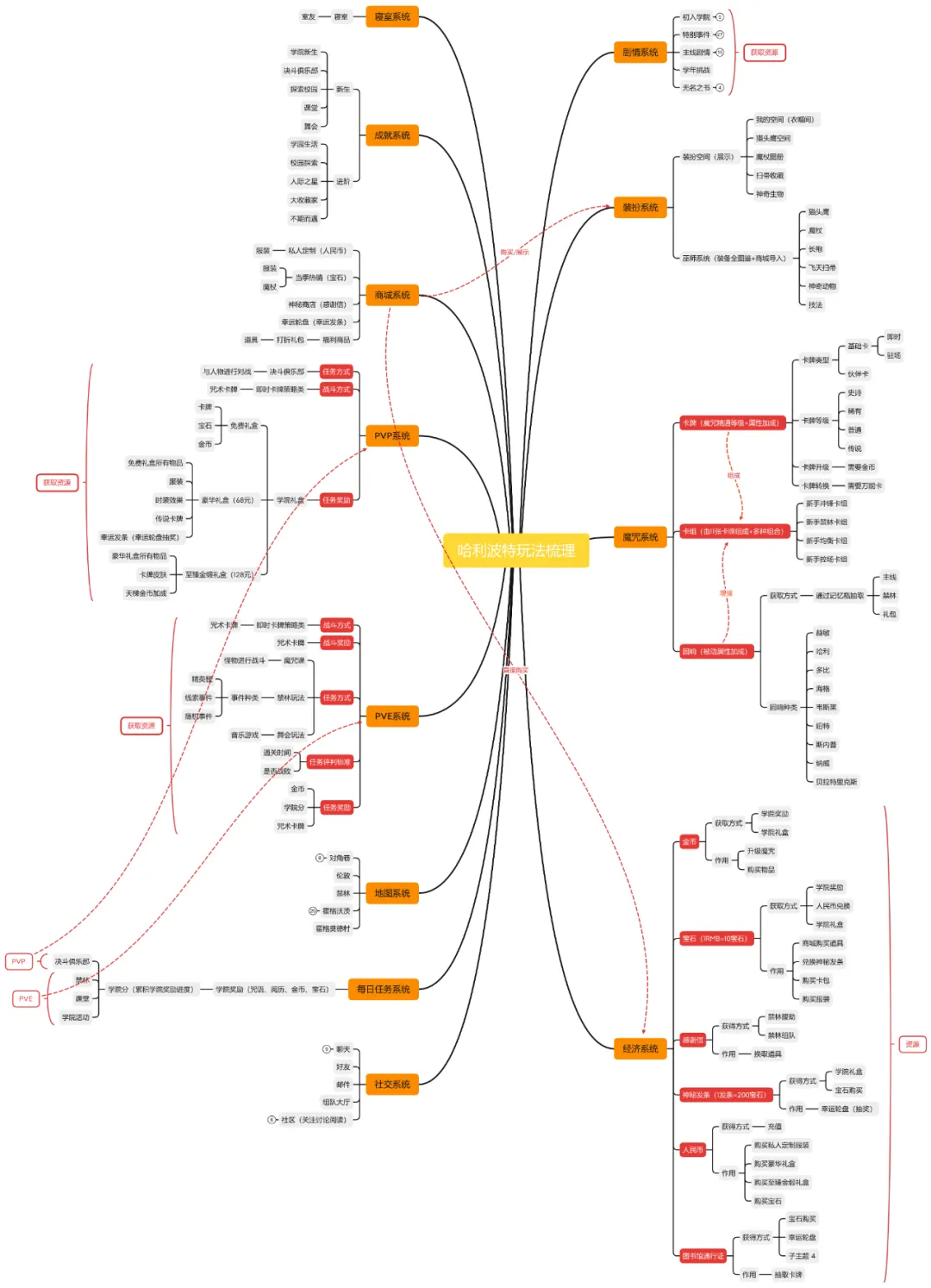

《哈利波特:魔法觉醒》入学预备测试定档21年6月16日。《哈利波特:魔法觉醒》是获《哈利·波特》原著官方授权、网易自研的RPG卡牌手游。截至2021年6月10日,全平台预约数已接近1000万。故事设定在霍格沃茨大战十年之后,玩家将以一名新生的身份收到霍格沃茨魔法学校的录取通知书,开启巫师之旅,与其他同伴一起展开一场神秘的“魔法世界”冒险之旅。在霍格沃茨,玩家可以学习各类魔法课程、体验巫师对决。

高品质大制作,从美术音乐及玩法上全方位还原原著剧情。游戏美术风格采用欧式复古绘本画风,配合德国班贝格交响乐团所作配乐,沉浸式营造魔法世界特有氛围。根据已披露实况,游戏内容从人物到建筑到场景自细微处最大程度还原电影场景。

PVE玩法方面,既有经典剧情回顾,从参加分院帽分院到学习魔法咒语,亦有个性化体验,从挑选独一无二的魔杖到专属守护神兽。PVP玩法方面,随着玩家的不断成长,玩家可以学习新的魔咒,结识更多杰出的同伴,同时利用自己的魔法知识来设计独特的策略和魔咒组合,掌握魔咒释放的方式和时机,去应对愈发困难的试炼和愈发刺激的巫师对决。

《哈利波特:魔法觉醒》玩法丰富,满足各类型玩家需求。主线玩法是剧情玩法,主要以剧情+对战的模式,玩家可以根据原著,体验霍格沃茨的魔法生活。PVP玩法方面为玩家与玩家对战,任务方式为决斗俱乐部,分为1V1排位赛和2V2双人赛,排位机制和段位比较复杂,约三十多个段位。

玩家通过卡组搭配对战,且因为双人模式中魔法是可以伤害队友的,难度比较高,因此很考验玩家的打法、卡牌、策略的地方,例如不死龙马流牌组、鸟蛇核心牌组等,玩法多变灵活。PVE玩法主要由禁林、课堂、舞会组成,禁林为随机探索元素的闯关副本玩法,只需要通过参加各种校园里的日常活动,就能获得线索进入。

舞会玩法是重要的休闲活动,可以赚取学院分,社交认识新朋友等。课堂是《哈利波特:魔法觉醒》中获取学院分的重要途径之一,课堂内容会根据课程表轮换,每天有两种课程可以参加,玩家初次参加相应课堂会通过教学关,此后就可以和其他玩家匹配上课。

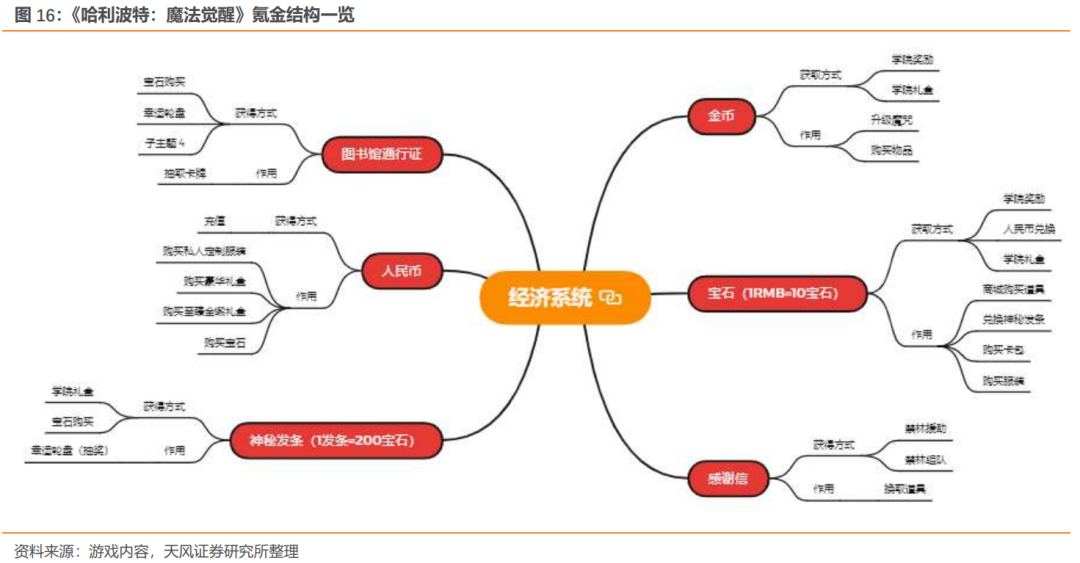

游戏形式为新颖即时卡牌战斗制,卡牌组合玩法多变。PVE及PVP活动的主要玩法均为使用卡牌进行对战,突破回合制等传统玩法,将游戏走位预判及卡牌实时效果结合策略玩法,带给玩家观感及操作上的革新体验。底层卡牌种类繁多,卡组变化丰富,可玩性强。配合回响系统进行卡牌强化,增强玩家付费体验。

游戏氪金点合理,数值设置平衡。本次付费测试充值均在后期正式上线返还,保证玩家正式开测的回游率。付费金额≤2000元的部分,公测时将获得等额宝石120%的返还。付费金额>2000元的部分,公测将获得等额宝石100%的返还。游戏主要货币为宝石及金币,金币为游戏内获得,宝石为游戏内获得/人民币充值获得。

每日的日常任务可获取一定的宝石维持基础资源获取。而增添游戏角色丰富度的个人装扮及房屋装备,以及卡牌的强化均可通过充值宝石获得,充值费率为1RMB=10宝石。宝石应用点众多,而双重获取方式既保证了0氪玩家的基本权益,维持游戏机制平衡,众多个性化付费点也强化了氪金玩家的游戏体验。

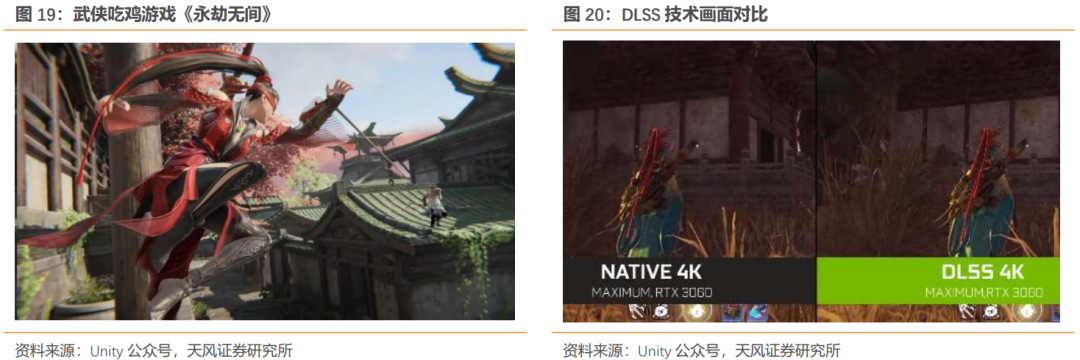

创新武侠+吃鸡游戏向3A靠齐。4月24日,由网易旗下24 Entertainment出品的《永劫无间》正式在国内外Steam平台同步开启测试。该游戏在这次steam新品节当中创下了186589的单日峰值,试玩期间每天都保持在15万峰值之上,该游戏目前只推出试玩Demo,与整个Steam在线峰值历史上相比,也能够位列第35位,超过了《糖豆人》《文明6》《求生之路》等游戏。游戏也荣获MWU最佳画质游戏头衔,是第一款使用 DLSS 技术的 Unity 游戏。

坚定重视业务创新核心竞争力。6月24日网易举办公司24岁司庆暨第一届网易集团创新奖颁奖典礼,在公司周岁之际给优秀的员工和团队送上了一份大礼,奖品为网易美股股票,总价值几百万。据悉一共有62名网易团队员工获得了网易这次创新奖的奖励。

最高的奖励为网易CEO丁磊亲自颁奖的“CEO特别奖”,团队核心人员每人将获得188股网易美股(6月28日收盘价每股106.8美元,共约128442元人民币),被网易互动娱乐事业群,《光·遇》团队的去中心化的共创型内容营销实践项目斩获。

除了最高奖项“CEO特别奖”,网易的创新奖颁奖典礼还设置了0-1创新奖、1-1.1创新奖以及最具人气奖。0-1创新奖的一、二、三等奖获奖团队核心人员分别可以获得163美股、126美股和99美股的奖励(折合人民币约112397元、86884元、68265.87元),获奖团队分别为:音乐事业部-网易云音乐“一起听”项目;杭州研究院-杭研AI音频理解项目;有道事业群-有道纵横少儿围棋项目。

2.网易云音乐拟拆分独立上市有望托高整体估值

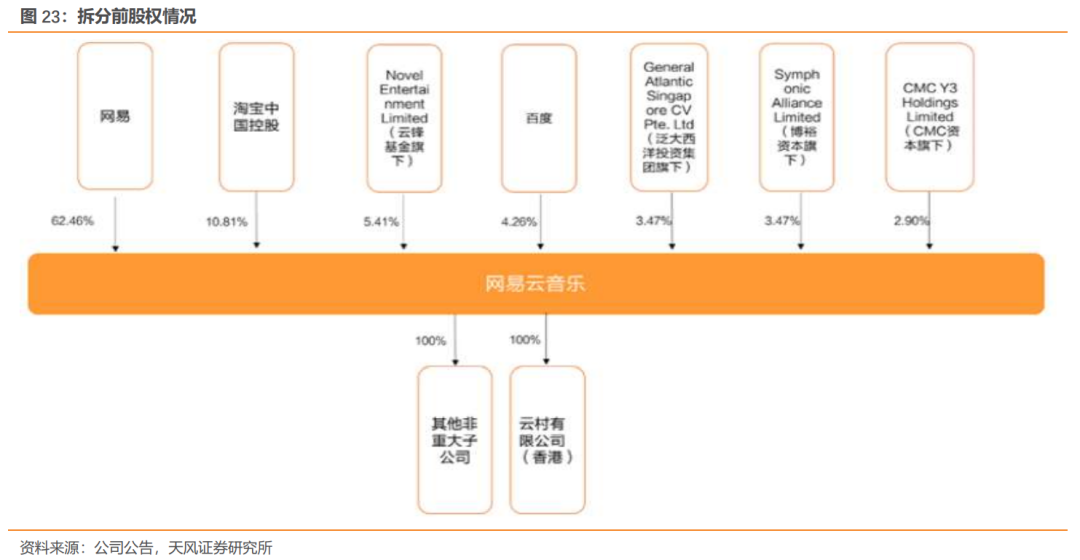

2021年5月26日,网易云音乐计划筹资10亿美元在港上市,保荐人分别为中金公司、美国银行及瑞士信贷。网易云音乐将面向全球发售2132万股股份,占其公司总股本10%。其中213.2万股为香港发售,其余1918.8万股面向国际发售。

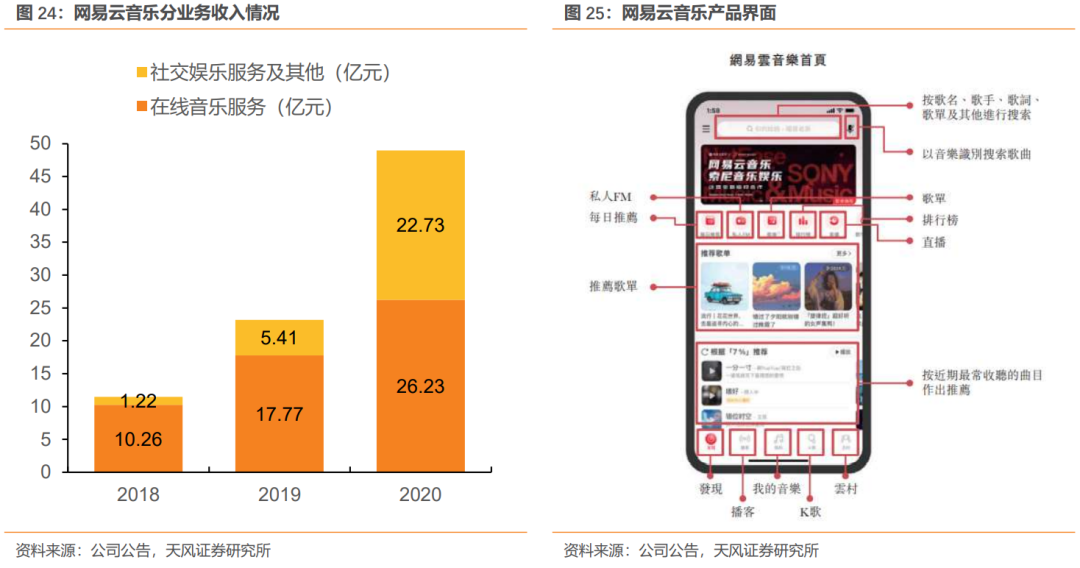

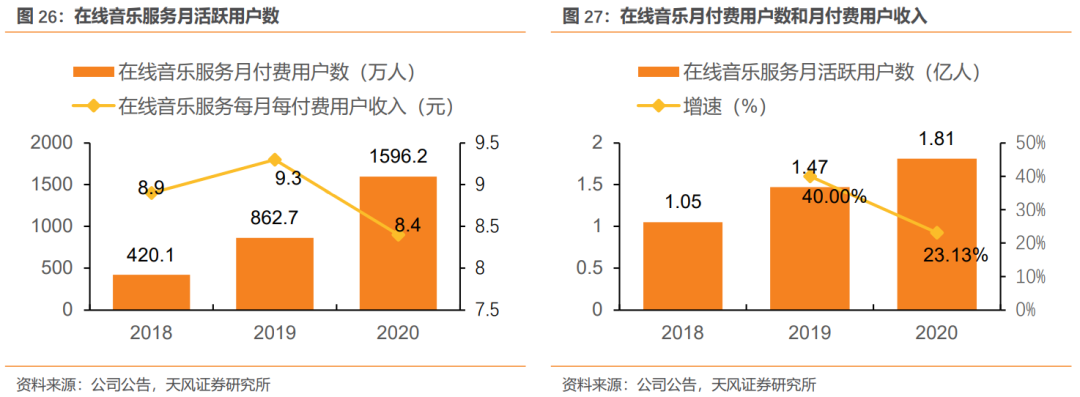

网易云音乐是网易旗下一款专注于发现与分享的音乐产品,依托专业音乐人、DJ、好友推荐及社交功能,为用户打造全新音乐生活。据招股书,网易云音乐收入由2018年的人民币11亿元增加至2019年的人民币23亿元及进一步增至2020年的人民币49亿元,同增111.2%。其中53.6%来源于在线音乐服务,46.4%来源于社交娱乐服务;2020年在线音乐付费率达8.8%,位居行业第一。

在线音乐服务:在线音乐服务月活跃用户数由2018年的1.05亿人大幅增至2019年的1.47亿人及进一步增至2020年的1.81亿人。在线音乐服务月付费用户数由2018年的420万人增加至2019年的860万人,并于2020年进一步增加至1600万人。在线音乐服务每月每付费用户收入保持相对稳定,2018年为人民币8.9元,2019年为人民币9.3元及2020年为人民币8.4元。在线音乐服务月活跃用户数的增长主要是由于持续致力于改善用户体验、创新互动特色及丰富内容服务。因此,在线音乐服务的收入由2018年的人民币10亿元增至2019年的人民币18亿元,并进一步增至2020年的人民币26亿元。

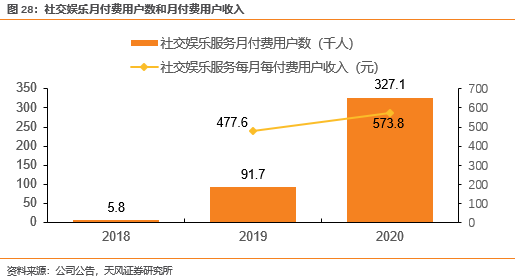

社交娱乐服务及其他:社交娱乐服务月付费用户数由2018年的0.6万人增至2019年的9.2万人,并进一步增至2020年的32.7万人。社交娱乐服务每月每付费用户收入由2019年的人民币477.6元增至2020年的人民币573.8元。社交娱乐服务月付费用户及每月每付费用户收入录得强劲增长,原因为直播服务自2018年下半年推出以来取得快速发展。因此,在2018年收入贡献不大的情况下,社交娱乐服务及其他的收入由2019年的人民币5亿元增至2020年的人民币23亿元。

网易云音乐取得三家巨头唱片公司版权,版权独家垄断成为过去。5月18日,国际唱片巨头索尼音乐娱乐(SME)宣布与网易云音乐达成版权合作协议。目前全球三大唱片公司(环球、索尼、华纳)与国内两大在线音乐平台腾讯音乐、网易云音乐均有版权授权合作。这意味着三大唱片公司在国内持续多年的音乐版权独家销售模式成为过去式。SME总部位于美国纽约,是全球三大音乐唱片公司之一,拥有遍布全球的音乐发行网络和众多音乐厂牌,旗下艺人包括碧昂斯(Beyoncé)、阿黛尔(Adele)、莫文蔚、蔡依林、宇多田光、中岛美嘉等。

3. 21Q1业绩亮眼,游戏业务增速超行业水平

3.1收入

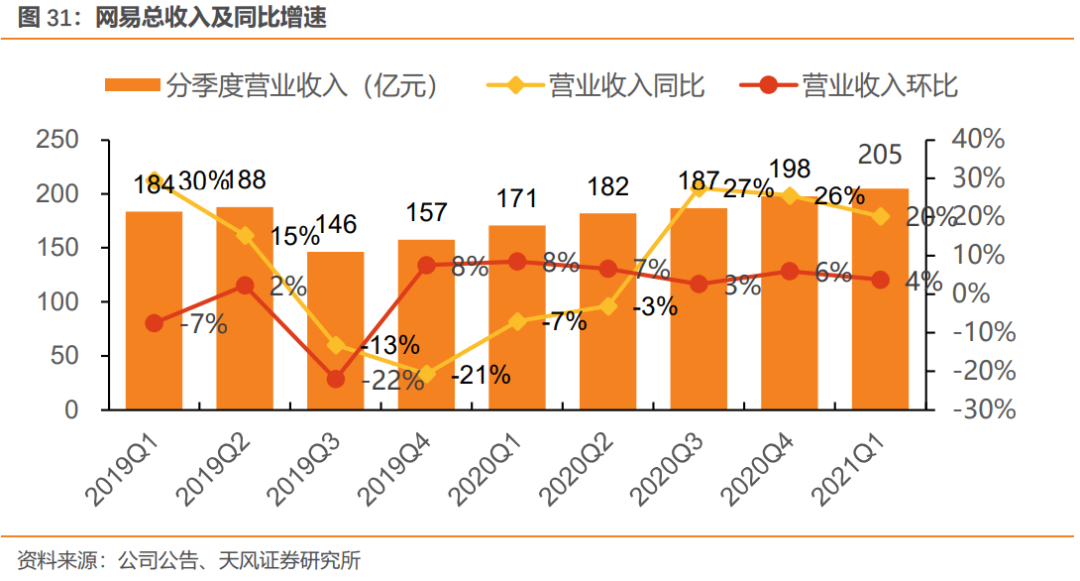

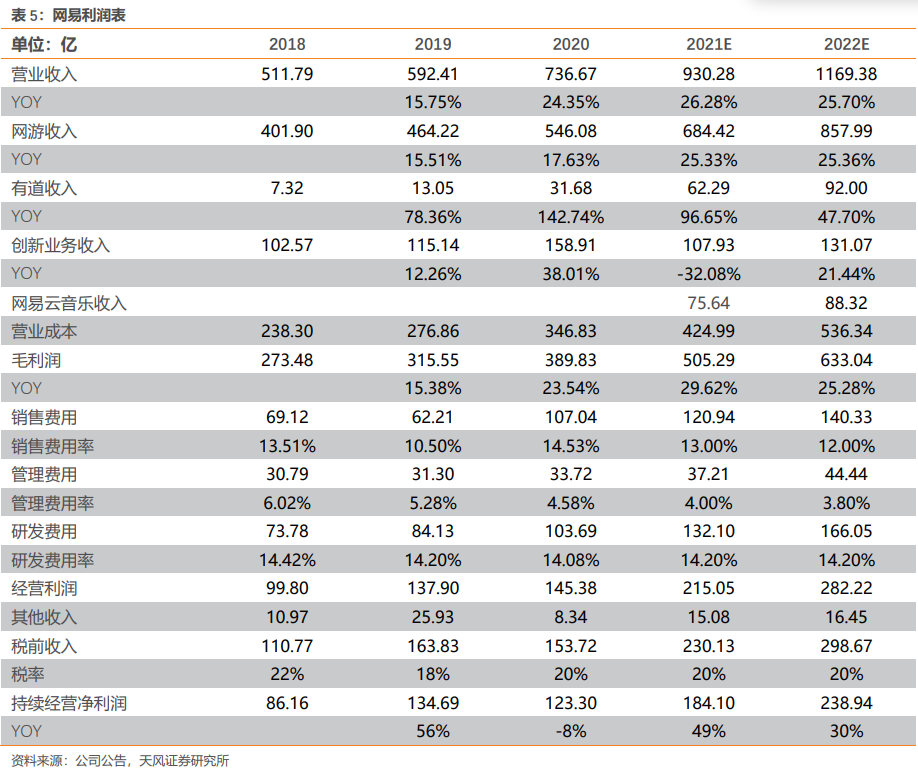

21Q1总收入达到RMB205亿,同比增长20%,环比增长4%。收入创历史新高,超市场预期。

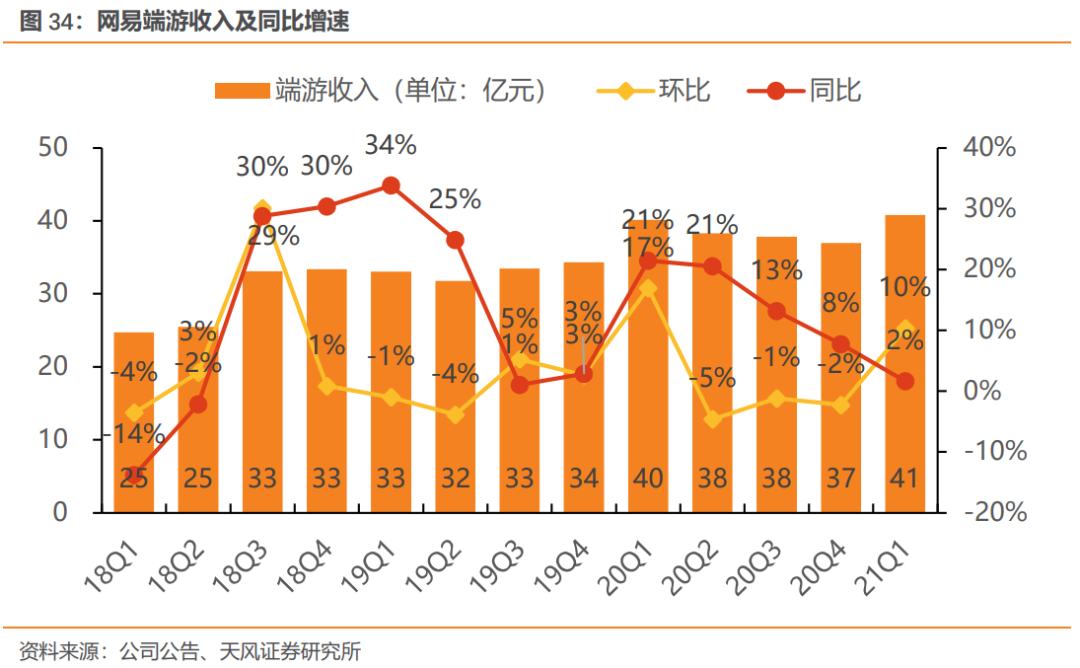

1)游戏业务:21Q1游戏净收入为RMB150亿,同比增长11%,环比增长12%,占总体收入的73.2%。主要系报告期内旗舰类游戏产品《梦幻西游》和《大话西游》系列表现强劲,其它热门游戏产品如《明日之后》、《率土之滨》和《阴阳师》等人气不减。新游方面,Q1至今上线的《天谕》手游、《游戏王:决斗链接》、《忘川风华录》和《宝可梦大探险》备受好评,《无尽的拉格朗日》于四月末在欧洲市场推出,并将陆续在其他地区发布。

手游:21Q1手游收入达到RMB109亿,同比增长15%,环比增长13%,占网易游戏收入的72.8%;

端游:21Q1端游收入为RMB41亿,同比增长2%,环比增长10%。

即将推出的新品还包括:《哈利·波特:魔法觉醒》《The Lord of the Rings: Rise to War》《超激斗梦境》《倩女幽魂隐世录》《暗黑破坏神®:不朽™》等。

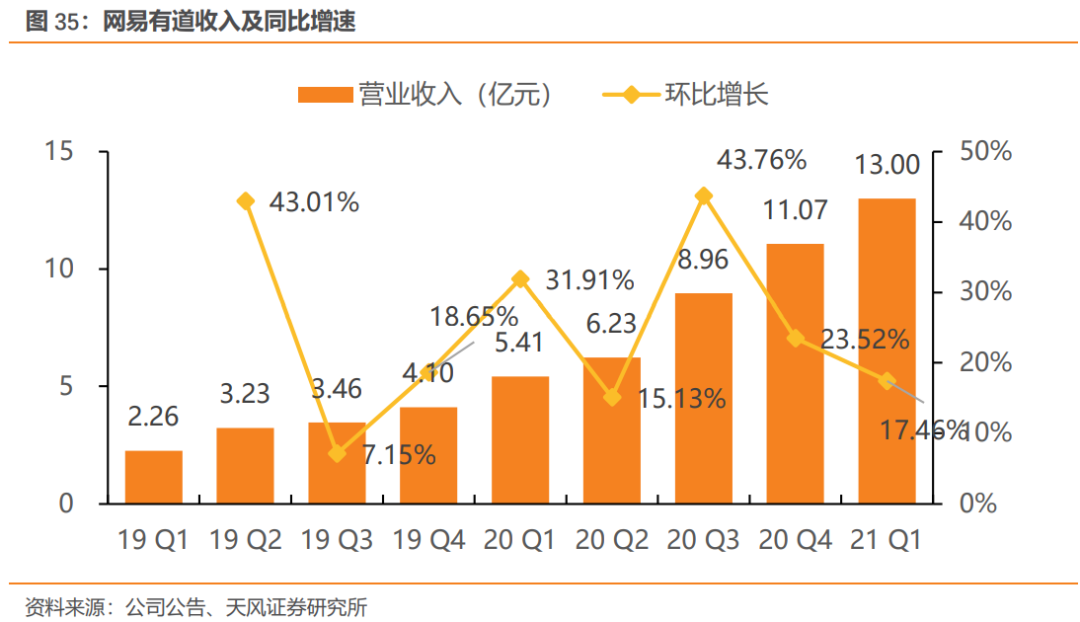

2)有道业务:21Q1有道净收入达到RMB13亿,同比增长147.5%,环比增长17.46%,占总收入的6.34%,同比提升3.17百分点,环比提升0.74百分点。

3)创新业务及其他:21Q1创新及其他业务净收入为42亿元,同比增长39.7%,占总收入的20.49%。

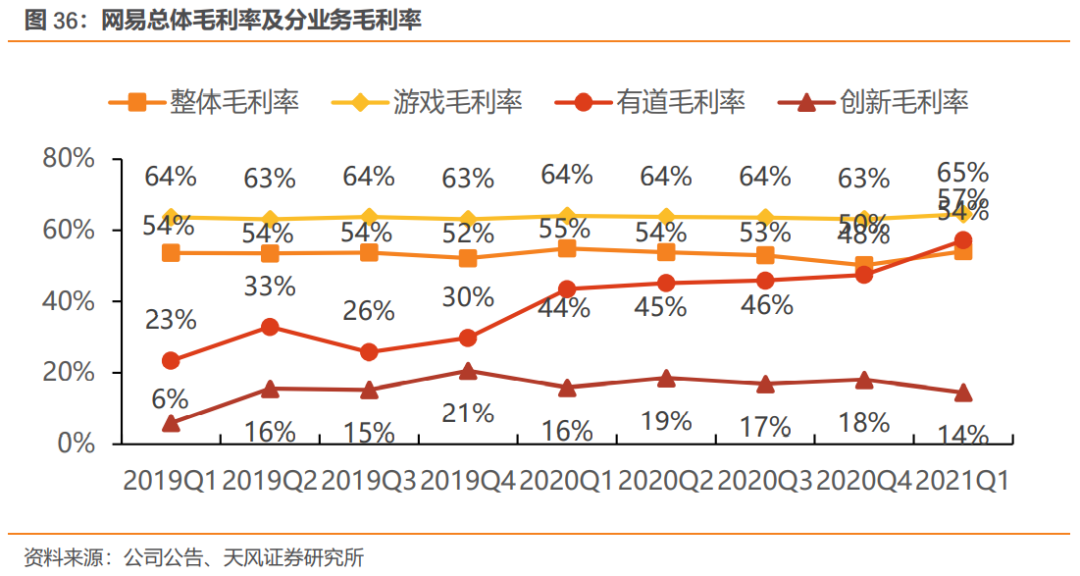

3.2毛利率及费用率

21Q1总体毛利率为54.15%。

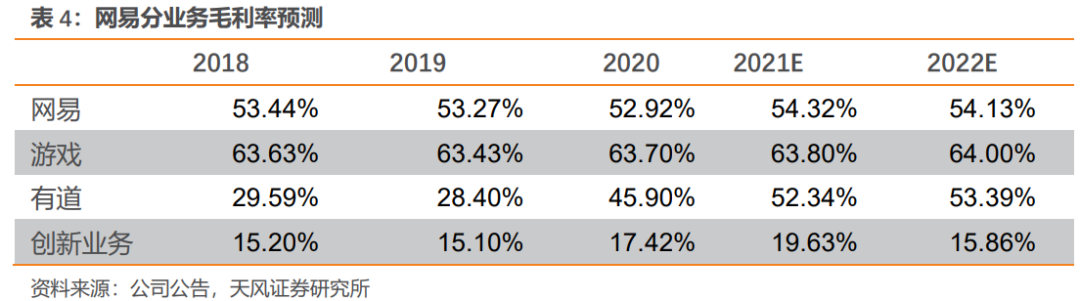

1)游戏业务:21Q1毛利率达64.6%,总体比较稳定,受手游和端游收入占比、自研和代理游戏收入占比的变动而小幅波动。在线游戏服务毛利润环比和同比增长主要得益于手游和端游净收入的增加,如新推出的《天谕》手游以及现有的其他游戏。

2)有道业务:21Q1毛利率57.3%,同比上涨13.8百分点,环比上升9.8百分点,主要由于净收入的显著增长,规模效应增强以及学习服务相关的教师薪酬结构的进一步优化。

3)创新及其他业务:21Q1毛利率14.4%,同比下降1.4百分点,环比下降3.6百分点,主要系广告业务受季节性影响。

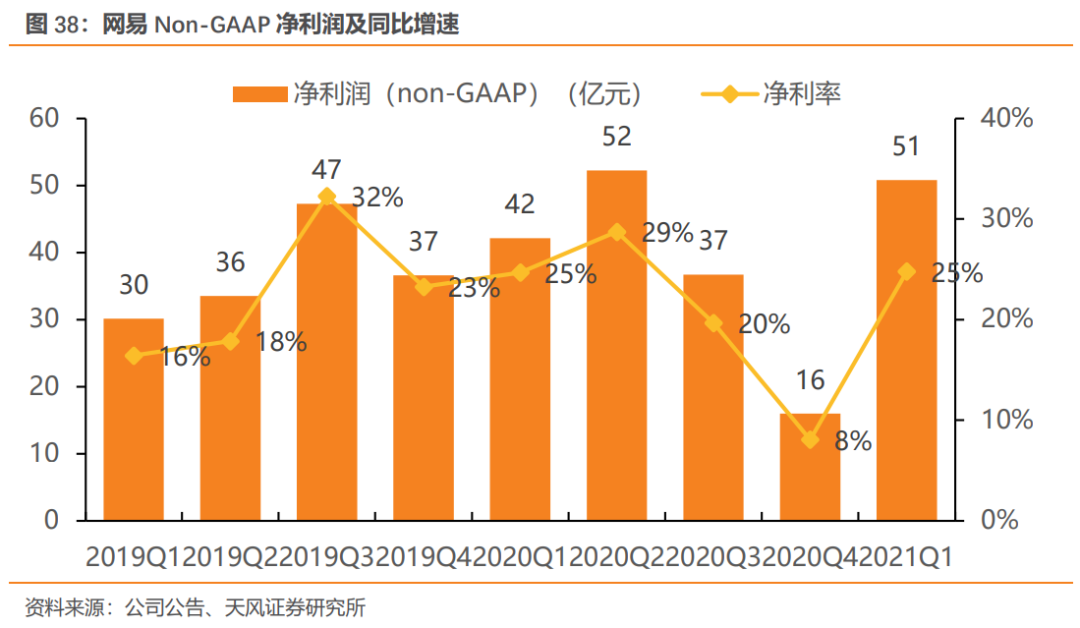

3.3Non-GAAP净利润

21Q1经调整归属股东持续经营净利润为RMB51亿,同比增长20.6%,环比增长217.96%;经调整净利率为24.78%,同比和环比分别上升0.09百分点和16.7百分点。

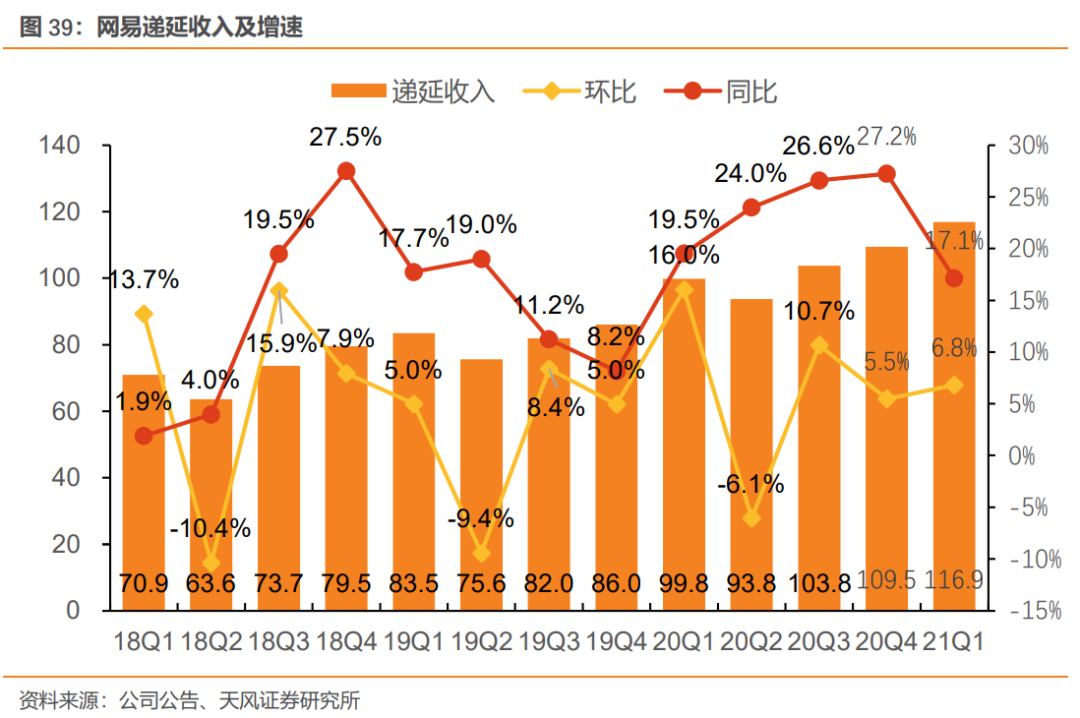

3.4递延收入

截至21Q1末,递延收入为RMB116.9亿,同比增加17.1%,递延收入占TTM游戏收入比例为20.84%,同比提升0.09百分点,环比提升0.84百分点。

3.5现金及现金等价物

截至2021年3月31日,现金及现金等价物、定期存款和短期投资合计为RMB1063亿。

3.6股利

2021Q1股利为0.06美元/股,普通股股利支付日期预计为2021年6月15日,美国存托股股利支付日期预计为2021年6月18日。

3.7股份回购计划

2020年2月26日,公司宣布其董事会批准了一项股份回购计划,即从2020年3月2日开始,在不超过12个月的期限内,可在纳斯达克全球精选市场公开回购总金额不超过10亿美元流通在外的美国存托股。2020年5月19日,公司宣布其董事会已批准对该计划的修订,将在纳斯达克全球精选市场公开回购总金额增加至20亿美元。截至2021年3月1日,该计划的最后一天,公司已回购约22.8百万股美国存托股,共计约18亿美元。

2021年2月25日,公司宣布其董事会批准了一项新的股份回购计划,即从2021年3月2日开始,在不超过24个月的期限内,可在公开市场回购总金额不超过20亿美元流通在外的美国存托股和普通股。网易回购其美国存托股和普通股将取决于包括市场条件在内的多种因素。该计划随时可能暂停或中止。截至2021年3月31日,公司已回购约1.3百万股美国存托股,共计约1亿美元。

4.盈利预测及投资建议

4.1盈利预测

4.1.1核心假设

收入假设

网络游戏业务: 21年全球化拓展放量以及大IP红利仍持续,旗舰老游戏《梦幻西游》、《大话西游》、《阴阳师》流水稳定。21Q1《天谕》、《游戏王》、《宝可梦大冒险》、《忘川风华录》上线产生增量。全球化IP大作《哈利波特:魔法觉醒》已于6月16日上线三测,预计与《暗黑破坏神》将在年内上线贡献全球增量收入。暑期《有杀气童话2》(7月29日上线)、《王牌竞速》(7月24日上线)、《漫威超级战争》(7月15日上线)已定档。预计21H2进入头部游戏上线周期,22年头部游戏全球上线将产生持续增量贡献。我们预计2021-2022年网络游戏业务收入分别为684亿/858亿,同比增长25.33%/25.36%。

有道业务:21Q1有道净收入达到RMB13亿,同比增长147.5%,环比增长17.46%,毛利率57.3%,同比上涨13.8百分点,环比上升9.8百分点,主要由于净收入的显著增长,规模效应增强以及学习服务相关的教师薪酬结构的进一步优化。基于网易有道在产品和营销的大力投入,我们预计有道2021-2022年收入分别为62/92亿。

创新业务及其他:21Q1创新及其他业务净收入为42亿元,同比增长39.7%,占总收入的20.49%。网易云音乐以及网易严选业务均表现良好。网易云音乐与三大版权方合作及社区建设完善将直接带动付费率提升,用户粘性提高。丰富的变现模式及短视频直播社交打赏有望托高ARPPU值。我们预计2021-2022年创新业务收入分别为184/219亿。

利率假设

网络游戏业务:21Q1毛利率达64.6%,总体比较稳定,受手游和端游收入占比、自研和代理游戏收入占比的变动而小幅波动。我们预计2021-2022毛利率分别为64%/64%

有道业务:21Q1毛利率57.3%,同比上涨13.8百分点,环比上升9.8百分点,主要由于净收入的显著增长,规模效应增强以及学习服务相关的教师薪酬结构的进一步优化。我们认为在线教育板块将持续保持高增,带动毛利率进一步提高。我们预计2021-2022年毛利率分别为52%/53%。

创新业务及其他:21Q1毛利率14.4%,同比下降1.4百分点,环比下降3.6百分点,主要系广告业务受季节性影响。随网易云音乐收入增加,成本相对占比下降,我们预计2021-2022毛利率分别为20%/16%。

费用率、税率假设

费用率:

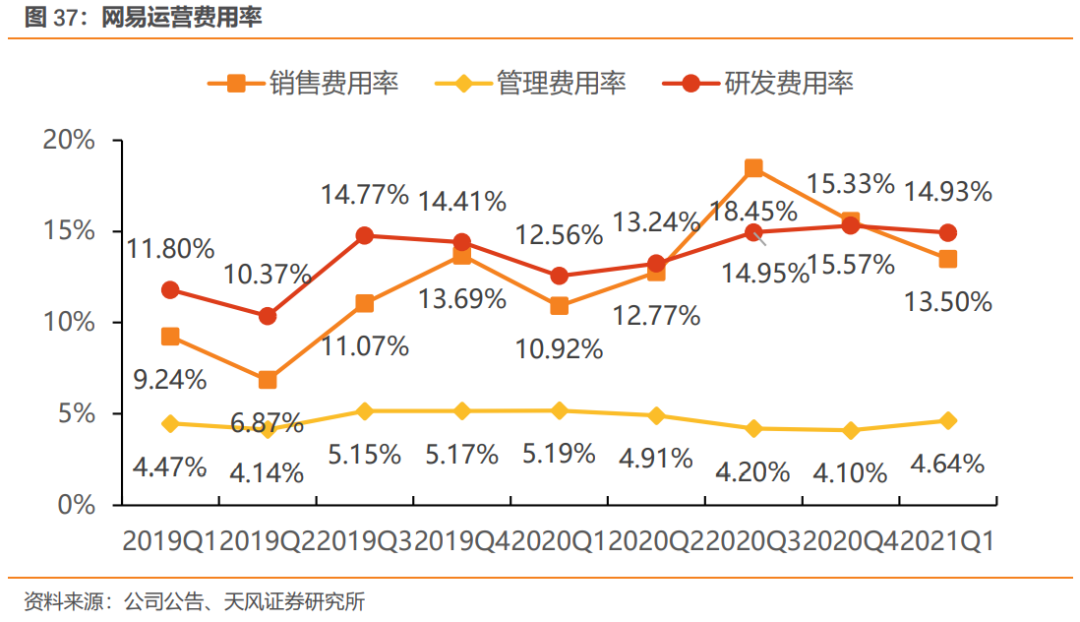

网络游戏及创新业务:销售费用比例70%左右用于游戏推广,季度受新游上线周期影响或有一定波动,与流水正相关,预计网易游戏及创新业务整体费用占比保持在30%左右。

有道业务:目前在线教育处于高速发展阶段,有道为拉新在18-20年不断提高销售费用,我们认为销售费用对于当期营收具有快速促进的作用,并且在长期对收入有持续积极影响,而有道业务销售费用将会持续增加,21/22年将达到35/40亿元。鉴于用户规模的增大增加了对优质内容和产品的需求,我们认为有道研发费用在未来两年将持续保持高速增长,在21/22年将同比增长40%/40%。

税率:假设2021-2022年网易对应税率为20%。

结合以上假设,我们认为网易21-22年营业收入为930/1169亿元,同比增长26%/26%;持续经营净利润为184/239亿元,同比增长49%/3%。

4.1.2SOTP估值

考虑到网易游戏业务具备极强的长线运营能力和创新能力,同时出海和全球化IP持续贡献增量业绩;创新业务网易严选电商供应链高效优质;云音乐市场环境向好且变现加速;在线教育K12板块渗透率仍有提升空间。我们看好网易公司的长期投资价值,并采用SOTP估值法对网易进行估值。

游戏业务

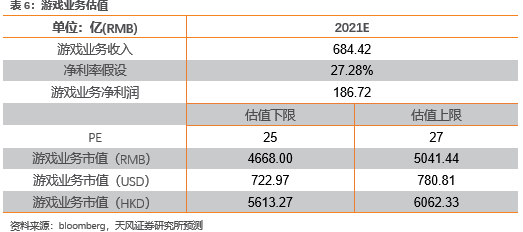

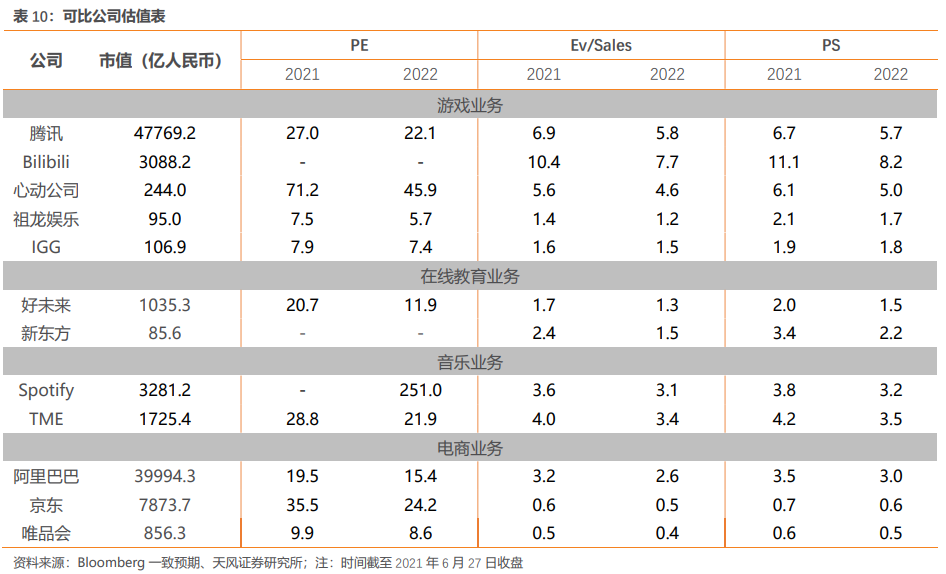

根据下半年全球化IP大作上线情况可期,上半年新游状况良好,我们上调21-22年游戏业务收入为684亿/858亿,同比增长25.33%/25.36%。按27.28%的净利率计算,预计2021年游戏业务净利润为RMB 187亿。参考可比游戏公司,按25-27x的PE估值,游戏业务的估值区间为4668亿-5041亿(原估值4499亿-4859亿)。

有道业务

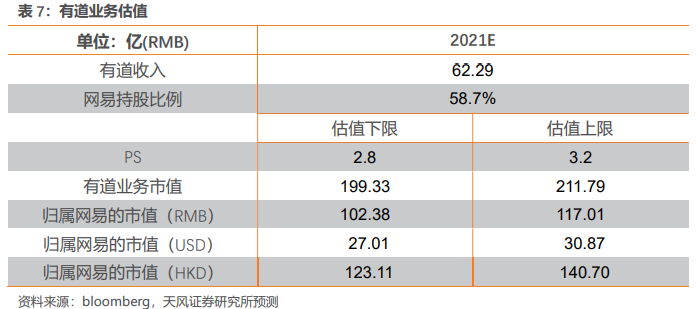

有道以在线教育为主,参考好未来及新东方,根据教育行业监管政策收紧,考虑有道线上业务为主及内部广告导流有助于抵御政策影响,我们下调至2.8x-3.2x的PS估值(原估值4.2x-4.4x),有道业务归属网易(持股比例58.7%)的估值区间为102亿-117亿。

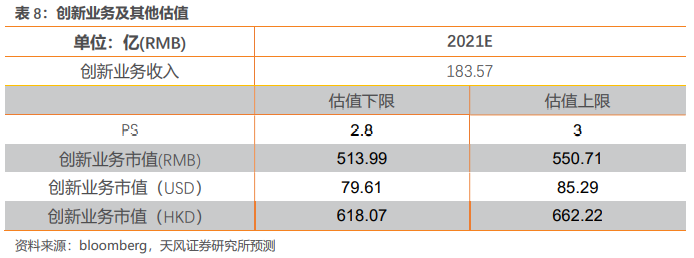

创新业务及其他

我们预计2021-2022年创新业务收入分别为184/219亿。参考音乐及电商业务可比公司,考虑网易云音乐拟拆分上市,上调至2.8x-3x的PS估值,创新业务及其他的估值区间为514-551亿。

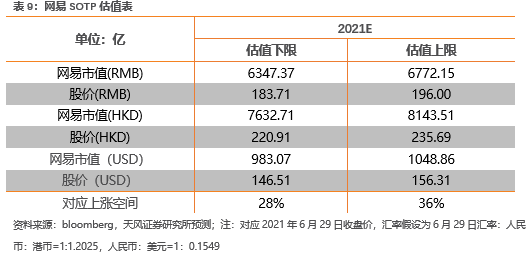

基于SOTP估值法,截至21Q1现金及等价物总额为1063亿元,假设21年为1063亿元,我们上调网易的合理估值范围为HKD7633-8144亿/USD983-1049亿(原目标估值HKD7325-7811亿),较21年6月29日收盘后价格HKD173.1/USD114.74,存在28%-36%的上涨空间,中位数对应目标价HKD228.3/USD151.41,上涨空间为32%/33%。

4.2投资建议

公司作为中国领先互联网科技公司,聚焦于游戏业务,始终保持游戏行业领先地位,同时不断拓展业务边界,涉足在线教育、在线电商、在线音乐等板块。公司营收增速稳定,聚焦主营业务的策略成效显现:

游戏方面,老游戏《梦幻西游》等稳定贡献收入,21年全球化IP《哈利波特》、《暗黑破坏神》等大作上线贡献业绩,同时加速出海。业内顶尖研发水平及长线运营能力保证公司主业务收入增长可持续性。

有道教育业务受监管影响有限,随渗透率逐渐提升及前期运营搭建逐渐完善,规模效应将逐步体现。

创新业务部分集合网易云音乐等口碑产品,分别处相关行业头部位置,未来随网易云音乐拆分上市,版权垄断减弱,内容社区差异化优势体现,用户数及付费率将进一步提升。

基于SOTP估值法,截至21Q1现金及等价物总额为1063亿元,假设21年为1063亿元,我们上调网易的合理估值范围为HKD7633-8144亿/USD983-1049亿(原目标估值HKD7325-7811亿),较21年6月29日收盘后价格HKD173.1/USD114.74,存在28%-36%的上涨空间,中位数对应目标价HKD228.30/USD151.41,上涨空间为32%/33%。游戏业务内容精品化,发行渠道透明化,网易作为游戏研发龙头有望继续提升估值,我们推荐网易为7月金股,给予“买入”评级。

5.风险提示

市场竞争加剧的风险

中国网络游戏行业竞争激烈,若公司不能通过有效竞争稳固行业地位,将可能会造成玩家流失,市场份额也将会降低,将对公司的经营业绩产生不利影响。

新游戏产品上线或表现不及预期的风险

若公司对新游戏产品的研发、运营和周期管理等规划存在重大失误或由于受外部因素影响而发生偏离,造成新游戏产品的研发和运营效果无法满足用户偏好和市场需求,可能导致新游戏上线收益不及预期,削弱公司未来的盈利能力。

版号发放不及预期

版号政策或有变动,未来如果版号发放收紧将会影响网易的新游上线进程,对公司的经营能力产生影响。

有道教育用户拓展不及预期

有道近年来销售与营销费用涨幅明显,若公司在支出高额营销费用后并未取得预想中用户数量的增长或对公司业绩产生不利影响。

本文选编自“文香思媒”,作者:冯翠婷、文浩;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP