天风证券:游戏轻装上阵,出海为帜,VR崛起

摘 要

21Q1高基数影响增速放缓,Q2同比有望回升。2020年在疫情影响下,中国游戏市场实际销售收入为2786.9亿元,同增20.7%。2021Q1实际销售收入为770.35亿元,同增5.23%。其中,2020年手游行业规模为2096.8亿元,同增32.6%;2021Q1手游行业实际销售收入为588.3亿元,同增6.25%。2020年中国手游用户规模达6.5亿,同增4.8%,手游市场ARPU值达到320.4元,同增25.7%。

游戏出海亦成亮点,关注大厂海外流水高增。2020年全球移动游戏市场规模达863亿美元,同增25.6%;2020年中国自主研发移动游戏海外市场实际销售收入预计超130亿美元,同增48%,全球占比超15.06%。腾讯(00700)《PUBG M》、《使命召唤手游》,莉莉丝《万国觉醒》、《剑与远征》,网易(09999)《荒野行动》、《第五人格》、《明日之后》,FunPlus《State of Survival》、《阿瓦隆之王》、《火枪纪元》,IGG(00799)《王国纪元》、三七互娱《江山美人》以及米哈游《原神》进入2020年全年榜单中国手游收入TOP30(海外App Store+Google Play)。

2020年港股游戏板块实现营收2264亿元,同增29.30%。其中,2020年腾讯网络游戏收入1561亿元,占整体营收68.95%。2021Q1游戏收入达436亿元,同增17%。主要系全球手机游戏《王者荣耀》、《PUBG MOBILE》、《和平精英》和《天涯明月刀》等游戏的收入增长。2020年网易网络游戏收入546亿元,占整体营收24.12%;2021Q1游戏收入为150亿元,同增11%,占总体收入的73.2%,收入创历史新高,超市场预期。

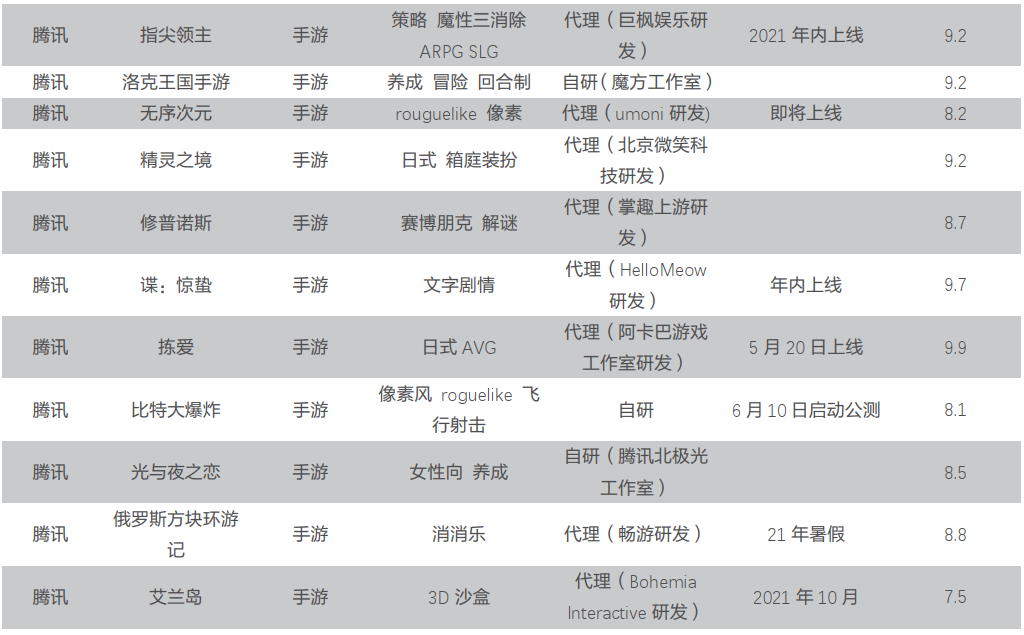

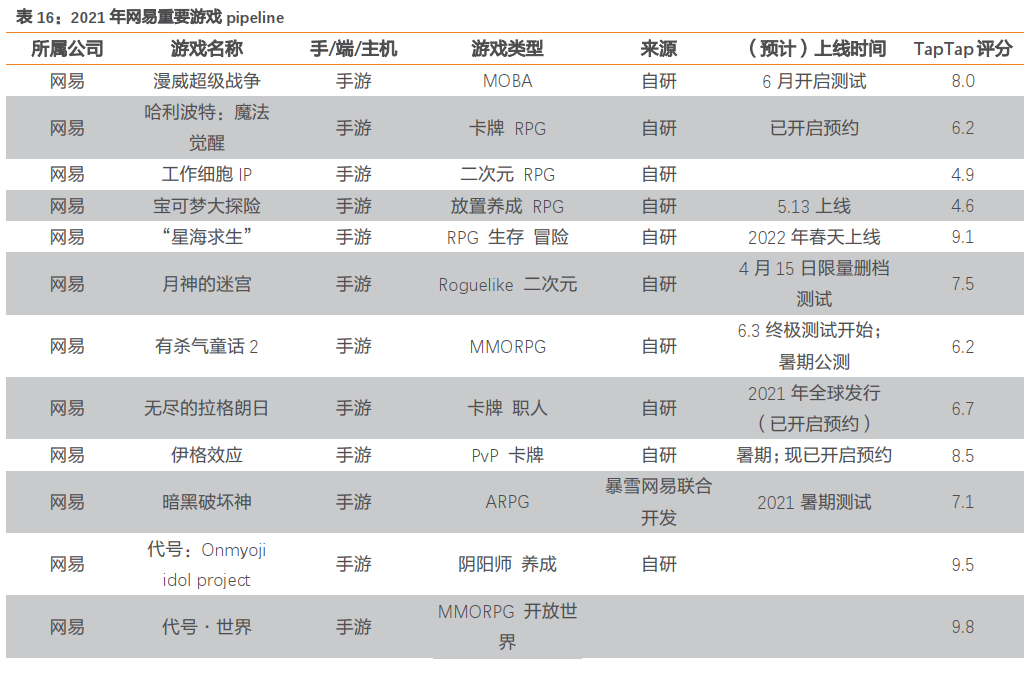

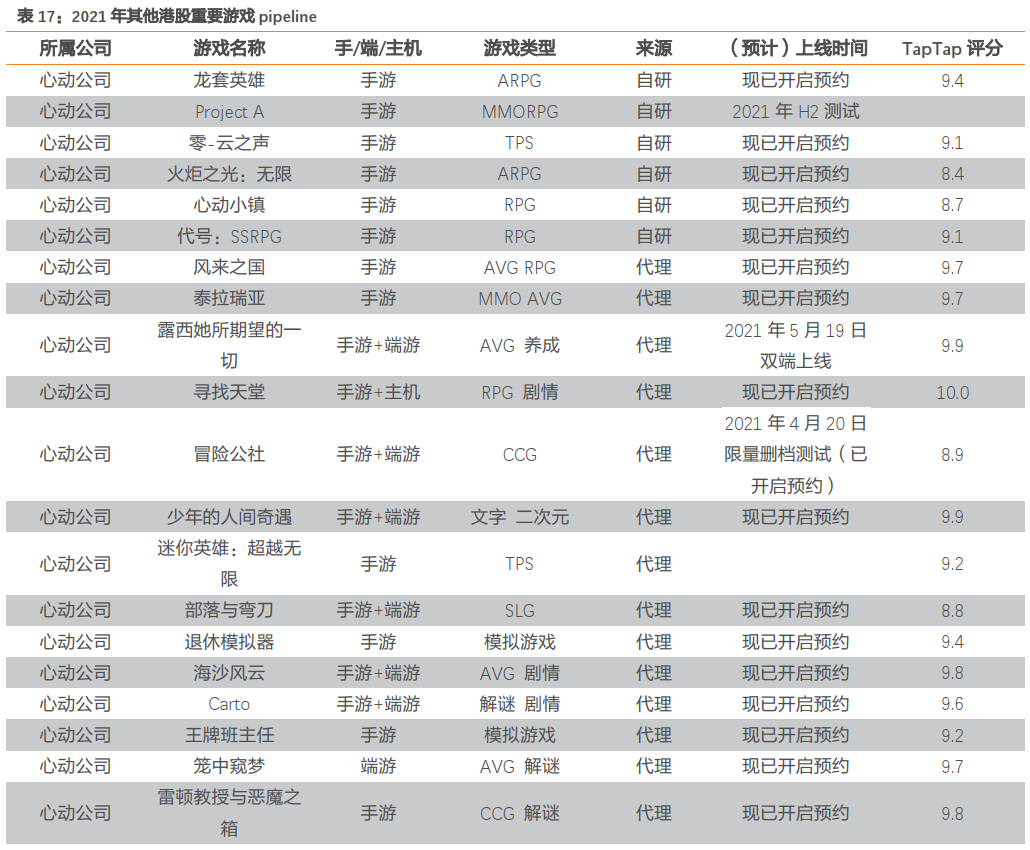

2021年新游上线密集,关注游戏类型多元化、产品精品化。腾讯516年度游戏大会公布60余款游戏产品,并以“超级数字场景”战略理念为核心,让游戏更好地连接虚拟和现实。重磅产品《英雄联盟手游》、《重生边缘》等游戏已开放预约,暑期更有《真三国无双霸》(中手游、盛天网络合作)等产品与市场见面;网易游戏520线上发布会发布超30款新品,其中《哈利波特:魔法觉醒》、《漫威超级战争》等游戏已开放预约,《暗黑破坏神》有望年内上线;心动公司(02400)《火炬之光:无限》、《心动小镇》、《Project A》、《代号:SSRPG》等游戏已开放预约;三七互娱《斗罗大陆:魂师对决》上线在即,海外《PS》等产品表现亮眼;完美世界《天龙八部2》、《黑猫奇闻社》已开放预约;吉比特代理大作《摩尔庄园》预计2021年6月1日上线,自研《不朽家族》值得期待;凯撒文化《新荣耀三国》已于腾讯516大会发布、字节独代《火影忍者:巅峰对决》已开启预约;宝通科技《终末阵线:伊诺贝塔》已开启最后测试。

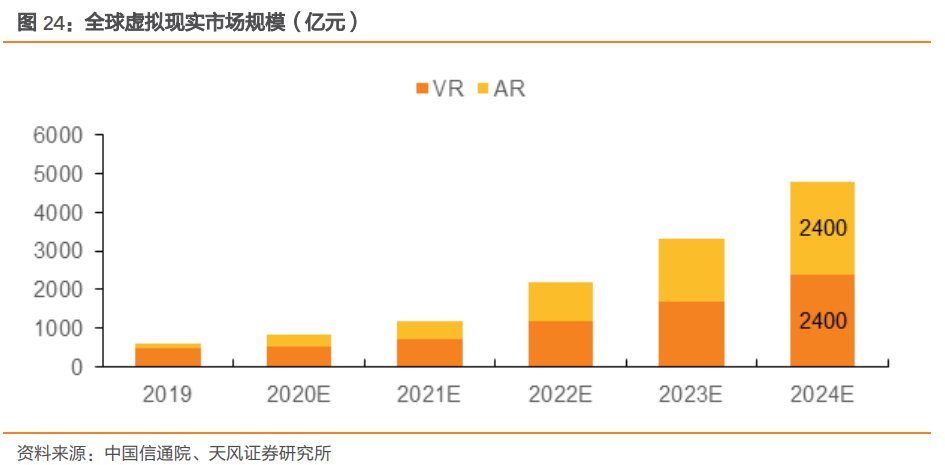

乘上元宇宙的方舟,虚拟现实市场规模快速发展。Metaverse第一股Roblox(RBLX.US) 21年3月10日于纽交所上市带火元宇宙概念,我们于5月1日发布市场第一篇元宇宙深度报告。虚拟现实行业20年全球市场规模约为900亿元人民币,预计2020-2024年均增长率约为54%。21年开始全球虚拟设备出货量将加速,Pico Neo 3新品表现亮眼,HTC VIVE、苹果AR眼镜等新品年内可期,设备出货量预计2024年可达7500万台。2020-2021年将成为虚拟现实驶入产业发展快车道的关键发力窗口,目前全球处于部分沉浸/成长培育期,关注主流硬件、软件、平台及应用内容机会。

投资建议:推荐关注港股【腾讯(《英雄联盟手游》、《真三国无双霸》暑期档值得期待,全真互联网持续发力,出海表现亮眼)、网易(《哈利波特》《暗黑破坏神》等多款大作带动新的一个内容增长周期)、心动(《火炬之光》等自研产品年内落地可期)、中手游(00302)(《航海王:热血航线》冲畅销榜前五,后续多款大厂合作作品上线)、IGG、祖龙(09990)、百奥(02100)】等。A股【三七(《斗罗大陆:魂师对决》期待上线,海外带动Q2营收高增)、完美(《战神遗迹》5月20日公测)、吉比特(受《一念逍遥》等新游带动21Q1业绩超预期,《问道》4月30日5周年起Q2同比修复)、凯撒文化(字节独代《火影忍者:巅峰对决》表现可期,《新荣耀三国》已于516腾讯发布会披露)、宝通科技(B站独代《终末阵线》5月11日开启删档测试)、巨人网络(《胡桃日记》上线)、紫天科技(旗下河马游戏合作字节跳动)】等,正文有详细估值梳理。

风险提示:版号落地不及预期等政策风险;游戏上线时间及表现不及预期;市场竞争格局变化;买量成本提升;商誉减值等

目录

正文

1. 游戏市场规模稳健增长,出海高增是亮点

1.1 游戏市场规模稳步增长,行业发展前景广阔

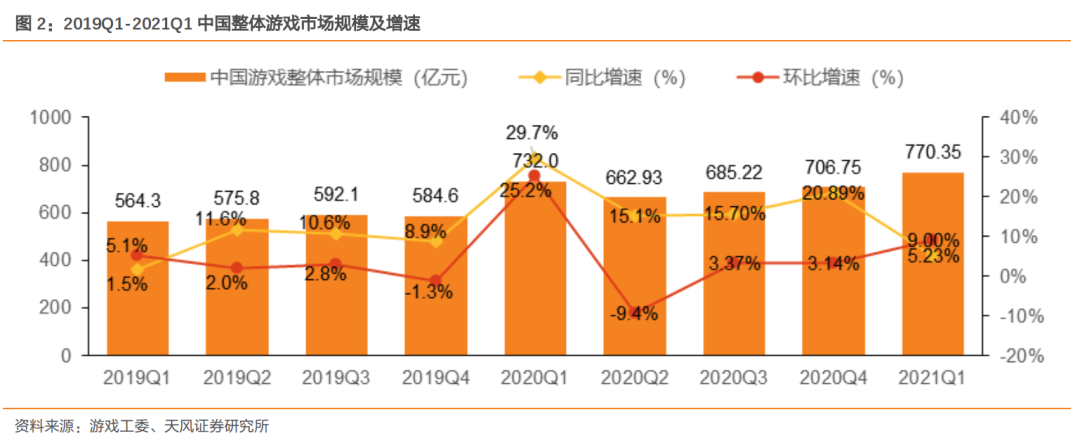

疫情影响下,“宅经济”发展火热,2020年中国整体游戏市场规模提速增长。2020年中国游戏市场实际销售收入为2786.9亿元,同增20.7%。2021Q1中国游戏市场实际销售收入为770.35亿元,同增5.23%,增速放缓,环比增长9.00%。

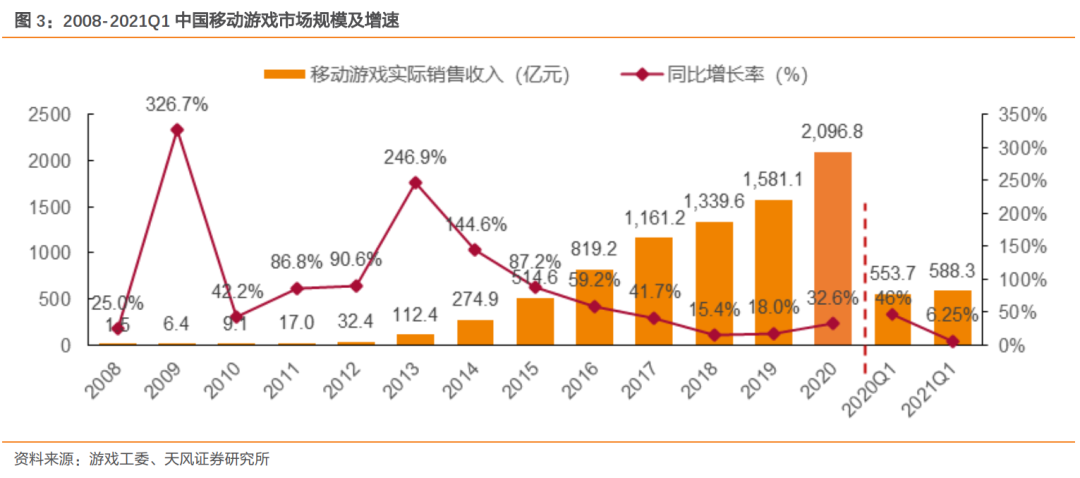

随着版号审批进一步正常化,中国移动游戏市场规模提速增长。2020年中国移动游戏用户规模达6.5亿,同增4.8%;中国移动游戏市场ARPU值达到320.4元,同增25.7%。2020年手游行业规模为2096.8亿元,同增32.6%;2021Q1移动游戏实现实际销售收入为588.3亿元,同增6.25%,增速放缓。2020年受疫情影响,大部分人响应政府号召留在家中,游戏娱乐时长增加,玩家需求旺盛。

1.2 游戏出海亦成亮点,大厂海外流水高增

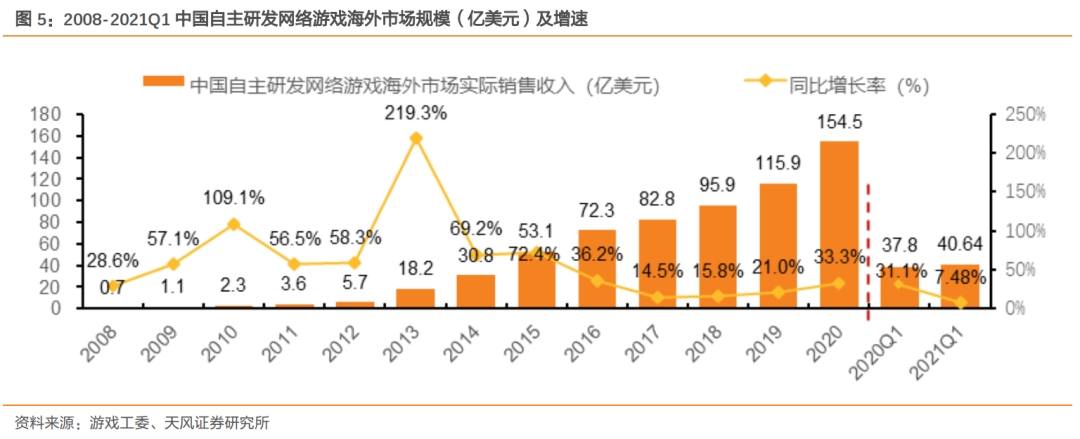

“游戏出海”规模进一步扩大,海外影响力、海外市场份额和全球用户规模也逐步扩大。2020年中国自主研发游戏海外市场实际销售收入为154.50亿美元,同增33.3%,增速同比提高12.3pct,国际化水平进一步提高。2021Q1,中国自主研发游戏海外市场实际销售收入达40.6亿美元,同增7.48%。

根据Newzoo数据,2020年全球移动游戏市场规模达863亿美元,同增25.6%;2020年中国自主研发移动游戏海外市场实际销售收入预计超130亿美元,同增48%,占比超15.06%。腾讯《PUBG MOBIE》、《使命召唤手游》,莉莉丝《万国觉醒》、《剑与远征》网易《荒野行动》、《第五人格》、《明日之后》,FunPlus《State of Survival》、《阿瓦隆之王》、《火枪纪元》,IGG《王国纪元》、三七互娱《江山美人》以及米哈游《原神》进入2020年全年榜单中国手游收入TOP30(海外App Store+Google Play)。

中国游戏特别是手游质量全球领先,游戏出海空间大。中国移动游戏占比逐年提高,根据游戏工委数据,2020年移动游戏收入为2096.76亿元,收入占比达到75.24%,同比增加6.74pct。客户端游戏占比下降,2020年下降至20.07%。

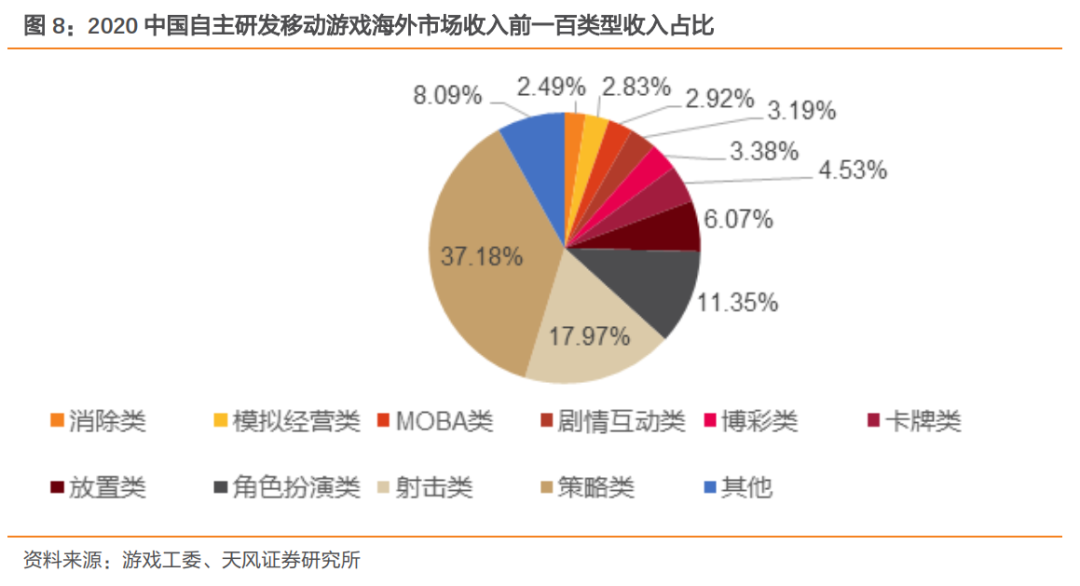

中国自研游戏出海品类多元化,出海市场空间大。2020年中国自主研发移动游戏海外市场收入前一百中,策略类游戏收入占比达到37.18%,角色扮演类收入占比达11.35%,这些品类游戏深受美国和东南亚等地区玩家喜爱。

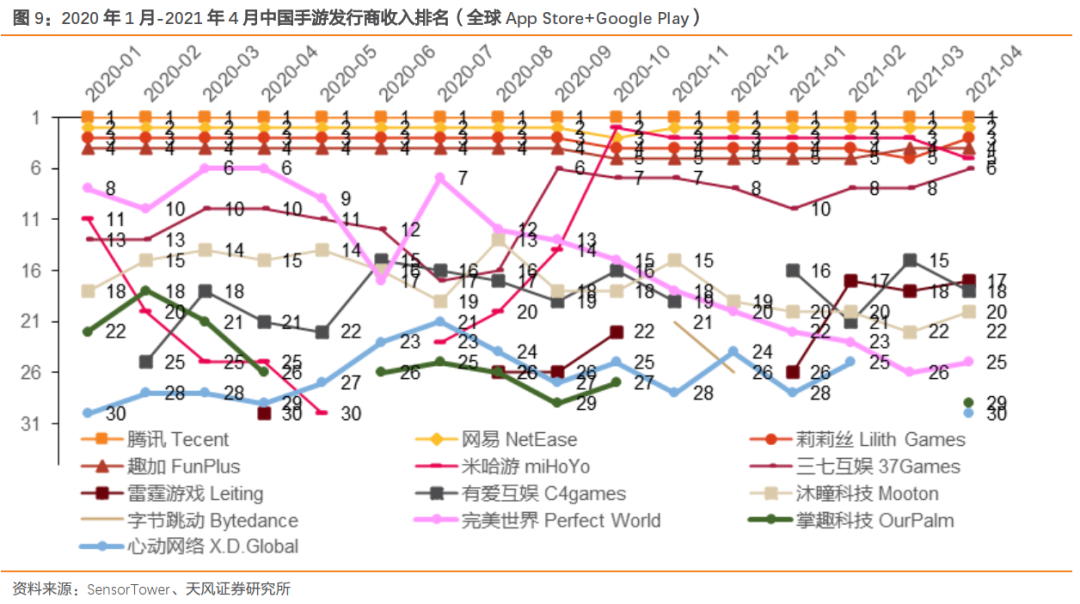

根据SensorTower的数据,2021年4月中国手游发行商收入排名中,前五名分别为腾讯、网易、莉莉丝、趣加和米哈游。2020年1月-2021年4月,腾讯和网易排名较为稳定;沐瞳科技和完美世界收入排名总体呈现下降趋势,2021年4月收入排名分别为20和25;三七互娱收入排名总体呈现上升趋势,2021年4月其收入排名上升至第六。

2020 年,中国手游产品驰骋海外市场,并在多个赛道处于领先地位。根据Sensor Tower数据,2020年共37款中国手游在海外市场的收入超过1亿美元,出海收入Top 30手游产品在App Store和Google Play的总收入达到92.4亿美元,较2019年63亿美元增长47%。2020年10月,米哈游《原神》移动版在海外市场的收入达到1.6亿美元,刷新手游出海单月收入记录。

收入最高的竞技手游-腾讯《PUBG MOBILE》以10.6亿美元的收入蝉联中国手游出海收入榜冠军,较2019年增长37%;增长最快的SLG手游- FunPlus末日生存SLG手游《State of Survival》,成为2020年海外收入增长最快的SLG手游;最成功的跨平台游戏-米哈游《原神》的出现,打破过去两年《PUBG MOBILE》对出海收入月榜冠军的垄断地位,荣登全年收入榜第9名。

腾讯《PUBG MOBIE》、莉莉丝《万国觉醒》、网易《荒野行动》、FunPlus《State of Survival》、IGG《王国纪元》和米哈游《原神》进入2020年全年榜单中国手游收入TOP10(海外App Store+Google Play)

1.3 版号正常化,政策方向利好

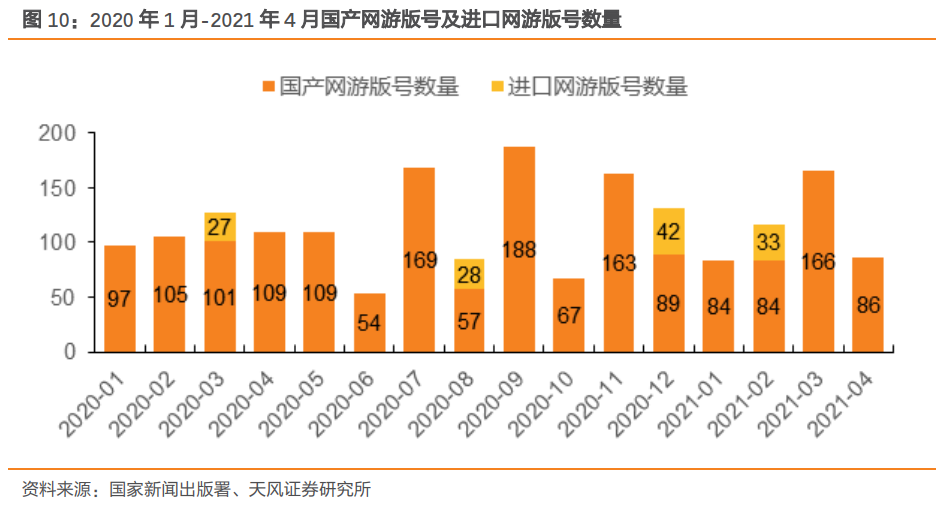

政策方面,版号发放正常化。2020年国家新闻出版署共发放1308个国产游戏版号;进口网络游戏版号共发放3批合计97个,3月、8月和12月分别发放27、28和42个。从2020年1月起,每月国产网络游戏审批量都控制在50-190的范围内,版号审批节奏趋于正常化。21Q1国家新闻出版署下发3个批次共344个国产网游版号,1个批次33个进口网游版号;2021年4月下发86个国产网游版号。我们认为版号审批和发放节奏逐步正常化,鼓励游戏行业健康有序发展的政策方向不变。

国家游戏政策方向利好。2021年4月7号,发改委发布了《商务部关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,明确指出要探索将国产网游试点审批权下放海南,支持海南发展网游产业,这标志着国产网络游戏试点审批权下放迈出实质性一步。

2. 港股游戏板块整体业绩表现

为分析港股游戏板块年报及一季报情况,我们选取游戏板块7家相关公司进行财务数据对比,并以整体法对行业表现进行分析。

2. 港股游戏板块整体业绩表现

2.1 整体营收及增速

2017-2020年港股网络游戏收入稳步增长,2020年实现营收2264亿元,同比增速为29.30%,同增16.7pct,主要受全球疫情影响,玩家需求旺盛,线上娱乐时间增长。其中,2020年腾讯网络游戏收入1561亿元,占整体营收68.95%;网易网络游戏收入546亿元,占整体营收24.12%。

2.2整体毛利率

2016-2020年港股游戏板块整体毛利率较为稳定,维持在55%以上。2020年整体毛利率为55.74%,同增2.52pct。其中祖龙娱乐和IGG,20年表现优异,毛利率高达70%,处于行业较高水平。

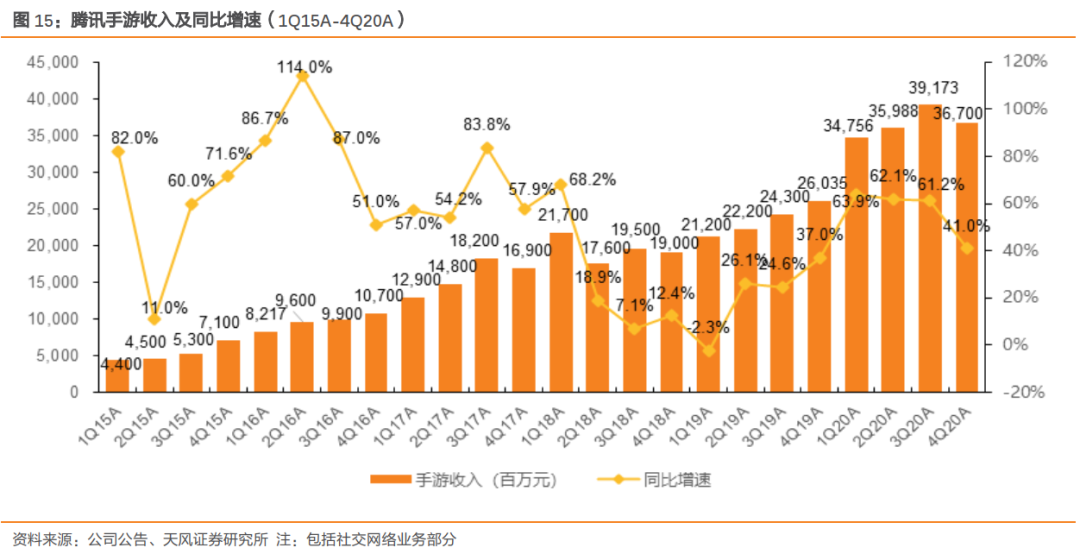

2.3腾讯网易形成稳定的手游双寡头格局

2020年腾讯旗下《王者荣耀》和《和平精英》表现抢眼,主动增加游戏开发投入提升长期竞争潜力,2021Q1游戏收入达436亿元,同增17%,主要系全球手机游戏《王者荣耀》、《PUBG MOBILE》和《和平精英》,以及近期推出的《天涯明月刀》等游戏的收入增长。展望未来,一方面,两大重磅手游储备《DNFM》和《LOL M》国服有潜力成为中期新的增长引擎;另一方面,腾讯正在增加对游戏开发的投资,包括面向全球用户的大型及高工业化水平游戏(重点方向)、面向更多不同受众的新游戏类型,以及投资云游戏等先进技术,预计将为持续扩大全球市场份额提供良好基础。

网易游戏以长线IP为主,内容更新保持高水准。2021Q1游戏业务收入为150亿元,同增11%,环比增长12%,占总体收入的73.2%,收入创历史新高,超市场预期。主要系报告期内旗舰类游戏产品《梦幻西游》和《大话西游》系列表现强劲,其它热门游戏产品如《明日之后》、《率土之滨》和《阴阳师》等人气不减。新游方面,Q1至今上线的《天谕》手游、《游戏王:决斗链接》、《忘川风华录》和《宝可梦大探险》备受好评,《无尽的拉格朗日》于四月末在欧洲市场推出,并将陆续在其他地区发布。

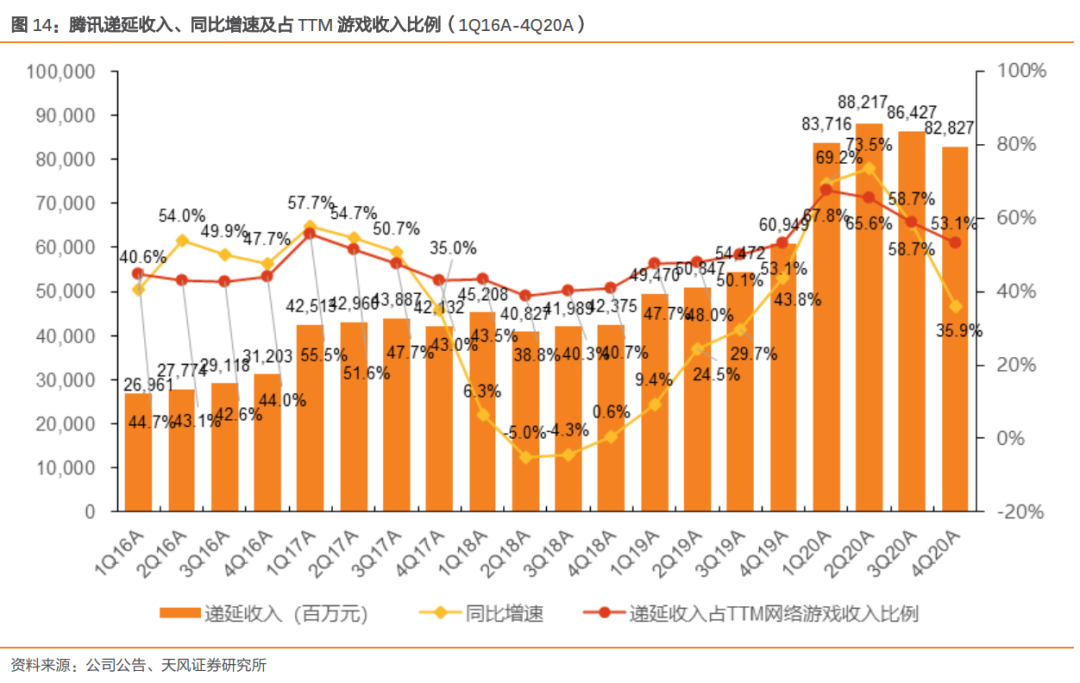

截至2020Q4,腾讯手机游戏收入占比达到67.8%,网易手游收入占比达到18%,双巨头合计占手机游戏市场份额超85%,形成稳定的手游双寡头格局。20Q2和20Q3其他公司手游收入占比出现异常值,主要系腾讯递延收入受疫情原因20Q1起大幅增长,为20Q2、20Q3提供高于流增速的收入增速。2020Q1腾讯递延收入为837.2亿元,净增228亿元,同比增加69.2%,较上季度末增加37.4%,占TTM游戏收入的比例为67.8%,环比提升14.7百分点。

3. A股游戏板块整体业绩表现

为分析A股游戏板块年报及一季报情况,我们选取游戏板块22家相关公司进行财务数据对比,并以整体法对行业表现进行分析。

3.1 整体营收及增速

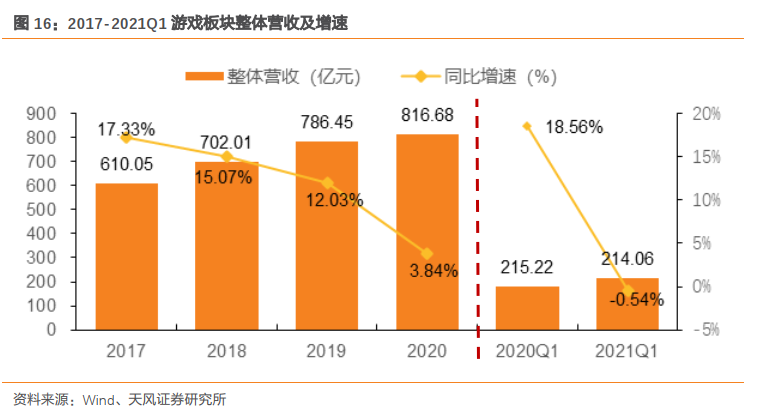

2017-2020年游戏板块营业收入稳步增长,2020年游戏板块实现营收816.68亿元,同比增速为3.84%,增速较2019年12.03%回落较多。2021Q1,整体营收为214.06亿元,同比增速为-0.54%,主要系疫情下“宅经济”红利逐渐褪去。

3.2 整体归母净利及增速

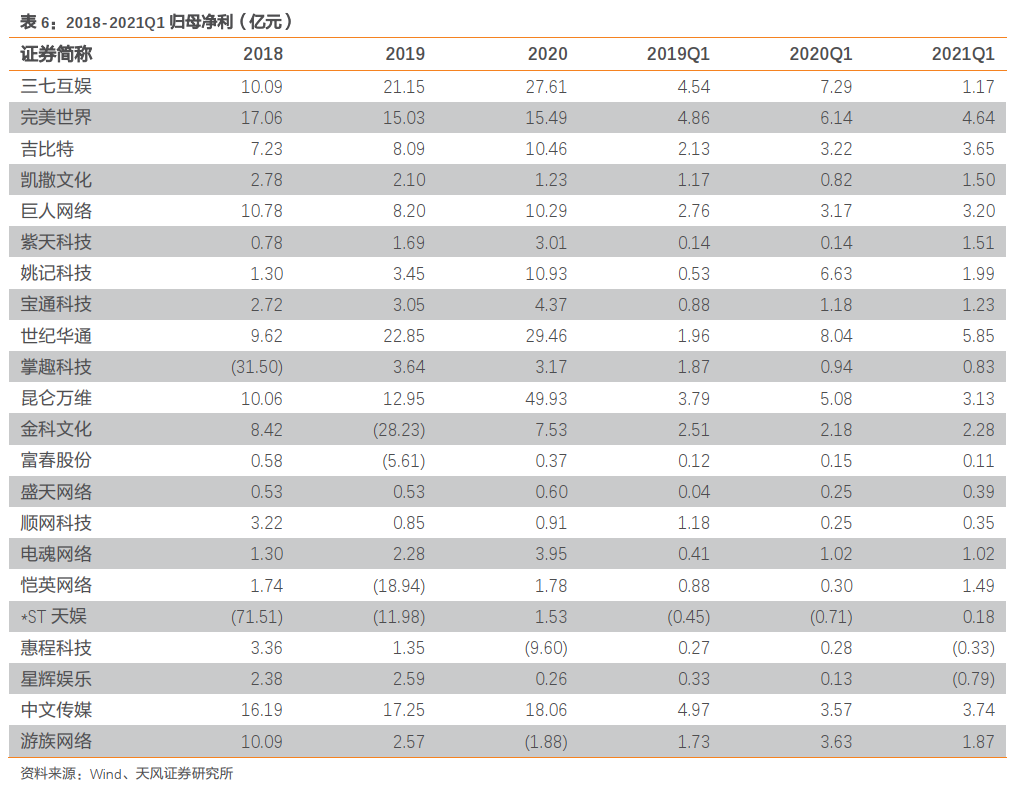

2020年游戏板块整体归母净利大幅增长。游戏板块2020年归母净利为105.30亿元,同增18.55%(剔除掌趣科技、金科文化、富春股份、恺英网络、*ST天娱和惠程科技受减值影响的异常值,剔除昆仑万维受公允价值变动影响的异常值,剔除世纪华通受盛跃网络并表影响的异常值),主要受益于“宅经济”火热发展,疫情环境下游戏行业高速增长,玩家需求旺盛,线上娱乐时间增长。2021Q1归母净利为34.03亿元,同比增速为-27.01%(剔除恺英网络受投资净收益影响的异常值,剔除紫天科技受河马游戏并表影响的异常值,剔除姚记科技受投资收益影响的异常值),整体回到2019Q1的水平,主要系游戏集中上线,买量等营销支出较高,后续有望释放更大利润增量。

分公司来看:

三七互娱:2020年公司实现营业收入144.00亿元,同增8.86%;归属母公司净利润27.61亿元,较上年同期增长30.56%。其中移动游戏业务的稳健增长是主要驱动力,2020年公司海外业务再创新高,海外游戏业务营业收入较上年同期增长104.34%。2021Q1公司实现营收38.18亿元,同比下降12.09%;归母净利1.17亿元,同比下降83.98%,主要系阶段性的战略性投入,销售费用增长率高于营业收入增长率。

完美世界:2020年公司实现营收102.25亿元,同增27.2%;归母净利15.49亿元,同增3.0%;扣非后归母净利10.43亿元,同比下降4.0%。2021Q1公司实现营收22.31亿元,同比下降13.3%,归母净利4.64亿元,同比下降24.4%,扣非后归母净利3.18亿元,同比下降46.8%。20年主要由于谨慎原则进行影视存货等减值,游戏业务仍保持健康增长;21Q1公司上线新游戏产品有限且去年疫情效应下基数较高,因而短期业绩增速承压符合预期。

吉比特:2020年公司实现营收27.42亿元,同比上升26.35%;归母净利10.46亿元,同比上升29.32%;扣非后净利润9.00亿元,同比上升19.65%。2021Q1实现营收11.18亿元,同增51.09%;归母净利3.65亿元,同增13.36%;扣非后归母净利3.55亿元,同增20.42%。营业收入较上年同期增长,主要系《一念逍遥》等新上线游戏贡献收入;归属母公司净利润增速小于营业收入增速,主要系《一念逍遥》上线初期的营销推广支出较高。

凯撒文化:2020年实现营收5.90亿元,同比下降26.61%;归母净利1.23亿元,同比下降41.19%,扣非归母9947.32万元,同比下降46.26%,主要系公司海外业务受疫情影响,海外版权业务收入大幅下降;公司游戏新产品上线未能按照预期计划推进,游戏业务收入出现一定幅度的下降。2021Q1实现营收2.87亿元,同增62.29%;归母净利1.50亿元;扣非归母1.48亿元,同增88.67%,主要系前期投入的游戏产品开始上线运营及实现授权收入等。

巨人网络:2020年实现营收22.17亿元,同比下降13.77%,主要系多款新游戏产品处于研发过程中,尚未能为公司贡献收入,同时为面向长期发展、聚焦核心业务,公司出售部分与重点游戏赛道关联性较低的业务;归母净利10.29亿元,同比上升25.48%,主要系公司投资收益在报告期内取得良好增长,带动净利润提升,扣非归母9.11亿元,同比上升19.51%。21Q1公司实现营收5.67亿元,同比下降18.14%,归母净利3.20亿元,同增1.20%,扣非归母2.82亿元,同比下降5.69%。

紫天科技:2020年营收14.16亿元,同增64.37%,归母净利3.01亿元,同增78%;21Q1营收5.16亿元,同增120%,归母净利1.51亿元,同增970.31%,主要系公司并购河马游戏(河马与快手、字节跳动等头部短视频平台深度合作)加速互联网广告业务发展,互联网广告及休闲游戏内容变现业务驱动增长,转型成果明显。

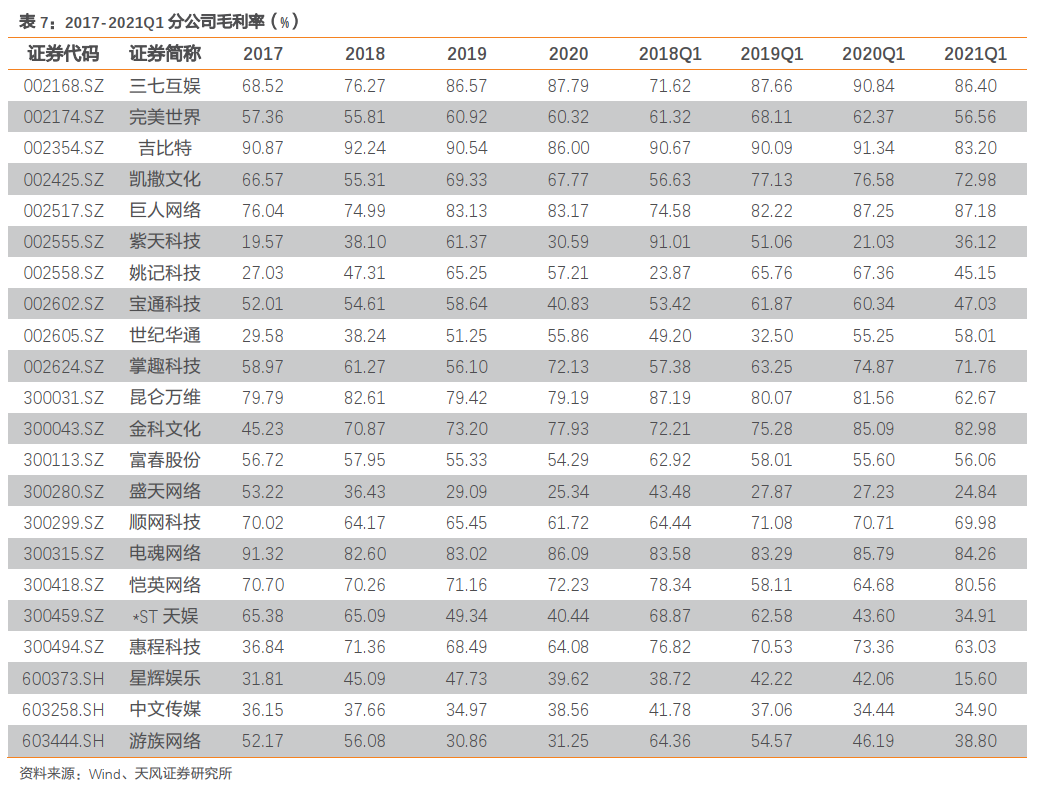

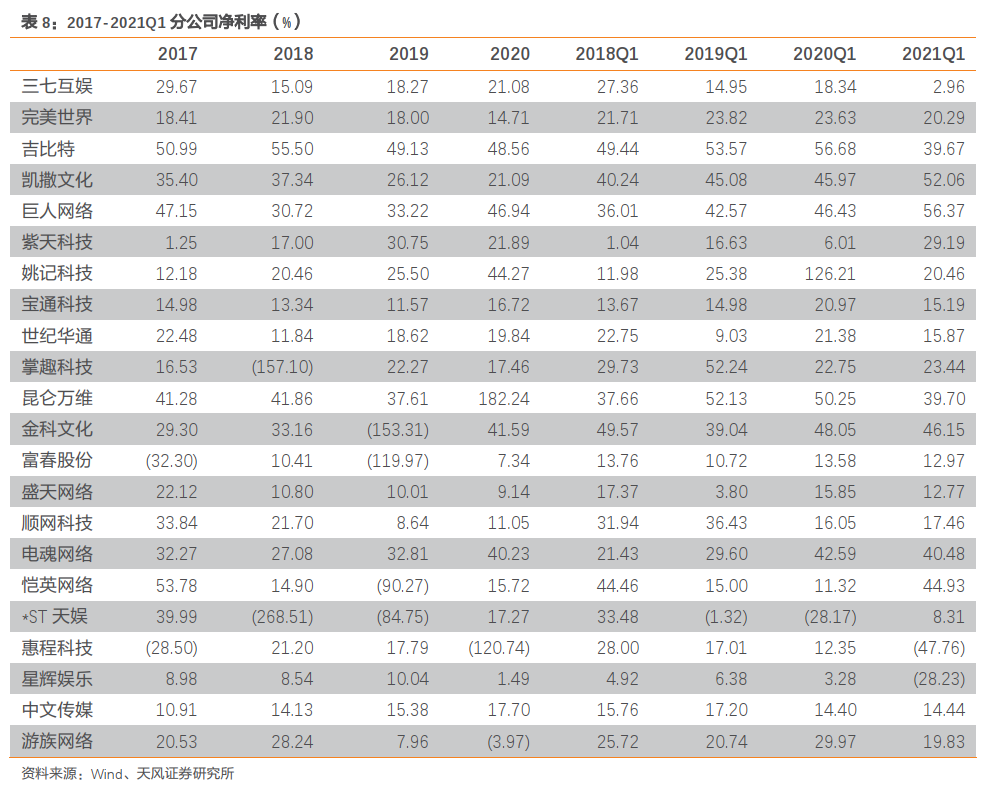

3.3 整体毛利率及净利率

2018-2020年游戏板块整体毛利率较为稳定,维持在58%以上,其中头部三七互娱、巨人网络20年表现优异,毛利率高达80%以上,处于行业较高水平。剔除部分大额减值和公允价值变动异常的公司后净利率也保持稳定态势,2020年达到18.62%,同增1.5pct。2019Q1-2021Q1调整后的净利率呈现下滑趋势,2021Q1净利润为17.38%,但重点关注公司凯撒文化、巨人网络表现优异,游戏业务有强劲增长,净利率高达50%以上,处于行业较高水平。

3.4 资产减值损失

游戏板块公司在2020年共计提资产减值损失48.28亿元,同比减少30.95亿元,主要系商誉减值大幅下降,2020年共计提商誉减值损失29.18亿元,而19年为63.96亿元,同比减少34.78亿元。

商誉方面,行业内大部分公司商誉净值较小,因此商誉减值损失风险较小。商誉净值方面,A股22家主要游戏公司中有20家商誉净值保持不变或减小,整体商誉减值损失风险可控。商誉净值在2020年大幅增加的公司是世纪华通,主要系IDC数据中心增加。

商誉减值损失方面,20全年仅有惠程科技、*ST天娱、完美世界和掌趣科技出现大额商誉减值损失,其余公司未出现或损失值较小。惠程科技商誉减值损失主要系其子公司哆可梦新产品上线推迟,哆可梦游戏收入和利润发生下滑,*ST天娱主要系对北京幻想悦游网络科技有限公司等计提减值准备。

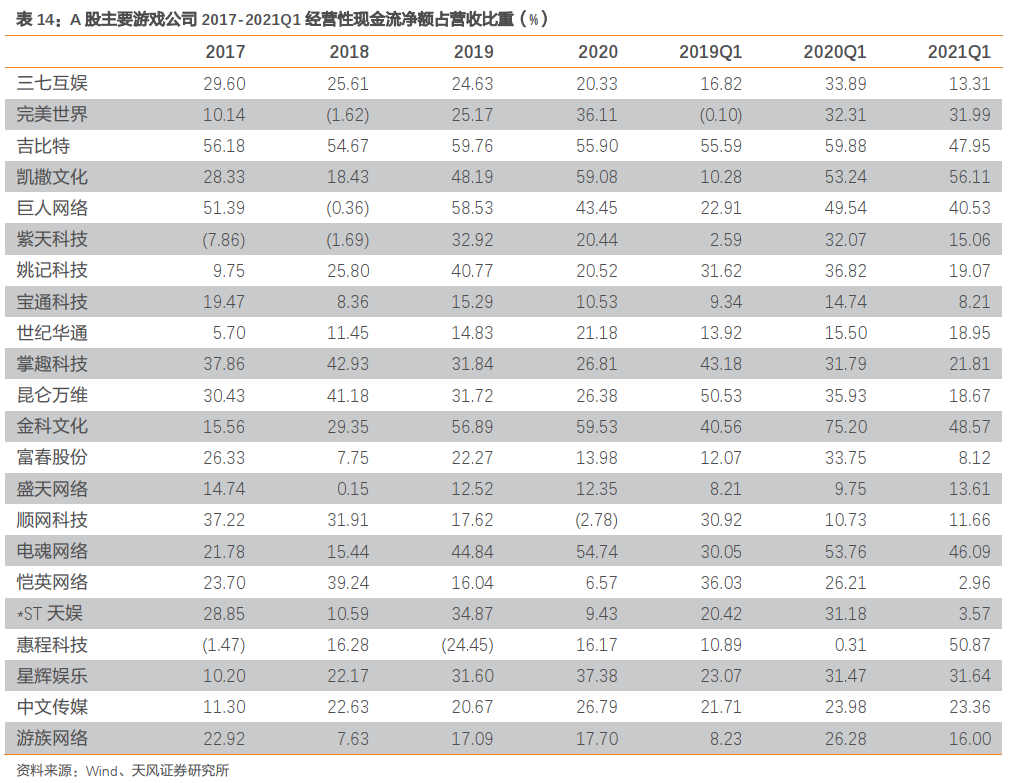

3.5 整体经营性现金流

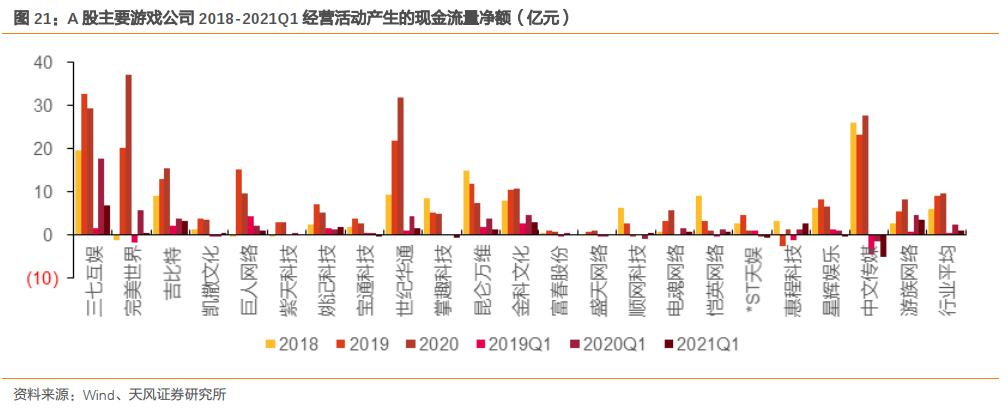

由于游戏行业经营状况良好,营业收入和归母净利快速增长,与之相关的全行业游戏公司经营活动现金流有所提升。

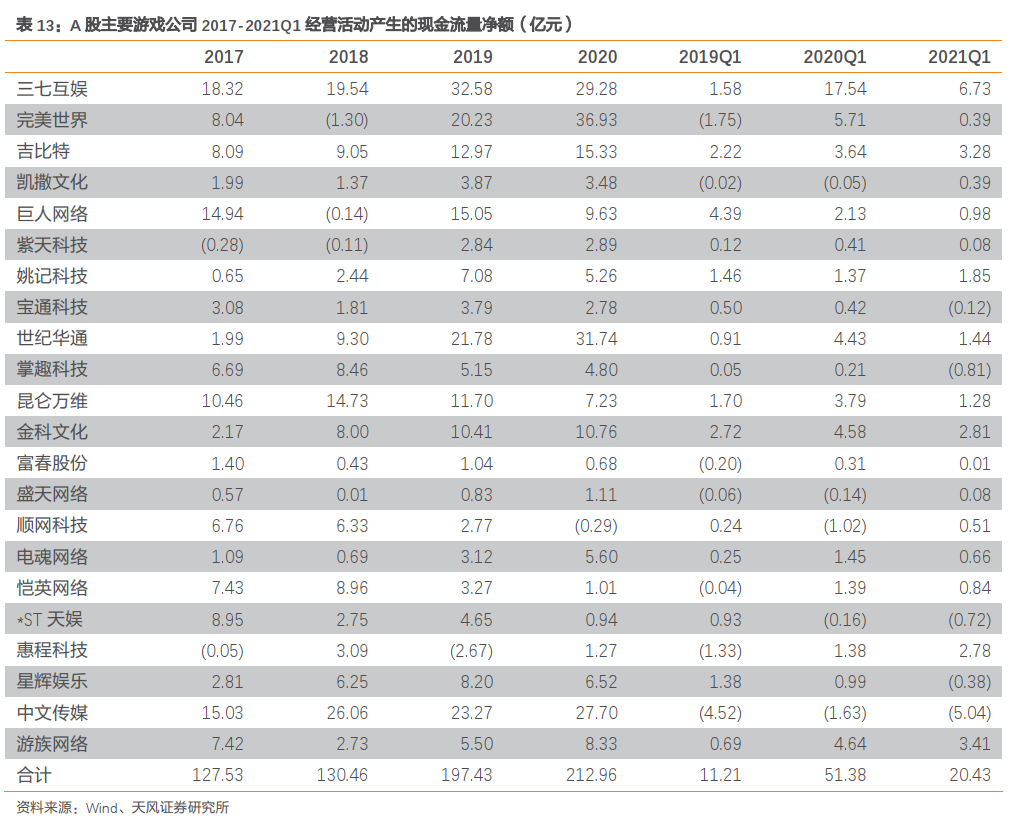

从经营活动产生的现金流量净额来看,2020年整体经营活动现金流量净额为212.96亿元,同增7.87%,22家头部公司中有10家实现现金流净额增长。其中,2020年完美世界经营性现金流净额涨幅最大,达到82.49%,其他的公司电魂网络、世纪华通、吉比特、金科文化等也呈现增长态势。21Q1整体经营活动现金流量净额为20.43亿元,主要系疫情下的“宅经济”红利逐渐退去,较大有所回落。

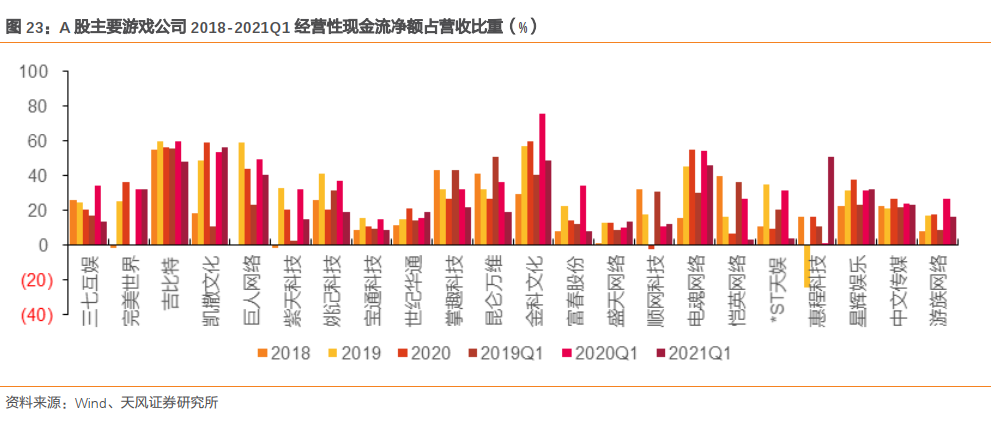

从经营性现金流净额占营收比重来看,2020年达到26.08%,增速稳步提升;2021Q1游戏行业整体占比为9.54%,相较2020Q1有较大回落,比2019Q1提升3.37pct。2020年占比最高的公司为凯撒文化,达到59.08%;而吉比特占比最为稳定,连续四年维持在50%,处于行业较高水平。2021Q1占比最高的仍为凯撒文化,达到56.11%;吉比特占比表现优异,连续三年一季度占比维持在47%以上,处于行业较高水平。

分公司来看:

三七互娱:2021Q1经营活动产生的现金流量净额6.73亿元,同比下降61.63%,占营收13.31%,主要系:1)收入同比下降导致销售商品、提供劳务收到的现金较上年同期减少7.86亿元;2)本期支付职工薪酬增加,支付给职工以及为职工支付的现金较上年同期增加2.00亿元。

完美世界:2020年经营活动产生的现金流量净额36.93亿元,同增82.49%,占营收36.11%,主要系游戏业务表现良好带来的流水增加和影视项目制片款较同期减少,以及应收款项加速回款。2021Q1经营活动产生的现金流量净额为0.39亿元,下降主要系疫情逐步消退,叠加游戏产品上线周期影响,本游戏收入同比下降;影视业务聚焦策略下优选的部分项目处于集中制作周期,投资款较上年同期增加;经营性应收应付款项的结算节奏等因素综合影响。

吉比特:2020年经营活动产生的现金流量净额15.33亿元,增速小于营业收入增速,占营收55.90%,主要系:1)本期代理游戏分成及授权金支出增加;2)本期上线的《魔渊之刃》《不朽之旅》等多款新游戏以及《问道手游》等存量游戏的营销推广活动相关支出增加。2021Q1经营活动产生的现金流量净额3.28亿元,较上年同期减少10.10%,占营收47.95%,主要系新游戏的营销推广支出及游戏分成支出增加。

凯撒文化:2021Q1经营活动产生的现金流量净额为0.39亿元,同增842.94%,占营收56.11%,主要系本期业务收款增加。

巨人网络:2020年经营活动产生的现金流量净额为9.63亿元,同比下降36.00%,占营收43.45%,主要系本期不再经营保理业务。2021Q1经营活动产生的现金流量净额为0.98亿元,同比下降54.11%,占营收40.53%,主要系本期支付费用增加。

紫天科技:2021Q1经营活动产生的现金流量净额为0.08亿元,同比下降81.61%,占营收15.06%。

4. 未来展望

4.1 2021年重要游戏Pipeline

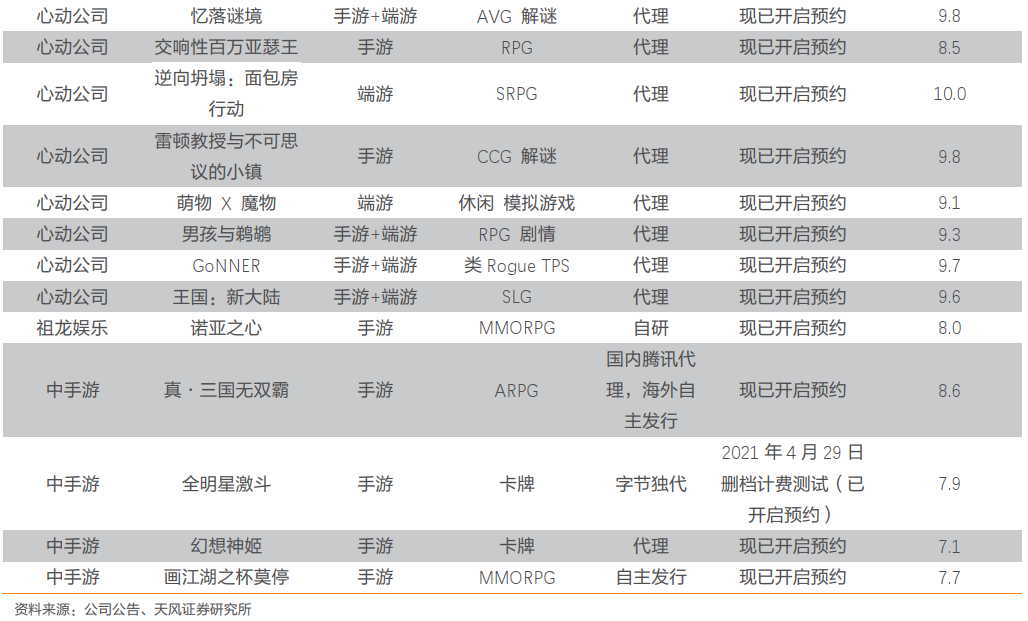

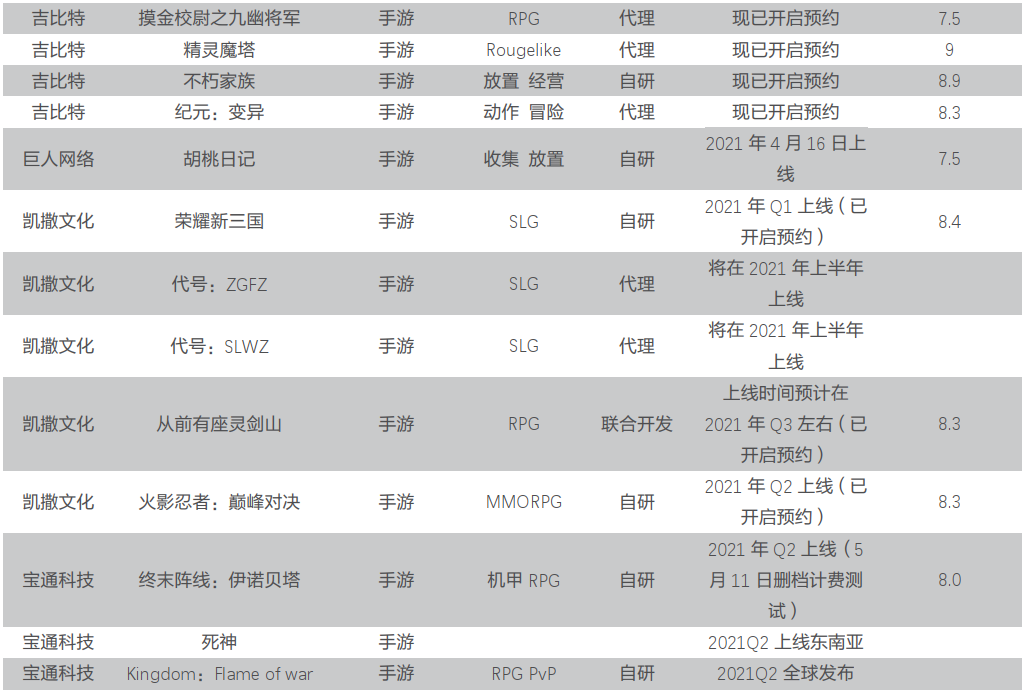

2021年新游上线密集,关注游戏类型多元化、产品精品化。腾讯自研《流放之路4.0》、《重生边缘》等游戏已开放预约;网易《哈利波特:魔法觉醒》、《漫威超级战争》等游戏已开放预约;心动公司《心动小镇》、《Project A》、《火炬之光:无限》、《代号:SSRPG》等游戏已开放预约;三七互娱《斗罗大陆:魂师对决》2021年6月1日上线;完美世界《天龙八部2》、《黑猫奇闻社》已开放预约,《战神遗迹》计划2021年5月20日公测;吉比特《军团》、《精灵魔塔》等游戏已开发预约,代理大作《摩尔庄园》预计2021年6月1日上线;凯撒文化《荣耀新三国》、《从前有座灵剑山》、《火影忍者:巅峰对决》已开启预约;宝通科技《终末阵线:伊诺贝塔》将于2021年5月11日开启删档计费测试,预计2021Q2上线;巨人网络自主研发、腾讯发行的手游《胡桃日记》已于2021年4月16日正式上线。

4.2 VR崛起

我们团队于5月1日发布市场第一篇Metaverse元宇宙深度报告,指出元宇宙旨在创造独立于现实世界的虚拟数字第二世界,使用户能以数字身份自由生活,包括所有虚拟世界、AR和互联网。其核心在于永续性、实时性、无准入限制(多终端)、经济功能(拥有自有闭环经济体)、可连接性(通过终端连接现实世界)、可创造性(PGC&UGC)。报告中,我们详细分析元宇宙、虚拟现实、以及腾讯、Roblox等相关投资机会。

虚拟现实市场规模快速发展,AR与内容应用为核心,VR、AR、AI作为Metaverse的技术基础将迎来高速增长期。虚拟现实行业20年全球市场规模约为900亿元人民币,预计2020-2024年均增长率约为54%。据中国信通院,21年开始全球虚拟设备出货量将加速,预计2024年可达7500万台。

游戏作为Metaverse的最佳载体,随20年疫情推动线上活动加剧,Metaverse概念应用场景日渐丰富,国内游戏厂商积极推进Metaverse概念项目。腾讯516大会中高级副总裁马晓轶多次提到“全真互联网”、“数字孪生”等概念,并指出游戏系连接虚拟和现实的超级应用场景,看好开放世界重度游戏,腾讯天美拟打造对标《头号玩家》次世代游戏,PCG部门调整、姚总入局也让我们更加期待腾讯在游戏加社交上的发力。其他公司包括网易《蛋仔派对》及莉莉丝《末日余晖》注重社交元素,米哈游和瑞金医院合作投资脑科学研究等。

5. 投资建议

推荐关注港股【腾讯(《英雄联盟手游》、《真三国无双霸》暑期档值得期待,全真互联网持续发力,出海表现亮眼)、网易(《哈利波特》《暗黑破坏神》等多款大作带动新的一个内容增长周期)、心动(《火炬之光》等自研产品年内落地可期)、中手游(《航海王:热血航线》冲畅销榜前五,后续多款大厂合作作品上线)、B站(09626)、IGG、祖龙、百奥】以及美股【Roblox】等。A股【三七(《斗罗大陆:魂师对决》期待上线,海外带动Q2营收高增)、完美(《战神遗迹》5月20日公测)、吉比特(受《一念逍遥》等新游带动21Q1业绩超预期,《问道》4月30日5周年起Q2同比修复)、凯撒文化(字节独代《火影忍者:巅峰对决》表现可期,《新荣耀三国》已于516腾讯发布会披露)、宝通科技(B站独代《终末阵线》5月11日开启删档测试)、紫天科技(旗下河马游戏合作字节跳动)、巨人网络、姚记科技、盛天网络、顺网科技、掌趣科技、世纪华通】等。

6. 风险提示

产品版号不及预期:版号政策或有变动,未来如果版号发放收紧将会影响新游上线进程,对公司的经营能力产生影响。

市场竞争格局变化:中国网络游戏行业竞争激烈,若公司不能通过有效竞争稳固行业地位,将可能会造成玩家流失,市场份额也将会降低,将对公司的经营业绩产生不利影响。

游戏上线时间及表现不及预期:若公司对新游戏产品的研发、运营和周期管理等规划存在重大失误或由于受外部因素影响而发生偏离,造成新游戏产品的研发和运营效果无法满足用户偏好和市场需求,可能导致新游戏上线收益不及预期,削弱公司未来的盈利能力。

买量成本提升:疫情期间,搜索引擎,短视频平台的买量成本持续提升。若未来买量成本继续提升,可能造成新游戏宣发成本高企不下,影响公司的经营业绩。

商誉减值:若目标公司未来经营中不能较好地实现收益,商誉将面临计提资产减值的风险,从而对公司经营业绩产生不利影响。

本文选编自微信公众号“文香思媒”,作者: 文浩、冯翠婷等;智通财经编辑:曾盈颖。

扫码下载智通APP

扫码下载智通APP