Q1新能源乘用车世界份额中国占47% ,未来市场格局如何演变?

本文来自微信公众号“崔东树看车市”。

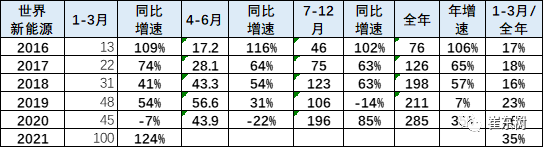

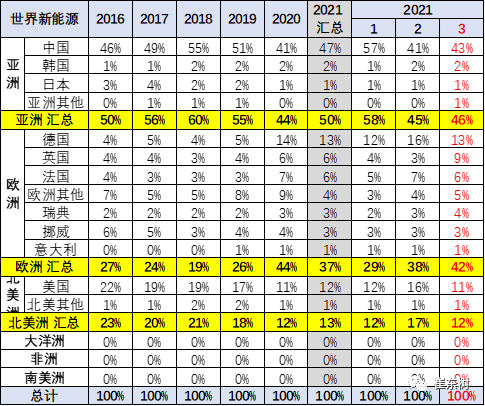

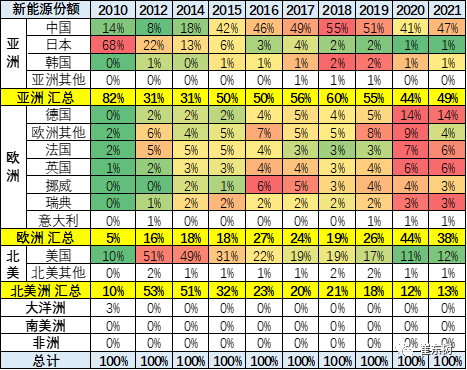

2021年1季度全球广义新能源乘用车销量达到173万台,同比增速达到75%。其中插混、纯电动、燃料电池的狭义新能源车全球销量达到100万台,同比增长124%。中国新能源乘用车19年的世界份额达到51%。但2020年受到政策环境与疫情等的影响,中国新能源车市场世界地位下降到41%,欧洲超越态势明显。2021年1-3月世界新能源乘用车销量100万台,中国新能源乘用车世界份额47%,表现优秀。

2020年世界新能源车走势前低后高明显。1-6月降15%,7-12月增86%,前低后高走势明显。2020年世界新能源车销量286万台,销量2019年同期增36%。2021年1-3月的世界新能源达到100万,中国贡献了世界新能源65%增量,世界新能源因中国而高增长。

2020年全年新能源车销量超强表现的原因是碳排放的压力影响,并非特斯拉的显著贡献。海外疫情影响下的欧美新能源政策支持力度较强,7-12月的中国新能源车市场逐步恢复。2021年1-3月中国占世界新能源车47%,回归高位水平。中国回归世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

注意:本分析数据源自崔东树个人整理的各方资料,来源非单一统计途径,中国乘用车数据源自乘联会数据,因此数据口径和结论会与其他分析稍有差异。数据仅供研究参考。

一、世界新能源车走势

从广义的新能源汽车,回归到狭义的新能源乘用车分析的脉络:

世界新能源车的发展从混合动力开始,随后逐步进入电池为主的时代,纯电动和插混成为新能源的真正政策支持主力。

中国新能源车的发展也是从支持公交卡车的普通混合动力开始的补贴进程。随后客车进入纯电动时代,混动客车成为历史。

在此我们分析时不考虑客车和专用车,只要考虑乘用车。原因是客车和专用车技术比较落后,且近期没有公交车路权车等政策外的市场空间,因此各国都把乘用车成为新能源发展重点。

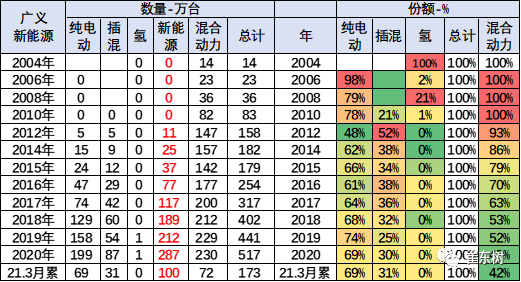

1、2004-2020年世界广义新能源乘用车市场走势

2012年世界广义新能源乘用车157万台,到2015年仅有178万台,增长缓慢。随着2016年开始的新能源车加速发展,广义新能源车2016年突破200万台,2017年达到316万台,2018年突破400万台。2020年达到439万台。2021年1-3月广义新能源车173万台,其中普通混合动力占比42%。

2018年-2021年混动占比持续下降到42%,并逐步实现份额稳定。其中混合动力乘用车从12年的93%逐步下降到2015年的80%,随后混合动力的占比每年降10个百分点。2019年混动市场趋稳,但2021年份额仍下降到42%。2021年插混走势较强。混动表现逐步走弱,纯电动相对平稳。

2、20年世界新能源乘用车表现

2020年新能源乘用车销量286万台,走势与2019年同期增35%。

2020年世界新能源车走势前低后高明显。1-6月降15%,7-12月增86%。11-12月的增量表现很强。

2021年1-3月新能源车销量达到100万台的增速124%是超预期的超强表现。

3、16-20年世界新能源乘用车市场走势

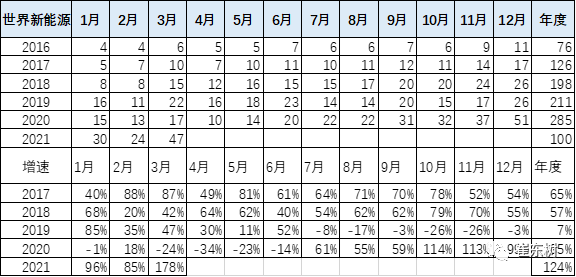

2020年上半年世界新能源车面临高基数压力,7月开始进入低基数阶段。

2021年1-3月呈现加速上升态势。

2020年的新能源车销量286万台,同比增长36%。

近几年减速趋势超预期。2019年的新能源车销量211万台,同比增长7%较强。前期连续几年世界新能源销量已经超越60%增速。2021年表现有改善潜力,1-3月增速回升到124%。

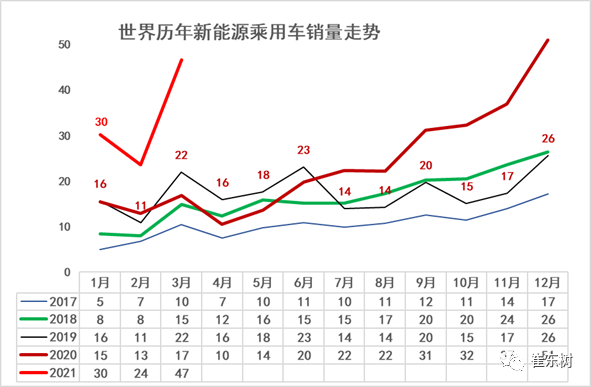

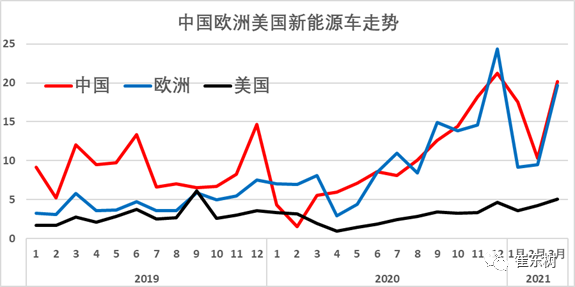

从新能源车的区域市场走势看,2020年欧洲始终是加速上行,仅为6月相对低迷。而中国新能源车市场2021年1月走势更加强劲。美国市场新能源车相对低迷和稳定。

中国新能源汽车市场从弱小中逐步的快速成长走势规律与传统车走势规律相差相对较大,尤其是年度和月度之间的波动规律,不仅受到消费的影响,而且受到政策和其他环境的影响,因此新能源车的市场变化应该是更为复杂的,但是随着整体的新能源车市场化转型的趋势到来,近期新能源车逐步转向常规化的运行状态。2021年新能源车销量将高起步,欧洲3月好于预期,并持续良好发展。

二、世界新能源车结构市场走势

1、15-21年世界新能源乘用车市场走势

21年1-3月的欧洲新能源市场受疫情影响,较20年份额下降较大。近期中国新能源乘用车的增速弱于世界平均增长速度,20年中国新能源乘用车世界份额较大反转,1季度低迷,2季度反转,下半年暴涨,21年1-3月保持较强。

而中国之外的世界其他国家的销量走势较强,波动较大。2020年年末的法国、德国平均增速都是翻倍之间,欧洲相对很强。增速较慢的是日本较低,韩国等新能源市场增长速度也是一般。

2、世界新能源乘用车的产品结构

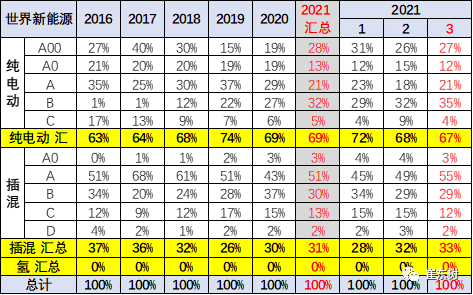

近几年的纯电占比持续提升,但2020年插混表现较强。世界新能源车的21年插混总销量占比是31%。而纯电动的占比达到69%。

世界新能源车的21年插混总销量占比是30%。而纯电动的占比达到70%,纯电份额微幅增长。

B级车的纯电动和插混都是主力车型,A00级也大幅走强。

3、世界新能源乘用车的结构-2021年

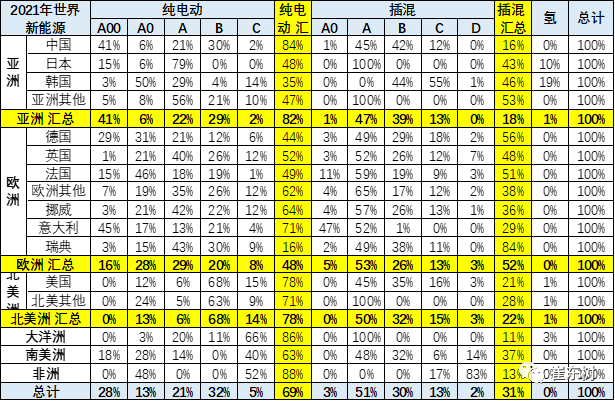

2020年世界新能源车结构是欧洲市场较强,亚洲其次,因此欧洲市场结构的纯电与插混持平的特征明显。法国与挪威的纯电动占比高。

中国的近期结构升级推动的世界车型结构提升。中国A00级纯电动的份额下降到中国新能源车占比的14%,A级车占比提升到43%,导致世界的架构也是A级车占比提升明显。

三、世界新能源车结构市场走势

1、各国新能源车份额走势-中国领军

中国新能源车在世界市场的表现不断的提升之中,16年在世界市场份额达到45%,17年中国的份额上升到47%,18年达到54%的较强水平,19年中国新能源车占世界市场的份额达到51%,相比较18年的份额基本持平。21年中国新能源车占世界市场的份额占比47%,也是内外因素的组合影响结果。21年恢复到47%份额也是很好的。

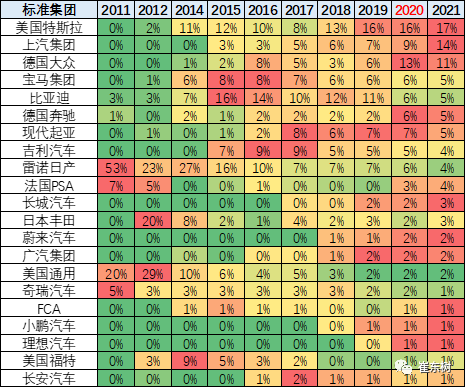

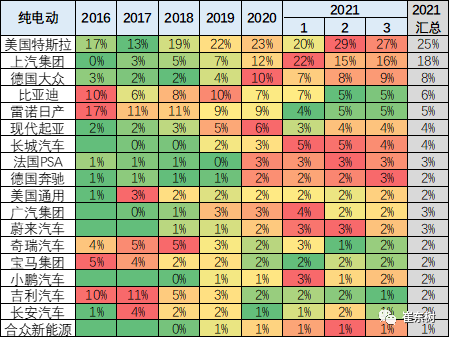

2、各厂家新能源车份额走势

特斯拉保持世界第一,目前持续走强。德国大众的新能源车表现较强,今年受到疫情严重影响,加之去年年末冲刺,年初走势偏弱。

豪华车的新能源化浪潮竞争相对激烈,美国特斯拉表现极其优秀,推动奔驰和,宝马都在新能源车加入投加大投入,目前看宝马奔驰的性能车的提升速度并不是很快,特斯拉的销量目前是model3的增量。宝马的量主要是宝马x3的量,奔驰是奔驰斯玛特的量,而宝马5系和宝马3系的发展潜力相对较大,

特斯拉的model3逐步进入绝对主力车型的。而特斯拉的model s和model x在中国市场表现较强。

近几年的中国的新能源车企的车型表现都很优秀,尤其是20年的纯电动车型在政策推动下很强,未来潜力较大。

3、主力车型新能源车份额走势

主力车型新能源车表现分化较大,新品快速涌现,传统新能源车的市场表现持续下行。

中国主力车型的世界表现超强。高中低端都有很强的车型进入。

三、世界电动车结构市场走势

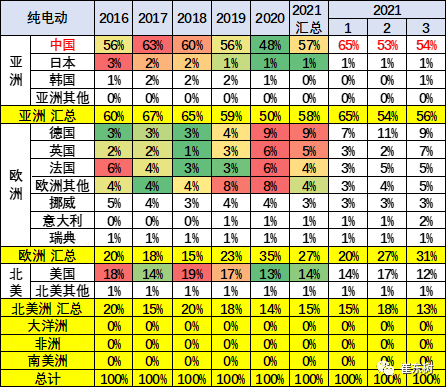

1、中国21年纯电动的份额57%

2020年中国纯电动乘用车的份额达到48%,较2019年的份额改善不明显。

2020年美国新能源纯电动在特斯拉3的带动下较强。但逐步占比下降。

法国德国等的新能源车市场份额相对增长较大,而亚洲市场的日本和韩国的纯电动车份额也表现一般。

2、21年世界纯电动的份额尚未全面领先

世界电动车中的特斯拉份额最高,今年在25%左右。

中国的五菱电动车走强明显,推动上汽的新能源世界地位突出。比亚迪21年世界纯电动的份额6%。动荡性更明显。

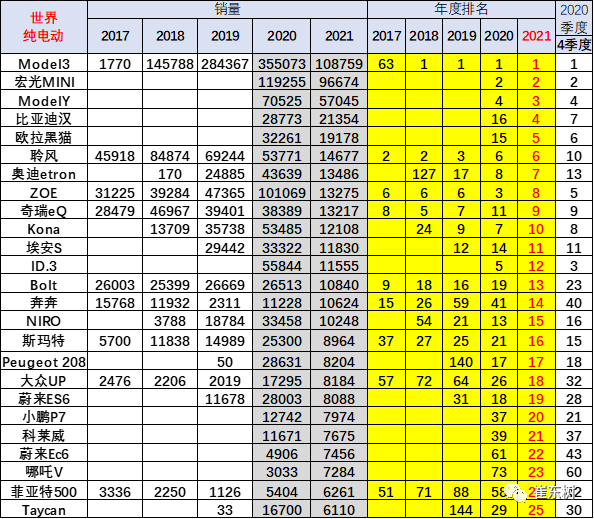

3、历年世界纯电动的车型销量

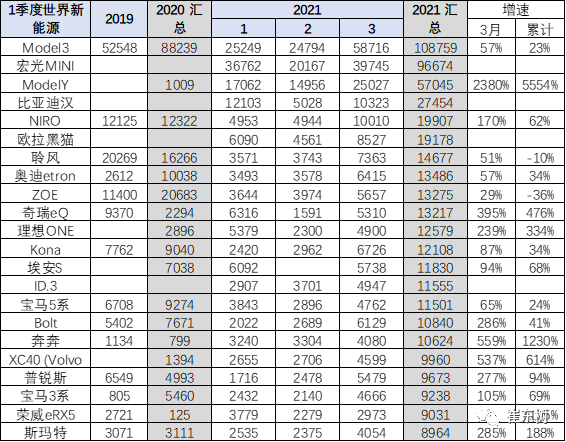

2020年的特斯拉MODEL3是世界车市销量最高的单一车型。但1月的宏光MINI 成为第一。1季度仍是特斯拉第一。

比亚迪的表现很好,广汽新能源的AIONS表现较好。

四、世界插电混动车结构市场走势

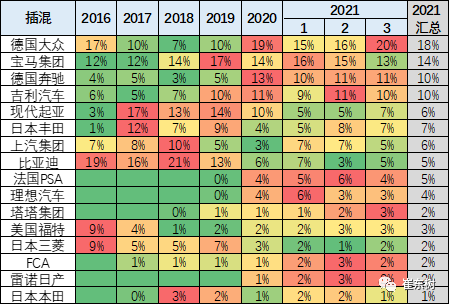

1、中国20年插混的综合份额25%

插混市场的中国表现较强,目前仍是25%的世界第一,但德国的插混走势较强,其他国家偏弱。

2、欧洲车企20年插混的综合份额提升

世界插混的优秀企业是欧洲车企,奔驰、大众、沃尔沃都很强。中国比亚迪,上汽乘用车的插混表现也是很好的。

3、世界插混的主力车型表现较强

宝马5系目前表现超强。奔驰的插混在各系列都有较好表现,但明星车型不强。

比亚迪的秦的表现很强,其次是比亚迪的宋、唐等。

丰田的普锐斯的插混表现也很好,理想ONE等很强。

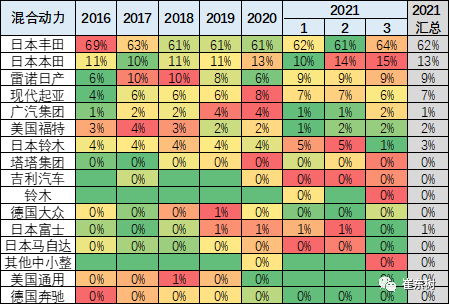

五、混合动力市场相对稳定

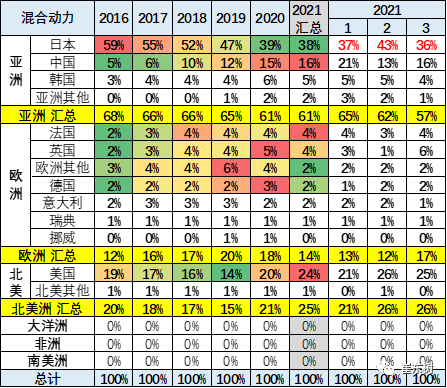

这个混合动力市场以日本为代表成为主要的混合动力市场。2020年日本混合动力市场占到41%,美国占到19%,中国占到16%,其他国家市场微乎其微。

这里尤为需要关注的是欧洲的混合动力市场,从19年的20%到现在的18%,基本没有发生变化。

世界主要的混合动力市场的变化是靠中国市场的变化,地处中国市场外,混合动力在世界上并没有太大的认可度增强。

本田的混动车型在中国是销量最强的,日本本土的销量反而不高。

日系品牌车型基本为核心主导地位,丰田本田的主力车型占据绝对主导地位。第二位的花冠是海外的丰田卡罗拉的称呼,与国内的卡罗拉产品是基本一样的。

自主车企基本没有车型参与混动市场,通用、奔驰等逐步退出混动市场。

(智通财经编辑:黄晓冬)

扫码下载智通APP

扫码下载智通APP