新能源车:高估值背后,“新瓶装旧酒”也是新故事?

本文来自“海豚投研”。

通过海豚君新能源车系列前面三篇文章:《聊聊小米都眼馋的新能源汽车行业》;《造车新势力崛起背后的大国谋略》;《小米、百度、华为扎堆下场,到底是造车or造梦?》。

我们已经大致可以看到:

新能源汽车行业空间是5年5倍、10年9倍这样的长坡厚雪式的行业;

背后最大的确定性来自能源安全和汽车行业弯道超车这样的国家大战略;

2020年新能源汽车已经站在了真正成长的起点上,2021年还有供给端发力、新车型共振的预期。

而在二级市场投资方面,还有一个不得不重视的因素,那就是估值。经历了2020年新能源汽车令人艳羡的涨幅后,大家难免会怀疑泡沫的存在。

本篇就和大家聊一聊我们对新能源汽车高估值的理解。

一、成长股估值的底层逻辑

说新能源车的估值之前,我们先稍微探讨一下成长股和价值的估值底层逻辑的差异:

1.价值股:因为增长比较弱,更多是靠当前和3-5年内相对可预见的利润和现金流来支撑估值,远期价值在估值中的占比相对较小;

2.成长股:当前利润很少,或者完全没有利润和现金流,估值主要基于市场对未来预期的现金流;

因此对成长股的估值一定是要选择动态估值而不是静态估值,用三年、五年甚至十年的公司利润、现金流来确定估值。

这样就很容易理解2020年特别火热的两组对比数据了:

2020年宝马全球销量232万辆,是蔚来(NIO.US)销量的54倍,但蔚来的市值却媲美宝马;

2020年丰田(TM.US)全球销量953万辆,是特斯拉(TSLA.US)销量的19倍,但特斯拉市值却碾压丰田。

数据来源:Wind、海豚投研整理

从单车市值的角度看就更加离谱了,网友曾诙谐地说买一辆蔚来,就是开了一辆百万美金的车。

但按照刚才成长股和价值股的估值逻辑来看,宝马和丰田属于价值股,蔚来和特斯拉属于成长股,支撑各自企业价值的来源不同,这样去判断是否高估是相对草率的。

另外,既然成长股更依赖远期价值,那么其估值对折现率的敏感性就更强。

2020年疫情阶段全球范围的降息也是新能源车估值提升的一大推手,2021年利率提升预期上来之后,估值杀起来也是一地鸡毛。

二、新能源车估值中的远期价值 藏着哪些故事?

估值与业绩相比,博弈的色彩更加浓厚,所以我们需要明白市场为何给新能源汽车很高的估值。

而要看明白新能源汽车的估值,显然需要去重点理解新势力远期价值中蕴藏的想象空间。

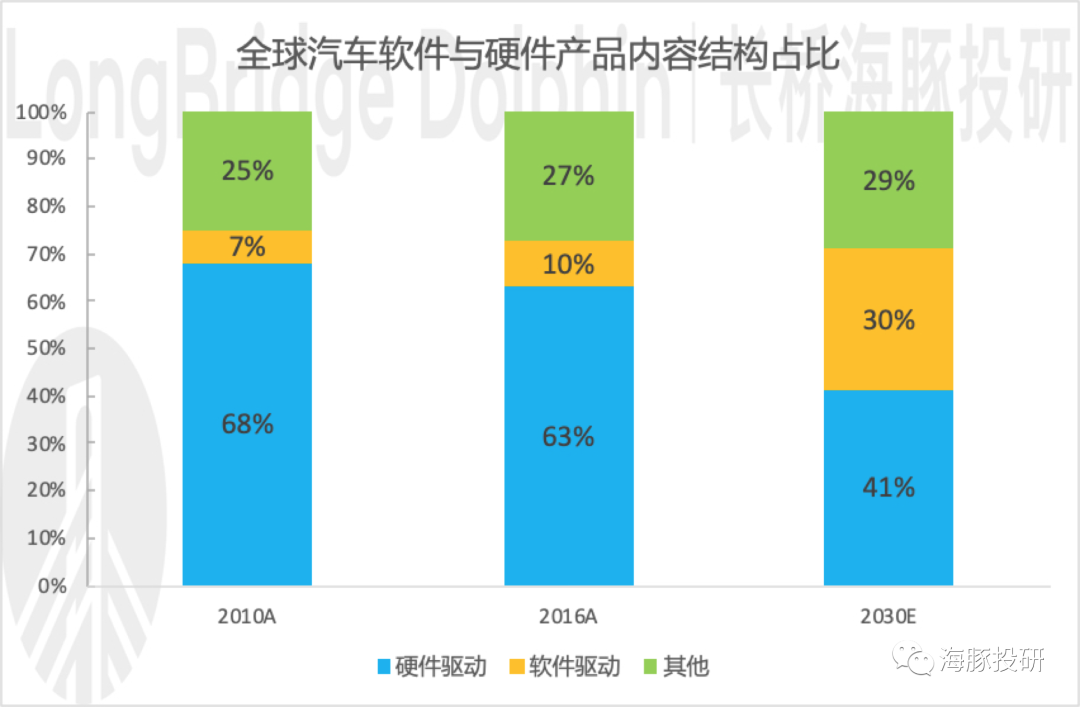

海豚君认为市场给予新能源汽车巨大想象空间的根源来自于汽车产品属性从硬件向软件演进。从下图可以看出,核心主导来自软件的零部件占比将由2016年的10%提升至2030年的30%,而依旧由硬件驱动的零部件占比将由2016年的63%降低至2030年的41%。

而且从过往的历史演进来看,产品属性的变化可能会导致行业的商业模式和竞争格局发生根本性变化,现在的汽车行业身处被颠覆的关键节点。

数据来源:麦肯锡,海豚投研整理

(1)商业模式升级:拓宽收入来源,解锁成长封印

说到商业模式,大多数人可能会觉得不直观,但其实商业模式的核心就是企业怎么赚钱。

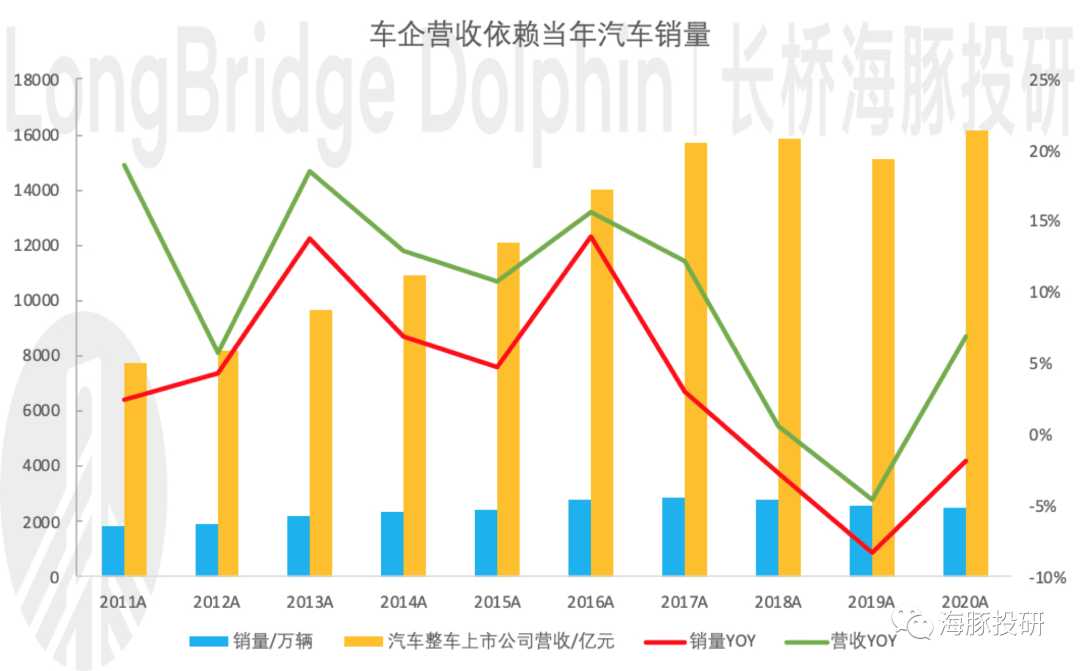

传统汽车时代,车企就是卖车赚钱,车企造好车卖给经销商,经销商和消费者一手交钱一手交货。

后期车的维修保养则是经销商的主要收入来源,车企从这个消费者身上赚到的钱仅限于卖车的钱。

在这种模式下,车企的业绩严重依赖于当年卖了多少车,而当车市进入存量阶段,车企很难在业绩上有持续增长的能力。

并且行业进行存量竞争阶段之后,行业竞争过于激烈会导致盈利中枢进入下行通道。

数据来源:Wind,海豚投研整理

数据来源:Wind,海豚投研整理

而到了新能源/智能车时代,当前可见的是车企商业模式终于有了升级的希望了!

造好车卖给消费者之后,产品软性和服务的部分还会持续不断地更新,这样车企就有两个收入来源了:

新车部分:当年卖了多少车,赚了多少钱;

存量车潜在的变现模式订阅与服务收入;

而且这两个商业模式之间还有相互促进的可能,电动智能车技术/软硬服务的快速迭代或许能提高汽车的“换机周期”,提升行业年销量中枢,行业扩容。

这里让我们来重点看一下

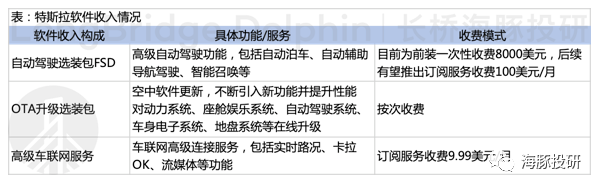

a. 存量车产生的收入:以特斯拉为例,我们来看一下卖车之外的变现可能性:

数据来源:特斯拉官网,海豚投研整理

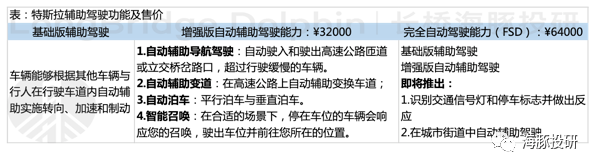

第一类是免费提供基础功能,高级功能收费,包括全产品线支持基础自动驾驶功能,并且搭载FSD需要的全部硬件。

但解锁增强版自动辅助驾驶能力需要额外付出3.2万元,解锁全部FSD功能需要额外付出6.4万元的价格;

数据来源:特斯拉官网,海豚投研整理

不同续航的车型搭载相同容量的电池,通过软件限制电池组,付钱后可以实现OTA升级电池续航;

推出“加速提升”服务,不需要硬件升级,通过OTA释放后电机的冗余性能,从而实现百公里加速时间从 4.6 秒提升到 4.1 秒,服务售价1.41万元;

推出激活后排座椅加热服务,全车预装加热丝等硬件,额外付出2400元之后通过OTA解锁加热功能。

第二类是针对车载系统的软件服务:包括9.99美元/月的流量套餐,未来视频、音乐服务收费也有一定可能;

第三类是作为下一个重要的流量入口,并且在自动驾驶系统越来越完备的情况下,移动互联网公司尝试过的变现模式都有可能引入进来;

关于特斯拉完整配置硬件,通过软件限制或解锁额外功能的方式,争议颇多。

油车的选装本质卖得是硬件,但电车OTA本质卖得是服务,消费者的接受程度是有待培养的。

另外,海豚君认为这些服务的接受度高低取决于是否切中消费者的需求痛点,不是为了升级而升级的服务,最终会有消费者买单的。

对于后两类的变现,目前更大程度是处于想象的阶段,并且车企的发力重点目前也集中在第一类。

b. 汽车产品属性向软硬一体化演变,对车企来说有什么边际的好处?

一是,OTA为车企后期创造收入留下了空间,传统汽车2018年以来表现低迷的主要原因是国内汽车行业增速放缓甚至负增长,未来的成长性欠佳。

而电动智能车时代到来之后,即使汽车销量见顶,存量车变现渠道的打开,也会让车企成长性增加新的想象空间。

二是,在硬件方面增强了车型之间的统一性,提升车型集中度,从而实现更好的成本管理,提升盈利能力。

汽车行业从车型的角度统计集中度的话,我们会发现,即使是月销3万辆的爆款车型,在中国乘用车市场月销不低于150万辆的背景下,市占率也不足2%。

未来可以降低硬件差异化的卖点,提高单车销量,把软件部分作为车企差异化战略的切入点,提高硬件的利润率空间。

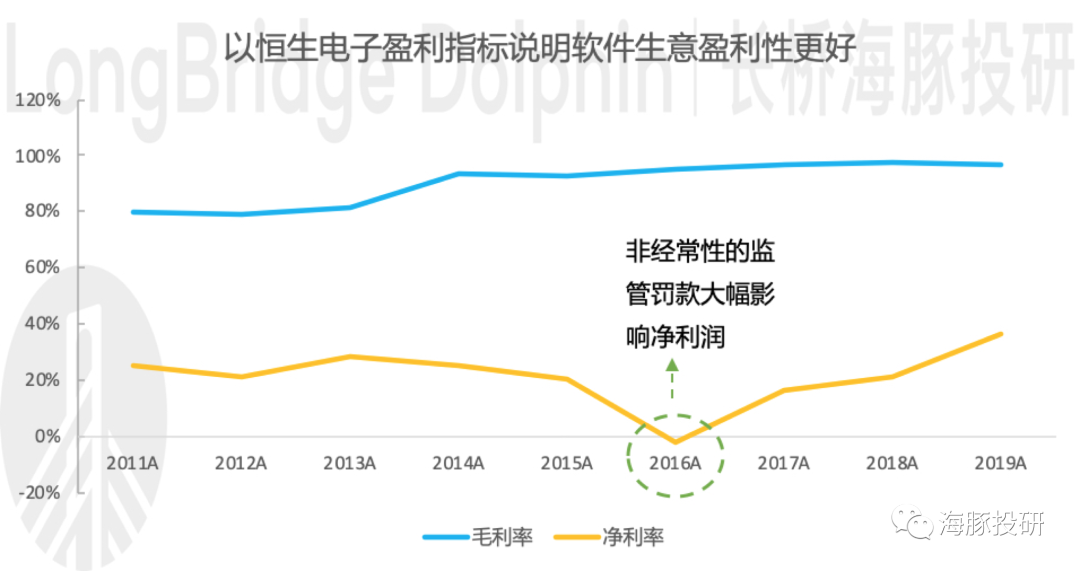

三是,盈利性可观。客户在线解锁功能的时候,车企提供的服务基本没有边际成本。

这部分业务的盈利性可以参照计算机公司的盈利指标,可以将优秀的恒生电子的盈利指标做参照,恒生电子2019年毛利率96.8%、净利率36.6%。

数据来源:Wind,海豚投研整理

小结一下,汽车产品属性的变化可以改变车企的商业模式,车企的收入将不在局限于卖车的收入,存量车潜在的创收空间像是打开了车企成长封印的钥匙。同时单纯卖车的收入,也会受益于产品更换周期缩短,行业扩容。

(2)行业格局变化:集中度提升,或赢者通吃

产品属性从硬件向软件演变,还涉及到了硬件生意和软件生意的本质区别。

市场总结出来的一般性规律是硬件市场存活的人多,但活的都不滋润,而软件生意更容易形成赢者通吃、明显利好头部的局面。

但这个逻辑能不能在电动智能车上讲通呢?

软件生意赢者通吃是一种结果,形成赢者通吃局面的背后原因则是行业具备网络效应。

所谓网络效应就是产品价值随着购买这种产品及其兼容产品的消费者的数量增加而增加,简单地说就是用的人越多,产品越好用。

而电动智能车行业的网络效应可能体现在自动驾驶和补能系统两个方面。

a. 自动驾驶:搭载自动驾驶系统的车越多,该自动驾驶就可以吃到更多的数据,更利于自动驾驶系统的进化,从而提升该系统的可靠性和安全性,车主的驾驶体验更好,对该系统的粘性也越高,最终可能从选择软件的角度出发来选择硬件;

b. 补能系统:特斯拉和小鹏(XPEV.US)都有自己的超充站、蔚来有自己的换电站,购买电动智能车的用户越多,对应的车企就有底气铺更多的快充站/换电站,车主都比较看重的补能体验就更好;

一旦形成赢者通吃的局面,头部企业就会活的非常滋润。包括规模效应提升盈利能力、护城河加深带来提价能力等,这些都是一家企业非常优秀的底层能力。

最近从特斯拉的一番价格操作中也能看出一些端倪,频繁降价追求出货量,让更多的人加入到特斯拉的用户群体中,也许就是希望能够将网络效应发挥出来。

另外,以色列经济学家奥兹·夏伊曾提出:“在具备网络效应的产业中,先发优势和赢家通吃是市场竞争的重要特征。”所以作为领头羊的新势力确实享受了更多溢价。

小结一下,智能驾驶系统重要性的提升、补能系统对用户体验的重要性等是电动智能车行业具备网络效应的前提。

能把网络效应发挥出来的车企就可能成为赢者通吃的那一个,会拥有良好的盈利能力和提价能力。

三、新能源汽车的行业前景没有问题 但估值前置非常明显

新能源汽车是未来十年难得的具备成长确定性的赛道,这一点在好的投资标的供不应求的大环境下是弥足珍贵的。

估值,从客观的角度来看,海豚君认为估值前置非常明显,前面讲的商业模式和行业格局的变化目前并没有兑现的公司,更多成分来自资本市场的想象,强者如苹果,整个估值逻辑也是以硬件出货为基础。

不过估值前置没有对错,一个爆发性的行业,早期的估值前置是必然的,而估值前置本质上是一种更适合一级市场投资的模式。

一级市场在选行业的时候更加看重行业前景,选公司的时候更加看重领导者能力和技术领先性。

给估值的时候更加相信企业会在突破某个临界点后实现非线性的业绩兑现,对投资结果的等待期也更长。

最后说一个看新能源汽车行业的信念,目前全球市值最大的特斯拉总市值不足1万亿,苹果公司目前总市值超2万亿,在电动智能车行业空间更大的前提下,未来完全有可能出现一家公司的市值超越苹果。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP