中金:游戏发行渠道变革的动力是什么?

本文来自微信公众号“中金点睛”,作者:张雪晴。

伴随着买量模式全面崛起,游戏发行渠道发生着巨大变革,传统的应用商店联运模式遭遇挑战。我们认为优质游戏商面对应用商店具备更强的议价能力,潜在利润具备提升空间,并看好内容垂直渠道分发模式快速发展。

摘要

游戏发行渠道变革的动力是什么?游戏发行渠道从传统的应用商店独大,到买量市场的快速崛起已经是市场的共识,而在渠道从旧到新的变化过程中,应用商店联运模式的衰落和媒体广告投放买量模式的崛起是一体两面的,其原因主要在于:1)由于流量规模的下降、全生命周期的高分成等原因,应用商店作为游戏发行渠道以流量资源换取高流水分成的模式越来越难以为继;2)新的流量平台的崛起和竞价交易效率的提升,也反映到游戏发行新渠道的崛起上;3)游戏长生命周期运营及研发精品化趋势下,头部研发商议价能力提升。

进入全民买量阶段后,游戏厂商在买量市场面临的挑战与机遇?从2020年起,买量市场进入了全民买量时代,游戏厂商面临挑战和机遇。一方面,大厂入局,买量成为手游发行标配,市场竞争加剧;另一方面,买量竞争激烈的客观趋势下,产品的品质成为了决定买量效果的终极因素,而买量效率的不同体现了投放能力的差异,同时品效协同的营销思路带来了厂商品牌价值的积淀。综合来看,研运一体游戏厂商凭借过硬的产品品质在买量竞争日益激烈的背景下获得了更好的竞争格局。

买量市场崛起后,对游戏产业发展的长期影响?在国内游戏市场,我们判断,一方面研运一体厂商的优势将扩大至面对渠道的议价能力,提升游戏厂商利润率;并且研发商在产品全生命周期会考虑流量运营模式,提升产品买量效果。另一方面长远看我们预计安卓渠道分成比例有望逐渐下降,而以TapTap为代表的内容垂直渠道将获得游戏厂商更多青睐。

我们认为,渠道分成比例下降后,游戏厂商在获得分成提升的情况下,能够承担更高水平的买量费用水平,从而获得更多的用户,进一步提升流水天花板。对标海外市场,我们发现海外游戏发行渠道分成比例基本在30%及以下,同时目前渠道和研发商还在就降低30%的分成比例抗争。综合来看,在安卓渠道议价能力逐渐下降,游戏厂商买量能力持续提升的背景下,我们认为,内容为王的趋势未来将持续,头部研运一体游戏厂商有望凭借精品游戏实现利润率提升和市占率扩大。

风险

宏观经济低迷影响娱乐支出,新游上线进度缓慢,已上线游戏产品表现不及预期,版号获取进度不及预期,海外市场拓展进度慢于预期,游戏行业政策风险。

正文

投资概要

回顾过去一年,头部大厂不再拘泥于原有传统的应用商店联运渠道发行模式,纷纷加强短视频等媒体买量发行的尝试;与此同时,优质新品上线时,与安卓应用商店的分成谈判亦层出不穷,游戏厂商希望在精品新游上从传统的5:5调整至3:7(渠道:游戏),获取更大的收入空间。围绕这些变化,本篇报告在2019年6月发布的《解密手游流量运营模式》深度报告的基础上,试图回答三个问题:

#1 游戏发行渠道变革的动力是什么?

游戏发行渠道从传统的应用商店独大,到买量市场的快速崛起已经是市场的共识,而在渠道从旧到新的变化过程中,应用商店联运模式的衰落和媒体广告投放买量模式的崛起是一体两面的,其原因主要在于:

应用商店联运模式是手游兴起时代的传统发行方式,其核心逻辑是应用商店作为游戏发行渠道以丰富的流量资源换取流水分成。由于过去应用商店拥有几乎不可取代的流量入口地位,游戏研发商主动或被动地以高额的流水分成(如安卓渠道50%)为代价,通过应用商店触及用户。但近年来流量的下降、全生命周期的高分成等原因,使应用商店联运模式越来越难以为继。

新的流量平台的崛起和竞价交易效率的提升,也反映到了游戏发行新渠道的崛起上。游戏买量在本质上是效果广告,通过投放广告触达到潜在玩家获得用户。因此,一方面,流量规模上,快手抖音为代表的短视频平台用户规模快速扩大,形成了新的流量聚集地;另一方面,商业模式上,程序化广告技术对广告投放进行了递进式的优化,游戏买量的分发效率得到了提升。

游戏长生命周期运营及研发精品化趋势下,头部研发商议价能力提升。一方面,在政策端,版号数量限制下,市场产品数量供给减少,精品化长生命周期运营成行业趋势;另一方面,精品游戏自带流量,对应用商店的依赖程度有所降低,同时长线运营趋势下,全生命周期的联运模式过度侵蚀游戏厂商利润。

#2 进入全民买量阶段后,游戏厂商在买量市场面临的挑战与机遇?

从2020年起,买量市场进入了全民买量时代,游戏厂商全面进入买量市场,面临挑战和机遇。综合来看,研运一体游戏厂商凭借过硬的产品品质在买量竞争日益激烈的背景下获得了更好的竞争格局。

挑战:大厂入局,买量成为手游发行标配,市场竞争加剧。全民买量热潮下,游戏买量市场中的投放素材、游戏数量快速增长,但参与者集中度开始提升,腾讯网易等大厂入局,并占据买量市场主要份额。而在竞争维度,我们观察到素材和获客成本上升,竞争趋于激烈。此外,在产品分布上,买量带来了游戏市场的分散化和尾部游戏的出清,厂商在多元化品类中参与竞争。

机遇:优质内容权重提升,精细化流量运营提升效率。我们发现,精品内容可以在回避应用商店渠道的情况下通过较低的CAC(Customer acquisition cost,获客成本)获得用户,产生更大的LTV(Life time value,生命周期价值)。一方面,买量竞争激烈的客观趋势下,产品的品质成为了决定买量效果的终极因素;另一方面,买量的核心是更大流量的场景下更优的投放匹配CAC<V,买量效率的不同体现了投放能力的差异。此外,买量模式出现了新的增长引擎,即品效协同的营销思路带来品牌价值的积淀。我们注意到,当前游戏买量的目的已经不止于单一的某款产品的推广,而是更看重厂商品牌的长期塑造。

#3 买量市场崛起后,对游戏产业发展的长期影响?

在国内游戏市场,我们判断,游戏发行渠道变革将持续对产业链产生深远的影响:一方面研运一体厂商的优势将扩大至面对渠道的议价能力,有助于提升游戏厂商利润率;并且研发商在游戏全生命周期中考虑买量的影响,有助于提升产品买量效果。另一方面发行渠道长远看分成比例有望逐渐下降,而以TapTap为代表的零分成内容垂直渠道有望快速发展。

我们对国内安卓渠道流水分成下降的影响因素及过程进行了情景假设。我们认为,安卓渠道分成谈判的影响因素包括三个:1)手机硬件厂商市占率基本决定渠道议价能力,产品质量和品牌力决定游戏厂商议价能力;2)协作程度:安卓渠道的协作程度,尤其是硬核联盟的态度;3)替代产品:买量市场对渠道的替代作用。

特别地,我们以小米游戏收入与手游市场收入增速对比,来说明渠道与游戏厂商实力对比的变化过程。3Q20由于买量市场火热,双方收入增速出现剪刀差,在手游市场持续增长背景下小米游戏收入负增长,体现了全民买量和游戏厂商实力提升的影响。此外, 2020年2月3日,《原神》在正式发布4个月后更新了1.3版本,同时首次上线小米应用商店,而《原神》与小米的分成比例为7:3。此外,小米为《原神》提供了包括商店开屏广告、首屏大图、浏览器广告推荐位等在内的推广资源。首日《原神》在小米应用商店下载量已经超过68万次。

从结果看,我们以100元(扣除渠道费、代扣税费等之后)的可分配总流水为例,说明渠道分成变化对游戏厂商收入的影响,在当前安卓渠道分成50%的情况下,游戏厂商扣除买量费用前可获得50元收入,但若考虑买量成本,则收入更低。我们测算了在渠道分成比例及买量费用占比变化的情况下,游戏厂商扣除渠道分成和买量费用之后的收入。在中性情形下,若安卓渠道分成比例下降至30%,买量费用占比为20%,则研运一体厂商仍可获得50元的收入。此外,我们认为,渠道分成比例下降后,游戏厂商在获得分成提升的情况下,能够承担更高水平的买量费用水平,从而获得更多的用户,进一步提升流水天花板。

对标海外市场,渠道与研发商的争论远未结束,内容为王趋势持续。在市场最关心的分成问题上,我们统计了全球主要游戏发行渠道的分成情况,发现海外游戏渠道方分成比例基本在30%及以下。同时目前渠道和研发商还在互相抗争中,Epic仍在就降低30%的佣金费率与苹果抗争。我们判断,全球范围内渠道与研发商就分成的争论远未结束。从海外市场的趋势看,内容为王会一直持续,优质内容不仅能够给研发商带来丰厚收益,也是发行平台的重要护航基石。

由旧到新,游戏发行渠道变革的动力是什么?

游戏发行渠道从传统的应用商店独大,到买量市场的快速崛起已经是市场的共识,而在渠道从旧到新的变化过程中,应用商店联运模式的衰落和媒体广告投放买量模式的崛起是一体两面的。

我们对讨论范围做以下两点界定:

由于iPhone苹果手机封闭系统,所有APP必须从App Store下载,佣金比例(commission rate)为30%,不是国内游戏行业目前争论的议题,因此本文我们仅讨论安卓应用商店的情况。

在安卓应用商店中,游戏联运的分成基础为扣除3%-5%的渠道费、代扣税费等之后的流水总额,为方便讨论计算,以下全文讨论的安卓渠道分成比例均为已经扣除上述费用之后的流水。

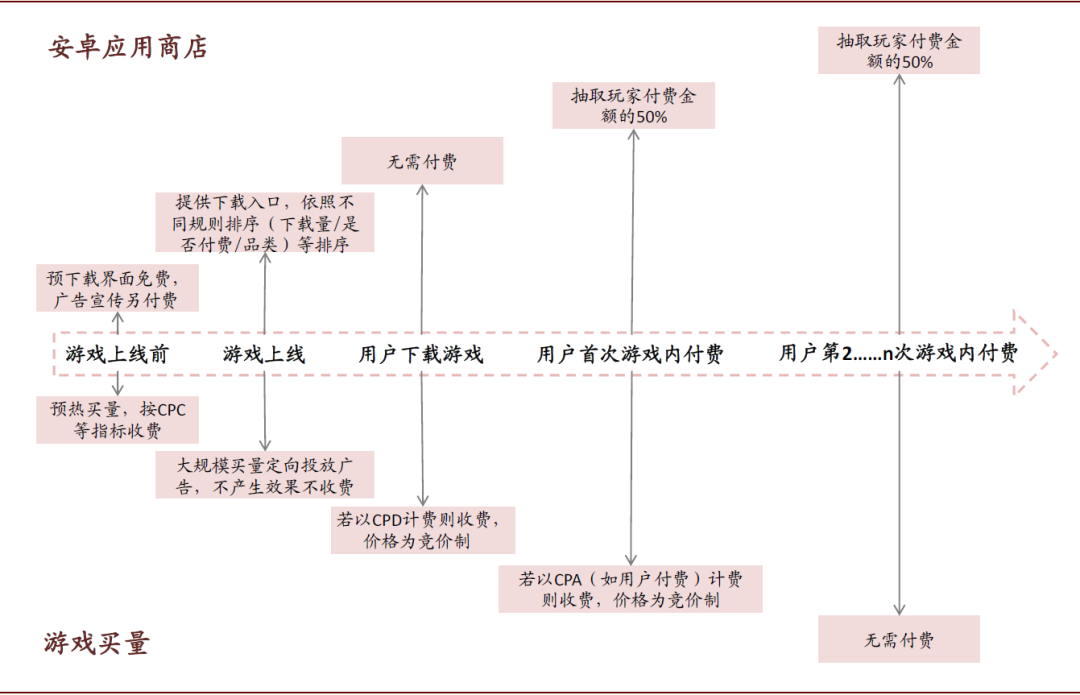

#1旧渠道的弊端:安卓应用商店流量资源换取高流水分成的模式难以为继

应用商店联运模式是手游兴起时代的传统发行方式,其核心逻辑是应用商店作为游戏发行渠道以丰富的流量资源换取流水分成。由于过去应用商店拥有几乎不可取代的流量入口地位,游戏研发商主动或被动地以高额的流水分成(如安卓渠道50%)为代价,通过应用商店触及用户。但近年来流量的下降、全生命周期的高分成等原因,使应用商店联运模式越来越难以为继。

安卓应用商店用户规模增速放缓,流量入口地位下降

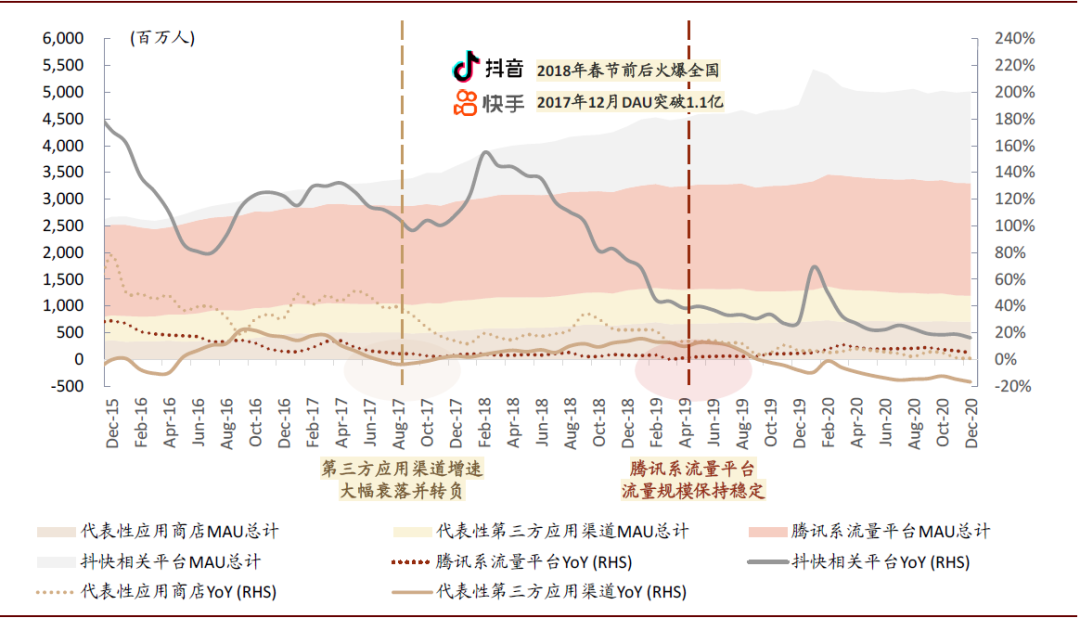

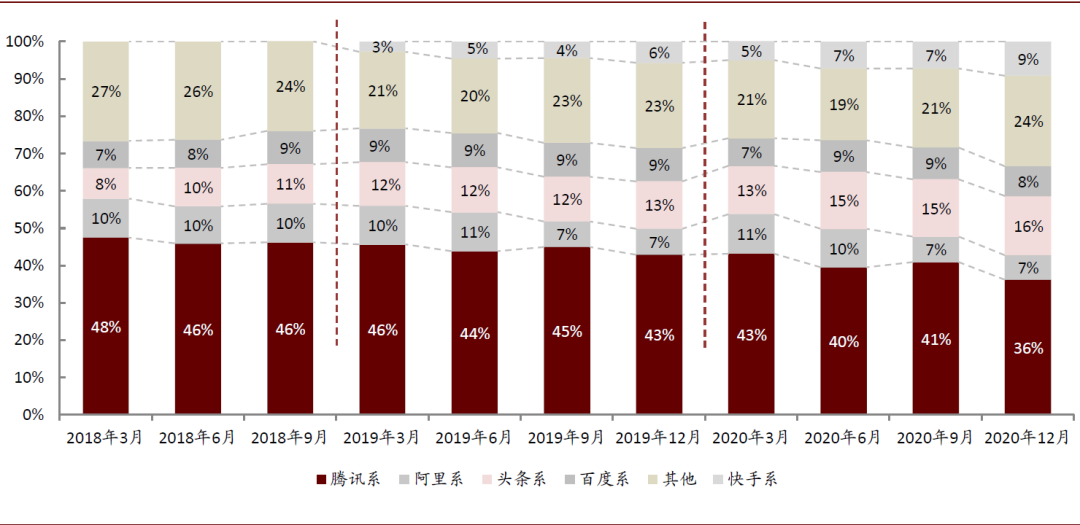

应用商店作为手机用户下载APP的窗口,在手机发展和得到使用的很长一段时间里都具有重要作用,并因此获得了近乎垄断的流量聚集入口的地位。但从2017年中前后开始,三个原因使安卓应用商店流量入口地位受到挑战,面临用户增速的下降甚至用户的流失。第一,腾讯系和抖音快手为代表的两代超级APP的崛起,在安卓端部分替代了应用商店的下载入口功能,用户可以直接从一些超级APP中点击广告跳转到应用官网进行下载。第二,新应用的崛起速度变慢,自然流量导致的下载行为占比持续下降。在超级APP形成网络效应、确立规模优势后,手机用户人均下载新APP的行为变得不再频繁,访问安卓应用商店不再频繁。第三,小程序、H5等产品的出现,使用户下载APP的行为不再变得必须。

图表:流量聚集地先后经历“从应用商店向超级App”“从腾讯系向抖快平台”的转向

资料来源:QuestMobile,公司官网,中金公司研究部

注:1)堆积图为MAU总量,曲线为MAU的同比增速;图示纵坐标轴均为同比增速对应数值,MAU规模仅作相对示意,未设置对应纵坐标轴;

2)代表性第三方应用渠道主要包括应用宝、360手机助手、百度手机助手及PP助手等MAU排名Top10渠道;腾讯系流量平台包括微信、QQ、看点快报、QQ空间及QQ浏览器(广点通投放主要渠道);抖快平台包括抖音短视频、抖音极速版、抖音火山版、西瓜视频、今日头条、快手、快手极速版;代表性应用商店主要包括硬核联盟成员及小米、三星应用商店

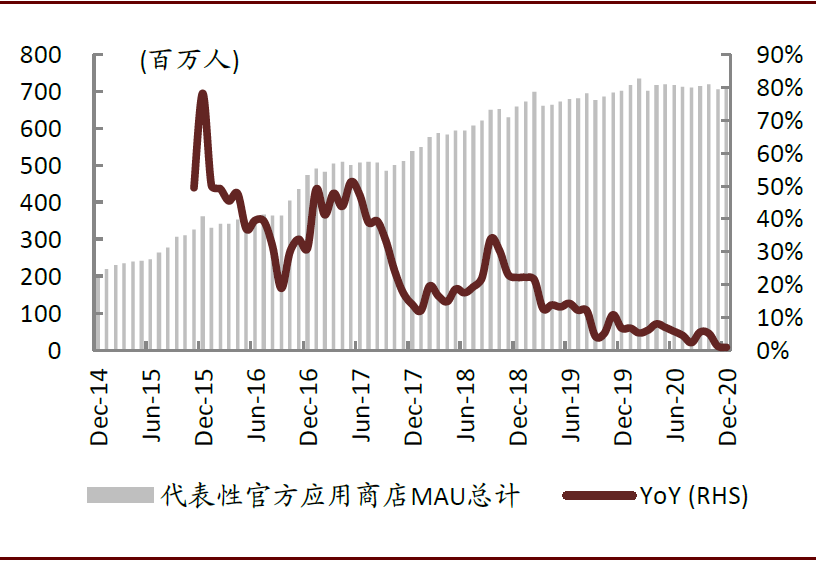

图表:官方手机应用商店MAU及其增速

资料来源:QuestMobile,中金公司研究部

注:统计APP主要包括硬核联盟成员(华为、OPPO、vivo、魅族、中兴、酷派等)及小米、三星应用商店等

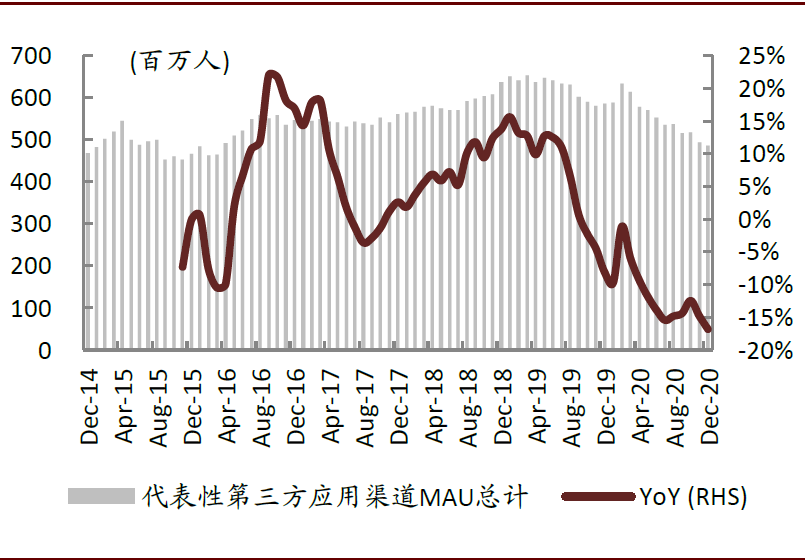

图表:Top10第三方应用渠道MAU及其增速

资料来源:QuestMobile,中金公司研究部

注:按QuestMobile前十大第三方应用渠道App计算,包括应用宝、360手机助手、百度手机助手、PP助手、豌豆荚、酷安、安智市场、Google Play商店、必备应用、搜狗手机助手

渠道全生命周期的高分成比例挤压了游戏厂商利润空间

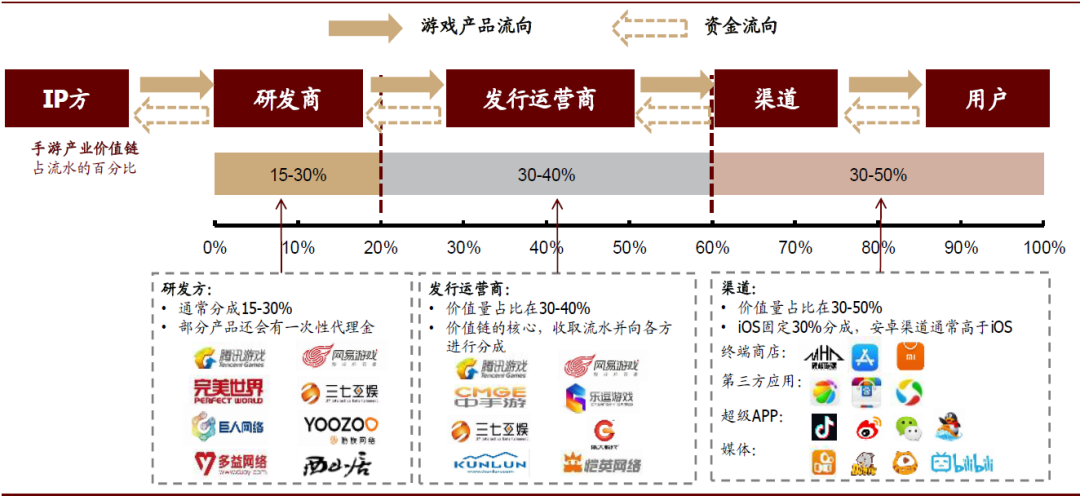

安卓渠道全生命周期的分成比例过高。在应用商店模式下,渠道分成比例达30%-50%,其中苹果App Store佣金比例30%、安卓应用商店联运分成50%。如果考虑1%~5%的渠道费、技术服务费、代扣税费等,实际安卓渠道分成比例超过了50%,而研发商的分成比例仅为15%-30%。考虑游戏研发门槛持续提升,游戏研发商利润空间十分有限。从历史看,安卓渠道50%的流水分成并非一直存在,在2014年硬核联盟成立前,游戏厂商与渠道的分成一直是7:3。而硬核联盟(OPPO、vivo、酷派、金立、联想、华为、魅族、努比亚)在2014年成立后,硬件渠道联合起来要求获取游戏流水50%的分成。

图表:手游产业价值链

资料来源:公司网站,中金公司研究部

注:此处分成比例基于扣除约3%-5%渠道费、代扣税费等之后的可分成总额

从操作上看,买量与应用商店联运并行带来的双重收费问题,进一步侵蚀游戏厂商利润。在当前模式下,考虑应用商店仍然具有重要的入口价值,所以大多数的游戏会选择买量与应用商店联运并重,从而可能导致双重收费。而从收入分成合理性看,游戏长线运营趋势下,应用商店带来的短期资源价值下降。

#2新媒体的崛起:流量聚集地变化和程序化广告出现,带动了买量模式的兴起

游戏买量在本质上是效果广告,通过投放广告触达到潜在玩家获得用户。因此,新的流量平台的崛起和竞价交易效率的提升,也反映到了游戏发行新渠道的崛起上。

在流量规模上,快手抖音为代表的短视频平台形成了新的流量聚集地

从总类别变迁看,广告主投放阵地随着流量聚集地变化而迁移。如果从广告的角度考虑游戏买量问题,流量的规模是前提。因此游戏发行渠道的变化是追随流量聚集地的变化而变化的。从中国互联网流量分布趋势看,流量聚集地经历了从工具型的百度、应用商店,到社交型的微博、微信,再到内容型的抖音、快手等应用的转变。流量聚集地迁移的背后,是用户行为习惯和时间分配的迁移。

图表:移动互联网巨头型 App使用时长占比及变化——头条&快手系占比迅速扩大

资料来源:QuestMobile,中金公司研究部

图表:2020年手游投放渠道梯队名单

资料来源:热云数据,中金公司研究部

注:按首字母排序

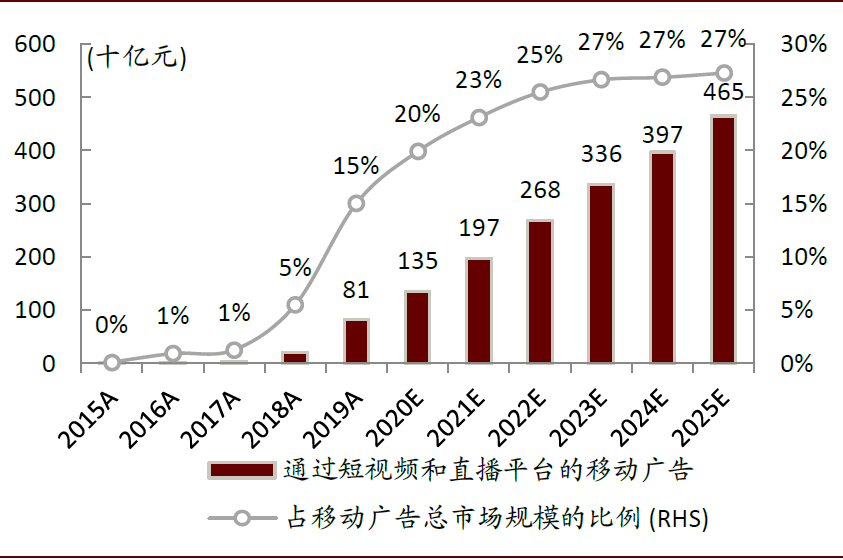

聚集短视频和直播市场,其在广告市场占比持续提升。根据快手招股书,2019年短视频和直播平台的移动广告规模已经达到810亿元,占移动广告总市场规模的比例达到15%,同时艾瑞咨询预计到2025年这一占比将达到27%。我们判断,用户规模庞大且持续增长的短视频市场,将为游戏买量提供广阔的市场空间。

图表:中国通过短视频和直播平台的移动广告规模及占比(以收入计)

资料来源:快手招股书,艾瑞咨询,中金公司研究部

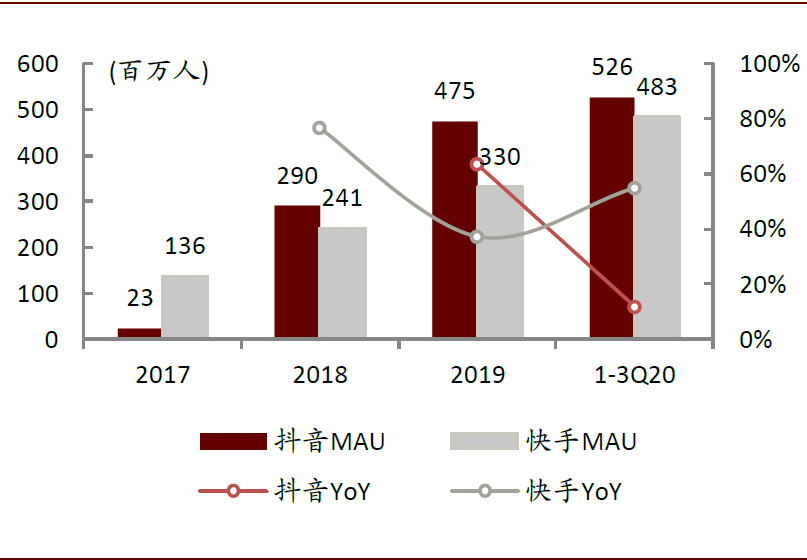

图表:抖音和快手MAU规模及同比增速

资料来源:快手招股书,QuestMobile,中金公司研究部

注:由于抖音官方公布的MAU数据不连贯。此处采用QuestMobile当年月均数据代替

买量平台流量货币化进程加快释放了买量空间。我们观察到,在2020年前,快手和抖音两大短视频平台的货币化进程并不快,而是主要聚焦于提升用户规模。至2019年底,抖音MAU超过4亿、快手MAU达3.3亿后,双方加快了货币化速度。我们预计,随着用户规模增速逐渐放缓,平台进入稳定期,抖音和快手等短视频平台将持续提升其货币化程度,为游戏买量提供更多空间。

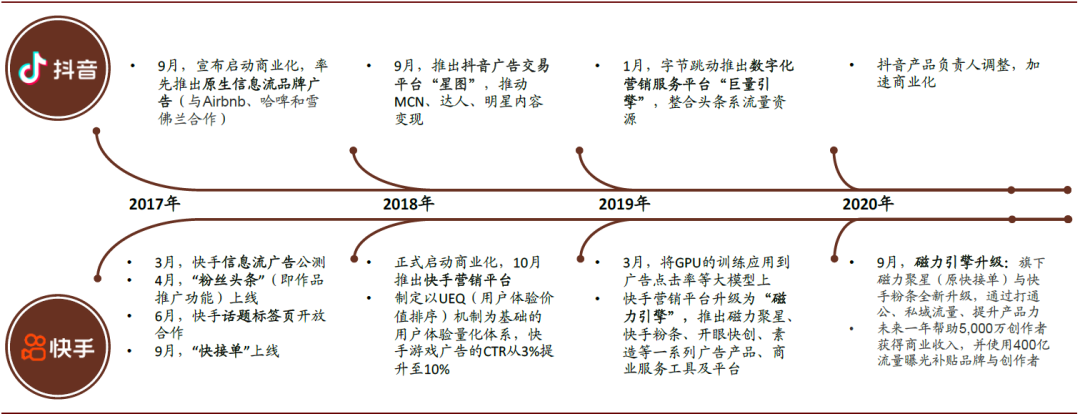

图表:抖音、快手广告货币化历程

资料来源:公司公告,晚点LatePost,36Kr,《2019磁力引擎年度报告》,快手磁力引擎双产品升级发布会,中金公司研究部

在商业模式上,定向技术和交易形式的进化,使千人千面的效果广告成为可能

游戏买量的崛起不仅仅在于流量供给的扩大,更在于分发效率的提升。在商业模式上,程序化广告在四个方面对广告投放进行了递进式的优化:

投放方式优化:定向技术使广告投放人群更加精准,千人千面效果广告成为可能。随着现代广告业的发展,通过用户标签进行目标用户定向的技术,使千人千面的广告成为了可能,即广告的目标不是投放量,而是投放人群,对应地取消了广告量的约束。

图表:排行榜模式与买量模式差异对比

资料来源:华为应用市场,应用宝,抖音,中金公司研究部

投放过程优化:实时竞价系统出现,使投放过程透明化、程序化。在定向技术出现后,实时竞价系统的出现,使竞价的效果广告在实际操作上成为可能,提升了投放过程的透明化、程序化。从实际情况看,目前腾讯、头条、快手等渠道的游戏买量数据已经相对透明,广告主可以清晰获得关于买量成本及效果的数据。

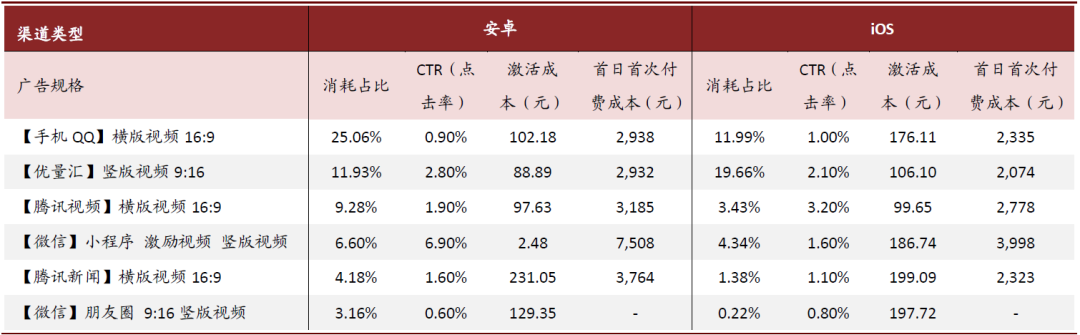

图表:2020年底腾讯游戏广告投放周度数据

资料来源:腾讯广告,中金公司研究部

注:1)统计周期为2020年12月28日-2021年1月3日;2)CTR:点击率。广告被点击比率=点击量/曝光量*100%;3)激活成本:广告主为每次激活付出费用成本=花费/激活量;4)单用户首日付费成本 = (准确回传付费金额的广告)首日付费金额 / (准确回传付费金额的广告)当日广告消耗

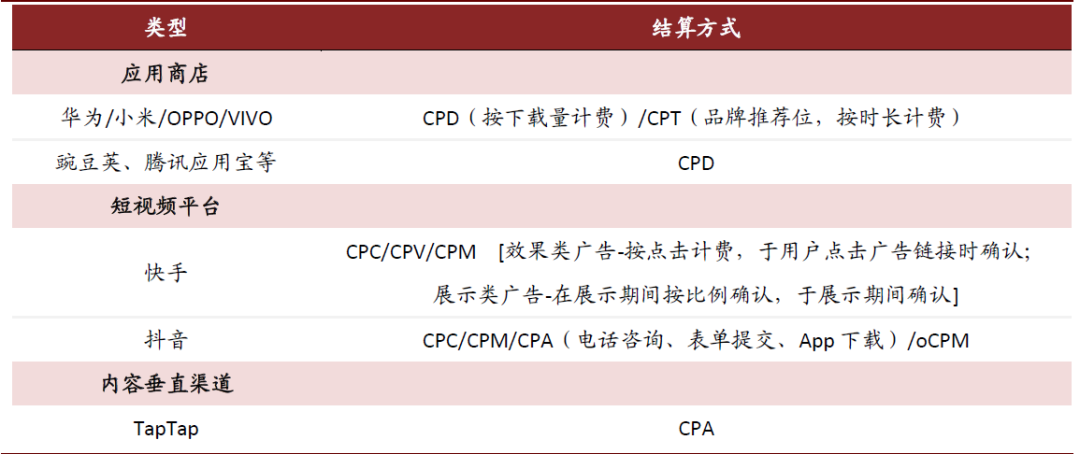

结算方式优化:按CPA等效果进行结算成为主流,投放效果可衡量。随着定向广告技术出现使效果衡量成为可能,广告主对广告的变现逻辑也经历了从媒体变现(看重用户规模)到用户变现(效果广告)的过程。广告主在衡量广告效率时,更加重视有效用户价值,因此按照广告的效果进行结算成为了主流。目前主流的短视频平台及TapTap使用CPA(Cost per action)进行结算,亦有部分平台采用CPI(Cost per Installment)等方式进行结算。而为适应需求,应用商店除了传统的联运分成外,亦开始提供广告买量,目前一般采用CPD(Cost per download)进行结算。

图表: 不同游戏发行平台结算方式对比表

资料来源:公司公告,公司官网,青瓜传媒,中金公司研究部

利润优化:投放效率的持续提升。在前述三个方面基础上,主流广告投放平台不仅通过投放数据积累,不断提升自身用户标签精细化程度和投放精准度;还为广告主提供投放效率的分析工具等,帮助把控投放节奏、投放周期、投放物料,从而提升投放效率。

从结果上看,游戏买量的效果得到认可。一方面,营销等非自然流量带来的游戏安装量同比高速增长;另一方面,从用户留存情况看,非自然方法(营销)带来的游戏用户保留率甚至高于自然方法吸引的用户留存率。

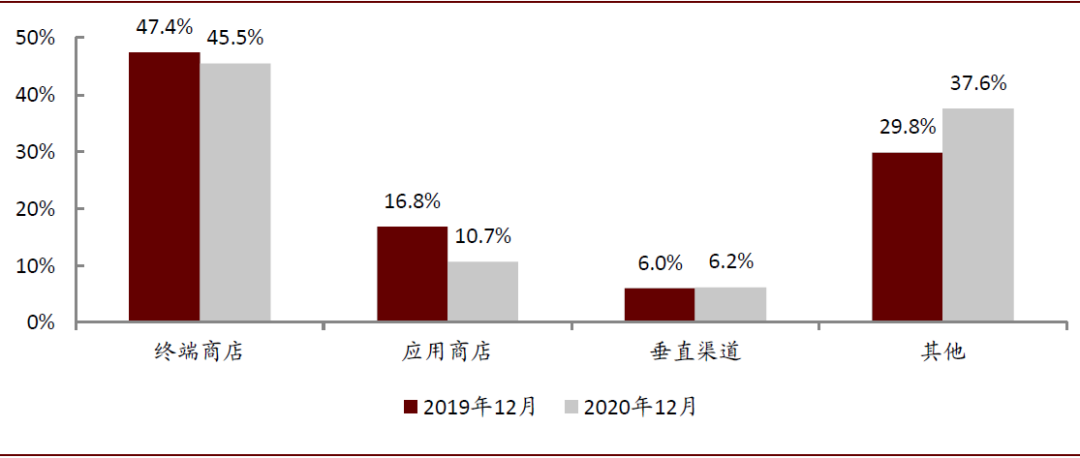

图表:手机游戏行业App下载渠道分布

资料来源:QuestMobile,中金公司研究部

注:终端商店指App Store、华为应用渠道、OPPO软件商店、vivo应用商店等终端商店App聚合占比,应用商店指应用宝、360手机助手、百度手机助手等应用商店渠道聚合占比,垂直渠道仅包含TapTap、4399游戏盒2个渠道的聚合占比

#3游戏精品化趋势:游戏长生命周期运营及研发精品化趋势下,头部研发商议价能力提升

政策端,版号数量限制下,市场产品数量供给减少,精品化长生命周期运营成行业趋势

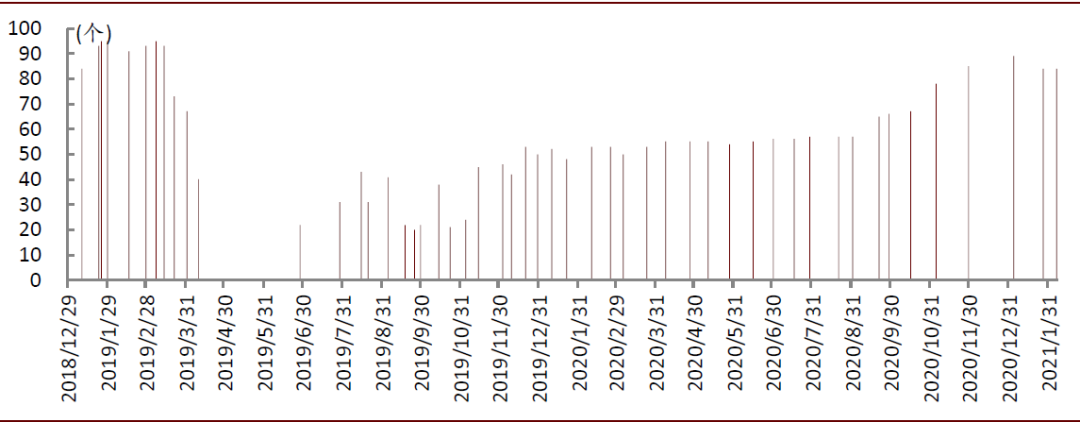

自2019年6月28日版号审批恢复以来,版号审批节奏基本保持在每月两批,每批次约50-60个左右的水平,数量较版号审批暂停之前大大减少。版号数量的减少也导致了游戏市场产品供给的相对减少。在版号更加珍贵、产品供给减少的情况下,游戏精品化程度也持续提升。因此,对精品游戏进行长线运营,从而获得长期稳定的流水收益成为游戏厂商的共同选择。

图表:版号审批重启后,版号供给明显减少

资料来源:国家新闻出版署,中金公司研究部

注:数据统计截至2021年2月19日

产品端,游戏精品化程度提升,优质产品自带庞大流量

精品游戏自带流量,对应用商店的依赖程度有所降低。随着玩家对游戏品质要求提升和版号审批趋严,研发商对游戏的研发投入也不断加大,共同提升了游戏产品的精品化程度。而优质产品则凭借着过硬的品质,未上线就获得了大量的关注与预约。

长线运营趋势下,全生命周期的联运模式过度侵蚀游戏厂商利润。如前所述,在供给端游戏数量减少的趋势下,游戏产品的长线运营成为了行业趋势。在长线运营情景下,游戏更多依靠品牌和口碑维系和扩大玩家规模,无需应用商店提供的短期推广资源;但仍需要支付50%的全生命周期流水分成, 游戏厂商利润空间遭到侵蚀。对比而言,游戏买量模式下,厂商仅需支付一次性效果广告费用,后期利润则完全属于游戏厂商。

图表:渠道分成VS买量模式下,游戏发行方费用支出构成

资料来源:中金公司研究部

注:50%分成比例基础不考虑3%-5%的渠道费、代扣税费等。

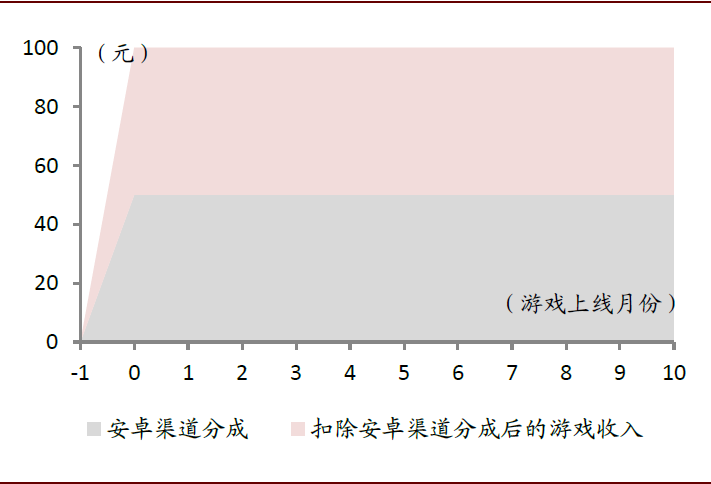

图表:安卓渠道下,渠道分成及游戏收入

资料来源:中金公司研究部

注:假设游戏用户每月支出100元(不考虑3%-5%的渠道费、代扣税费等),此处安卓渠道分成为大致数。资料来源:中金公司研究部

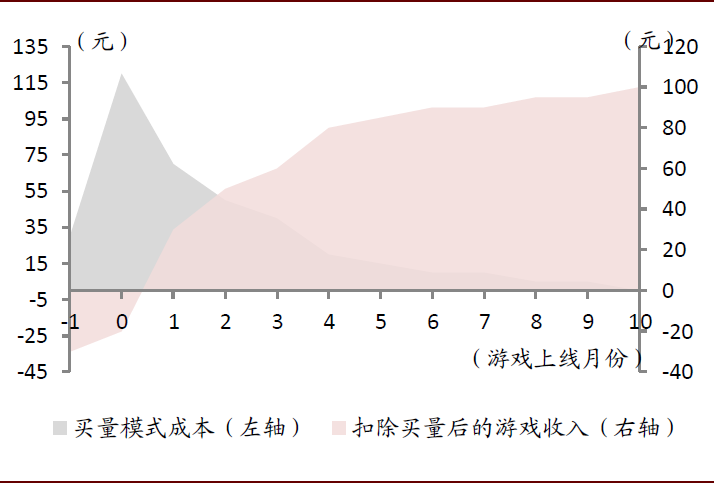

图表:买量模式下,游戏买量成本及收入

注:假设游戏用户每月支出100元(不考虑3%-5%的渠道费、代扣税费等),此处买量成本为预估值,非实际数据

买量市场现状:全民买量后的挑战与机遇

从2020年起,买量市场进入了全民买量时代,游戏厂商全面进入买量市场。这一方面带来了市场规模扩大、大厂进入提升门槛、买量价格提高等挑战;另一方面也出现了新的机遇,优质产品的长线化流量运营,以及品效协同的营销方式成为了游戏厂商关注重点。

挑战:大厂入局,买量成为手游发行标配,市场竞争加剧

从市场规模看,游戏市场出现全民买量热潮,腾讯网易等大厂占主流

全民买量热潮下,游戏买量市场中的投放素材、游戏数量快速增长,但参与者集中度开始提升。从最直接的指标——游戏广告投放素材情况看,根据DataEye数据,2017年-2019年,手游买量市场的视频素材以每年三倍速的速度增长,基本上实现了全民买量。从2020下半年开始,买量已经进入了白热化阶段,需求旺盛带动竞争激烈的情况下,虽然游戏广告投放总素材数量保持快速增长趋势,但从2H20起,投放公司数量出现下滑,体现了买量市场参与者集中度的提升。

图表:游戏广告投放总素材数持续增长

资料来源:DataEye,中金公司研究部

注:数据统计截至2020年10月31日

图表:游戏广告投放公司数量趋势

资料来源:DataEye,AppGrowing,2018中国游戏产业年会,穿山甲投放平台公告,公司公告,公司官网,中金公司研究部

注:数据统计截至2020年10月31日

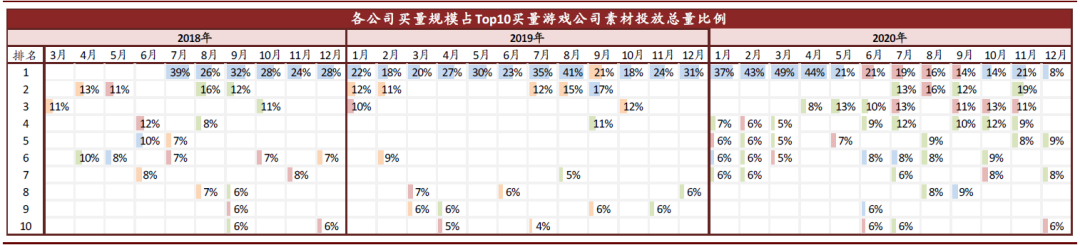

腾讯网易等大厂入局,并占据买量市场主要份额。我们统计了过去几年间投放top10的游戏公司,发现腾讯、网易、三七等大厂逐渐占据了投放榜前列。优质产品进入买量市场客观上提高了竞争的激烈程度。同时,头部产品的广告投放占比也在逐渐提升。

图表:腾讯、网易等大厂买量参与度提升,逐步占据游戏广告投放素材量Top10前列

资料来源:DataEye,中金公司研究部

注:蓝色为腾讯(深圳市腾讯计算机系统有限公司及腾讯科技(深圳)有限公司),粉色为网易(广州网易计算机系统有限公司及杭州网易雷火科技有限公司),橙色为三七互娱(上海硬通网络科技有限公司及安徽尚趣玩网络科技有限公司等),绿色为完美世界、莉莉丝、游族网络、字节跳动、阿里游戏、恺英网络、紫龙游戏、星辉娱乐等其他游戏头部大厂或游戏上市公司,比例为各自在当月Top10之中的占比。

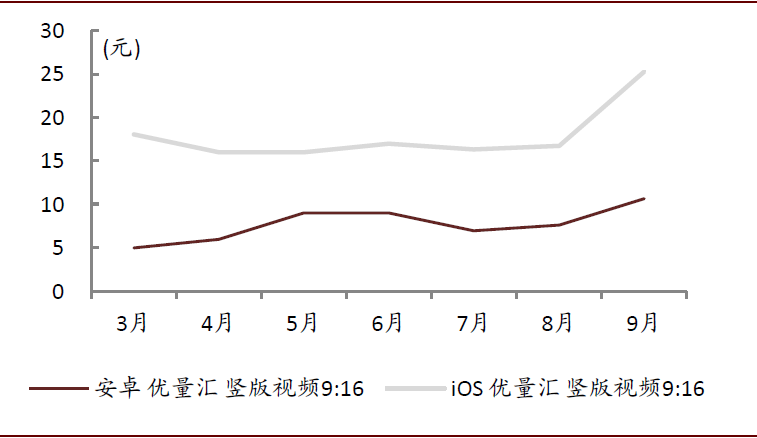

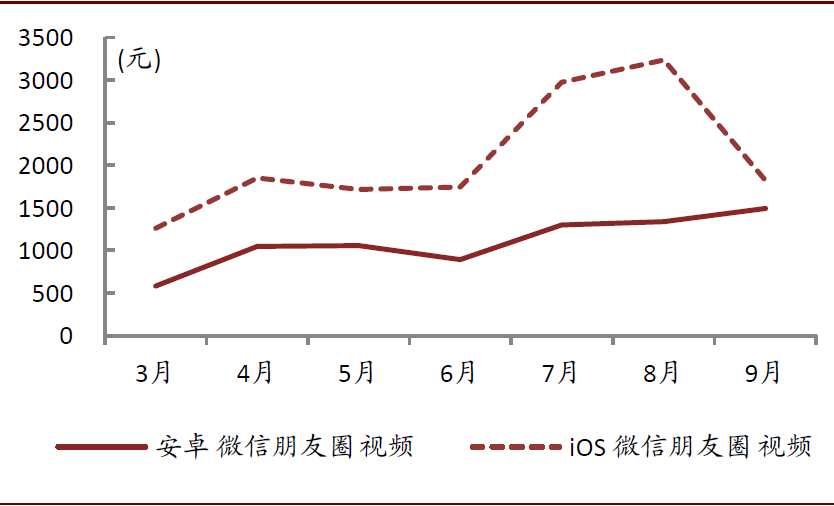

在竞争维度,素材和买量价格全面上升,竞争趋于激烈

随着买量市场参与者的增加,流量价格持续攀升。我们判断在过去几年中,流量价格在持续缓慢地提升。展望未来,考虑买量越来越成为游戏获取用户的重要手段,我们预计买量价格或将持续稳定增长。

图表:腾讯优量汇竖版视频9:16安卓及iOS端单用户激活成本(2020年3-9月)

资料来源:腾讯广告月报,中金公司研究部

注:激活成本:广告主为每次激活付出的费用成本=花费/激活量

图表:微信朋友圈视频安卓及iOS端单用户首日首次付费成本(2020年3-9月)

资料来源:腾讯广告月报,中金公司研究部

注:单用户首日付费成本 = (准确回传付费金额的广告)首日付费金额 / (准确回传付费金额的广告)当日广告消耗,用于优选广告位置

在竞争趋于激烈环境下,物料素材成本也在不断提升。一方面在各方都加大投放的情况下,同质化、品质较差的物流素材对用户的吸引程度在不断下降,倒逼发行商提高素材质量;另一方面由于买量价格越来越贵,为获得最高的效率,素材需要品质更高才能更好地吸引到用户,从而提升投放ROI。

在产品分布上,买量带来了游戏市场的分散化和尾部游戏的出清

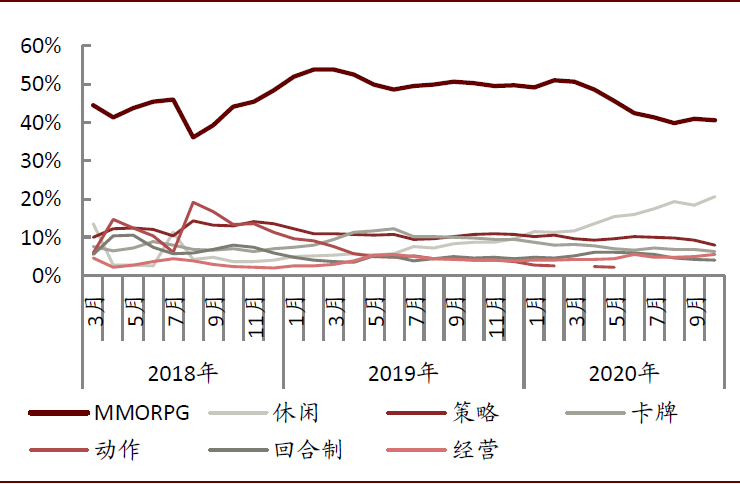

在不同品类间,买量的发展带来了游戏品类的分散化。买量可以使产品更快、更直接地触及到特定品类的目标用户,而非像过去在应用商店排行榜模式下,头部高流水品类占优,因此细分品类获得了更大的发展空间。需要指出的是,具体游戏品类占比的变化不单单是买量因素的影响,也有具体产品上线周期的影响,但我们判断整体趋势上买量对品类多元化产生了一定影响。

图表:在买量上,MMORPG始终占据广告投放榜前列

资料来源:DataEye,中金公司研究部

注:图示比例为该品类有投放广告的游戏数占比

图表:但在收入占比上,中国移动游戏收入前100产品收入分布中,角色扮演类的占比在下降

资料来源:游戏工委,伽马数据,中金公司研究部

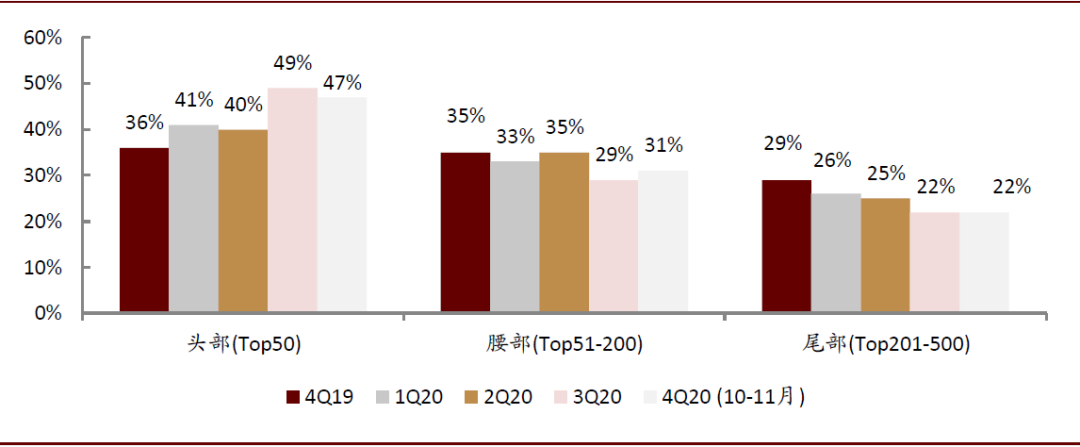

头部游戏占比提升,尾部游戏的加速出清。根据热云数据统计,游戏买量投放创意组Top201-500占比从4Q19的29%下降到了4Q20的22%。我们判断,随着买量竞争更加激烈、买量成本持续攀升,尾部游戏将加速出清。

图表:游戏买量投放创意组数量Top500及占比分布图

资料来源:热云数据,中金公司研究部

机遇:优质内容权重提升,精细化流量运营提升效率

买量的能力拆解是CAC和LTV,有效的流量运营可以实现 LTV>CAC

精品内容可以在回避应用商店渠道的情况下通过较低的CAC(Customer acquisition cost,获客成本)获得用户,产生更大的LTV(Life time value,生命周期价值)。从2019年开始,我们发现多款产品选择了不上安卓渠道。

图表:未选择或延期上架安卓应用商店渠道的典型游戏产品(不完全统计)

资料来源:TapTap,Bilibili,好游快爆,应用宝,360手机助手,九游,小米应用商店,华为应用市场,游戏官网,中金公司研究部

注:1)截至2020年10月20日,TAPTAP独占游戏达130款(取在TapTap打上“TapTap独家”标签的App);2)此处渠道仅计安卓端;3)标红处为官网显示的下载渠道;4)“√”为确认上线该渠道或已上线该渠道,“预约”表示暂未正式上线该渠道(部分确定上架,但时间未到)

买量竞争激烈的客观趋势下,产品的品质成为了决定买量效果的终极因素。优质产品更容易通过买量放大竞争优势,而品质一般的产品虽然在早期能通过买量获得用户,但会很快流失,甚至出现持续“洗”同一批用户致新品上线后老产品流水快速下降的情况。因此各厂商持续加大研发人员和资金投入,通过精品内容辅之以买量的方式提升竞争力。

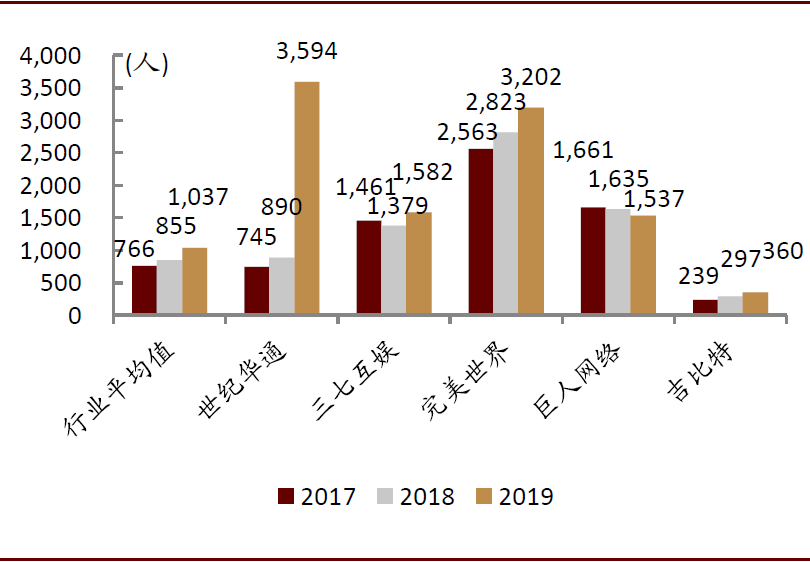

图表:多数头部上市公司研发人员持续增长

资料来源:,公司公告,中金公司研究部

注:1)样本取截至2020年11月6日中信(游戏)板块市值Top5公司;2)世纪华通研发人员因2019年并购盛趣游戏而大幅增长

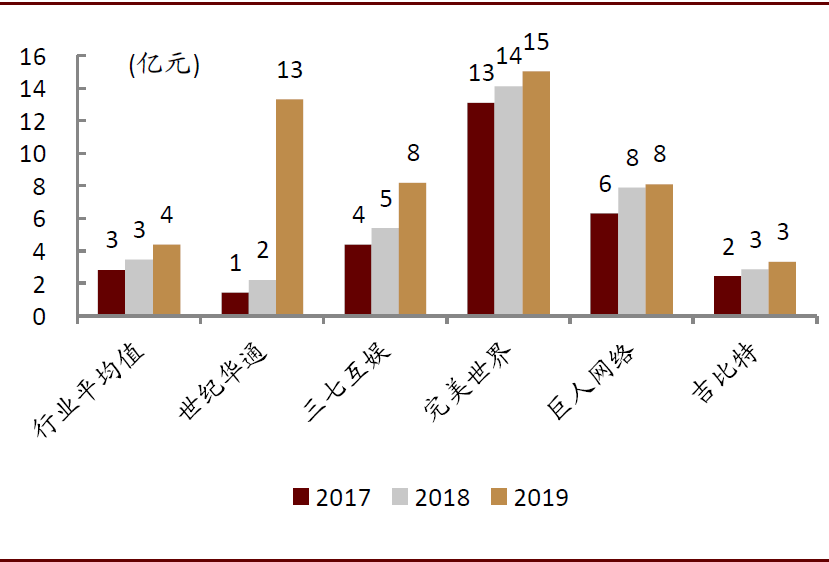

图表:头部上市公司研发开支持续增长

资料来源:公司公告,中金公司研究部

注:1)样本取截至2020年11月6日中信(游戏)板块市值Top5公司;2)世纪华通研发开支因2019年并购盛趣游戏而大幅增长

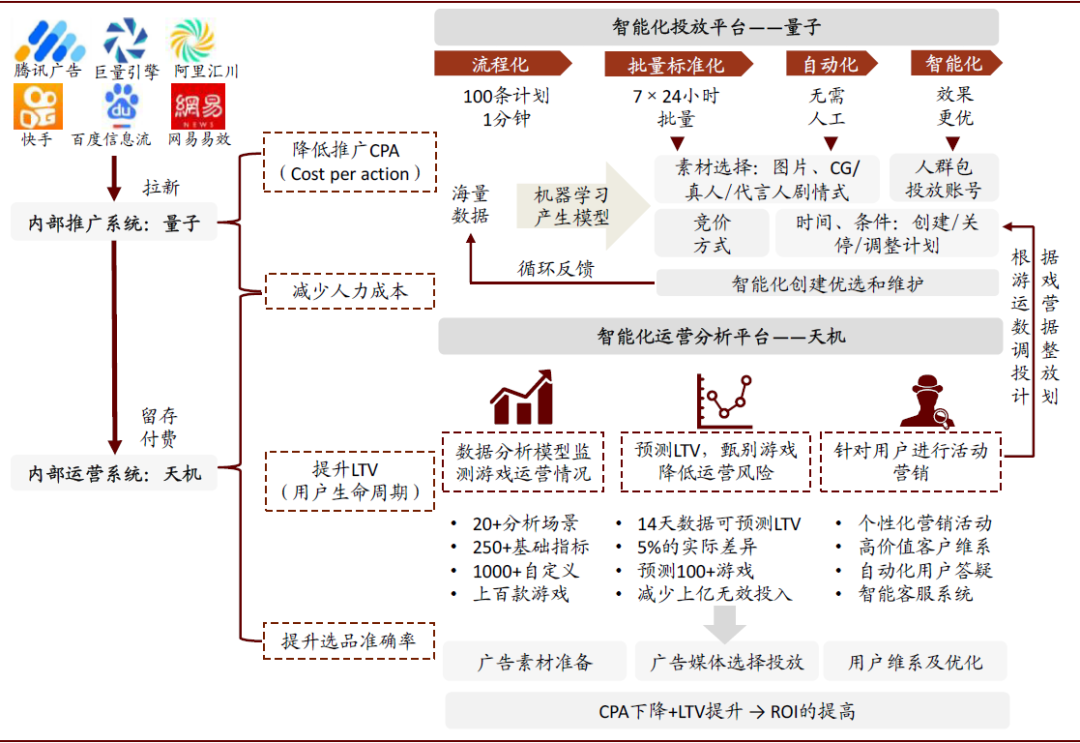

买量的核心是更大流量的场景下更优的投放匹配CAC<V,买量效率的不同体现了投放能力的差异。从2019年起,得益于广告平台持续完善和优化投放流程,广告买量的门槛在持续降低。一般只要投放者接入平台API即可进行投放素材上传、根据标签选择目标人群、投放时间及频率控制、效果监控等步骤。因此买量在操作上的难度下降。但对目标群体的标签沉淀学习过程和投放技术的差异,带来了投放效率的差异,即CAC的差异;对产品的长期运营能力体现了LTV的差异。

图表:流量运营典范:三七互娱通过“量子”“天机”体系提升买量投放效率

资料来源:公司公告,中金公司研究部

新的增长引擎:品效协同的营销思路带来品牌价值的积淀

品效协同的营销思路带来品牌价值的积淀。在买量成本持续提高趋势下,市场对买量长期效果的担忧也在扩大。面对市场竞争的激烈,我们注意到,当前游戏买量目的已经止于单一产品的推广,而更看重厂商品牌长期塑造。一方面,游戏买量广告中,厂商品牌logo露出越来越多;另一方面,发行商在线上买量的周期拉长,也采用了线下推广活动、品牌广告等方式配合,提升品牌的长期影响力。如近期我们注意到贪玩游戏、莉莉丝开始在电梯媒体投放品牌广告、腾讯代理的《鸿图之下》11月在影院视频媒体投放广告。

图表:原先《贪玩蓝月》游戏素材——无公司品牌logo

资料来源:公司网站,中金公司研究部

图表:新版本贪玩游戏公司logo露出

资料来源:公司网站,中金公司研究部

买量崛起对游戏产业发展趋势的影响:内容为王,渠道变革在曲折中前进

国内:内容为王,长期渠道或让利,研运一体游戏厂商利润率有望提升

我们判断,游戏发行渠道变革将持续对产业链产生深远的影响:一方面研发商研运一体的优势将扩大至面对渠道的议价能力,有助于提升游戏厂商利润率;并且研发商在研发中开始有意识以买量发行指导研发,有助于提升产品买量效果。另一方面发行渠道长远看分成比例有望逐渐下降,我们预计以TapTap为代表的内容垂直渠道有望快速发展。

在游戏研发商侧,研运一体优势扩大至面对渠道的议价能力,利润率有望提升

研发端精品化程度进一步提高,游戏厂商议价能力增强望助利润率提升。如前所述,买量市场的发展、政策端的导向、玩家要求的提升都共同导致了游戏研发精品化程度的持续提升。我们判断,未来随着全民买量进一步深化,优质产品将获得更多市场份额。在这一趋势下,研运一体的厂商市占率有望提升,同时面对渠道的议价能力将持续增强,若未来游戏厂商获得更有利的分成比例,则有助于游戏厂商利润率提升。

精品游戏长线化运营重要性持续提升。在运营端,精品游戏的长线运营重要性会更高,无论是通过买量还是渠道分成降低,通过长线运营,获得尽可能多的LTV,成为游戏公司的重要目标。而在运营方式上,版本更新、买量投放、品牌广告等方式将得到综合运用。

在渠道侧,长远看安卓渠道分成比例下降是大势所趋,买量市场长尾玩家持续出清

安卓渠道:游戏厂商与安卓渠道互相需要,长期分成比例或下降。

游戏厂商无法完全放弃安卓渠道,但其重要性下降。考虑安卓渠道,尤其是硬核联盟等,仍拥有可观的用户规模,我们判断未来安卓渠道仍将是游戏发行的重要渠道之一。但从趋势上看,其MAU增速或持续下降,其中第三方应用渠道用户规模可能会快速下降。

安卓应用商店无法完全拒绝游戏,游戏产品对应用商店收入具有支柱性作用。根据App Annie数据,全球top100游戏占整体手游收入的65%,如果越来越多头部游戏产品选择不上安卓渠道,则安卓应用商店可能将面临分成收入缩水危机,倒逼渠道改革。我们观察到,目前行业内部分小渠道由于无法获取头部游戏,已经主动选择将游戏官方安卓包提供给用户下载,放弃流水分成,以维持渠道品牌和用户。

未来安卓渠道分成比例或逐渐下降,并且成为产品触达长尾用户的平台。迫于现实压力,安卓渠道可能会逐渐降低目前超过50%的分成比例,但这一过程将较为漫长。此外,我们注意到《最强蜗牛》、《原神》等前期未选择上安卓渠道的产品,在上线几个月后,选择了安卓渠道上架。我们认为,这种先官网+买量,后安卓渠道的做法,一方面可以充分挖掘核心口碑用户价值以及发挥买量在产品上线前期的作用,同时避免安卓渠道分成;另一方面在上线几个月后再上架安卓渠道,可以利用产品已经积聚的知名度,触达安卓渠道潜在长尾用户。

买量市场:玩家持续出清,优质产品配合精细化流量运营成为关键。在全民买量已经成为现实的情况下,未来买量市场的竞争将持续激烈,买量参与公司数量将减少,但买量规模或将持续扩大。买量的竞争将更多落到优质产品和高效买量的配合上,精品游戏的精细化流量运营将获得更好的效果。

新兴渠道:社区氛围浓厚的内容垂直渠道如TapTap将获得更多厂商青睐。我们认为,从商业模式来看,TapTap或许代表了未来游戏发行渠道的一种可能的模式,即不参与流水分成,仅以广告进行变现,形成游戏玩家聚集的社区平台。目前TapTap致力于打造沟通游戏开发者和游戏玩家的桥梁,并仅以广告形式进行变现而不参与流水分成。

图表:TapTap广告位及2017年内测期数据

资料来源:TapTap,中金公司研究部

注:平均单款展示次数=内测期间展示总次数/游戏数量;平均单款下载次数=内测期间下载总次数/游戏数量

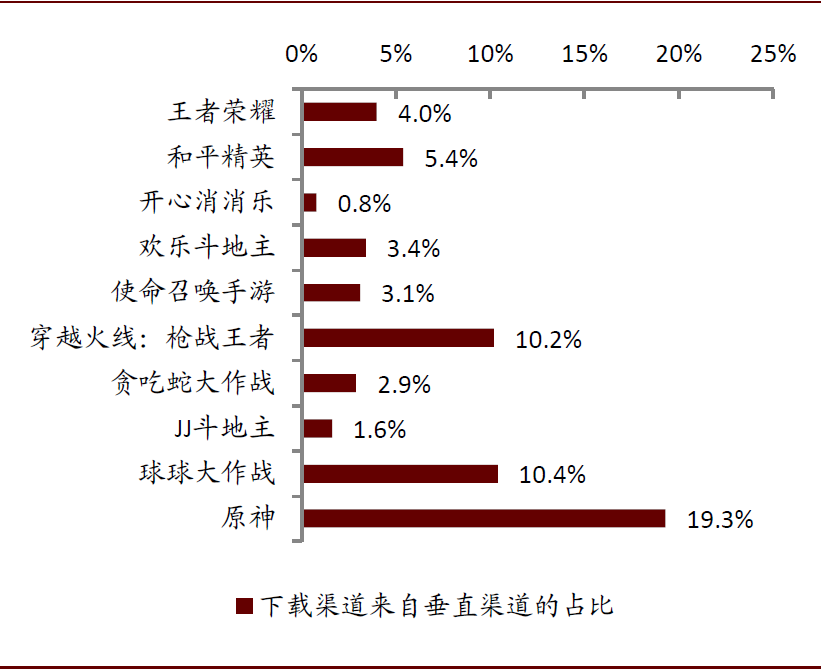

图表:2020年手游产品Top10的下载渠道中,来自垂直渠道如TapTap等的占比情况

资料来源:QuestMobile,中金公司研究部

注:1)垂直渠道仅包含TapTap、4399游戏盒2个渠道的聚合占比;2)手游产品Top10按照App2020年12月的MAU排序

情景假设:国内安卓渠道流水分成下降的影响因素及过程

流水分成谈判的影响因素:双方相对实力与利益的权衡

相对实力:手机硬件厂商市占率基本决定渠道议价能力,优质产品决定游戏厂商议价能力。当前第三方游戏发行渠道影响力逐渐下降,我们认为渠道分成的核心在于以硬核联盟为代表的硬件厂商(手机官方应用商店)的强硬程度。而官方应用商店话语权强弱的根源在于手机的市占率。因此,如果出现某个手机品牌市占率的提升,则其会掌握更多用户,相对实力的提升会使该渠道更加强硬;相反,手机品牌市占率的下降,则会相对削弱渠道的议价能力。近期腾讯游戏与华为事件中,华为的强硬下架即反映了华为手机市占率提升后议价能力增强的过程。而在游戏厂商角度,过去我们已经看到部分头部产品在与渠道谈判中获得了较理想的分成比例,或在谈判未果的情况下有能力放弃安卓渠道。

图表: 中国智能终端各品牌活跃设备数量占比变化

资料来源:QuestMobile,中金公司研究部

注:荣耀品牌在统计中算入华为品牌

图表: 应用商店仍主要依靠游戏应用创收,游戏收入占应用商店总收入比例超过65%

资料来源:SensorTower,中金公司研究部

协作程度:安卓渠道的协作程度,尤其是硬核联盟的态度。如前讨论,硬核联盟是安卓渠道50%分成规则的制定者,同时其占据安卓手机市场绝大部分份额,因此未来硬核联盟是否保持一致,坚持50%的分成将成为关键。目前已经可以看到部分厂商对部分头部产品相继让步。

替代产品:买量市场对渠道的替代作用。买量市场崛起的另一面是安卓渠道的实力削弱,因此,未来若买量市场规模持续扩大,游戏厂商以买量方式获取用户的需求得到进一步满足,则将持续倒逼安卓渠道改革。

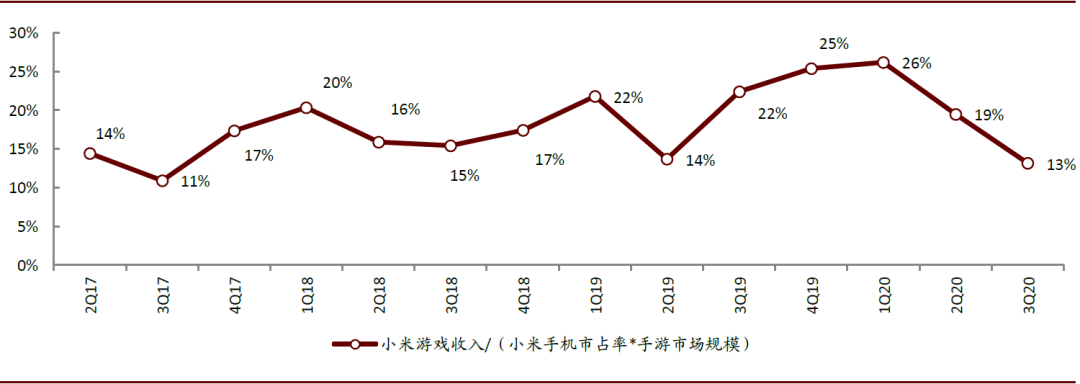

案例分析:小米游戏分销收入与手游市场收入对比,收入增速剪刀差的形成

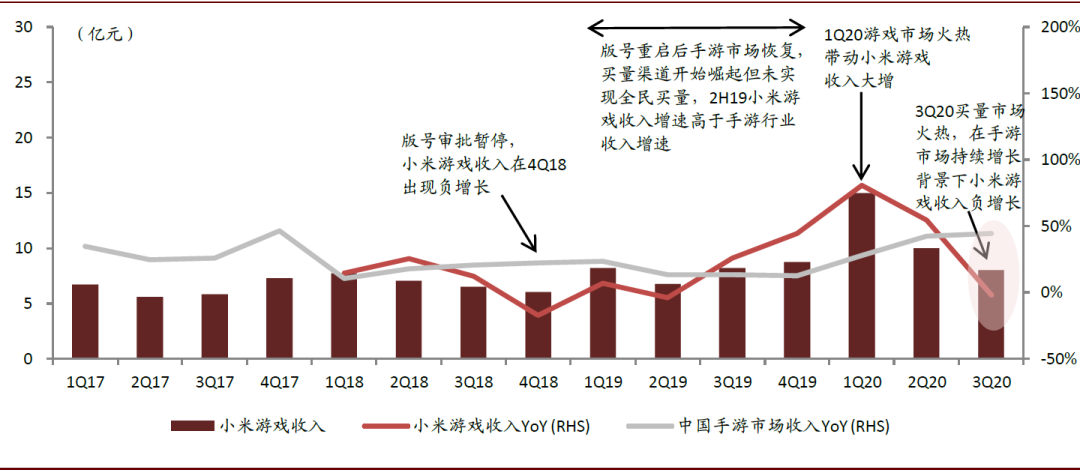

我们以小米游戏收入与手游市场收入增速对比,来说明渠道与游戏厂商实力对比的变化过程。由于2018年游戏版号审批暂停,因此手游增速放缓,对应小米游戏收入也在4Q18出现负增长,这一时期安卓渠道与厂商相对实力未发生明显变化。2019年版号审批重启后手游市场逐渐恢复,这一时期买量市场开始崛起但还未实现全民买量,因此2H19新品逐渐上线后,小米游戏收入快速增长,增速高于手游行业收入增速,这一时期买量和游戏精品化趋势对渠道影响还不明显。进入2020年后,1Q20疫情期间游戏市场的火热带动小米游戏收入大增;但从2Q20起,小米游戏收入增速下滑,手游市场收入持续增长;至3Q20由于买量市场火热,双方收入增速出现剪刀差,在手游市场持续增长背景下小米游戏收入负增长,体现了全民买量和游戏厂商实力提升的影响。

图表:小米游戏收入增速与手游市场收入增速对比

资料来源:音数协游戏工委,公司公告,中金公司研究部

注:2017年以前小米未披露季度收入,因此无2017年季度收入增速数据。小米游戏收入指游戏分销收入。

图表:剔除手机市占率变化影响后,小米游戏收入相对占比从2Q20起下降

资料来源:音数协游戏工委,Gartner,公司公告,中金公司研究部

注:小米游戏收入指游戏分销收入。小米手机市占率*手游市场规模体现了来自小米手机的游戏市场总收入。而小米游戏收入/(小米手机市占率*手游市场规模),则体现了剔除小米手机市占率变化影响,相对展现了小米游戏的相对收入占比变化情况。

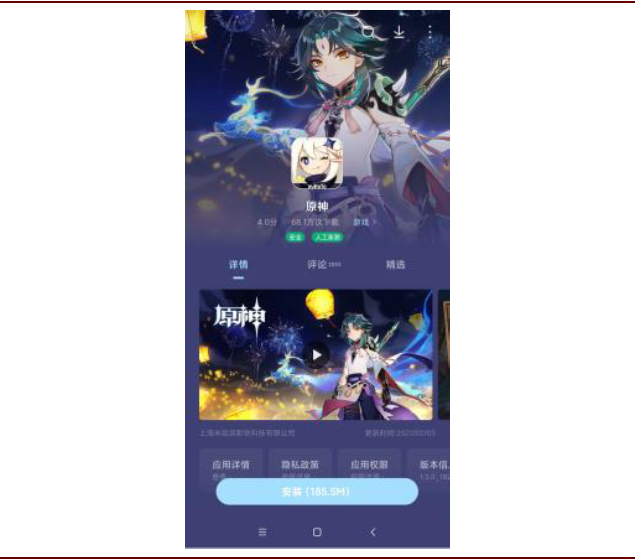

2020年2月3日,《原神》在正式发布4个月后更新了1.3版本,同时首次上线小米应用商店,而《原神》与小米的分成比例为7:3。此外,小米为《原神》提供了包括商店开屏广告、首屏大图,浏览器广告推荐位等在内的推广资源。首日《原神》在小米应用商店下载量已经超过68万次。我们认为,小米应用商店对《原神》这类头部但非首发游戏分成比例的让步,体现了头部游戏的议价能力在持续增强,安卓渠道对头部游戏的依赖程度较强;长期来看,安卓渠道应用商店在头部游戏厂商和自身业绩压力下,分成比例下降是大势所趋。

图表:《原神》在小米应用商店上线首日下载超68万次

资料来源:Liftoff,中金公司研究部

注:下载量数据截至2021年2月3日

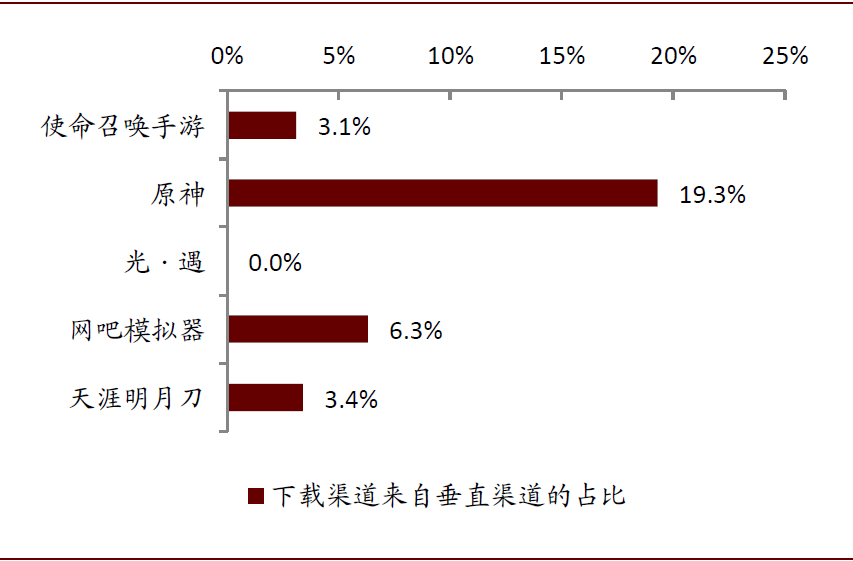

图表:近一年来新上线手游产品Top5下载渠道来自垂直渠道的占比情况

资料来源:QuestMobile,中金公司研究部

注:1)垂直渠道仅包含TapTap、4399游戏盒2个渠道的聚合占比;2)近一年来上线手游产品Top5按照App2020年12月的MAU排序

情景假设:安卓渠道流水分成下降过程及敏感性测算

我们认为,安卓渠道流水分成的下降需要经历一个过程。从当前情况看,基本上为单款产品与渠道逐个谈判,整体上还处于比较初期的阶段。综合来看,我们预计这一过程可能会分为如下四个步骤:

第一阶段,中小渠道对头部研发商让步,头部产品在中小渠道获得分成比例的降低,目前已经看到部分实践。这一阶段一些游戏开始放弃安卓渠道转而全面依靠买量。

第二阶段,头部研发商重点产品在头部安卓渠道分成比例降低,头部厂商所有产品及中小厂商重点产品在中小渠道分成比例降低。这一阶段部分游戏获得了头部渠道让步,如近期的《原神》在小米应用商店取得突破,但过程有反复,不同游戏情况不同。

第三阶段,头部厂商重点产品全面获得突破。在这一阶段,头部厂商产品及中等厂商重点产品或将获得较高的分成;但中等厂商的非重点产品及小厂商,基本还将维持较原有分成。此外,这一时期还可能出现阶梯分成模式,即产品上线初期渠道分成比例较高,但到后期则分成比例逐渐下降。

最后,全行业分成比例降低成为标准。这一过程中,我们预计在开始阶段需要个别厂商与不同渠道就单个产品逐个谈判,但在最后,较低的分成比例将成为行业惯例。

图表:安卓渠道分成比例变化阶段进程

资料来源:中金公司研究部

渠道分成变化后的研运一体厂商收入敏感性测算。我们以100元(扣除渠道费、代扣税费等之后)的可分配总流水为例,说明渠道分成变化对游戏厂商收入的影响,在当前安卓渠道分成50%的情况下,游戏厂商扣除买量费用前可获得50元收入,但若考虑买量成本,则收入更低。我们测算了在渠道分成比例及买量费用占比变化的情况下,游戏厂商扣除渠道分成和买量费用之后的收入。在中性情形下,若安卓渠道分成比例下降至30%,买量费用占比为20%,则研运一体厂商仍可获得50元的收入。此外,我们认为,渠道分成比例下降后,游戏厂商在获得分成提升的情况下,能够承担更高水平的买量费用水平,从而获得更多的用户,进一步提升流水天花板。

图表:安卓渠道不同分成比例下的游戏厂商收益测算(假设扣除渠道费、税费等后可分配总流水为100元)

资料来源:中金公司研究部

注:此处分成比例为扣除渠道费、代扣税费等后的游戏联运分成比例;采用游戏厂商扣除渠道分成和买量费用之后的收入体现渠道分成和买量费用占比变化的影响

海外:渠道与研发商的争论远未结束,内容为王趋势持续

在市场最关心的分成问题上,我们统计了全球主要游戏发行渠道的分成情况,发现海外游戏渠道方分成比例基本在30%及以下。同时目前渠道和研发商还在互相抗争中,Epic仍在就降低30%的佣金费率与苹果抗争。我们判断,全球范围内渠道与研发商就分成的争论远未结束。

图表:全球主要游戏发行渠道分成/佣金占比

资料来源:TapTap,Bilibili,好游快爆,应用宝,360手机助手,九游,小米应用商店,华为应用市场,游戏官网,ANALYSIS

GROUP,中金公司研究部

注:1)安卓端部分商店存在不同比例的渠道费用、通道费用及代扣税费等(如,华为应用市场渠道费用为3%),此处分成比例以扣除上述费用后的收入为基础进行分成;2)带“*”为第三方来源的佣金率,市场未直接披露;3)以上数据截至2020年12月

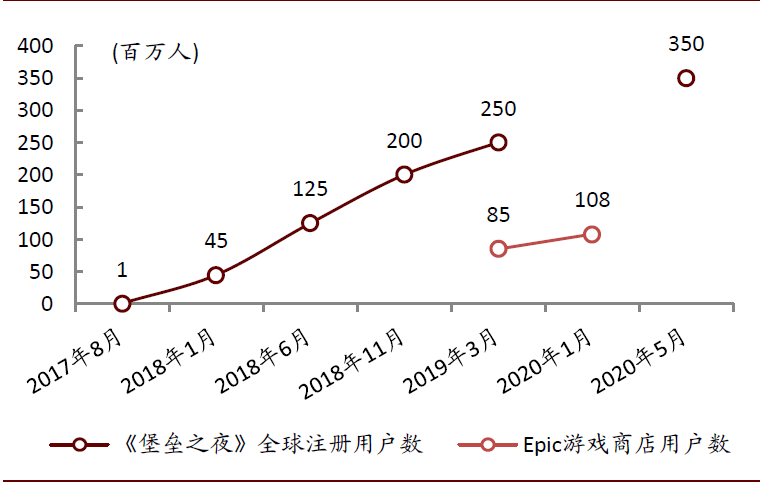

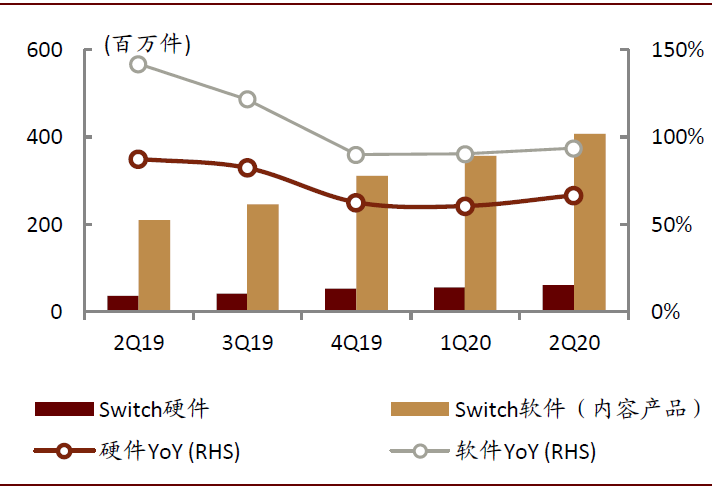

从海外市场的趋势看,内容为王会一直持续,看好内容对平台的拉动作用。优质内容不仅能够给研发商带来丰厚收益,也是发行平台的重要护航基石。例如《堡垒之夜》对Epic应用商店用户规模的带动,及《动物森友会》等优质主机游戏对Switch销量的拉动。我们认为,内容为王的趋势有望持续,而优质内容对平台的拉动作用将更加显著。

图表:《堡垒之夜》与Epic游戏商店用户规模推移

资料来源:Epic Games,GamesBeat,Statista,中金公司研究部

图表:《动物森友会》等优质产品拉动Switch销售

资料来源:公司公告,中金公司研究部

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP