浙商证券:肉毒素行业是高增长、高壁垒的黄金赛道

本文来自微信公众号“纺服新消费马莉团队”。

报告导读

国内肉毒素市场呈现出高增长、高壁垒的特性;随着吉适、乐提葆的获批,国内肉毒品牌竞争格局由双龙头转向四强争霸。

投资要点

中国肉毒素市场呈现高增长、高壁垒特征。据统计,18年国内正规渠道肉毒素市场规模为39.2亿元,15-18年CAGR高达30.8%,预计25年市场规模可达140亿元。

目前国内市场上的玻尿酸和肉毒素70%由假货和水货构成。随着医美项目的不断普及和相关监管政策持续趋严,肉毒素市场规模有望持续提升。同时,肉毒素的研发具有较高准入门槛,认证牌照审核周期通常为8-10年左右。竞争格局由双龙头转向四强争霸,水货市场加剧竞争。

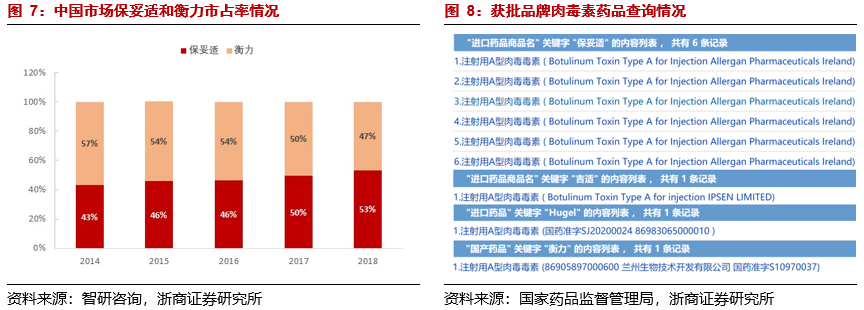

国家药品监督局批准的肉毒素药物共有四大品牌:衡力(国产)、保妥适、吉适、乐提葆。其中,2018年保妥适、衡力的市场份额分别为53%、 47%,占据了市场的绝对主导地位。新玩家入局后,各品牌产品价格均有所调整,民营机构也将肉毒素项目作为导流项目,下调手工费用。市场竞争或将加剧,冲击双龙头格局。水货市场则由韩国品牌主导:粉毒、白毒、绿毒、小金瓶皆为韩国市场成熟品牌。水货产品普遍以价格为卖点,价格约为正品的1/4-1/2,加剧了市场竞争。随着水货品牌的转正以及监管政策的收紧,水货市场或将受到压缩。韩国市场竞争饱和,多家厂商锁定中国市场。

通过对比我们发现,韩国肉毒素市场竞争激烈,肉毒素品牌层出不穷。除去Medytox、Hugel、大熊制药等老牌玩家,Hunos、Pharma Research Bio、Hanall Biopharma、Eubiologics、Ini Bio、Kanzen等知名企业也纷纷入局。同时,韩国肉毒素厂商战略目标纷纷锁定中国市场。Hugel已取得中国市场许可,并授权四环医药(00460)独家代理;Huons与爱美客签署合作协议;Jetema与华东医药签署战略合作协议;PR-Bio将中国开发许可权授予LG化学;大熊医药已在中国对其产品进行三期临床试验,预计将于2022年推出。

海外品牌排队入局,中国肉毒素市场竞争或将加剧。当前国内医美市场规模扩张迅速,已成为全球第二大医美市场;随着市场教育的推进、医美项目的普及和产品&项目价格的调整,肉毒素的渗透率也有望快速提升。

未来的3-5年,中国市场或将进入更多的海外肉毒素品牌。届时竞争将持续加剧,市场规模也将不断提升。但同时,国内政策严监管的趋势不会变,产品安全性仍然为核心因素,我们认为审批速度不会过快。

报告正文

1. 肉毒素:高增长、高壁垒的黄金赛道

肉毒素是肉毒杆菌产生的一种神经毒素。可以麻痹肌肉神经,达到停止肌肉痉挛的目的,原先用于治疗面部肌肉痉挛和其他肌肉运动紊乱症,后来被应用于医疗美容。目前所研究的肉毒素杆菌的菌株种类包括A~G型,其中A型和B型肉毒杆菌素可以用于医美治疗和临床治疗,A型效果更佳使用广泛,B型主要用于对A型产生抗体的患者。在A型菌株中,有3种类型的菌株可以进行商业化使用,但仅上市了其中两种。

1.1. 肉毒素:除皱、瘦脸面部专家

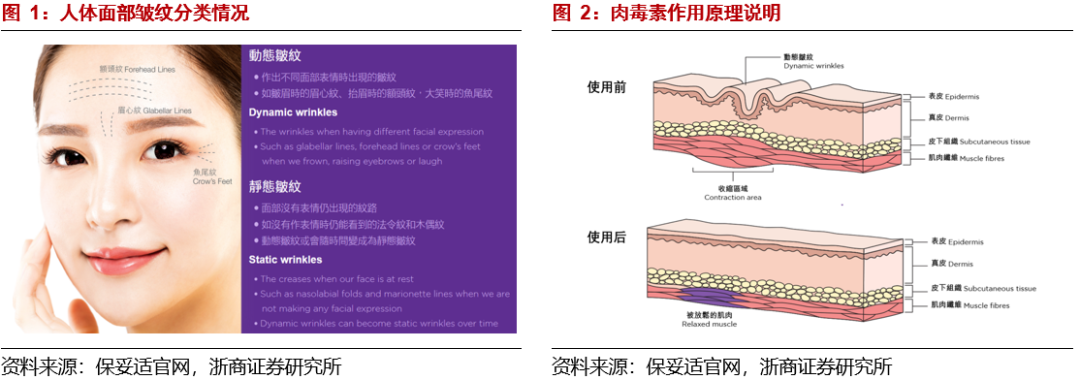

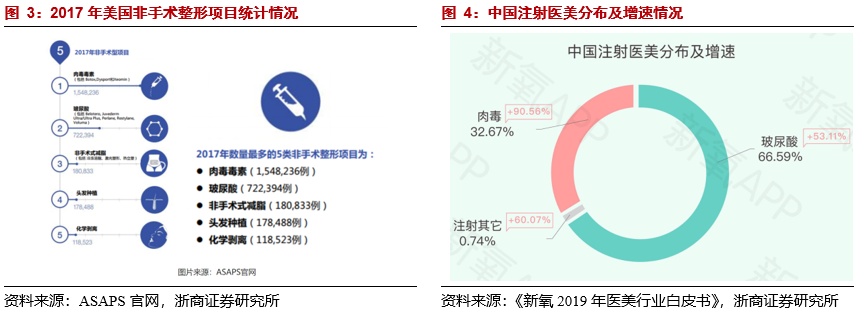

肉毒素主要针对动态皱纹。肉毒素可以阻断神经与肌肉间的神经冲动,使过度收缩的小肌肉放松,进而达到除皱的效果。肉毒素主要适用于动态皱纹,而静态皱纹的治疗主要通过玻尿酸或自体脂肪进行填充。

动态皱纹是面部做出不同表情时出现的皱纹,例如眉心纹、额头纹、鱼尾纹。动态皱纹的产生主要是由于面部表情肌的运动形成,这一类皱纹主要通过肉毒素进行治疗。同时,动态皱纹会随着年龄的变化变为静态皱纹。

静态皱纹是面部没有表情时仍然出现的皱纹,例如法令纹、木偶纹。静态皱纹的产生主要是由于皮肤真皮层胶原或皮下脂肪组织的丢失,这一类皱纹主要通过填充剂治疗。肉毒素适用部位面部集中,除皱及瘦脸为主要功能。肉毒素的除皱功能主要应用在面部区域,针对抬头纹、眉心纹、鱼尾纹、皱鼻纹、笑纹等进行治疗。肉毒素也可以针对咀嚼肌、颈阔肌、颏肌、颊肌、嘴角肌、斜方肌、腓肠肌进行轮廓肌重新塑造,达到瘦脸、瘦肩、瘦小腿效果。同时,肉毒素也可以应用于手汗症、腋下狐臭等症状。

肉毒素治疗效果非永久性有效。肉毒素注射后的3-14天即可显现效果,除皱效果通常维持在4-6个月,如需长期有效,每年需注射3次左右。同时也不可过于频繁注射,以免造成肌肉僵硬、嘴角歪斜等反应。

1.2. 医美行业高增速,肉毒素市场规模持续提升

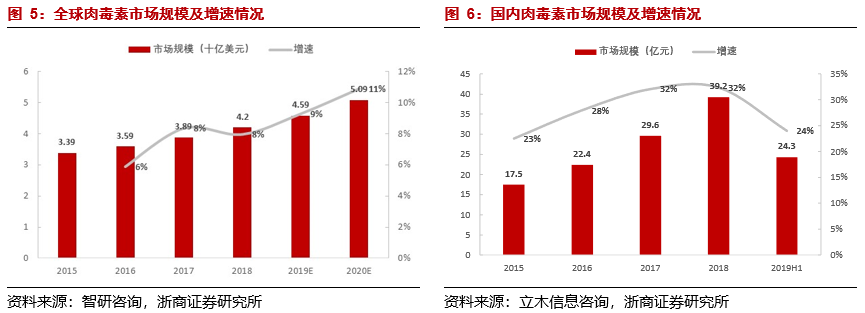

肉毒素注射项目在海外及国内市场都炙手可热。根据《新氧医美行业白皮书》数据,在最受消费者欢迎的医美项目(非手术)排名中,肉毒素在美国市场排名第一,在韩国和中国市场排名第二。根据ASAPS官网统计,2017年美国非手术型项目中,肉毒素项目高达155万例排名第一,玻尿酸72万例排名第二。由此可见,肉毒素在美国市场的普及程度远超玻尿酸。从国内注射医美市场规模来看,根据新氧统计,2019年肉毒素占比32.67%,增速高达90.56%,对比玻尿酸占比66.59%,增速为53.11%。玻尿酸仍占据了国内注射医美的主要市场,肉毒素则呈现出高速发展趋势。

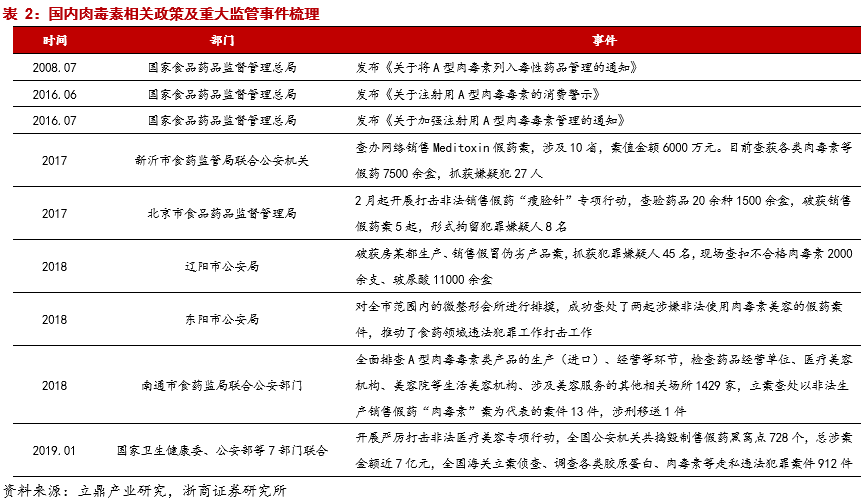

市场教育普及+强监管背景下,市场规模有望持续提升。根据智研咨询统计,2018年全球肉毒素市场规模约为42亿美元,15-18年CAGR为7.4%。对比中国市场,2018年国内正规渠道肉毒素市场规模为39.2亿元,15-18年CAGR高达30.8%。中国肉毒素市场呈现高速增长趋势,预计25年市场规模可达140亿元。同时,中国市场存在着大量的水货和假货,侵蚀了部分正规市场规模。根据中国整形美容协会统计,目前国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成。随着医美项目的不断普及以及监管政策的持续规范,肉毒素的市场规模有望持续扩张。

1.3. 监管政策严+牌照认证久,行业壁垒较高

监管政策持续趋严,行业壁垒较高。由于肉毒素同时具有较强的副作用,注射风险较大,因此针对肉毒素的监管政策持续趋严。国家食品药品监督管理总局于2008年将其列入毒性药品,并于2016年发布《关于加强注射用A型肉毒毒素管理的通知》,规定未经指定的药品经营企业不得购销注射用A型肉毒毒素,生产企业不得向未取得《医疗机构执业许可证》的单位销售注射用A型肉毒毒素,药品零售企业不得经营注射用A型肉毒毒素。截止目前,国家药品监督管理局也仅仅批准了4款肉毒素品牌。同时,相关部门加强了对肉毒素假货、水货市场的监管及处罚力度,频繁开展打击非法医疗美容专项行动。

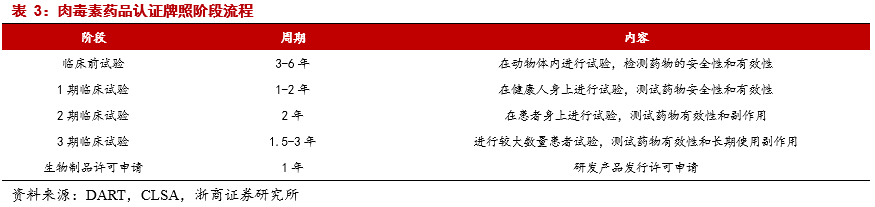

肉毒素的研发同样具有较高准入门槛。肉毒素的研发不仅需要采购活性成分并提供恰当的生产设备及生产环境,同时还要面对较长临床试验和上市审批流程带来的高昂成本。肉毒素认证牌照审核周期通常为8-10年左右。

2. 国内市场:正品市场四强争霸,水货市场加剧竞争

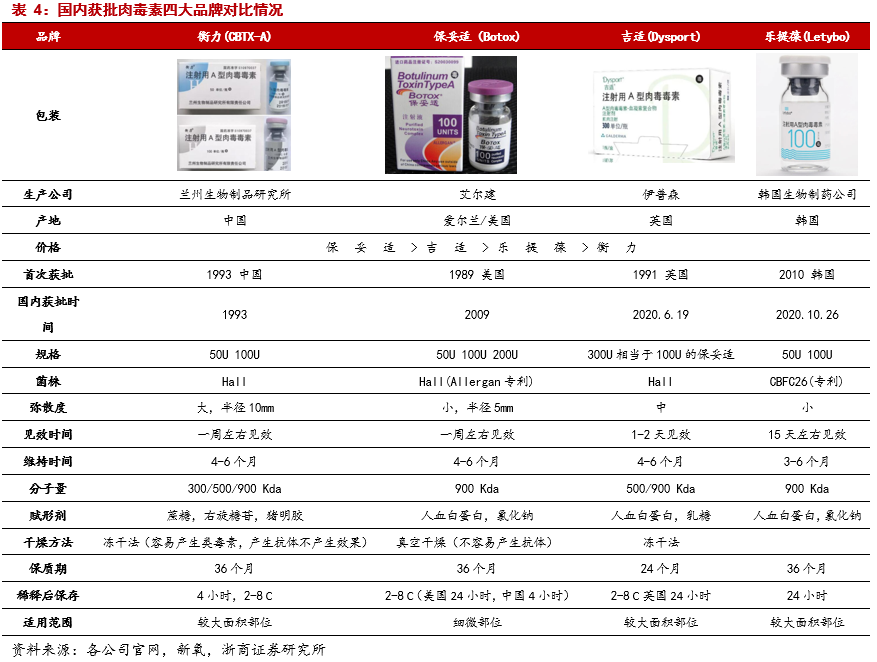

目前,国家药品监督局批准的肉毒素药物共有四大品牌:衡力、保妥适、吉适、乐提葆。其中,衡力为国产品牌,保妥适、吉适、乐提葆皆为海外进口品牌。同时,国内肉毒素市场存在大量的水货、假货,水货市场由韩国品牌主导:粉毒、白毒、绿毒、小金瓶。

2.1. 正规军市场:新玩家入局,双龙头格局受冲击

新玩家引入,双龙头格局或将受到冲击。当前,国内市场以衡力和保妥适为主。保妥适的市场份额由2014年的43%增长至2018年的53%,超过衡力的47%,占据了市场的主导地位。吉适、乐提葆分别于去年6月、10月获批,目前仍处于市场推广初期阶段,市场份额相对较低。随着吉适、乐提葆的引入,国内肉毒素市场双龙头的格局或将受到冲击。从产品定位情况来看,乐提葆将直接冲击衡力的市场,吉适将直接冲击保妥适的市场。

获批时间:虽然各品牌国内获批时间差距较大,但保妥适、吉适、衡力都具有较长的市场推广时间和一定的品牌成熟度,其中保妥适全球市场市占率接近75%,排名第一;而研发历史相对较短的乐提葆也保持了良好的增长趋势,在韩国及日本市场市占率排名第一。

产品定位:保妥适、吉适定位高端市场,对应产品价格较高,乐提葆、衡力定位中端市场,产品价格相对较低。根据草根调研,衡力此前的供货价格大约是保妥适的1/3-1/2,终端机构定价比例也会参考供货价格。随着新玩家的加入,保妥适的价格也有所下调。同时,民营机构也将肉毒素项目作为导流项目,下调手工费用。肉毒素项目的价格调整也将加快市场渗透率的提升。

弥散度:保妥适、乐提葆弥散度较小,主要适用于面部,吉适、衡力弥散度相对较高,可以用于腿部、肩部等大面积区域。同时,肉毒素的弥散面积与其渗透性、注射浓度以及注射压力相关。

赋形剂:保妥适、吉适、乐提葆采用的都是人血白蛋白,提取自人体血液,可以有效的消肿,衡力采用了医药明胶,存在一定的过敏风险。四大品牌的肉毒素均为冻干粉形态,需要兑生理盐水进行稀释。

2.2. 水货市场:争议不断,价格优势为主要卖点

韩国产品主导水货市场,价格优势为主要竞争策略。

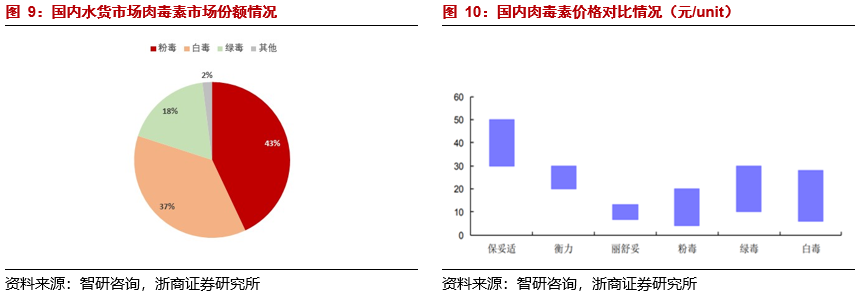

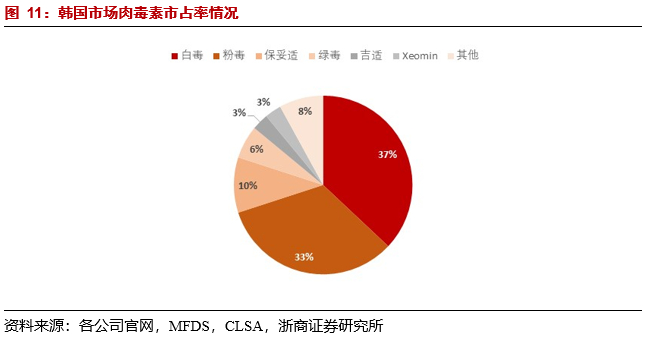

由于医美行业发展速度远超政策监管力度,且正规产品价格较贵,我国肉毒素市场充斥着大量的水货和假货。水货及假货以价格优势及海外市场推广成果为卖点,在国内非正规市场流通,水货市场中的粉毒、白毒、绿毒以及黑市中的保妥适、衡力,价格约为正品的1/4-1/2。同时,水货市场以韩国肉毒素产品为主,根据智研咨询统计,粉毒、白毒、绿毒的市场占比分别为43%、37%、18%。

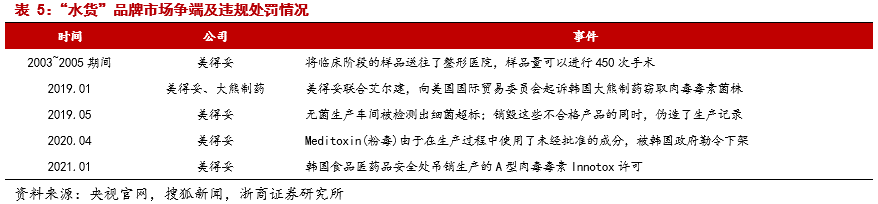

“水货”品牌争议不断,粉毒多次面临吊销许可处分。与正规军品牌对比,尽管粉毒、白毒、绿毒等品牌在日韩等海外市场同样相对成熟,但争议不断。韩国美得妥公司生产的Meditoxin、Coretox和Innotox由于伪造试验材料、使用未经批准成分等原因先后被韩国食品医药安全处吊销许可。美得妥也曾联合艾尔建,起诉大熊制药窃取美得妥肉毒毒素菌株。

未来,随着国内监管政策的不断完善,以及水货品牌许可申请的持续推进,水货、假货市场有望得到有效控制,肉毒素市场也将持续规范。

3. 韩国市场:市场充分竞争,品牌商锁定海外市场

韩国医美市场较为成熟,肉毒素细分领域竞争激烈。国内市场的粉毒、白毒、绿毒、小金瓶等“水货”品牌实际上皆为韩国市场成熟知名品牌。一方面,对韩国肉毒素品牌的了解可以加强对国内水货市场的认知,另一方面,韩国各大品牌皆开始布局中国市场,中国肉毒素市场或将面对来自韩国品牌的冲击。

3.1. 市场竞争激烈,肉毒素品牌层出不穷

肉毒素品牌成熟,市场格局或将改变。作为医美最发达国家之一的韩国,2019年韩国肉毒素市场规模超过1500亿韩元,约合人民币8.8亿元。主要的肉毒素厂家包括Medytox、Hugel和Daewoong Pharmaceutical(大熊制药),对应的产品即为国内熟知的粉毒+小金瓶、白毒、绿毒,市场份额分别为33%、37%、6%。近期,由于Medytox旗下三款肉毒素产品:Meditoxin、Coretox、Innotox先后被韩国KFDA吊销许可,给予了其他品牌争夺市场份额的机会,韩国肉毒素市场份额情况或将有所变化。

获批时间:粉毒为韩国市场最经典的肉毒素产品,06年即获批,配方与保妥适接近;白毒于09、10年先后进入日本、韩国市场;绿毒于13、14年先后进入韩国、美国市场;小金瓶是美得妥于2013年推出的新品。

产品价格定位:由于进入市场时间的先后顺序不同,各品牌在产品定位上也展开了差异化竞争。白毒价格定位要低于粉毒,通过价格策略抢占市场份额;绿毒走高端路线,价格定位要高于粉毒;小金瓶同样主打性价比,定价相对较低。

赋形剂:粉毒、白毒、绿毒采用的都是人血白蛋白,均为冻干粉形态;小金瓶创新性的选用了液体形态,可以有效避免干粉状肉毒素稀释过程中感染或生理盐水配比不当的可能性。

市场竞争激烈,众多玩家入局。目前,韩国仍有许多公司布局肉毒素市场。Hunos推出肉毒素产品Liztox、Hanall

Biopharma推出肉毒素产品BITI XA。同时也有许多产品处于研发中暂未上市,Eubiologics的肉毒素产品ATG-100,Ini

Bio的INI-101、Pharma Research

Bio的ReNTox都在进行临床实验,Kanzen在19年3月也宣布研发出了肉毒素菌株。韩国肉毒素品牌众多主要是由于国内扶持国民品牌的政策态度,因此韩国肉毒素品牌的推出速度要远超其他国家,但是也为安全埋下隐患。预计我国国内较难出现自主品牌百家齐放的场面。

3.2. 布局海外,多家厂商锁定中国市场

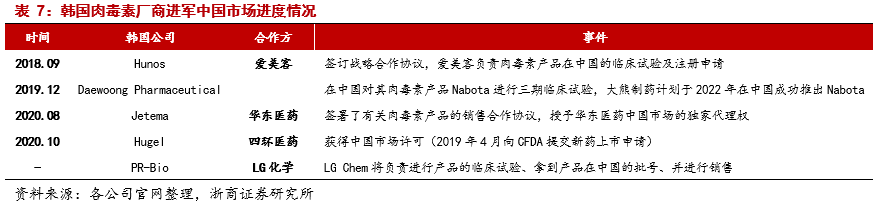

韩国肉毒素品牌锁定海外,积极进军中国市场。除去近期吊销许可的Medytox,韩国的Hugel、Daewoong Pharmaceutical、PharmaResearch Bio和Huons都在积极的布局中国市场。Hugel旗下乐提葆已于2020年10月取得中国市场许可,并授权四环医药为中国市场独家代理;大熊医药已于2019年12月开始在中国对其产品Nabota进行三期临床试验,预计将于2022年在中国市场推出Nabota;Huons与爱美客签署合作协议,授权爱美客代理其旗下产品Hutox,通过爱美客启动临床测试和产品许可,目前已获得测试批准;PR-Bio将中国开发许可权授予LG化学,由其负责国内市场的临床测试和产品许可申请。Jetema和华东医药签署战略合作协议,授予华东医药中国市场独家代理权,负责国内的资质注册审批工作。

韩国品牌排队入局,中国市场竞争或将加剧。当前国内医美市场规模扩张迅速,已成为全球第二大医美市场;随着市场教育的推进、医美项目的普及和产品&项目价格的调整,肉毒素的渗透率也有望快速提升。未来的3-5年,中国市场或将进入更多的韩国以及海外肉毒素品牌。届时,国内肉毒素市场竞争将持续加剧,市场规模也将不断提升。但同时,国内政策严监管的趋势不会变,产品安全性仍然为核心因素,我们认为审批速度不会过快。

4. 风险提示

1) 医美行业发展不及预期;

2) 肉毒素项目医疗事故风险;

3) 肉毒素水货及假货扰乱市场风险。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP