港股生物医药板块迎三连阳 触底反弹还是短期回归?机构指明下半年投资两大方向

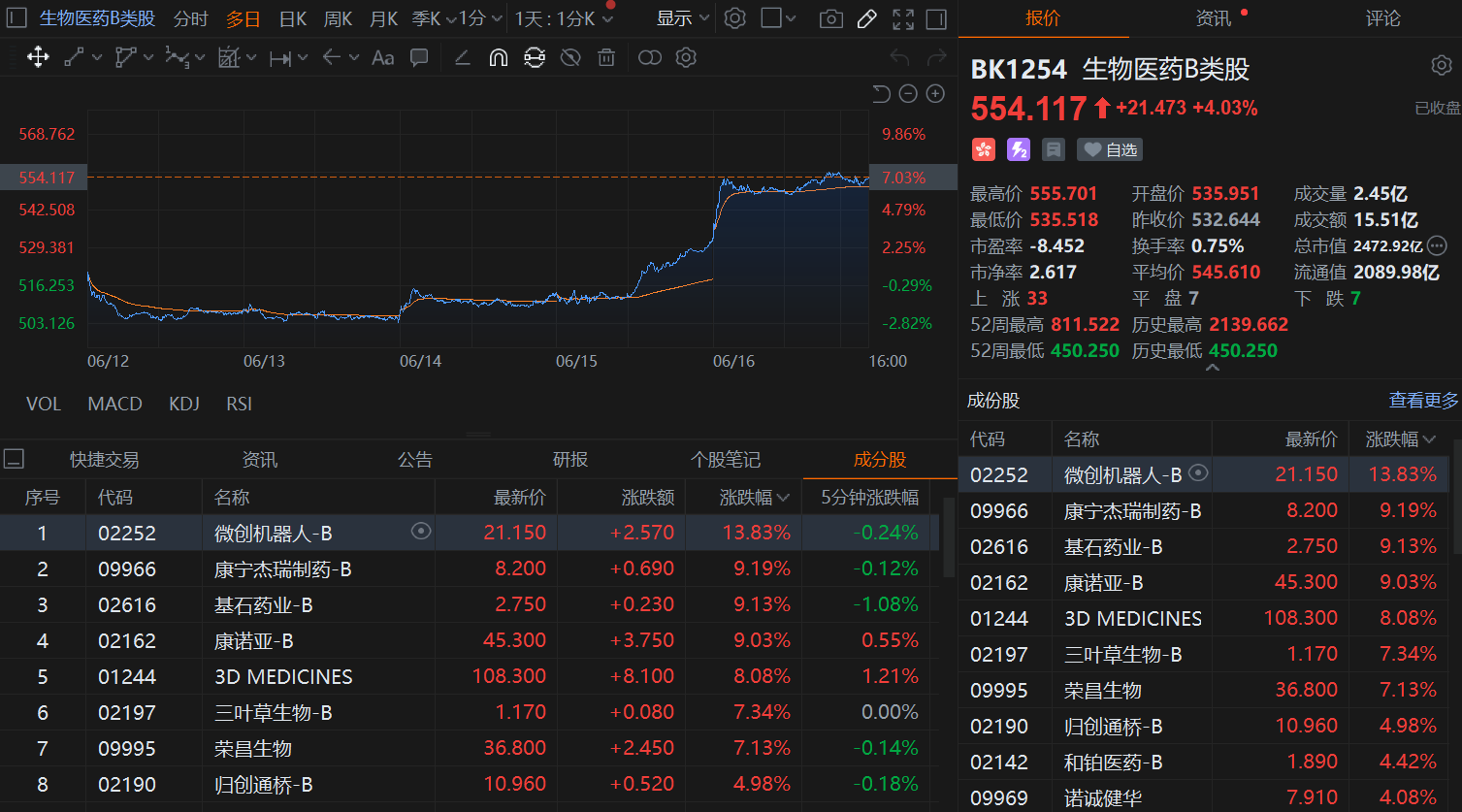

16日,港股医药板块迎来大幅反弹,截至收盘,港股生物医药板块涨超4.03%。其中,微创机器人(02252)收涨13.83%,基石药业(02616)、康诺亚(02162)涨超9%,三叶草生物(02197)、荣昌生物(09995)涨超7%。

近三日(6月14至6月16日),港股生物医药板块连续上涨8.9%,同期恒生指数上涨2.4%,医药行业跑赢恒生指数6.5个百分点。

港股生物医药板块近三日(6月14至6月16日)行情统计

恒生指数近三日(6月14至6月16日)行情统计

对于医药行业下半年展望,交银国际证券在近期研报中指出,复苏和创新为两大主线。

政策催化下 创新药、中药仍是重点

有医药行业分析师对《科创板日报》记者表示,目前,比较看好的板块还是有政策支持的中药和创新药板块。

数据显示,截至昨日收盘,港股创新药ETF也迎来了大幅反弹,涨近4%,成交额6.05亿元,该基金权重股中,康诺亚涨超9%,信达生物涨超8%,百济神州涨超6%,康方生物涨超5%,和黄医药、诺诚健华、石药集团等个股跟涨。截至16日收盘,该基金份额超 26 .5亿份。

从宏观层面看,交银国际证券分析称,随着美联储停止加息预期的上升,生物科技企业的估值有望得到修复。

另外,上述医药分析师对《科创板日报》记者表示,创新药板块本身估值目前并非处于历史最低位,从PE来看,该板块仍处于近一年估值的中位。但近期,一些创新药企业发布临床数据,显示出较好的结果,是一个好的迹象。

安信国际证券近期研报中也提到,创新仍是主旋律,需紧密跟踪相关企业的临床试验进展、商业化品种放量和产品海外授权情况。据《科创板日报》不完全统计,近期,多家创新药企密集披露新药数据及上市进展。

16日,基石药业宣布,旗下药物择捷美(舒格利单抗注射液)一线治疗IV期非小细胞肺癌(NSCLC)的注册性临床研究GEMSTONE-302的总生存期(OS)期中分析结果在国际知名期刊Nature子刊Nature Cancer上发表。受此消息影响,16日,基石药业股价盘中大幅拉升,一度涨近30%,截至昨日收盘,基石药业涨超9%。

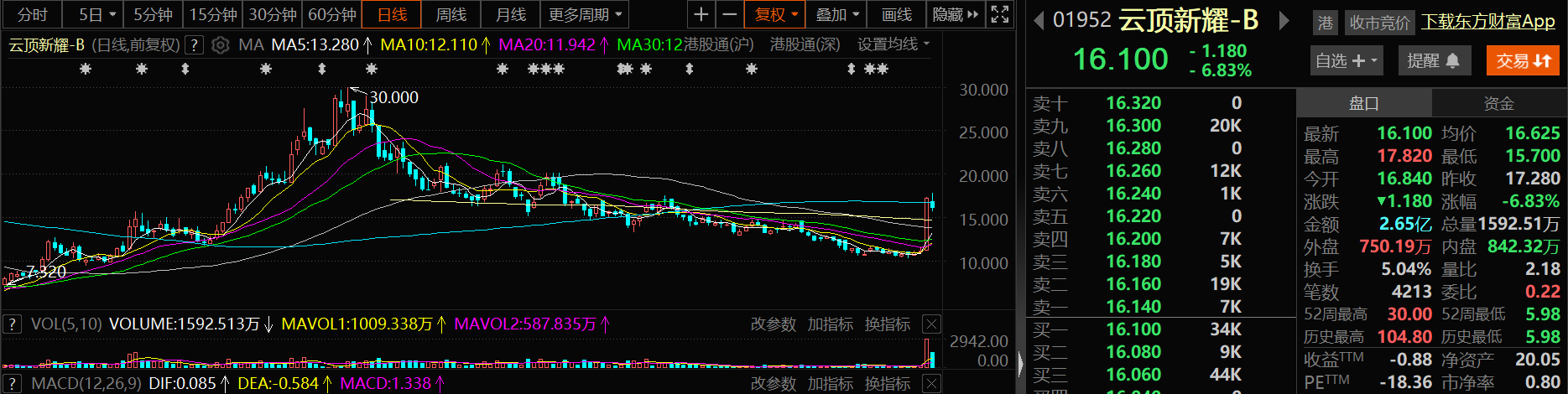

15日,云顶新耀放量大涨,单日涨幅达54%。有消息人士指出,此次云顶新耀股价暴涨或源于6月12日诺华以35亿美元收购Chinook,此举带动了IgA肾病市场的关注。云顶新耀当日回应,公司没有未披露的重大业务进展消息,但重点提到Nefecon按计划进行NDA审批,预计今年四季度获批,为全球50年来首个IgA申请的靶向治疗药物。

16日,诺诚健华在国际恶性淋巴瘤会议(ICML)上公布奥布替尼最新临床数据,奥布替尼治疗复发/难治性MZL耐受性良好,治疗相关不良事件(TRAE)多为1级或2级。

15日,武田 (Takeda) 与和黄医药宣布欧洲药品管理局 (EMA) 已确认并受理呋喹替尼用于治疗经治转移性结直肠癌成人患者的新药上市申请。

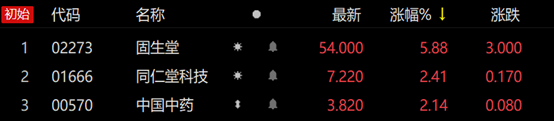

此外,中药板块中,固生堂、同仁堂科技、中国中药昨日均迎来上涨。其中,截至昨日(16日)收盘,固生堂涨超5%。

交银国际证券在月初的研报中表示,政策是股价核心催化剂。从去年《二十大报告》指出促进中医药传承创新发展,到今年2月《中医药振兴发展重大工程实施方案》再次明确推进中医药振兴发展。每一次政策的出台都带来板块估值迅速拉升,但又迅速回落,该机构认为主要是出于对板块长期稳定成长的担忧。未来估值是否能得到进一步的提升很大程度上取决于更多利好政策的出台。

消费复苏或催化眼科、医美等板块反弹

对于医药板块,交银国际证券在近期研报中指明,医疗需求复苏仍然是当前医药板块的重要主线之一。

其中,具有消费属性的眼科医疗、医美等板块近期热度也有所上涨。

数据显示,医美概念港股已连续三日(6月14日-6月16日)走势上扬,期间涨幅达4.82%。其中,截至16日收盘,美丽田园医疗健康(02373)单日涨幅达8.1%,瑞尔集团(06639)单日涨超5%。

安信国际证券表示,未来在疫情防控政策更加科学精准、政府发放消费券刺激消费扩大内需、医美板块估值相对合理的多重因素催化下,医美板块有望迎来估值修复。

眼科医疗板块中,兆科眼科(06622)已连续4日(6月13日-6月16日)上涨,期间涨幅达25.71%。

银国际证券表示,从2023年眼科消费医疗服务行业一季报观察,需求反弹明显。2023年一季度眼科消费医疗服务公司业绩表现亮眼,初步验证大众对于医疗服务的需求较去年同期增强。

该机构分析称,截至2023年6月5日,A股/H股医疗服务的前瞻市盈率分别低于近三年平均前瞻市盈率1.2/0.8个标准差。预计医疗服务需求的持续反弹有望带动相关公司业绩和估值的修复,并建议关注以爱尔眼科和朝聚眼科为代表的眼科医疗服务机构等。

华福证券也表示,维持看好今年消费医疗复苏机会,仍然可以从边际变化角度去把握行情机会。其中,眼科需求较为刚性,全年有望维持较高的景气度。

不过,上述医药分析师在接受《科创板日报》记者采访时也表示,整体生物医药板块的大反弹,还要等到消费先起来,如果今年消费的状况符合预期的话,医药应该也会反弹较快。

她预计2023年医药年报仍然不会太好看,所以整体就是在底部,反弹仍然需要机会去催化。

本文选自:财联社。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP