广发证券戴康:解读“中特估—央国企重估”对资本市场的影响

宏观视角:“中特估-央国企重估”将成为后地产时代新一轮“宽信用”新抓手

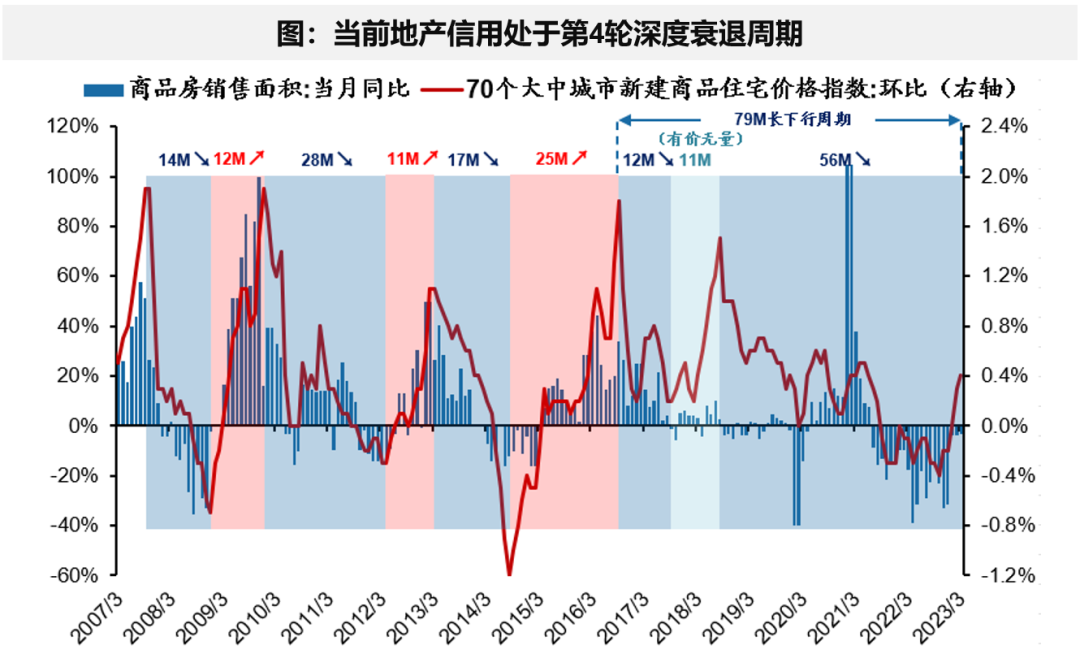

我们从今年初以来提示A股市场的交易因子:23年“买变化”,把握“思变”三重奏,关注政策反转、困境反转、美债反转。由于总量政策力度有限,23年“思变”三重奏中,“政策反转”的重要性尤其凸显。当前房地产陷入08年以来第4轮“量价负增长”,驱动“政策反转”形成。4.28政治局会议明确“结构性政策>总量性政策”,“中特估-央国企重估”是买“政策反转”后地产时代“宽信用”新抓手的重要方向之一。

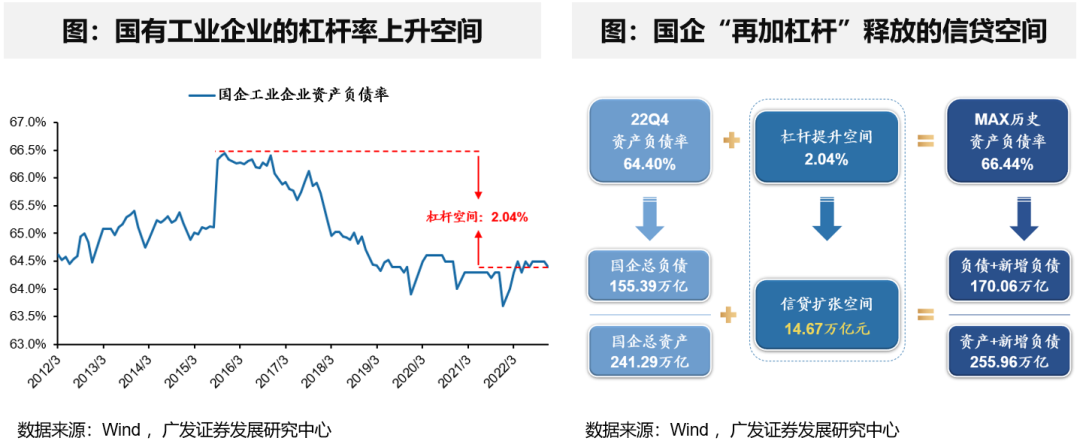

20年疫情以来,企业的现金资产占比持续抬升接近历史高位,当前仍具备“资本开支扩张”的潜力。疫后经济复苏环境下,企业3年来累积的现金资产将重新转化为投资,尤其是具备“再加杠杆”潜力的央国企。对比来看,民企的杠杆率已经加回到16年的相对高点,而国企仍有“再加杠杆”的空间,我们测算:工业企业国企的杠杆率,如果从现在的位置往上加2个点左右到16年的相对高点,总计能够释放接近15万亿新增信贷需求,继地产和基建链之后,有望成为“稳增长”再加杠杆的新抓手。“再加杠杆”将是央国企重估的重要手段,现阶段央国企直接大幅提升杠杆率的概率不大,真正可能的方式是央国企重估的“三步走”:股权融资规模扩张降低综合杠杆率→再加杠杆→高质量发展结构性资本开支扩张。

中观视角:四个维度来看央国企如何实现估值重塑

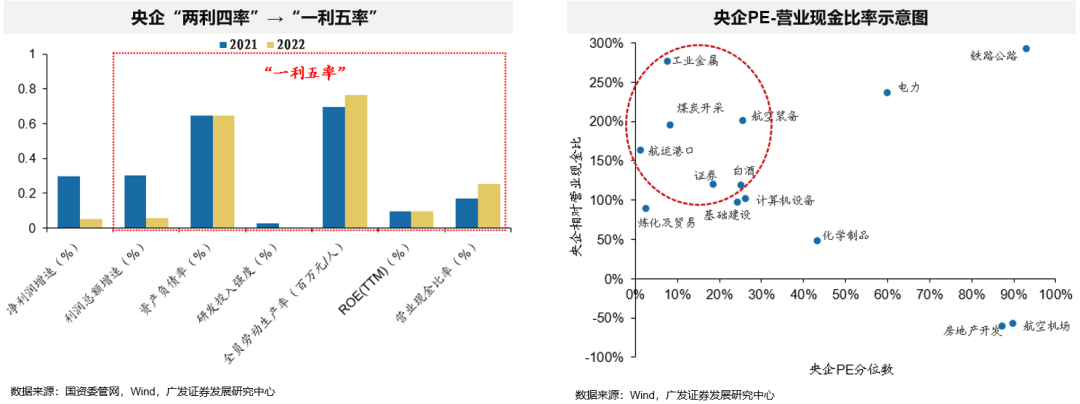

维度一是上市平台改革。政策引导央国企上市平台改革确定性高,已经推动一批央企集团上市平台吸收优势资产。国资委新设“一利五率”23年央企上市公司经营目标,新增ROE和营业现金比率指标,上市央企公司治理改善释放利润动力增强。

维度二是产业政策加持。央国企引领突破技术“卡脖子”,根据国资委规划,“十四五”期间央企将进一步加大研发投入力度,加快攻克一批“卡脖子”的关键核心技术,目前已覆盖了半导体、新能源、操作系统、软件开发、新材料等关键新兴产业领域。央国企正有序推进数字化转型行动计划,主要聚焦在智慧能源和智慧交通领域,如国家电网提出围绕能源电力数字化,深化北斗、5G等技术集成应用。绿色转型,比如煤炭、石油、钢铁、建材等高耗能行业淘汰落后“两高”产能、布局新能源、参与绿电交易等。

维度三是社会价值权重提升。央国企承担社会价值,是国民经济的“压舱石”,其中,高ESG评级企业明显多于民企。央国企重视股东回报,以高分红率践行国有资本的社会责任,央企、地方国企分红率分别保持在37%、36%左右。

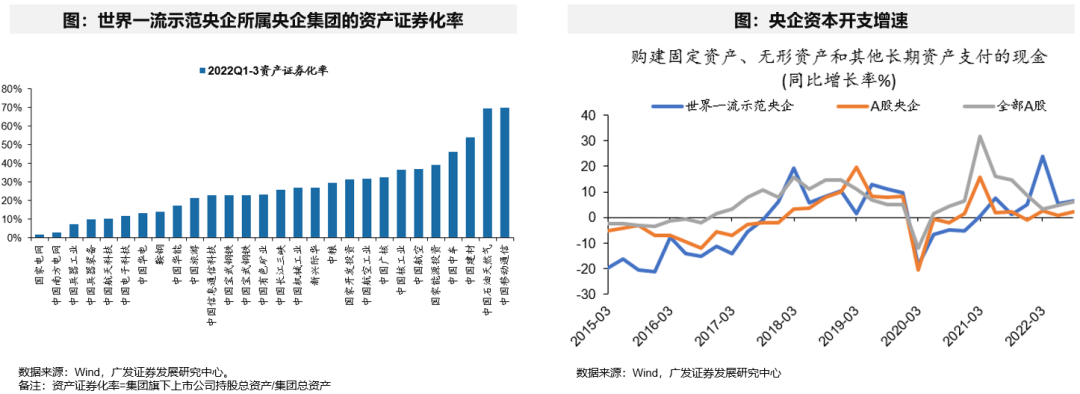

维度四是打造“世界一流央企”,2018年以来国资委牵头部署两批“世界一流”示范央企,其ROE修复和盈利修复速度赶超央企整体水平,且整体研发投入强度较高。

国资委对于“世界一流企业”的定义与央国企重估思路不谋而合,可以以此梳理相应投资方向,一是关注央企专业化整合突出主业,如同业竞争资产重组、分拆上市;二是关注“卡脖子”技术攻关;三是关注央企ESG评级及信息披露情况;四是关注央企23年“一利五率”经营目标新增ROE和营业现金比率;五是关注央企国际化经营能力、央企参建“一带一路”相关标的。

微观视角:供给出清推动的“涨价重估”

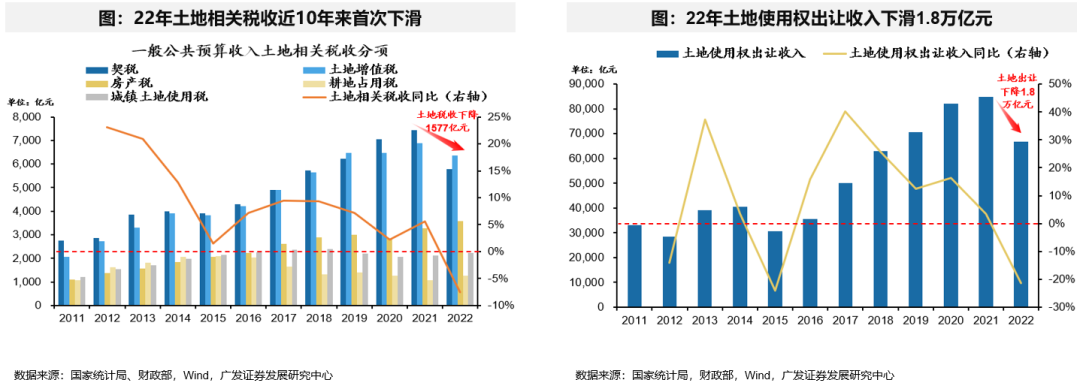

“逆全球化”趋势不断演进,将会带来国家财政模式、技术路线、发展和安全的选择以及相应的资本市场投资逻辑的深度变革。在“逆全球化”趋势下,首当其冲的便是“安全主线”下的基础工业体系,需要大量财政资金投入。22年土地财政收入骤降1.9万亿,财政补贴力度回落;当前财政“缺钱”,但要“花钱”的地方太多。需要资本市场的“支持”,就要回应资本市场的关切:不是个别央国企的“效率”提升,而是普遍性、系统性的央国企“效率”改善。而面对央国企“效率相对不高”的问题,我们认为:一是、央国企公司治理改善有空间,二是需要承担社会责任,部分领域提供“垄断低价”生产要素(电力/物流/信息流),这是导致“效率相对不高”的原因之一。

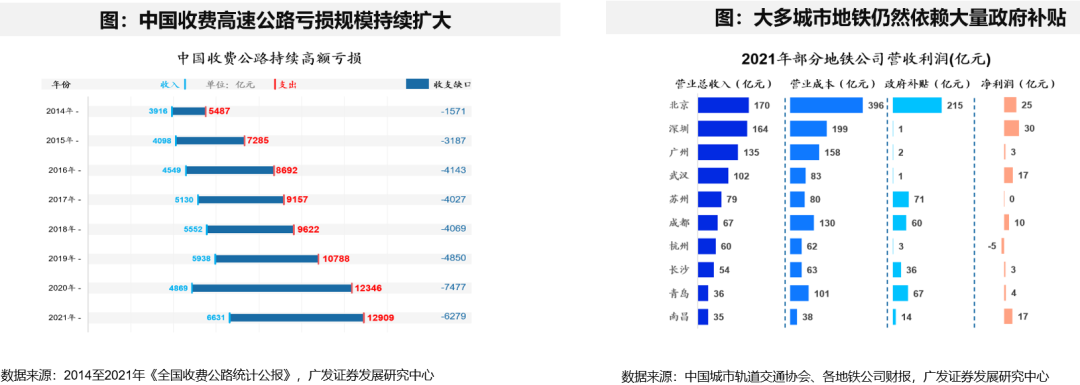

“垄断低价”能长期存在,部分便是因为“土地财政”提供大量的财政收入作为支撑。而当前土地财政降速,按照经典西方经济学理论:部分依赖大量财政补贴的央国企,将会面临供给出清,供给曲线左移,并形成新的“均衡价格”。也就是说,要素价格从“垄断低价”到价格(价值)回归,是央国企实现普遍性和系统性重估的基础,并带来央国企的 “从价格修复到估值修复”的主线行情!过去20多年的“土地财政”降低了物流、交通、信息成本、电力成本等诸多生产要素成本,支撑中国出口链的全球(低成本)竞争优势。我们判断:当前中国的电费、网费和过路费(也就是泛交运费)是全球主要经济体当中接近最低的,上述生产要素成本长期的“垄断低价”,正是导致部分央国企长期效率相对不高的原因之一。

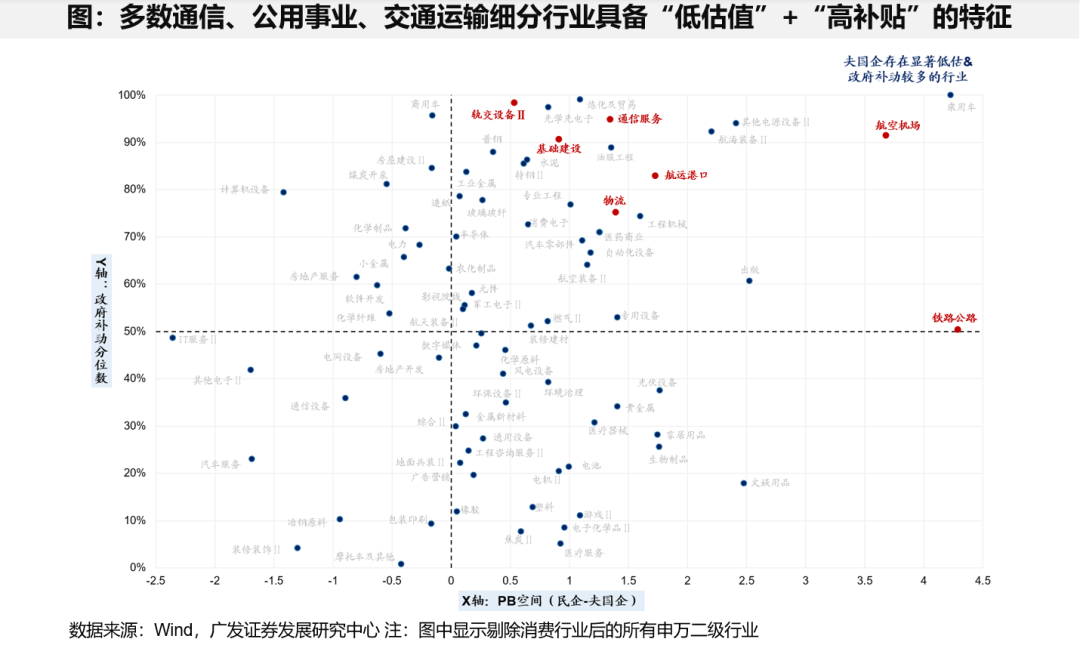

结合估值和政府补贴规模,能看到多数“垄断低价”要素密集的行业,具备“低估值”+“高补贴”的特性,且集中在能源/通信/交运等领域,例如:电力、通信服务、航空机场、轨交设备、航运港口、物流、铁路公路等。当前,大工业电价开始上涨,物流运价指数也缓步上升,央国企“涨价重估”的逻辑已初现端倪。进一步从投资角度分析,我们从“低估值”+“高补贴”+“低毛利”三维度对央国企进行筛选,得到如下“中特估-央国企重估”标的。市场也已经证明,“涨价重估”股票池已经获得显著的绝对和超额收益。

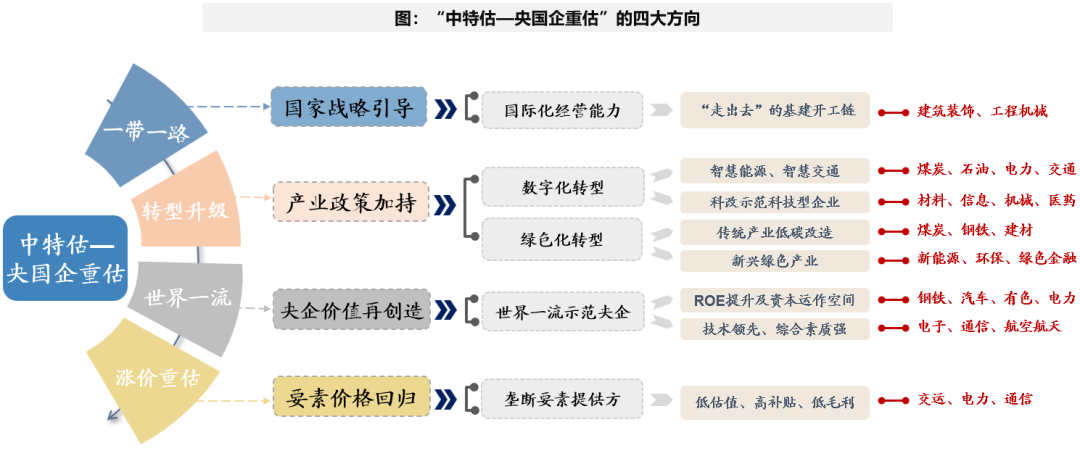

总结——我认为“中特估-央国企重估”要把握4条自上而下的思路:

一是关注央企国际化经营能力、高分红、央企参建“一带一路”相关标的,重点关注建筑装饰、工程机械等行业;二是产业政策加持下的转型升级路线,重点关注绿色化转型和数字化转型的石油、电力、信息、机械等行业;三是关注“世界一流”央企的建设进度及相关政策,重点关注通信、电子、航空航天、汽车、电力等行业;四是关注垄断要素提供方,把握“垄断低价”的价值回归,重点关注“泛公用事业”的交运、电力、通信等行业。(完)

本文来源微信公众号“戴康的策略世界”,智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP