国泰君安:需求正在回归 看好2023年钢铁股的投资机会

智通财经APP获悉,国泰君安年度策略的观点提到,今年是钢铁行业困境反转的一年。2022年是供给侧改革后钢铁需求下行最大幅度的一年,叠加了疫情干扰与地产下行的双重冲击,而成本端的铁矿与焦煤更是在供给冲击与地缘政治风险暴露下大幅上涨,需求与成本双挤压,行业进入大面积亏损状态,钢厂及钢贸商情绪一度进入冰点。在经历2022年行业挣扎后,国泰君安看好2023年钢铁股的投资机会,目前这个位置,拐点和方向比幅度更重要,股价弹性大于商品弹性。

主要观点如下

投资的超额收益恰恰来自极度悲观的预期修正,与行业景气反转的利润弹性。基本面数据、产业资本的谨慎与二级市场投资者的悲观,加速了股价的见底,钢厂的主动减产与贸易商的主动去库促进了行业的供需平衡。当供需平衡,价格不再下探,成本一次性冲击结束,价格上行乏力,行业利润将得到回归,而当行业整体的超额利润为零,那些低成本或者产品结构正在改善的龙头公司,将再次享受可确定的超额利润,那么这种估值和业绩的回归将成为必然。而目前的钢铁股正处于此阶段,表现为多空分歧大,龙头公司股价的小步慢跑。

需求正在回归。节后的集中调研加强了对需求恢复的确定性。今年的复苏逻辑将贯穿全年,无论是自上而下的宏观稳经济政策,还是自下而上钢厂的基建需求与特钢反馈的制造业订单,都指向两个字,复苏。从行业数据上看,钢铁表观消费量是逐步修复的,库存的累积速度是放缓的,伴随金三银四旺季的到来,需求与价格将伴随市场交易复苏的主线,同股价形成共振。需求一旦从数据端开始验证,板块的投资机会将出现扩散,普涨格局与板块弹性兼有。

位置低提高了赔率,格局改善加大了胜率。经过行业持续下行与悲观预期的充分释放,钢铁股出现大幅下跌,目前位置偏低,龙头公司远远小于1倍pb,处于历史偏低分位。而中长期看行业的加速集中度提升,龙头公司产品结构调整与定价权的逐步上升,使得行业不再恶性竞争,以量换价,在某些细分领域出现了格局优化的现象,行业进入门槛大幅提高,经营能力、成本管控与数字化智能化正在加速重建行业与公司壁垒,这种缓慢的格局改善与公司蜕变将加大长期投资的价值。产业资本收购与重建成本已远高于二级市场,行业存在投资价值。

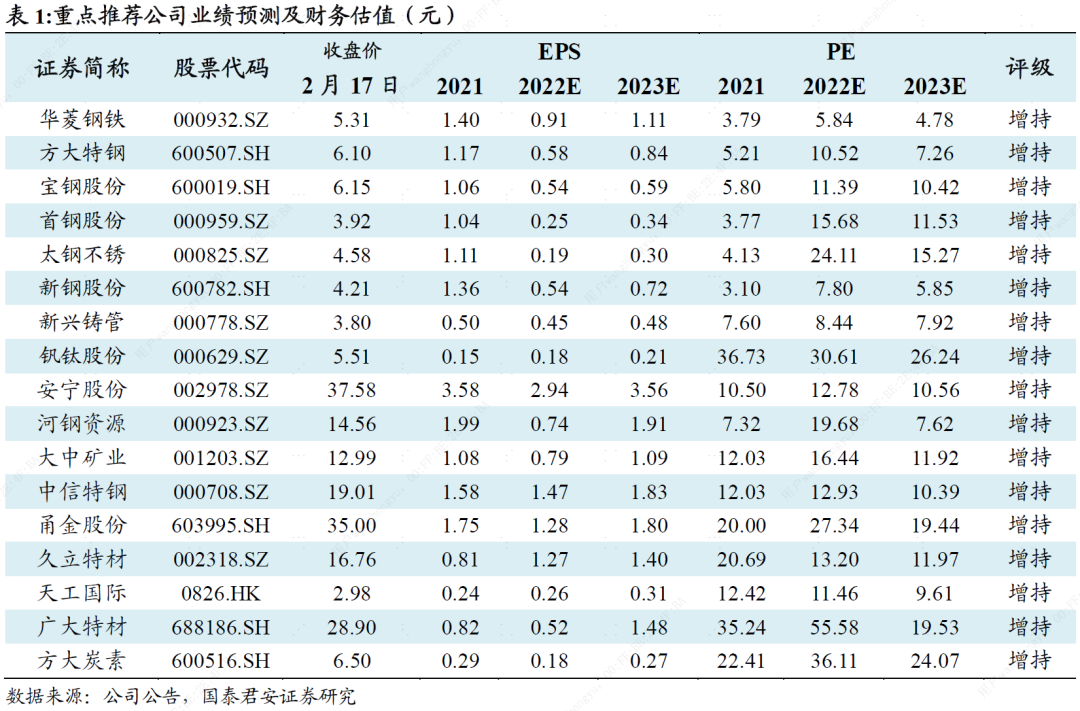

盈亏同源,在经历2022年行业挣扎后,国泰君安看好2023年钢铁股的投资机会,目前这个位置,拐点和方向比幅度更重要,股价弹性大于商品弹性。交易复苏是主线,推荐普钢龙头,产品结构持续升级,成本不断优化,激励机制改善的华菱钢铁;低成本高分红的方大特钢;技术与产品结构领先的龙头宝钢股份;其他包括首钢股份、太钢不锈、新钢股份、新兴铸管等普钢标的。在需求回暖下,上游资源品由于过去几年高价格没有带来高开支,价格依旧强势,推荐钒矿与钛矿,对应钒钛股份、安宁股份,同时铁矿标的战略意义凸显,推荐河钢资源与大中矿业。最后,需求恢复也表现在特钢公司的量价回暖、成本摊薄与估值修复,推荐中信特钢、甬金股份、久立特材、天工国际、广大特材。需求恢复,废钢回收供应链疫后改善,电炉钢开工率上升回暖加速石墨电极价格触底,推荐方大炭素。

扫码下载智通APP

扫码下载智通APP