海外市场每周综述 | 外资配置港股偏爱低估值品种

核心观点:

1、通胀预期下行、债务上限压制、零售等经济数据不计预期等综合影响下,美元指数回落,权益市场延续强势,但成长更优;美元计价资产顺势反弹。

2、美零售消费数据不计预期,主要原因是能源和耐用品消费走弱,反映美国地产周期下行以及联储累计加息的影响。零售消费数据低于预期,间接助力了市场风险偏好的回升。美国和欧洲1月的ZEW经济景气指数均有显著的回升,连续3个月的回升,反映经济基本面的韧性。

3、港美股市场的投资方向上,有较大差异。美股短期风格依然是偏向于成长,如通讯、能源和信息技术等依然是首选,走的是估值修复行情;由于投资、消费(尤其是耐用消费品)等宏观数据表现不及预期,短期对相关的行业,如地产和消费等,建议轻度配置。港股方面,外资增配港股力度加大,偏爱低估值品种。港股基本面受国内因素影响大,自去年11月以来恒生指数估值分位数水平迅速拉升,最新值为34.93%。后市涨速将有所减缓,建议回避高估值品种,处于低位的低估值品种依然有机会。

一、权益类资产延续反弹走势,港股市场强势上行

(一)美元走弱,权益类资产多有反弹,成长占优

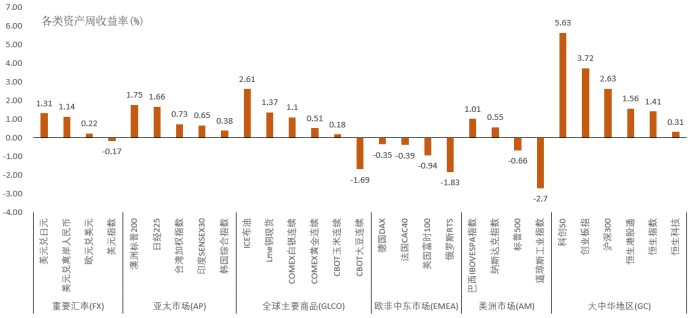

美国12月CPI同比增速的回落,缓解了市场对通胀的担忧,对后续流动性收紧的预期减弱。节前一周,受经济基本面数据的综合影响,美元指数微跌-0.17%,行至101.9966的近期低位。全球权益类市场中的大中华区、美洲市场、欧非中东市场、亚太市场,主要权益指数的走势开始出现分化;在风格上则是以科技、成长占优,价值类板块表现较弱。纳斯达克指数周涨幅为1.01%,而道琼斯工业指数跌幅为-2.70%。欧洲三大指数,德国DAX、法国CAC40和英国富时100涨幅分别为-0.35%、-0.39%和-0.94%。

以原油、有色、农产品等代表的美元计价大宗多有反弹。ICE布油、LME铜、COMEX白银连续等涨幅分别为2.61%、1.37%、1.10%。COBT大豆连续合约则有-1.69%的跌幅。

图表1:美元指数回落致多数资产价格回升

数据来源:iFinD,元宇研究院。

外汇市场上,欧元、人民币、日元等均延续了反弹走势。离岸人民币已经由2022年11月份初的7.3437高点,升值至上周五的6.7840,依然处于上升通道之中。

(二)美零售消费环比下降,但消费者信心指数回升

美国12月零售消费环比下降1.1%,低于彭博一致预期的-0.9%,低于11月的修正后的-1.0%,环比增速为2022年最低,12月同比+6.7%,略高于11月的修正后的6.2%。零售低于预期的主要原因系加油站以及耐用品包括家具、汽车、电子产品等环比走弱,反映美国地产周期下行以及联储累计加息的影响。考虑到美国劳工供给仍紧,薪资增速未明显减速,以及中国防疫政策优化,经济恢复对全球需求的提振,未来美国通胀仍值得关注。

零售消费数据低于预期,间接助力了市场风险偏好的回升。零售数据发布后,联邦利率期货对明年2月FOMC加息预期为大概率加息25BP,由于CPI数据已经实现了3连降,环比也已经转为负值,美联储2月加息速度可能放缓至25BP。如我们之前的观点,美联储不会轻易的松口表示流动性将边际放松:美联储副主席布雷纳德表示,利率需要保持高位一段时间才能进一步遏制目前显露放缓迹象、但仍然过热的通胀。美联储柯林斯表示,预计美联储将继续加息,可能会加息至5%以上。

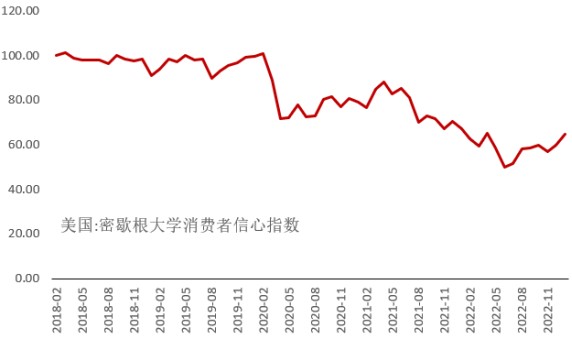

图表2:消费者信心指数回升

数据来源:iFinD,元宇研究院。

美国密歇根大学消费者信心指数2023年1月的数据为64.60,较2022年12月份的59.70有显著的提升。该指数的反弹,与重要节假日有很大的关系,去年12月份耐用新消费依然是承受了很大的压力。劳动力市场方面,工资压力偏高,导致美国通胀回落的时间和力度均仍难以预料,但市场表现看,明显偏向于乐观。

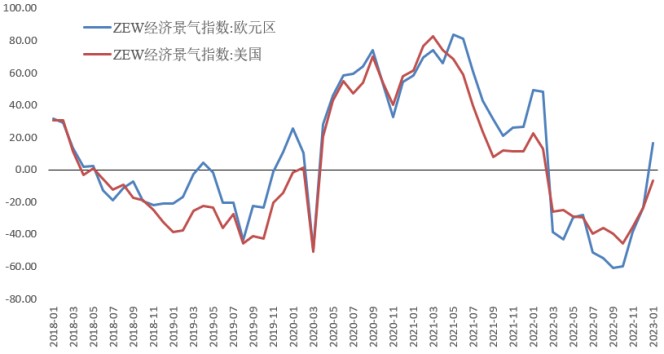

(三)欧美经济景气水平均有显著回升

在经济景气度方面,2023年1月份欧元区和美国的ZEW经济景气指数均有显著的回升。欧元区由2022年12月份的-23.60提升至16.70,而美国相应的由-23.60升至-6.70。

图表3:欧美经济景气指数显著回升

数据来源:iFinD,元宇研究院。

近期有高盛、欧盟等调高了2023年欧元区经济增长的预期,OECD也表示由于中国经济的重新启动,将会带动欧洲经济的反弹。美国和欧洲经济景气指数已经实现了连续第三个月的大幅回升,表明经济边际反弹力度可能正在增强。

二、美股市场成长占优,估值修复特征明显

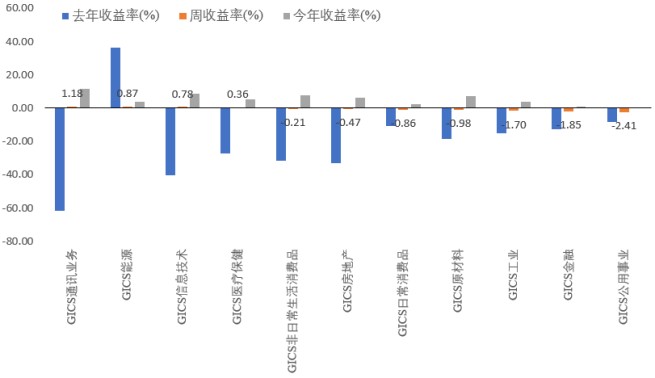

(一)2022年跌幅较大的行业继续走反弹行情

从GICS(全球行业分类系统)划分的一级行业指数来看,美股市场在过去的一周里,在通讯、能源和信息技术等行业表现较好,分别有1.18%、0.87%和0.78%的涨幅的周涨幅。而公用事业、金融、工业等为代表的行业跌幅居前,分别有-2.41%、-1.85%和-1.70%的跌幅。

图表4:美股GICS行业指数本周表现情况

数据来源:iFinD,元宇研究院。

当前,美国联邦政府债务达到31.38万亿美元的上限,通胀水平持续回落,经济基本面韧性较强。正反两方面的力量,促使美流动性将有边际好转。市场预期的力量反应到美股盘面上,就是风格上是科技股占优的走势。

(二)个股的估值修复行情明显

通过统计标普500指数成分股的涨跌情况,可以发现硬科技的成长风格依然在延续。在涨幅前10的个股中,Match Group、特斯拉、谷歌、ServiceNow等均有6%以上的周涨幅。这些个股在2023年以来的表现也是可圈可点。

跌幅前10的个股中,工业行业较多。3M、开利全球、Enphase Energy、艾默生电气等周跌幅均在6%以上。相较于标普500指数在2023年有3.47%的涨幅来说,也是较为逊色的。

三、外资大幅流入香港市场,首选低估值品种

(一)能源、原材料、工业制品等行业本周反弹力度强

2022年全球一个明显的现象是交易美元资产,而在进入2023年后,交易人民币资产的迹象开始显露,能否持续还需要进一步观察。但毫无疑问的是,近期外资大幅流入港股。从基本面看,欧美与中国等主要经济体的宏观环境分化严重,中国正在多重利好的环境下修复经济,直接影响上市公司的盈利增速;对比美国、欧洲等市场,港股的估值从2022年11月中旬以来有了显著的提升,但在结构上依然具有较高的估值性价比,刺激外资加大持仓力度。在美元指数回落的背景下,人民币汇率走强,也是吸引外资进一步配置港股的原因。

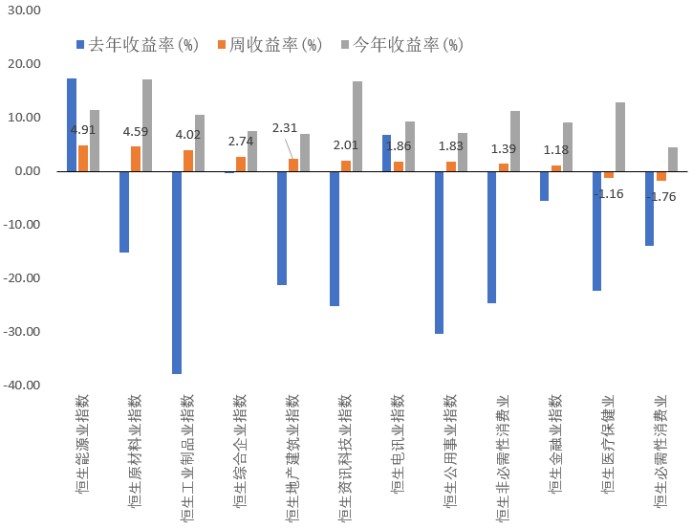

图表6:港股市场能源、原材料等行业在本周反弹力度强

数据来源:iFinD,元宇研究院

过去的一周,港股市场能源、原材料、工业制品等行业反弹力度最强,分别有4.91%、4.59%和4.02%的涨幅,截至1月20日,这三个行业的PE估值水平分别为4.83、8.79和5.07,具有显著的低估值特征。而本周跌幅靠前的必须性消费业、医疗保健业等分别有-1.76%、-1.16%的涨幅,PE估值分别为25.14和139.94,估值水平相对较高。在本周,资金对估值的选择性还是较强的。

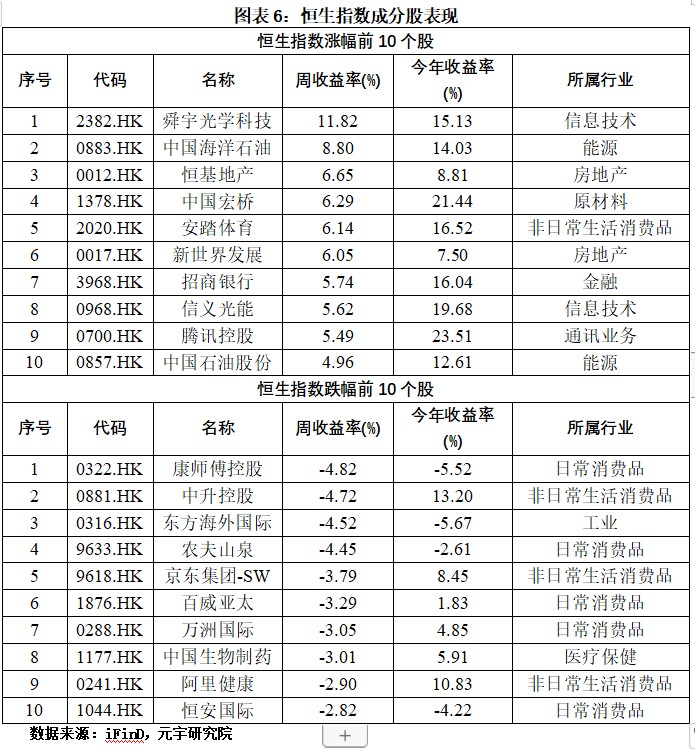

(二)涨幅居前个股集中在信息技术、能源和房地产领域

考察恒生指数成分股的涨跌情况,涨幅前10的个股集中在信息技术、能源和房地产三个行业,典型的个股包括舜宇光学科技、中国海洋石油、恒基地产等。能源股的走强,与俄罗斯将要实施减产有一定关系,房地产的走强,则与高层对房地产市场的定调由关系。1月17日,国务院副总理刘鹤在世界经济论坛2023年年会上表示,房地产业是中国国民经济的支柱产业,与房地产相关的贷款占银行信贷的比重接近40%,房地产业相关收入占地方综合财力的50%,房地产占城镇居民资产的60%。在防范化解房地产风险方面,主要通过保护契约和产权、稳定预期,大量输血、改善房地产企业的流动性,调整在房地产市场过热期间采取的管制措施、扩大有效需求等来解决。这一表态增强了市场信心。

跌幅居前的个股,则集中在消费领域,包括日常消费品和非日常生活消费品。康师傅控股、中升控股农夫山泉等分别有-4.82%、-4.72%和-4.45%的周跌幅。这与前一周消费表现突出形成鲜明对比,但从2023年以来的整体表现看,非日常生活消费品的表现还是远远好于日常消费品。

四、投资机会展望

(一)美股短期风格依然是偏向于成长

受益于通胀回落、债务上限问题、流动性收紧边际减缓的市场预期影响,美股市场中前期跌幅较大的科技股近期表现良好。短期从估值回归的角度考量,科技股行情依然会持续。我们依然认为,科技股反弹的高度,将受制于2022年4季报盈利增速的制约。

在具体的行业选择上,通讯、能源和信息技术等依然是首选。由于投资、消费(尤其是耐用消费品)等宏观数据表现不及预期,短期对相关的行业,如地产和消费等,轻度配置。

(二)港股基本面更受国内因素影响

同美股面临的问题不一样,美股的盈利增速受制于高利率水平的影响,尚未有体现。但港股基本面取决于国内经济复苏的状况。随着我国调整防疫政策、地产支持政策出台等促进经济的措施不断退出,国内经济有望企稳回升,当前正在进行的A股春季躁动行情会对港股形成正面作用。

恒生指数从底部反弹以来已经有近45%的涨幅,接近2022年6月形成的高位,估值的分位数水平也迅速拉升,最新值为34.93%。预计后市涨速将有所回落,建议回避高估值品种,处于低位的低估值品种依然有机会。

五、风险提示

1、欧美通胀下行速度不及预期,美联储加息缩表力度再次偏紧,全球股市流动性再次紧张,导致权益类资产估值继续承压;

2、美元指数从下降通道中急速反弹,美元计价的各类资产再次进入高波动状态;

3、地缘政治局势恶化、中美关系紧张等意外升温,海外市场风险偏好下滑,同样压制港股市场风险偏好;

4、国内经济复苏不及预期,对海外经济的正面促进作用不及预期。

免责声明:本文所刊载内容(包括但不限于评论、预测、理论、或任何形式的表述等)均只作为参考,不代表任何确定性判断,亦不构成对投资者任何形式的投资建议,对任何因直接或间接使用本文涉及的信息和数据或者据此进行投资所造成的一切后果或损失,元宇证券及富元犇犇不承担任何法律责任。阁下应审慎考虑拟购买之产品是否切合阁下之投资目标、投资经验、风险承受能力及其他个人情况,并应明白对其投资必须承担全部责任。相关投资产品信息纯粹由信息供应商提供,元宇证券及富元犇犇对该等数据的准确性及可靠性概不作出任何保证,亦不会因任何不确或遗漏而引致之损失或损害承担法律责任(不论该等法律责任属于侵权或合约或其他方面),投资者应该自行核实有关资料。本网站内容及广告没有被香港证券及期货事务监察委员会审阅。忠告:市场有风险,投资需谨慎。

扫码下载智通APP

扫码下载智通APP