日本央行追踪:现任按兵不动 继任未完待续

核心观点

黑田东彦剩余任期内按兵不动的概率较高,未来日本流动性核心应重点关注日本通胀以及新行长换届。通胀方面可能因为日本春季劳资谈判提升工资进一步增加核心CPI上行压力(当前日本央行对通胀仍较为乐观),日央行行长换届也可能进一步增加政策灵活性,日本货币政策年内仍有进一步调整空间,尤其是YCC政策可能在行长换届后进一步调整。

内容摘要

日本央行按兵不动,鹰派程度明显低于市场主流预期但符合我们前期判断

日本央行本月议息会议整体按兵不动,长期利率方面,继续维持10年期日债的目标利率为0%,上下波动区间维持在50BP;短期利率继续维持基准利率为-0.1%。海外机构对于YCC政策进一步调整的预期落空,但符合我们在前期报告《日本央行转向紧缩了么》中的判断:黑田东彦剩余任期内开展进一步政策调整的概率较低,未来日央行的政策重心将聚焦于日本央行行长换届后的政策变化。

黑田东彦在会后声明中也进一步提出:“不需要进一步扩大收益率曲线控制区间”,进一步明确了日央行的政策立场。

本次会议鹰派程度低于预期后,日元兑美元汇率下跌并再次击破130,10年期日债收益率一度跌至0.4%以下,重新回到日央行的管控区间。

预计黑田东彦剩余任期按兵不动,未来关注通胀(春季工资谈判)和行长换届

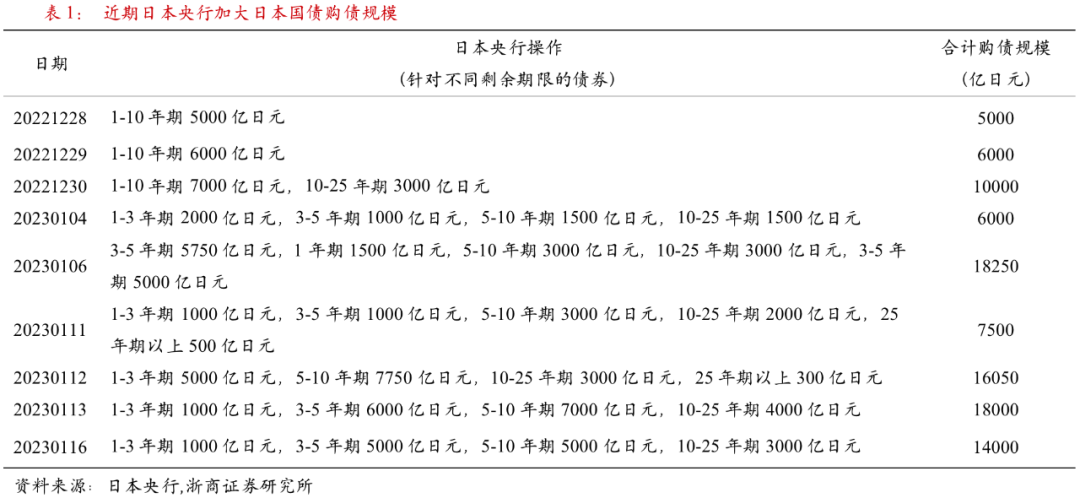

我们曾于此前的报告《日本央行转向紧缩了么》中提出2022年12月日本央行的政策调整实际使日本央行陷入两难境地。尤其是机构博弈日央行政策进一步调整,继而导致了债券市场(尤其是1-10年期限品种)的更大抛压,使得日本央行被迫加码量化宽松,反而扩大干预规模。

在本月议息会议前,10年期日债收益率已经连续3天突破日央行目标区间的上限,为维持政策稳定,日央行自2022年12月28日以来连续在YCC框架下执行量化宽松计划外的购债,截至2023年1月16日已累计购入10.1万亿日元的日本国债(折约780亿美元),购债规模远超量化宽松项下既定的购债规划(去年末议息会议决定2023年1-3月每月的日本国债购债规模为9万亿日元/月)。

我们此前曾提出,市场和日央行的博弈本质源自于交易者对日本央行的“继续维持宽松立场”和“并未进入新一轮紧缩周期”等表述的不信任。市场博弈情绪越重,日本央行越需要通过更明确的政策立场重建自身信用,黑田东彦剩余任期内开展进一步政策调整的概率较低。我们基于这一逻辑判断本月政策难有调整已充分兑现,3月议息会议我们依然认为日央行将按兵不动,为防止“晚节不保”,黑田东彦进一步政策调整并催动市场博弈情绪,增加日债抛压,加大日央行干预难度的概率极为有限。

综上,我们认为黑田东彦剩余任期政策不会有进一步调整,未来日本流动性核心应重点关注日本通胀以及新行长换届,通胀方面核心关注本轮日本春斗(春斗为日本春季工资谈判)。

日央行本季对通胀保持乐观,未来工资情况是通胀核心Q1重点关注春斗进展

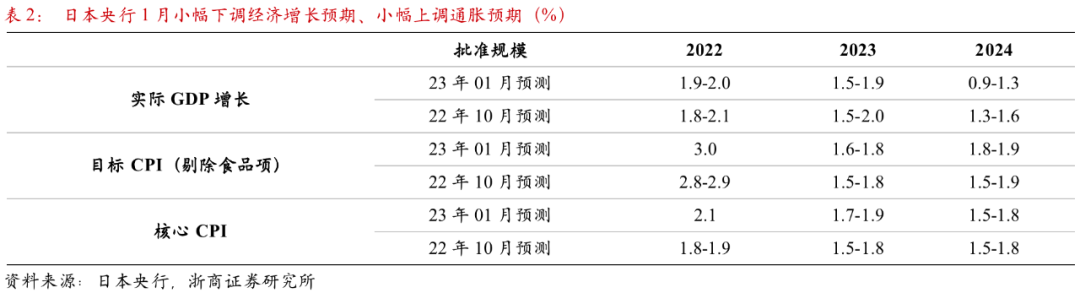

从本季的经济预测看,日本央行对于2023年的通胀前景仍然保持较为乐观的态度,对CPI的判断相较2022年10月的预测前值均未出现明显提升。当前对2023年末目标CPI(CPI剔除新鲜食品)的预期为1.6%-1.8%,前值为1.5%-1.8%;2023年核心CPI预期为1.7%-1.9%,前值为1.5%-1.8%。

我们认为未来日本通胀的核心将聚焦于工资情况,黑田东彦此前曾指出:“工资增速需要维持在3%以上,才能稳定实现2%的通胀目标”。为此,我们提示需重点关注2023年日本春斗的谈判结果,当前劳方提出的涨薪要求为5%是过去20年最高水平,如果最终企业涨薪比例均显著高于3%,则日本央行政策转鹰的概率将进一步提升。

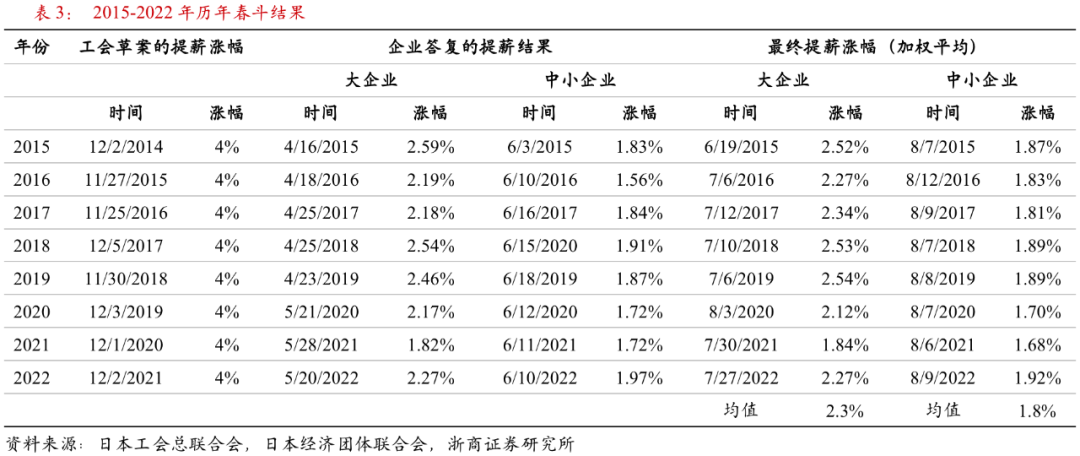

春斗是日本每年春季的劳资谈判,今年劳方提薪要求达到5%是过去20年最高

日本春斗是日本于每年春季集中开展的劳资谈判。代表劳方立场的日本工会总联合会(简称“联合”)以及代表资方立场的日本经济团体联合会(简称“经团联”)将围绕该年度社会平均工资的增长幅度进行谈判。此后不同规模的企业围绕谈判结果进一步确定自身的实际涨薪比例。2015年至今,劳方在春斗中提出的涨薪幅度一直保持在4%的水平,从企业实际涨薪水平来看,大企业历年平均提薪水平为2.3%,中小企业历年平均提薪水平为1.82%。

2023年日本春斗结果将是决定2023年日本通胀走势的重要变量,当前劳方提出的加薪比例为5%,其中包括基本工资比例3%和定期加薪比例2%,是过去20年来最高水平,未来需重点关注谈判结果以及实际加薪比例,从历史经验来看,3月是企业决定加薪比例的高峰期。当前部分企业已自主确定2023年涨薪比例:日本生命保险宣布2023年涨薪7%左右;目前涨薪比例最大的是优衣库,所有员工的收入将在最高提升40%的范围内调整。

日央行行长换届也是未来日本流动性的核心变量,核心候选人均不反对鹰派立场

日本央行行长换届也是未来日本流动性变化的核心。现日央行长黑田东彦的任期将于2023年4月正式到期。黑田东彦是安倍理念的核心践行者,在安倍任期内的积极主张下日本央行实行了大规模的宽松政策。本轮任期后日本央行将更换掌门人,当前竞争力最强的候选人分别为:

一是现日本央行副行长雨宫正佳,是一位政策风格灵活的实用主义者,作为黑田东彦的副手曾主导涉及较多非常规的宽松货币政策,是日本长期宽货币的重要践行者之一。与此同时,2017年也曾发声质疑收益率曲线控制政策,认为这一政策将使日本在MMT的道路上无法回头。

二是前日本央行副行长中曾宏,政策理念相对鹰派,反对安倍经济学理念下货币政策对市场的过度干预,在2006年日本央行退出量化宽松的过程中发挥重要作用。主张通过以下方式逐步退出宽松:一是提高超额准备金利率;二是减少量化宽松的到期再投资。

综上,两位最有力的候选人的政治理念都不反对“鹰派”立场,因此未来日央行货币政策可能获得更多灵活抉择的空间。

行长换届后YCC政策可能进一步调整,日本机构海外资产持有量较多需关注

综上,通胀方面可能因为春斗提升工资进一步增加核心CPI上行压力,日央行行长换届也可能进一步增加政策灵活性,日本货币政策年内仍有进一步调整空间,尤其是YCC政策可能在行长换届后进一步调整。

根据彭博,当前海外较多机构预期一旦YCC取消,10年期日债利率的合意区间可能位于0.9%附近。换言之,一旦YCC的波动区间再次拓宽50BP至1%,则其对利率的约束作用将迅速减小,取消YCC的条件也将更为成熟。在此背景下,我们提示年内YCC区间仍有进一步调整空间,甚至存在取消YCC的可能。

考虑到日本机构持有海外资产较多,日本央行的紧缩预期以及衍生的日元流动性收缩仍需重视。根据IMF统计,截至2022年Q3,日本机构共计持有3.7万亿美元的海外证券类资产,其中权益资产约1.6万亿美元,债券资产约2.1万亿美元(其中美债约1.3万亿美元,欧债约6845亿美元)。

风险提示

日本通胀超预期;新一届日本行长鹰派程度超预期。

本文选编自微信公众号“ 李超宏观研究与资产配置”,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP