新同方投资:2023年经济增速大概率超预期 上半年选择较高仓位

智通财经APP获悉,由元宇证券独家战略支持的中证金牛2022私募大赛于12月1日正式启动,赛事正如火如荼开展。2023新年伊始,参赛机构深圳市新同方投资管理有限公司发表“新同方年度宏观策略回顾与展望”一文。新同方投资认为在解除防疫政策这一最大干扰项后,2023年经济增速超市场预期是大概率事件,继续宽松的宏观流动性也将影响到股市流动性。因此,新同方投资在上半年选择回到较高仓位。鉴于去年压制基本面的防疫政策已经彻底放松,同样受到压制的地产和互联网政策也出现180度的转弯,新同方投资认为2023年上半年随着政策方向转变,市场对流动性大幅改善的期待会让资产价格继续上升,但下半年仍要密切关注通胀上升后的流动性收紧风险。

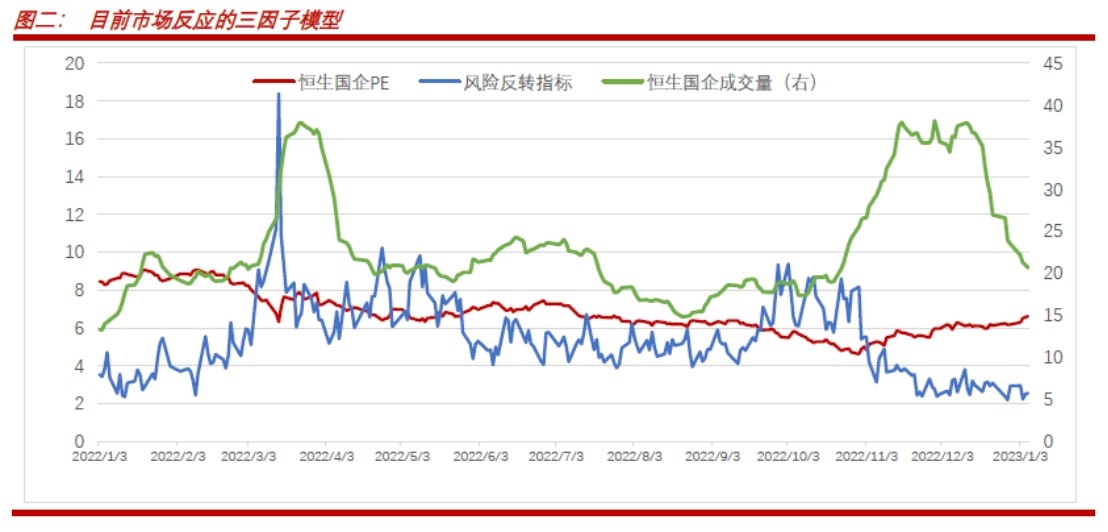

从目前港股的三因子模型来看,新同方投资指出,基本面方面,恒生国企指数在2023年初市盈率回升至6.5左右,仅相当于2022年7月的水平。市场对中国未来增长的预期介于2021年乐观(5%以上)和2022年9~10月极度悲观(3%)之间,大致在3~4%,这一水平仅略微好于2022年全年增速,该机构认为市场预期还略显悲观。2022年因为缺乏消费场景以及对收入的悲观预期,中国居民的超额储蓄达到7.4万亿,相当于6%的GDP,生产和生活正常化后,消费场景恢复,收入预期好转,这一部分超额储蓄将流向消费和地产。政策方面,地产重新被定义为“支柱产业”和刺激内需的主要手段之一,互联网平台在促进就业面也重新被重视起来。

流动性方面,新同方投资表示,港股成交量回落到2021年下半年以来的均值附近,美国加息已经进入尾声,中国有了更自由的宽松货币空间,目前债券市场预期Q1将进行降息降准,放水对资产价格上升有不可小觑的作用。就上半年来看,基本面和流动性将同时出现改善,但下半年仍存在通胀上行,流动性转而收紧的风险。

风险偏好方面,新同方投资认为,自防疫新二十条公布后,市场情绪就已经达到2021年底2022年初的水平,目前位于比较乐观,但没有过热的水平。

以下为新同方投资年度回顾与展望全文:

新桃换旧符——新同方年度宏观策略回顾与展望

岁月不居,时节如流;二零二三,忽焉已至。我们还沉浸在怎么检讨和评价过去的一年之时,新年已经翻开篇章。回顾一年的投资心路,在2022年初,我们以为2008年金融危机后的估值再加上业绩成长的底气,足以抵挡市场的波动,而全球其他地方的疫情发展,也足以让资本市场不惧新冠的冲击;结果证明我们错了,疫情控制击穿了中长经济增长的预期,投资者纷纷落荒而逃,港股估值在去年底也跌至1998年金融危机水平。

寻找原因,想起了美帝那句竞选名言——笨蛋,关键是经济。海内外的投资者,经受各种冲击,造成了踩踏,大都不再相信我们经济增长能维持在5%以上,引发了市场不断下台阶。去年的教训,促使我们对市场的判断,又增加了一项坐标,就是对长期经济增长潜力数据的跟踪。

人类文明的发展,底线是政治秩序的建立,而主轴无疑是经济成长的效率。去年底的中央经济工作会议,让投资者们相信,经济依然有望是国内政策的主轴。希望未来一年全球的管理者们,都能把长期经济增长放在核心目标池中。自从金本位告别历史舞台,对未来的信心已经成为经济发展的发动机。

对去年末的市场,我们相信疫情虽会冲击经济,但大局已定,中国必定会跟上全球防疫的节奏;投资者也会纷纷意识到过低的估值和中国经济原有的潜力并不匹配,估值会随着经济增长的恢复而上升,现在我们重仓以待。

展望未来,我们看到中国市场的规模体量巨大,我们不缺乏勤劳而富有热血的国民,也不乏雄心大略的企业家精英;优秀公司的成长空间依然高远。

岁月不拘,投资如流;时光有节点,而我们的投资并不以时间为节点,而是以我们的认知提高为节点,不断精进,感谢投资者的陪伴,我们共同进步,争创新高。

2022年市场回顾

过去一年港股的大跌是市场对中国基本面预期下行背景下,流动性和风险偏好恶化的结果。2022年港股经历了三波大的下跌,第一轮:2~4月,俄乌战争、中概股审计和上海封城;第二轮:7月,中国基本面修复不及预期;第三轮:9~10月,二十大前后的外资抛售。

2022年伊始,尽管美股和A股都出现下跌,但港股没有受到影响,我们认为经历2021年的大跌后,港股的低估值让其处于一个比较安全的位置。

港股的第一轮下跌始于2月爆发的俄乌战争,我们开始进行对冲,这时的策略仍是防范意外的对冲,后续的中概审计风波以及深圳、上海陆续封城导致港股继续下跌,我们的对冲策略避免了净值的大幅波动。

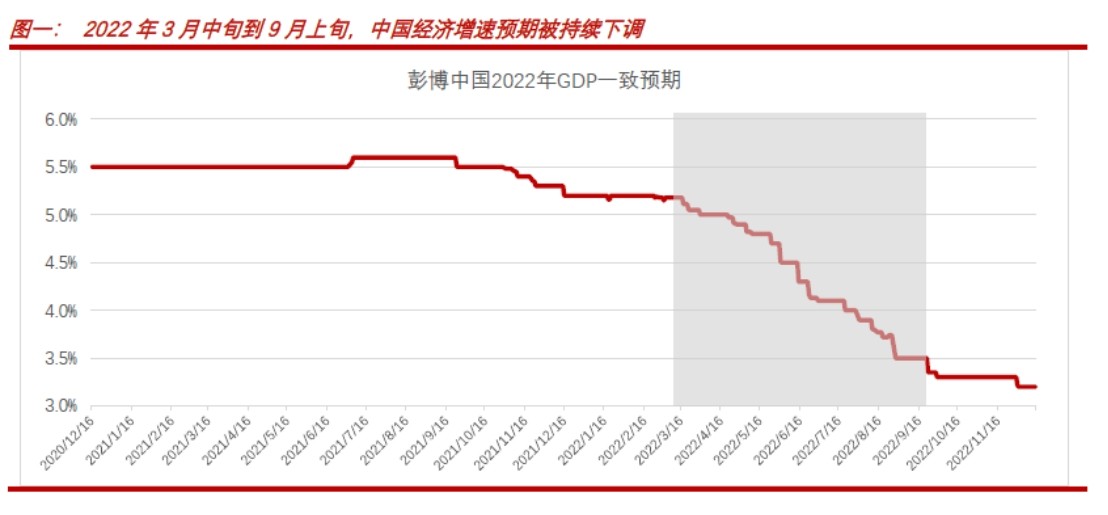

4月底开始中央不断释放刺激信号,加上上海开始逐步解封,基本面、流动性和风险偏好好转,5~6月指数出现一波回升,这是我们在国内看到的,但其实从海外投资者的视角来看,海外机构对中国经济增速的预测从3月前的5%开始一路下调。

第二轮下跌源自7月基本面的再次回落,当时我们就认识到疫情防控下中国的经济恢复力度是有限的,但经济下行其实已经被市场反应,所以没有必要因为经济下行而进行对冲,对冲策略仍是以防范意外风险为主。接下来在8月初佩洛西访台前,以及9月美国国会开始审议《台湾政策法》时又分别进行了对冲,不过这两次政治事件最后归于平静,并没有给市场造成波动。

9月开始,海外机构对2022年中国经济增速的预测已经下调到3.3%,伴随而来的是外资持续流出中国,港股换手率也跌至历史低位,当时恒生国企估值已经回到90年代末的水平,我们认为目前中国企业家的经营和盈利能力肯定是优于二十年前的,港股的估值已经过低;10月的重大政治事件让海外投资者的风险偏好陷入极度悲观,指数在10月最后一天刷新了全年的低点。

11月防疫新20条公布后,在风险偏好的带动下市场终于迎来了反转,尽管中间有短暂的“仰卧起坐”,但12月的新10条再次巩固了市场信心。

现在回头来看,市场对中国经济预期的不断下调导致的流动性风险偏好恶化才是港股下跌的主因,其他如俄乌战争、美国加息等都是次要因素。

2023年策略展望

去年压制基本面的防疫政策已经彻底放松,同样受到压制的地产和互联网政策也出现180度的转弯,我们认为2023年上半年随着政策方向转变,市场对流动性大幅改善的期待会让资产价格继续上升,但下半年仍要密切关注通胀上升后的流动性收紧风险。

从目前港股的三因子模型来看,基本面方面,恒生国企指数在2023年初市盈率回升至6.5左右,仅相当于2022年7月的水平。市场对中国未来增长的预期介于2021年乐观(5%以上)和2022年9~10月极度悲观(3%)之间,大致在3~4%,这一水平仅略微好于2022年全年增速,我们认为市场预期还略显悲观。2022年因为缺乏消费场景以及对收入的悲观预期,中国居民的超额储蓄达到7.4万亿,相当于6%的GDP,生产和生活正常化后,消费场景恢复,收入预期好转,这一部分超额储蓄将流向消费和地产。政策方面,地产重新被定义为“支柱产业”和刺激内需的主要手段之一,互联网平台在促进就业面也重新被重视起来。

流动性方面,港股成交量回落到2021年下半年以来的均值附近,美国加息已经进入尾声,中国有了更自由的宽松货币空间,目前债券市场预期Q1将进行降息降准,放水对资产价格上升有不可小觑的作用。就上半年来看,基本面和流动性将同时出现改善,但下半年仍存在通胀上行,流动性转而收紧的风险。

风险偏好方面,自防疫新二十条公布后,市场情绪就已经达到2021年底2022年初的水平,目前位于比较乐观,但没有过热的水平。

综合来看,我们认为在解除防疫政策这一最大干扰项后,2023年经济增速超市场预期是大概率事件,继续宽松的宏观流动性也将影响到股市流动性。因此,在上半年我们选择回到较高仓位,等待新一年的新气象。

扫码下载智通APP

扫码下载智通APP