“宁王”预告业绩超预期!单季盈利破百亿 2022全年归母净利或超300亿 新年大宗交易频现

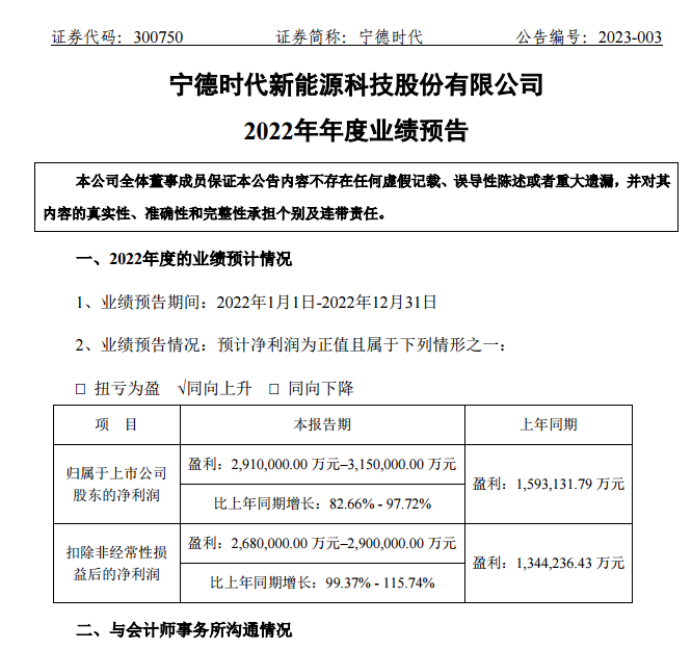

智通财经APP获悉,1月12日,“全球动力电池龙头”宁德时代(300750.SZ)发布业绩预告,预计2022年归母净利润291亿元至315亿元,同比增长82.66%至97.72%;归母扣非净利润268亿元至290亿元,同比增长99.37%至115.74%。值得注意的是,2022年前三季度,宁德时代实现净利润176亿元。以此计算,意味着宁德时代去年四季度的净利润达115亿元-139亿元,单季度盈利首次突破百亿。

对于业绩增长原因,宁德时代认为,主要是国内外新能源行业快速发展,动力电池及储能产业市场持续增长,“双碳”目标下向清洁能源转型呈加速趋势。公司通过加大研发投入和创新力度,不断推出行业领先的产品解决方案和服务,同时加大市场开拓力度及深化客户合作关系。

同时,宁德时代前期布局的优质产能释放,产销量明显提升,推动其全球市场地位持续领先,也实现了盈利规模快速增长。此外,公司持续实施降本增效措施,加强费用管控,进一步提升了公司整体盈利能力。

宁德时代预告的年度业绩超出了市场预期。据统计,6个月前有38家机构对宁德时代的业绩进行了预测,2022年归母净利润一致预测值为251.64亿元。3个月前,机构将公司2022年归母净利润一致预测值提升至268.40亿元,1个月前再次提升至280.55亿元。尽管机构预测的数据不断提升,但仍不及公司预告的归母净利润最低值。

近期,野村东方国际发布研报称,维持宁德时代“增持”评级,同时上调其2022年至2024年业绩预测值,但却下调公司目标价至576元。展望2023年,该机构担忧,由于消费市场恢复的不确定性和新能源汽车补贴政策的退出,国内新能源汽车市场可能增长放缓。但同时,产品升级和海外扩张仍有望帮助宁德时代巩固其在全球市场的龙头地位。机构预期,供需平衡改善将有助于削弱锂价急剧上升的动能,进而缓解电池厂商在2022年利润率端所承受的压力。

据悉,宁德时代的业绩与碳酸锂等原材料价格波动关系较大。2022年,以碳酸锂为代表的原材料价格大幅上涨,对宁德时代等下游企业成本形成较大压力。

2022年一季度,宁德时代单季度净利润14.93亿元,同比下降23.62%,宁德时代解释称,一季度净利润下降,主要原因是碳酸锂等原材料价格上涨幅度超过预期,但客户端价格传导相对谨慎。

近期碳酸锂价格从高位60万元/吨跌至50万元/吨下方。华西证券认为,主要系新能源汽车补贴退坡以及下游有一定的库存,在2023一季度处于电动车销售淡季的情况下,整体采购热情减弱。目前碳酸锂价格还处于寻底过程中,很有可能会在2023年2月中下旬企稳,考虑到在上游资源供给释放较慢的背景下,碳酸锂高位运行时间或将维持较长周期。

不过,随着碳酸锂价格下降,叠加正极加工费、负极和电解液等核心材料价格下行趋势明确,动力电池厂商在利润率端所承受的压力将有所缓解,盈利能力将提升,价格上有更大自主空间,而这也有望刺激新能源车需求恢复,以及储能需求增长。

对于2023年原材料价格走势,宁德时代此前曾表示,短期碳酸锂价格受供需错配影响有所波动,预计明年(2023年)随着供给端锂矿开发产能投产,供需情况会有所缓解。宁德时代称,将通过自采、投资、回收、长协等多种方式保障碳酸锂供应。随着近两年材料产能持续释放,供应没有太大问题,成本有进一步下降空间。

另一方面,新年伊始,截至目前,宁德时代2023年以来已出现36笔大宗交易,累计成交金额超16亿元,单笔最大成交额达2.53亿元。业内人士表示,市场近期对新能源投资重拾信心,动作频频。

如1月4日单日,宁德时代(300750.SZ)发生了23笔大宗交易,成交金额12.1亿元,成交均价384.25元;1月10日,宁德时代出现4笔溢价大宗交易,交易金额共计超2600万元等。

上投摩根基金杜猛认为,展望2023年,估值性价比较高的还是新能源车和光伏。虽然相关公司股价下滑严重,但整体业绩没有下滑,甚至有一些超预期的增长。现在市场对这批品种,尤其是新能源车相关品种,预期比较低,反而是一个比较好的机会。

扫码下载智通APP

扫码下载智通APP