中金:建设中国特色现代资本市场 探索中国特色估值体系

11月21日,证监会主席在2022金融街论坛年会上对中国资本市场建设和发展做了重要讲话,结合党的二十大提出的“健全资本市场功能,提高直接融资比重”,详细阐述了如何建设“中国特色现代资本市场”。讲话特别指出“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥,这在中国资本市场是重要且现实的问题。在上市公司结构与估值问题上,讲话中既提及中国资本市场“多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构”特征,又指出应“深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑”。我们认为从整体市场尤其是A股市场的估值体系来看,尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

我们判断A股的长期估值中枢仍将保持稳定且具备提升空间,同时要关注风险溢价波动。我们有如下几个判断:1)长期向好的基本面是维持A股估值中枢稳定的基础。中国内需大市场潜力大、政策约束相对少、改革与挖潜空间足,只要政策及时适度、保持逆周期调节,中国经济中长期有望继续维持高质量发展。上市公司质量提升及资本市场基础制度完善也有助于支撑A股市场中长期估值中枢;2)流动性层面,虽然市场流动性有周期性波动,但从中长期来看伴随中国居民财富效应的累积,中国家庭居民资产配置已经逐渐迎来向金融资产配置的中长期拐点,对中国市场估值带来中长期支持;3)风险溢价波动直接反映投资者风险偏好的变化,全球百年未有之大变局背景下,中国在当前国际不确定性提升环境中的内外应对也将对估值带来影响。近十年来全部A股的市盈率(TTM)波动区间在11-35倍,中短期(3-6个月)投资回报及市场表现中估值的影响程度多高于基本面因素。

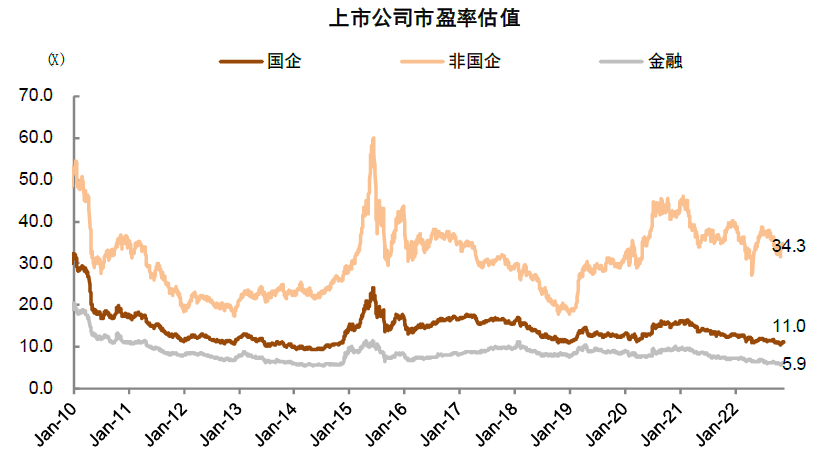

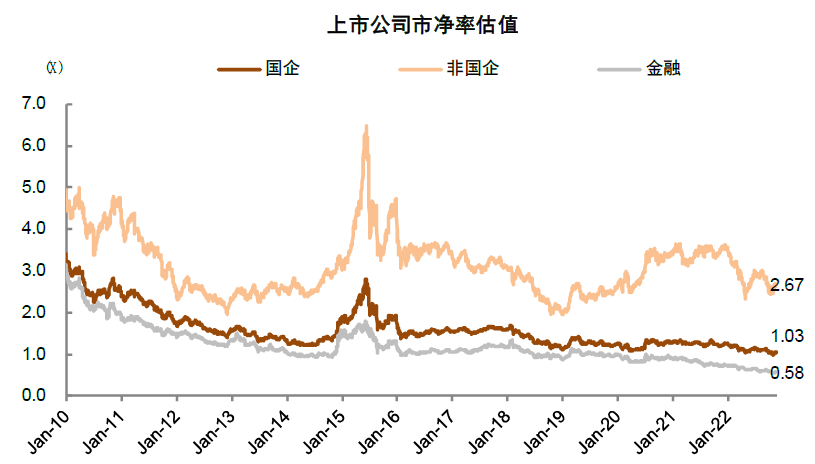

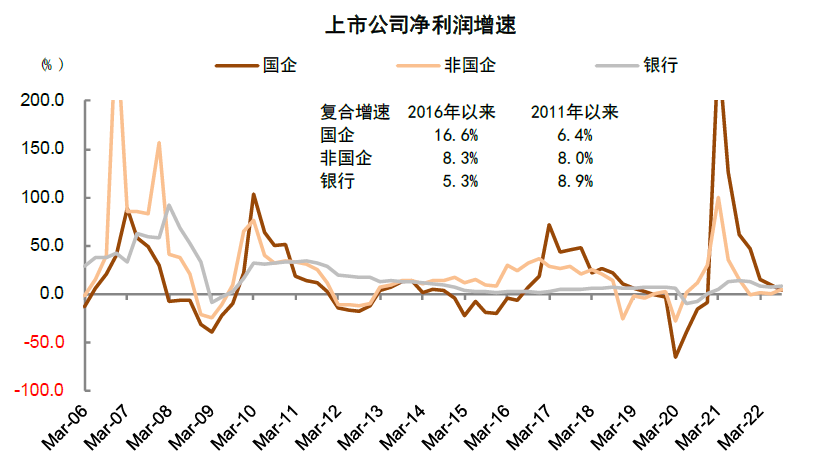

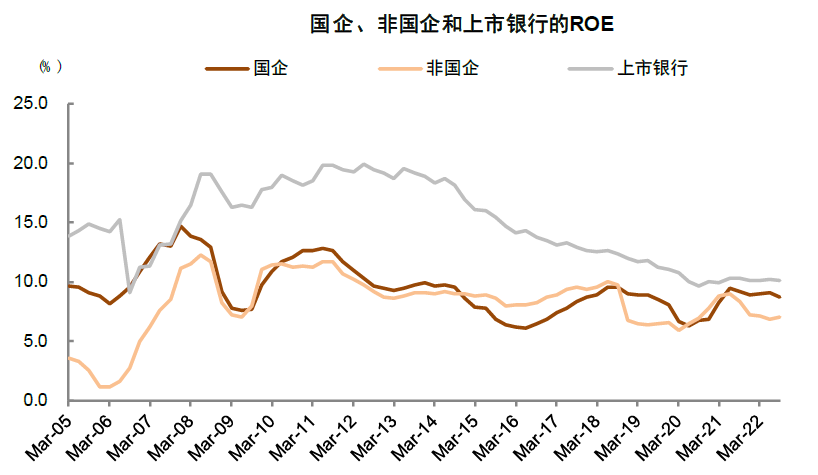

估值结构有改善空间,尤其是部分银行及国有上市企业等估值长期、普遍偏低。从结构上来看,A股估值并不均衡。近十年银行及国有上市公司的估值趋势回落,当前已处于历史区间偏低水平,这与近年中国银行业和国有企业的相对有韧性的基本面形成反差。截至2022年11月21日,上市国企和非国企的市盈率TTM估值分别为11.0倍和34.3倍;其中金融板块的估值更低,当前的市盈率和市净率分别为5.9倍和0.58倍,市净率估值已处于历史最低状态;上市银行的市盈率和市净率为4.3倍和0.51倍,股息率高至6.1%。横向对比全球公司,中国的银行及国有上市公司的估值也普遍低于海外可比公司。银行及国有上市公司偏低估值产生的原因可能是多方面的:1)利率市场化等因素影响市场对银行业绩预期,银行作为周期性行业业绩受宏观经济波动影响较大;2)在中国的新老经济转型过程中,银行业基本认知属于传统领域,上市国企中传统老经济行业占比也较高,在此背景下近十年上市公司中新经济表现整体好于传统经济。且投资者对银行及国有上市公司的账面价值认知也存在一定分歧;3)银行业内客观存在同质化、经营管理等方面市场化程度不高等现象,也是投资者当前对银行定价不高的主要原因;等等。实际上,从经营层面来看,国有上市公司在2016年以来的盈利增速和盈利能力相比非国企均有较为明显的改善,债务压力问题经历多年国企改革也已基本化解,上市银行盈利增长较为稳健且ROE高于非金融整体,未来在“中国特色现代资本市场”的积极建设过程中,投资者有望逐步改善对上市国企和金融板块的价值的认知。综合来看,我们认为银行及国有上市企业估值中枢有提升空间。

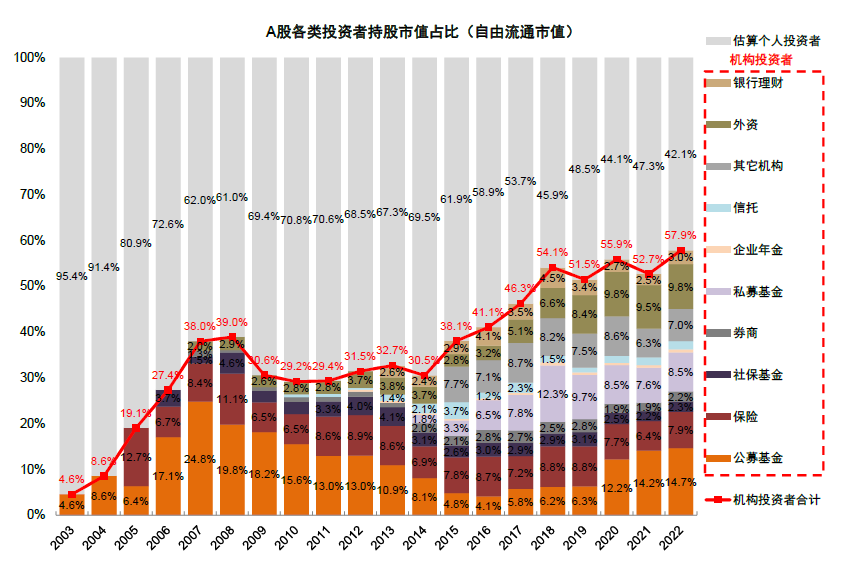

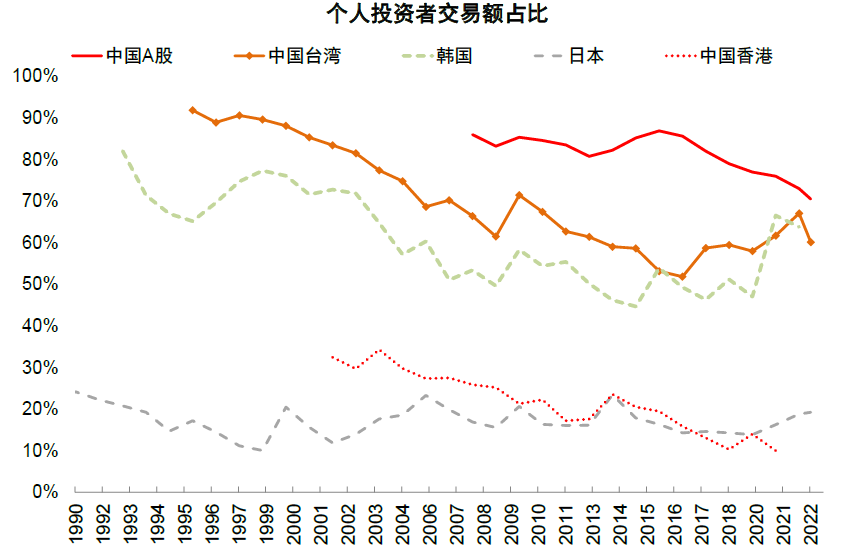

市场投资者结构也对中国资本市场估值体系产生一定影响。近年来,“A股市场投资者结构正在发生积极的趋势性变化,机构投资者持股和交易占比稳步上升”,我们测算截止2022年上半年,机构投资者在A股自由流通市值的占比已经提升至57.9%,中长期机构投资者的绝对规模和占比仍有进一步提升空间。但须注意的是,当前A股“个人投资者数量已超过2亿,个人投资者的交易占比仍在60%左右”。当前的投资者结构特征意味着我们既要重视和培养机构投资者尤其是中长期机构投资者,吸引中长期资金入市,鼓励培养价值投资、长期投资理念;同时也需要注意保护个人投资者的利益,加强对个人投资者的专业知识和技能的培养与支持。当前的投资者结构特征对市场估值体系也会带来影响,A股市场估值波动区间较大、市场价值发现功能尚未得到更好发挥、银行及国有上市企业估值被长期低估,等等,也与当前投资者结构特征有关。讲话中指出“从全球看,各国资本市场投资者结构差异较大,也没有最佳的投资者结构,但机构化是一个大趋势”,积极培养专业化程度较高、注重价值和长期投资的各类金融机构,有助于建设中国特色的估值体系。

A股市场投资理念和文化也对中国资本市场估值体系有影响。讲话中指出“我国资本市场起步晚、发展快,市场的文化积淀还不够”。映射到投资文化与理念上,主要体现在国内的部分机构投资者还没能“牢固树立价值投资的理念,热衷于追逐市场热点”。我们认为,在建设“中国特色现代资本市场”理念下,通过“把资本市场一般规律与中国市场的实际相结合、与中华优秀传统文化相结合”,A股的投资理念也有望逐步向价值投资、长期投资转变,吸取国际成熟市场的长处,并结合中国资本市场的发展特色,逐步形成具备中国特色的投资文化,也有助于建立具有中国特色的估值体系。

图表:A股金融及国有上市企业的市盈率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月

图表:A股金融及国有上市企业的市净率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月

图表:2016年以来国企盈利增速改善且幅度大于非国企,银行业绩增速较为稳定

资料来源:Wind,中金公司研究部

图表:2016年以来国企盈利能力改善,ROE逐步超过非国企,上市银行的ROE长期高于A股整体

资料来源:Wind,中金公司研究部

图表:根据估算,近年来A股机构投资者持股比例稳步上升

资料来源:Wind,上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,中金公司研究部

图表:同海外主要经济体的资本市场相比,A股个人投资者的交易占比相对偏高

资料来源:Wind,朝阳永续,中金公司研究部

本文选自微信公众号:中金点晴。作者:王汉锋、李求索等。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP