信创大时代的核心玩家 一场关于中国软件国际(00354)的价值重塑或已悄然开启

智通财经APP获悉,在历史的车轮下,信创产业吹来了最猛烈的风。伴随着科技自强上升至国家战略,中国信创产业的自主研发与自主可控势在必行,一场前所未有的“科技革命”即将上演。

根据今年9月下发的79号文件,国资委将成立推进领导小组,全面指导信创产业发展。至2027年,央企国企将完成100%的国产信创替代,包括芯片、基础软件、操作系统、中间件在内的多个领域将实现全面国产替代。按照市场预计,大规模的项目招标将从年底开始启动。

没有成功的企业,只有时代的企业。回溯历史,任何一家成功的企业无一不是顺行了时代,成功的投资往往也是因为踏准了历史演进的方向。

这场历史级别的大浪潮中,孕育出的或将是能够改变投资命运的重大机会。投资者想要真正的抓准信创投资机会,最好的方式就是布局中国真正的核心资产。在A股市场上,信创概念公司的股价已迎来一波显著上涨,而港股市场上,信创龙头的价值挖掘还刚开始。

纵观中国信创产业,我认为港股中软国际(00354)资历最深、布局最全、前景最广、空间最大。凭借华为鸿蒙产业的宝贵船票优势以及全面的信创能力和全方位布局,中软国际有望在未来数年成为中国信创行业核心建设者和推动者,并在信创东风中迎来加速发展。

中软国际广阔的业务前景背后,则是完全被低估的股价。上市18年来,公司营收保持30%的年化复合增长,但公司的估值却仅为13倍PE,1.3倍PB。被低估的股价与持续增长的业务已经形成明显的预期差,具备极佳的股价弹性。

在信创这条主线的推动下,一场关于中软国际的价值重塑或已悄然开启。

01.国家底层战略背后的万亿市场

以“斯诺登事件”为源头,“审计底稿事件”为催化剂,“持续升级的科技封锁”为导火索,揭示了国家信创国产替代的重要性。

正在进行的俄乌冲突中,网络安全攻击呈现有组织、有预谋、攻击速度快、规模庞大、影响后果严重等攻击形式,公众设施、能源、金融、媒体等均受到严重危害。

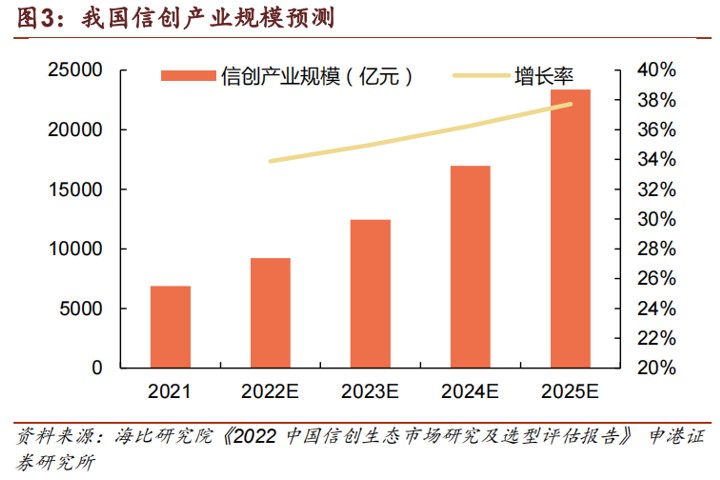

国际形势日趋紧张的背景下,国家提出到 2027 年央企国企100%完成信创替代的任务目标,激活了大量的国产信创需求。根据海比研究院数据,我国信创产业2021年的规模约为6886.3亿元,未来几年将保持35%左右的增长,预计信创产业市场规模将在2023年突破万亿,将在2025年突破两万亿。

以国家底层战略为引导,牵引地方实现高质量发展,各产业的信创国产替代全面推进。现阶段,党政机关的信创国产化落地最好,实践率达到 57.01%,能源、电信、航空航天、教育、医疗也在逐步进行政策推进和试点。

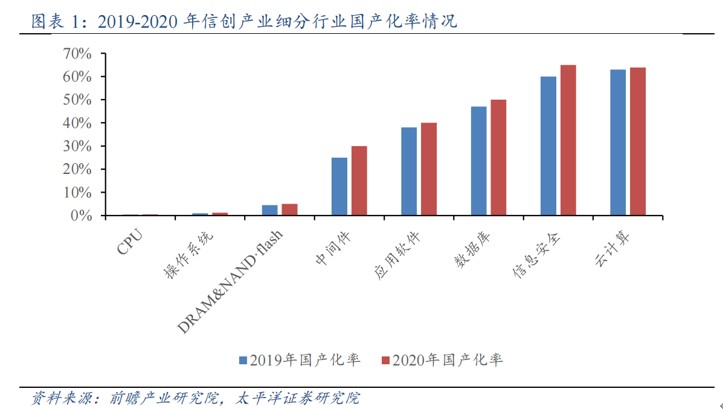

这其中的机会无需多言,从芯片、CPU,到操作系统、存储方式,再到应用软件、数据库,我国在每一个环节中都有极大的国产替代空间。

从国产化率的数据看,我国企业已经在数据库、信息安全、云计算等应用层面具备一定竞争力,但在更底层的CPU、操作系统、存储方式等环节,仍依赖于进口,如CPU市场被英特尔和AMD瓜分,操作系统市场微软一家独大。

科技自强进入国家战略后,国产替代将成为国家强化产业安全可控的主旋律,这将是一个万亿规模的新增市场。

02.谁是真正的核心玩家

大水之中必有大鱼,在这场历史级别的信创机遇中,谁又会成为真正的核心玩家呢?个人认为操作系统层级的机会最大。

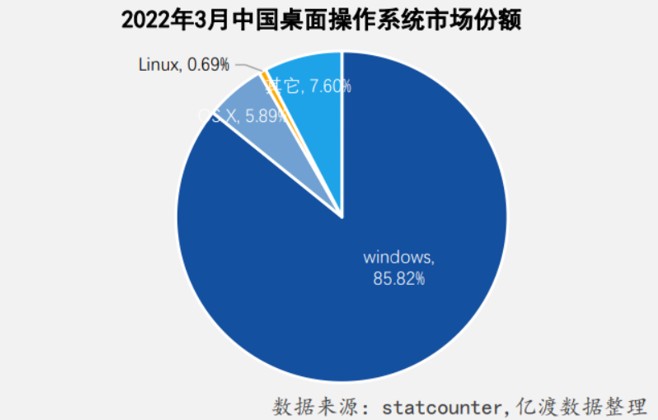

首先,中国企业在操作系统层级的市占率极低,具有巨大的增长空间。据Net Market Share披露的数据,截止2022年3月,中国的桌面操作系统中,微软的Windows系统占据了85.82%的市场份额,苹果的OS系统占据了5.89%的市场份额,而其他厂家的市场份额仅约8.29%。而同样是Net Market Share近期发布的全球手机操作系统的数据来看,Android市场份额位列第一,达到了53.54%,而iOS紧随其后,市场份额38.58%。

操作系统的少魂意味着,一旦海外厂商停供或停止更新服务,那么国内大多数的硬件恐将面临安全无法保障的境地,这背后揭示了中国操作系统国产替代的紧迫性。

在所有国产操作系统中,鸿蒙系统和麒麟系统是最具竞争力的。与专注于PC端的麒麟系统相比,全面布局物联网整体生态的鸿蒙系统无疑更具潜力。

很多投资者将鸿蒙理解为一款类似于安卓的手机操作系统,但实际上,鸿蒙除拥有类似于安卓的AOSP和对标GMS的HMS外,还具备更加广阔的“开源”生态,国内信创精英均可参与到鸿蒙生态的研发之中。在鸿蒙生态的定位中,智能手机为核心枢纽,而其他运行鸿蒙系统的硬件产品则相当于不断扩充的边界。

理论而言,鸿蒙系统是一款真正意义上集合国内信创精英知识结晶所打造的国产操作系统,同时也是一款聚焦“万物互联”的创新系统。尤其在科技自强的国策下,鸿蒙生态有望成为中国信创产业的核心风口。

在所有“鸿蒙”生态参与者中,除项目主导者华为外,中软国际无疑是最直接的利益相关方。

华为凭借在根技术领域的不断进取,是信创领域名副其实的“扛旗者”。中软国际是华为战略合作伙伴,亦是华为在国内最大的 IT 服务提供商。

在操作系统方面,中软国际深度参与了鸿蒙系统从0到1的研发落地,并依托于鸿蒙 OS、HMS(Huawei Mobile Services)和HiLink平台等底座的开发服务能力,与华为在产品和服务方面开展了深入合作,打造从底层芯片适配到软硬件一体化、全场景解决方案等一系列产品及服务,成为鸿蒙生态全栈式使能服务领跑者。

今年以来,中软国际持续推进开源鸿蒙业务发展,联合深开鸿推出“(1+1)×N”全新战略,面向万物智联需求,基于开源鸿蒙,以一个KaihongOS底座,一个超级设备管理平台,聚合成场景化超级设备解决方案,赋能多个行业场景。同时中软国际还打造了智能物联网军团、鸿联联创营等品牌,并先后在乌镇、郑州、苏州、盐城、中山等城市落地鸿联联创营,为当地以开源鸿蒙为核心的自主创新AIoT生态发展使能、释能、赋能。

可以看出,中软国际借助自身在软硬件解决方案领域的深厚能力围绕鸿蒙生态进行全栈式产业布局,是根正苗红的鸿蒙产业核心企业。

03.全方位布局的信创产业核心参与者

如果说深度布局鸿蒙生态是中软国际的最大亮点,那么多年深耕信创产业的全方位布局则是公司稳固的基本盘。

从过往来看,中软国际从政府数字化起家,过去十二金工程(金税、金农、金盾、金保、金财等12个政府重点行业的信息化工程),公司参与了其中的六项,从0到1 深度参与政府信息化过程,作为行业信息化的领军企业,中软国际总结行业信息化的规律,结合最新的技术架构和自主知识产权的软件产品,开发了多个技术先进、面向中国国情的行业解决方案,在政府领域逐步拓展到电信、制造、金融、能源等行业。

从2018年中软国际全面向云端化、产业化转型算起,其已经在云智能业务领域深耕多年,由最初的“无名之辈”已经蜕变为“IDC第三方云管理服务市场”中排名第二的龙头公司。在“IDC中国云专业服务市场洞察”排名中,云迁移服务以及云开发服务这两个细分市场蝉联国内榜首。

凭借全栈的云服务管理能力,中软国际持续深化与华为云、移动云、天翼云等企业合作,和华为云同舟共济合作五年来,中软国际实现了华为云合作规模增长30倍,同时还与中国移动基于“9 One平台”达成首次联创,为中移物联网提供基于OneNET城市物联网平台一体化交付服务。当前中软国际已汇聚600+的解决方案及ISV伙伴,5000+的商业渠道伙伴,70000+全球客户。

在金融领域,中软国际的竞争力得到进一步增强。在“IDC中国银行业IT解决方案市场份额”排名中,中软国际在支付清算、交易银行、风险管理三大领域排名TOP 2。

与头部企业密切合作之外,中软国际进一步加速了解放号的建设,形成一套“平台+服务”模式的数字化全过程服务体系。今年上半年,解放号对438个政企客户提供全过程服务,覆盖客户涉及党政机关、公安、医疗、教育等行业。面向企业市场,解放号实现20多个行业龙头客户覆盖,涉及金融、能源、垂直电商等核心行业领域。

无论是政府,还是各行业,在信创国产替代的需求面前,都需要一个有力的建设者,布局IT服务和解决方案多年的中软国际无疑最符合这样的身份。而中软国际在信创的优势不难理解:扎根行业,根正苗红;拥有从底层到应用全方位的国产替代能力;渠道生态优势。

从中软国际近期发展来看,公司正积极把握信创产业机遇,为行业客户提供国产全替代的方案。公司今年联合用友、金蝶、安恒等伙伴,在能源、制造、高科技等行业,以生态之力全方位赋能千行百业,共同助推数字经济发展。同时,紧跟华为军团策略带来的行业跨越发展的战略契机,在重点行业联合创新,形成战略相关性强的自主可控全栈行业解决方案,在煤矿、港口、电力、政务等行业落地。

国泰君安近日发布研报指出,当前整个信创产业的重要程度被提升到新的高度。未来五年从党政信创到行业信创,从金融、运营商到教育和医疗,信创需求将全面爆发,国产软硬件渗透率将快速提升。安信证券也强调,信创开始从党政全面走向行业,或将迎来新发展机遇期。

中软国际作为中国信创产业的亲历者和核心建设者,多年维持和国内各行业头部客户的合作,不仅为自己信创产业布局构建了广阔的生态圈,同时也扮演者更多元的角色,既是国内为数不多的能够参与全行业信创替代的核心建设者,也是未来信创产业的重塑者。

科技自强造就了一个两万亿规模的信创市场,全行业深度参与的中软国际无疑将获得很大一块市场份额,或许中软国际“收入突破千亿,全球十分天下有其一”的愿景不久就将实现。

04.由预期差推动的价值重塑

投资不同于企业经营,除了美好的发展前景外,投资者也必须关注企业当下的估值。

信创东风吹来后,国内A股信创板块持续造好,部分信创标的滚动市盈率已经突破150倍,而A股软件和信息技术服务业最近一个月平均滚动市盈率也到了46倍,中软国际作为根正苗红的信创龙头公司,当前动态PE估值仅为13倍。

业绩层面,2018-2021年,中软国际保持20%以上的营收增长率,公司净利润也始终处于增长之中。今年上半年,中软国际继续延续了20%的营收增长,中期收入突破百亿元。在当前国内信创标的中,公司10倍出头市盈率和超过10亿的净利润,在板块中实属稀缺。

中软国际之所以被低估,并非业绩层面,更多的则是港股宏观环境和市场的信心不足。如今信创东风有望重塑投资者对中软国际的信心,伴随着投资情绪的恢复,这种预期差有望被迅速纠偏。

整体而言,中软国际兼具“低估值+业绩优”的特点,同时还是鸿蒙生态的核心玩家与中国信创的核心建设者,无论是政策层面还是公司基本面,中软国际都具备极佳的安全垫和股价向上弹性。

我始终坚信“价值投资之父”格雷厄姆的话:“市场短期看是投票器,长期看则是称重机”。伴随着中软国际业绩的持续向好与信创产业的加速发展,或许一场关于中软国际的价值重塑已经悄然开启。

扫码下载智通APP

扫码下载智通APP