A股收评 | 两市个股跌多涨少 券商股带头砸盘 半导体方向爆发

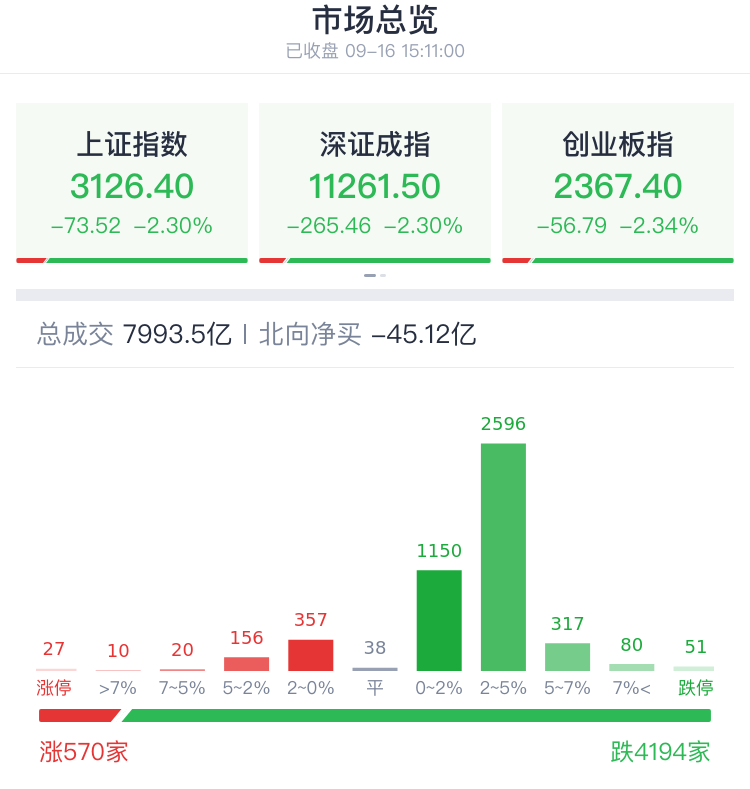

周五A股单边走弱,三大指数集体收跌超2%。全周来看,宁德时代、东方财富两大权重拖累之下,创业板本周累跌7%。截至收盘,上证指数跌2.3%,深证成指跌2.3%,创业板指跌2.34%,科创50指数跌0.16%。

中信建投指出,目前来看,市场跌速加快,短线尚未完全走稳,仍有下探可能,但向下空间不大。

盘面上,今日券商股带头砸盘,2600亿巨头东方财富收跌超10%,国产替代逻辑再起,国产软件、半导体方向爆发,跨境支付、eSIM等题材受利好消息刺激,表现较为强势。多地撤回楼市放松政策,前期强势的地产股回调。

总体看,两市个股跌多涨少,市场较昨日缩量超千亿。截止收盘,北向资金净卖出45.12亿元。

市场缘何“跌跌”不休?

为何A股持续下跌,这几把“达摩克利斯之剑”不可忽视:

1、券商迎利空,东财带头砸盘

作为权重股的券商板块16日盘中大幅下挫,东方财富跌超12%,中信建投、财达证券、红塔证券跌约6%。

消息面上,9月15日,国务院办公厅关于进一步优化营商环境降低市场主体制度性交易成本的意见,提出着力规范金融服务收费。鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

随后,据21财经报道,东方财富投资者关系部门相关人士表示,目前公司还没有收到具体政策安排的通知,同时公司的佣金率停留在万分之2.5的水平。

点评:东方财富股价表现之所以如此波动,或正是因为基金销售的收入是公司收入的主要来源。从东方财富中报数据来看,上半年公司金融电子商务服务业务实现收入22.02亿元,占营业收入的34.90%,主要是通过天天基金开展基金销售业务。

2、近期护盘主力并未带动市场情绪,今日出现调整

除开券商,近期表现较为强势银行、保险、地产等权重板块也出现调整,带动市场情绪走弱。

房地产板块近几日利好不断,也是领涨板块之一,但今日回调,一定程度上影响了市场情绪。银行股昨日在“降息”利好加持下,市场大跌,仍逆市走强,而今日也走弱也一定程度上影响市场情绪。

3、外资持续流出+美联储下周加息担忧

外资近期的走向,也是影响大盘走势的一个重要因素。今日外资继续净流出近30亿元。数据显示,截止今天,北向资金已连续3天净卖出超80亿元。

资金出流其中一个因素是美联储加息预期升温,美国CPI继续超预期,市场分析美联储有可能暴力加息100基点。美联储加息导致新兴市场货币贬值,进而加剧新兴市场资金流出压力。

4、美CPI超预期,美股市场持续大跌

13日美国公布的CPI超预期,美联储继续激进加息的预期高涨,投资者更加担忧美联储引发衰退的前景。受此影响,外围市场持续大跌,13日美股上演大跳水,道指跌近4%,纳指跌超5%;15日美国上演股债双杀。

大跌中市场不乏亮点

1、半导体板块走强

半导体板块持续走强,科创50指数一度涨超1%,芯源微涨超7%,海光信息、臻镭科技、国芯科技、国科微、宏微科技等纷纷冲高。

2、大飞机板块异动

大飞机板块异动拉升,通达股份涨停,钢研纳克涨超4%,航亚科技、中航高科、航发控制等跟涨。

点评:消息上,C919大型客机系列型总设计师吴光辉透露,CR929已确定总体技术方案,大飞机未来20年或超2万亿市场空间。

3、工信部推进嵌入式SIM卡应用,概念股拉升

东信和平、恒宝股份涨停,澄天伟业、美格智能、天喻信息涨超4%。

点评:消息面上,工信部称,目前,正组织相关单位,研究推进eSIM技术在平板电脑、便携式计算机及智能手机设备上的应用,待条件成熟后扩大eSIM技术应用范围。

4、富时罗素旗舰指数调整,增量资金即将入场

8月19日晚间,富时罗素公布季度审议结果,该调整将于9月16日收盘后正式生效。

富时全球股票指数的调整往往吸引大量海外被动资金,在指数调整落地后,被新纳入指数的个股或将迎来增量资金入场。

券商观点

关于后市,中金公司研报指出,3Q22高位浆价压制延续,但若下游需求略修复+终端提涨落地,特种纸板块有望迎盈利修复拐点。

1、中信建投:向下空间不大

中信建投指出,在出现降息利好的情况下,周四A股三大指数呈现出高开低走走势,沪指收带向下跳空缺口的长阴线且伴随着放量,创业板受赛道股拖累,盘中一度重挫近4%,逼近2400关口,尾盘有所回升。目前来看,市场跌速加快,短线尚未完全走稳,仍有下探可能,但向下空间不大。

2、中金公司:特种纸板块有望迎盈利修复拐点

中金公司指出,3Q22高位浆价压制延续,但若下游需求略修复+终端提涨落地,特种纸板块有望迎盈利修复拐点;若2023年浆价温和下行预期兑现,龙头将享受“低浆价+高纸价”的盈利弹性。中长期看,行业已迈入“原料为王”时代,木片及纸浆价格中枢或将明显抬升。

3、国泰君安:核电运营商长期成长空间清晰

国泰君安指出,当前核电核准提速,是基于实际电力需求和核电价值的现实选择,具备可持续性。根据中国核能协会等预测,2025年、2030年我国核电在运装机分别达到70GW、120GW,对应十四五、十五五装机CAGR分别为7%、11%。我国三代核电有望进入常态化核准与滚动开发新阶段,核电运营商长期成长空间清晰。

本文编选自“腾讯自选股”;智通财经编辑:倪德蘭。

扫码下载智通APP

扫码下载智通APP