创新药企活下去的金标准

中国新兴的生物科技产业进入分化时代。

现在,港股医药正出现一个积极的苗头,股价表现显著分化,不再是以前整体泡沫或整体下杀的情况,这说明开始逐步脱离贝塔行情,企业内在的阿尔法得以体现。

这也符合认知规律,一个新生事物,从集体狂热到集体失望,然后回归理性,股价由基本面驱动。

优秀生物科技企业的基本面或金标准是什么?管线可解决中国乃至全球患者尚未满足的临床需求,而且具备原始创新能力,简而言之,能够持续输出原创高价值新药。

国内小分子创新药王者亚盛医药自主开发的奥雷巴替尼,是原创高价值新药的代表,拥有差异化优势和定价权,足以破解国内创新药的两大痛点——内卷化和支付能力。

创新药分化时代,意味着进入优胜劣汰的正常生态,有掉队有突围,有沉沦有上升,我们不应该只盯着负面而悲观,还要看到积极面,与优秀者同行。

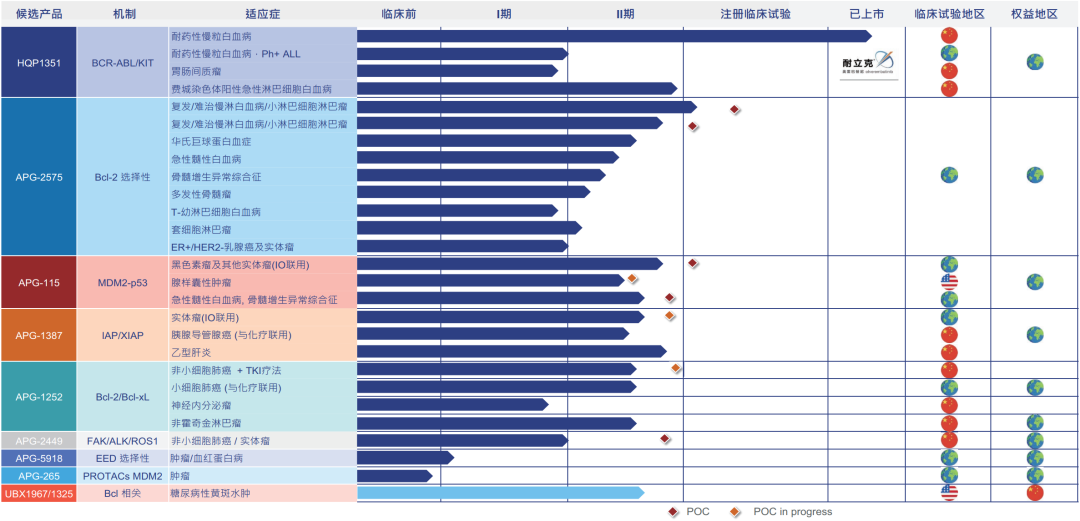

亚盛医药在研品种 据半年报

01自研能力最强之列

Biotech曾经面临多种成长模式的选择。

license-in模式对商业渠道具备优势的传统药企而言,是保持管线先进性、扩充商业能力的重要途径,复星医药、华东医药、石药集团、中国生物制药都有成功案例。作为新生代综合型药企,百济神州、信达生物分别拥有超过3100人、近3000人的商业化团队,license-in项目能够顺利融入管线布局,转化为内在竞争力。

对商业资源单薄的Biotech而言,license-in模式类似于房地产生意。

地产股估值不高,一个原因是重资本高杠杆。另一个原因是房屋库存出清后,又不得不以更高的价格去拍地,需要更多的现金支出,而且拍地存在不确定性,土地储备不能做线性规划。

研发型Biotech是未来的主流。以内部开发能力为主,才能带来长期持久的收入,适度license-in可作为既有管线优势的强化和补充。

亚盛医药在扩充商业化团队后,研发人员占雇员总人数比例仍然高达70%,其中, 67人具有博士学位。作为国内自研能力最强Biotech之一,亚盛医药拥有自主构建的蛋白-蛋白相互作用靶向药物设计平台,处于细胞凋亡通路新药研发的全球最前沿,共有9个已进入临床开发阶段的1类小分子新药,全部为自主开发,全部具备同类首创或同类最佳潜力。

在市场冰河期,几乎所有的18A公司都更注重现金储备。亚盛医药在支出相对节制的情况下,推进全产业链布局,苏州生产基地建筑面积超过2万平方米,预计今年Q4获得生产许可证。目前在中国、美国、澳大利亚及欧洲开展50多项I/II期临床试验,在研管线取得重大进展,上半年研发开支控制在3.41亿元,同比增长7.5%,效率明显提升。现金及现金结余为17亿元,较上年末基本持平。

对自研能力强的Biotech现金储备可更为乐观。原创高价值新药是造血来源,既有商业化、对外授权的变现能力,又赋予企业二次上市的募资能力,未来现金流远大于在手现金。

02原创高价值新药

亚盛医药首个商业化产品奥雷巴替尼,以一个适应症撬动9593万元销售收入(2021年11月获批上市截至2022年6月底),化解此前难以放量的疑虑。

在暂时没有纳入医保的情况下,这份商业成绩是超预期的。

完整演绎原创高价值新药的逻辑。

过去,携带T315I突变的慢粒白血病(CML)耐药患者,只能从海外购买未在国内上市的普纳替尼,一盒售价为8万港币左右,并存在“危及生命的血栓和血管重度狭窄”风险。一些患者被迫网上代购由孟加拉珠峰制药厂生产的便宜仿制药,存在违规购药风险和用药安全隐患。

奥雷巴替尼安全性更好,成为拯救这些患者的白衣骑士,是国内首个且唯一获批上市的第三代BCR-ABL抑制剂,具有全球同类最佳(best in class)潜力,能够填补全球临床空白。

更大的商业价值正在解锁。

奥雷巴替尼用于治疗一代和二代TKI耐药和/或不耐受CML的上市申请获CDE受理,并纳入优先审评,有望加速惠及更多、更广泛的国内CML患者。

探索血液肿瘤之外的领域。在2022年美国临床肿瘤学会(ASCO)年会上,亚盛医药公布奥雷巴替尼用于胃肠间质瘤(GIST)患者的临床进展,显示出良好的抗肿瘤活性,临床获益率(CBR)高达83.3%。奥雷巴替尼还具有治疗新型冠状病毒肺炎(COVID-19)尤其是中重度患者的潜力,研究成果已在欧洲分子生物学组织(EMBO)旗下顶级期刊《EMBO Molecular Medicine》上发表。

推进全球层面的临床开发。奥雷巴替尼获加拿大卫生部临床试验许可,将开展治疗耐药CML和费城染色体阳性急性淋巴细胞白血病(Ph+ ALL)患者的Ib期临床研究。目前奥雷巴替尼在美国开展桥接实验,预计今年底披露相关进展。

推进全球层面的市场开发。亚盛医药与跨国药物供应商Tanner Pharma携手,启动指定患者药物使用计划(NPP),类似海南的博鳌模式,帮助奥雷巴替尼在尚未获得上市许可的区域为指定患者提供用药机会,计划覆盖130多个国家和地区,惠及全球众多无药可治的慢粒患者。

通过NPP创新模式,奥雷巴替尼实现快捷出海,因为临床价值优势,海外定价高于普纳替尼,收获一个增量市场的彩蛋。

亚盛医药以超强的研发能力和商业策略,成功改变奥雷巴替尼的市场预期,从小众药变成大单品。

03下一个更重磅

APG-2575被认为是最重要的国产创新药之一,对标艾伯维Venetoclax,在亚盛医药管线中,有着最高的关注度。

Venetoclax作为全球第一款获批上市的Bcl-2抑制剂,2021年全球销售额为18.2亿美元,预计未来销售峰值高达60亿美元,但有肿瘤溶解综合征(TLS)及血细胞减少的严重副作用。APG-2575是首个在中国进入临床试验的本土研发的Bcl-2选择性抑制剂,也是全球第二个进入注册临床研究的Bcl-2选择性抑制剂,耐受良好,不良事件可控,肿瘤溶解综合征(TLS)风险极低。

广谱抗癌大品种,覆盖多个适应症,包括慢性淋巴细胞白血病(CLL)、非霍奇金淋巴瘤(NHL)、急性髓系白血病(AML)、多发性骨髓瘤(MM)、华氏巨球蛋白血症(WM)、实体瘤,正在中国、美国、澳大利亚及欧洲进行19项Ib/II期临床研究。

多项结果进一步验证,APG-2575在全球具有best-in-class潜力。

预计今年底披露联合阿卡替尼治疗复发/难治CLL/SLL的相关数据,预计明年上半年完成治疗复发/难治CLL/SLL的关键注册II期临床入组。

在亚盛医药的爆款梯队中,APG-115是首个在中国进入临床阶段的MDM2-p53小分子抑制剂,APG-2449是首个进入临床阶段的本土原研的第三代ALK抑制剂。今天特别关注另外两个新概念药物。

胚胎外胚层发育蛋白(EED):APG-5918是首个进入临床阶段的中国原研EED抑制剂,获FDA临床试验许可,将展开首次人体临床试验,探索治疗晚期实体瘤或血液恶性肿瘤的安全性、药代动力学和疗效,在中国的IND申请也已递交并获得CDE受理。近期还计划向CDE递交治疗贫血疾病的IND申请。

抗衰老药物:这是一段少为人知的往事,亚盛医药早在2016年已经出海,授权美国Unity开发UBX1325(一种抗衰老的Bcl-xL抑制剂),并保留中国权益。今年8月12日,Unity股价暴涨54%,催化剂是UBX1325治疗糖尿病黄斑水肿(DME)的II期BEHOLD研究结果表明,经过单次注射后,病患视力与视网膜改善可维持长达18周,具有统计学意义,有望为DME患者带来一款可替代包括标准抗VEGF药物在内所有现有疗法的新型药物。

没有噱头,日拱一卒,亚盛医药给人踏实做药的平静感,其实这家企业非常有个性,没有license-in,与流行的fast-follow、me-too也完全不同。

同质化哄抢低垂的果实,而差异化创新,注定属于慢热型,但一开始就站在了最前列。

本文编选自微信公众号“阿基米德Biotech”,作者:阿基米德君;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP