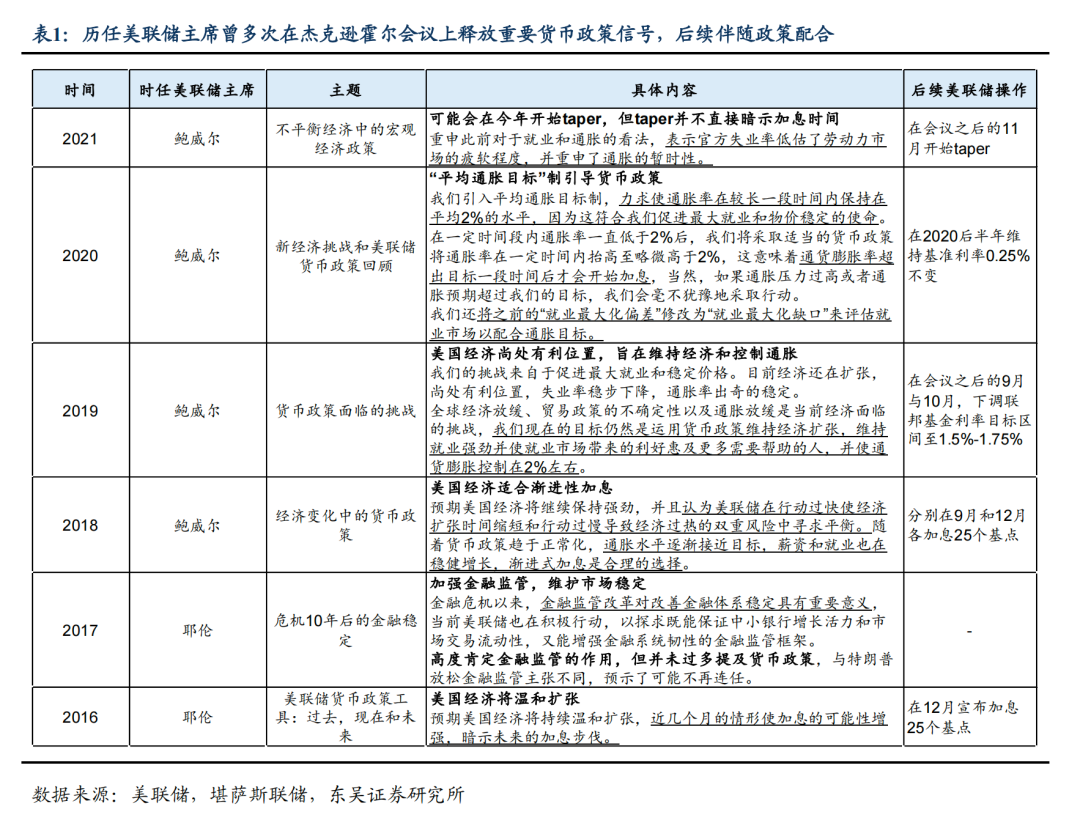

进还是退,鲍威尔杰克逊霍尔讲话有何玄机?

在万众瞩目的2022年杰克逊霍尔会议上,美联储主席鲍威尔进行了短短十分钟的“鹰派”发言,发言内容和我们的预期基本一致:重申美联储加息的决心,表示“历史告诫我们不要过早放松政策,7月较低的通胀数据值得欢迎,但还不足以让美联储相信通胀正在下降,9月加息规模取决于整体数据。”讲话结束后,美国2-10年期国债收益率倒挂幅度升至38bp,联邦基金利率显示9月加息75bp的概率从此前的47%跳升至57%。

7月议息会议以来,美联储官员普遍表示对加息75bp呈开放态度(表2)。鸽派官员戴利也多次重申“在9月加息50bp或75bp都是合理的”,但强调“加息幅度将取决于数据”。官员们表示尽管需求有放缓迹象,但为压制通胀,还需要进一步降低需求。

而在7月疲软的PCE数据发布后,布拉德、哈克、博斯蒂克三位官员的表态并没有转向,这呼应了鲍威尔的观点,即得到“通胀已转为下降趋势”的结论为时尚早,9月议息会议前发布的通胀和就业数据尤为关键。

利率终值方面,多位官员表示2022年利率终值为3.75-4%,即使是表态相对鸽派的亚特兰大联储行长博斯蒂克,给出的区间(3.5%-3.75%)也高于6月议息会议3.4%的指引。而鲍威尔的发言表示:6月议息会议的预测显示,到2023年底,联邦基金利率中值略低于4%。与会者将在9月的会议上更新他们的预测。由此看来,2022和2023年利率终值将在9月被进一步上调。

在我们看来,尽管PCE数据疲软,但尚不能低估9月加息75bp的可能性,原因主要有两个:

一是我们的模型显示8月核心CPI有进一步回升的风险。我们的模型预测8月核心CPI将升至6.3%(7月为5.9%),与克利夫兰联储的预测一致(图1)。近几个月来,通胀动能的放缓尚未形成趋势,核心CPI的回落速度持续下滑,7月更是和6月持平,8月在核心商品和住房租金的推动下,核心CPI此前的回落或被反转。而年内核心CPI回落至5%具备挑战,美联储需要进一步大幅加息以抑制需求。

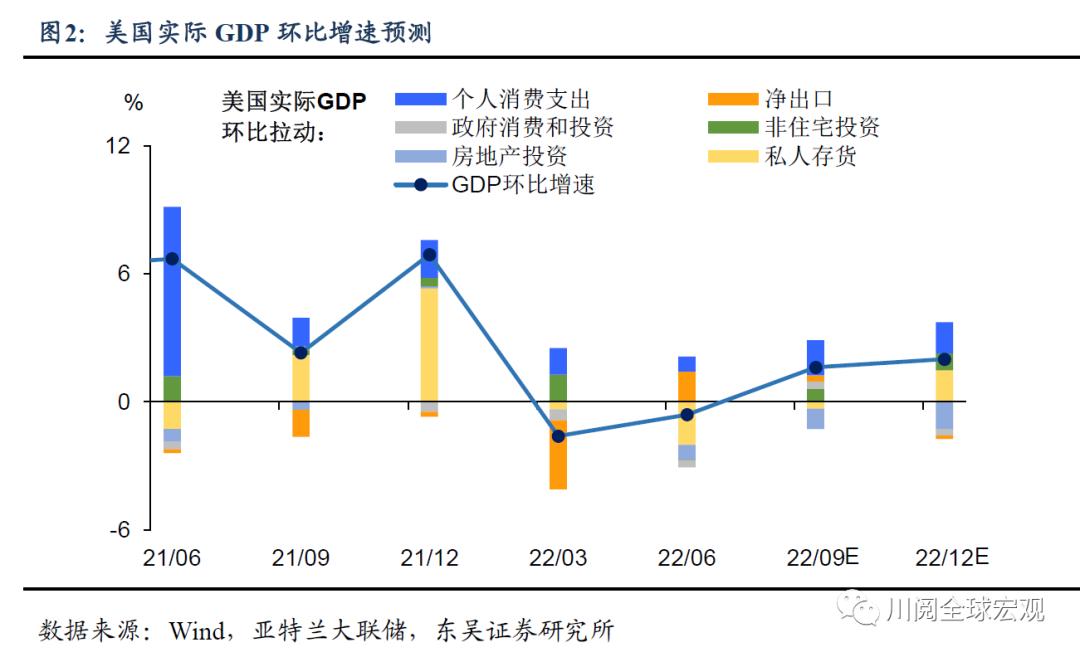

二是美国经济依旧强劲,GDP和就业数据被进一步上修。

GDP方面,二季度实际GDP环比增速被上修0.3%,而三季度或将反弹至1.6%(亚特兰大联储预测),我们预计四季度或进一步升至2%左右(图2)。企业设备投资仍稳健增长,缓解市场对于衰退的担忧。从美联储官员表态可以看出,尽管他们承认衰退风险上升,但不认为2022年美国经济将陷入衰退,这给美联储大幅加息打了“强心针”。

就业方面,美国劳工统计局年度基准修订的初估值显示,截至3月的12个月中,美国经济比之前估计的多创造46万个岗位。7月3.5%的失业率位于几十年来的低位,而从芝加哥联储行长埃文斯的表态推断,美联储可以接受失业率上升至4.25%,为美联储大幅加息留出空间。

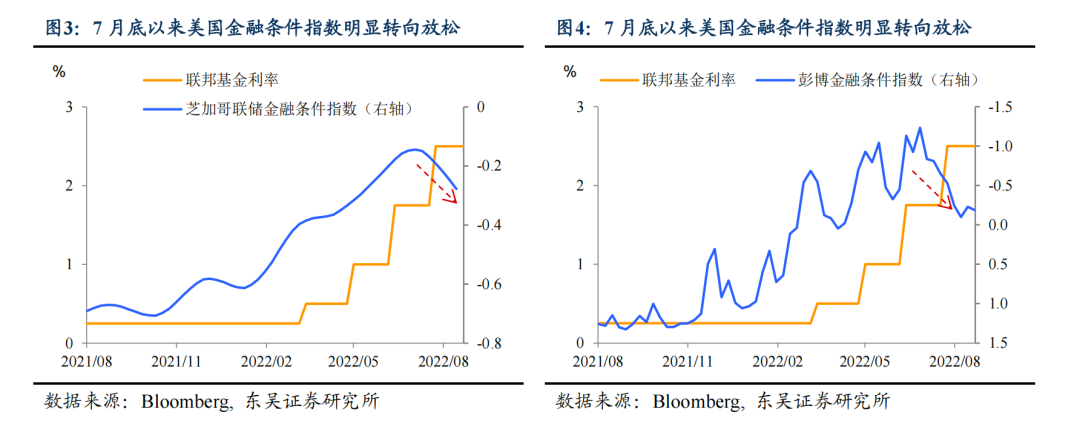

本次会议预示着美联储政策预期的引导方式将发生转变。从7月议息会议之后的经济和市场表现来看,美联储的预期管理无疑是失败的,面对1980s以来罕见的通胀,过去20年的预期引导模式是不适用的,7月议息会议一句可能在未来放缓加息的措辞便让75bp的加息徒劳无功——金融条件的紧缩程度反而回到了6月的水平,(图3-图4)。

放弃前瞻性预期引导可能成为发达经济体央行的共同选择。7月议息会议欧洲央行已经明确表示放弃前瞻指引,本次会议鲍威尔在讲话中提到“历史经验强烈警醒(我们)不要前瞻式宽松”,“9月会议的决议将取决于整体的数据和经济前景”,也表明在经济和通胀高度不确定性的情况下,“少说多看”可能是更好的政策选择。

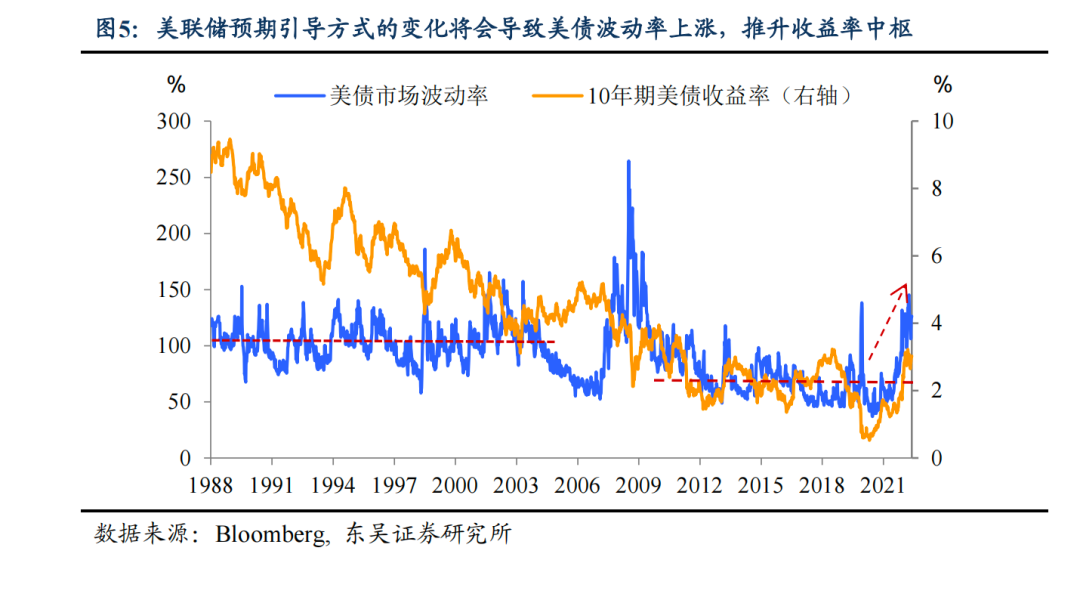

这意味着高波动的市场将成为常态。2008金融危机后市场波动率能长时间处于较低水平,央行的前瞻指引和预期引导功不可没。发达经济体央行的这一转变意味着,无论股市还是债市,波动率中枢都将系统性的上升。对于债市而言,当前隐含波动率水平已处于较高水平,基本与20世纪80、90年代相当,10年期美债收益率震荡明显加大,3%以上将成为常态(图5)。

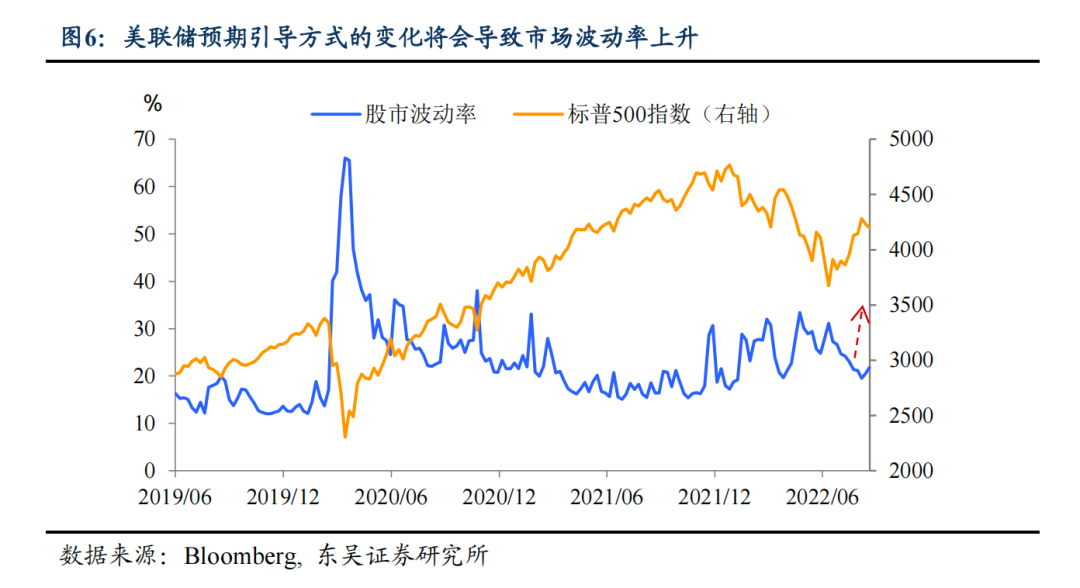

对于股市而言,由于市场此前对于政策预期的偏鸽解读,当前波动率明显处于较低水平,在美联储预期引导方式转变的背景下,股市波动上升、股市继续调整是大概率事件(图6)。

风险提示:病毒再次变异,全球疫情再次大爆发,政策被迫提前转向

本文编选自川阅全球宏观,作者:段萌 邵翔 陶川;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP