美股的过度乐观开始修正?

终于,在美联储官员接二连三的降温下,美股的过度乐观情绪展现了修正的迹象。

我在之前的两篇文章都质疑了美股市场的乐观是过度的。仔细想想,其实有些似是而非的成分。

我们都知道高通胀肯定对美股来说是不好的,但比预期更强的经济和就业是好事吗?前段时间,总体上市场觉得是好事。概括本轮上涨的原因,我认为是共识的强紧缩和硬着陆预期一定程度上变为软着陆预期的提升。也就是在通胀数据下滑和企业利润、经济数据不那么差的支持下,市场开始一定程度上相信通胀顺利降低与经济小幅降温可以同时存在。极低的股票仓位回升以及空头开始回补,是预期转变的结果。

但是,经济依旧不弱和失业率还处于1969年以来的最低位可以推导通胀难以大幅下滑,尤其是其中的粘性较强的部分,何况本轮大通胀的构成原因不仅包含疫情期间空前的货币财政刺激,还存在中长期的结构性因素。而这,和美联储坚定地要把通胀降回2%的政策目标是矛盾的。即使有观点认为市场预期联储的通胀目标将调整为2.5%,但如联储多次强调的,现在通胀太高了,距离无论2%还是2.5%都太远了。如我在《重新定位:成长股、黄金与港股》里所说:美联储不容易立刻转向,而更可能进一步提升政策利率至高点后维持一段时间,以确保通胀回落得比较彻底。那么,美国经济还大概率有一个被减速的过程。

市场之前的乐观预期是:通胀快速回落,货币政策转向较快,经济放缓程度较轻,将会调整为:通胀难以大幅回落,货币政策转向较慢,经济放缓的程度比之前预想的大、时间会比之前预想的长。或许,昨晚美股的调整,就是这个预期转变出现的开端。

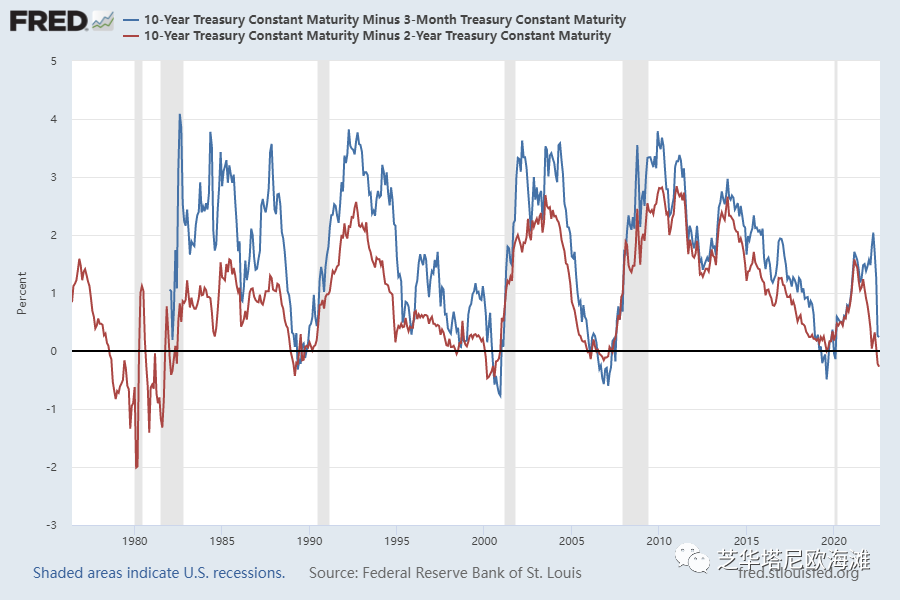

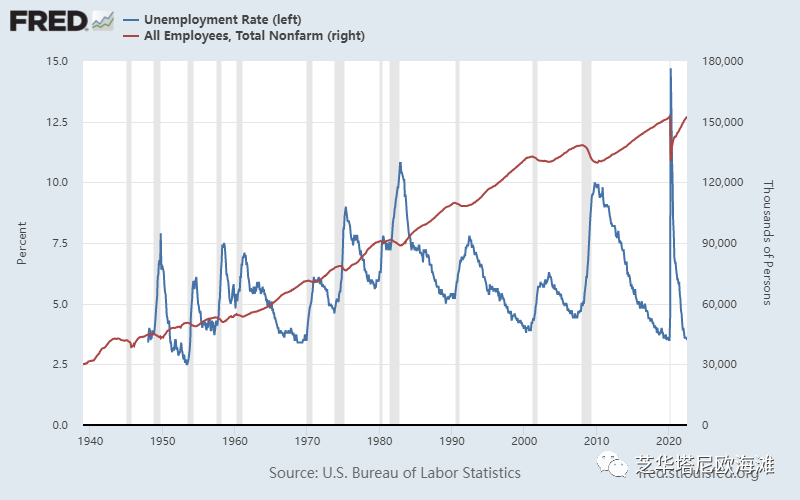

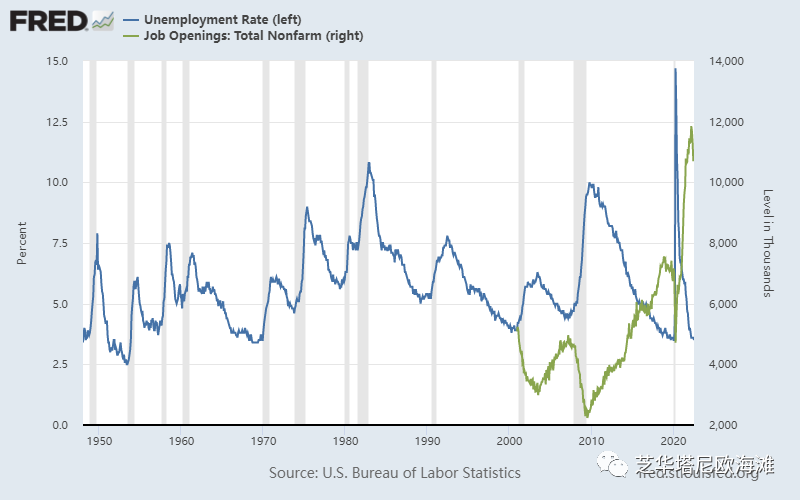

如果上述原因的分析是对的,我认为美股的调整将具有持续性。首先,美联储的态度不可能在短期突然转变。其次,至今为止以及未来一段时间的金融收紧对经济滞后影响会逐渐显见,未来会看到更多美国经济走弱并步入衰退的迹象。比如,进入9月,3月期国库券收益率会提升到3%以上,并与10年美债收益率出现倒挂。那时,与2年/10年美债收益率倒挂一起,组成衰退预期的最强组合。再比如,美国强劲的就业数据会逐渐显露疲态,新增非农就业降低,失业率回升。要知道,美国7月的失业率和非农就业总人口分别处于本轮周期至今为止的最低点和最高点,更像是衰退还未开始的迹象,而不是趋于结束的迹象。一旦逆转,通常持续整个衰退期,在货币政策没有明显转向的情况下,市场不可能完全忽视,且这种信号会在下跌中加强悲观情绪。实际上,职位空缺数已经开始下滑,失业率的回升和非农就业人口开始下降是时间问题。

但是,这个调整是否意味着美股将创新低,如在之前的文章里所说,我认为可能性很小。毕竟,通胀高点已现,后面更多是在回落的速度、幅度上有不确定性,扰动紧缩预期与对经济衰退的担忧。如果我们从更大的格局看,通胀与紧缩的压力,还是已经大部分被消化了,超预期的恶化应该是小部分。而在长期的维度里,每轮经济衰退的幅度都远远小于随后的经济扩张的幅度,这意味着对熊市和暴跌的恐慌,最终将因市场必然的重回上涨而烟消云散,这是多头最大的底气。

根据上述分析,我认为考虑到货币政策转向还早,而经济步入衰退是大概率且尚在初期,本轮美股调整将是有一定幅度的。但考虑到市场总体上已经消化了本轮下跌的核心原因且通胀已大概率见顶,因此创新低的可能不大,而需要一个阶段来震荡和夯实底部。对美股而言,逢低买入是合适的。

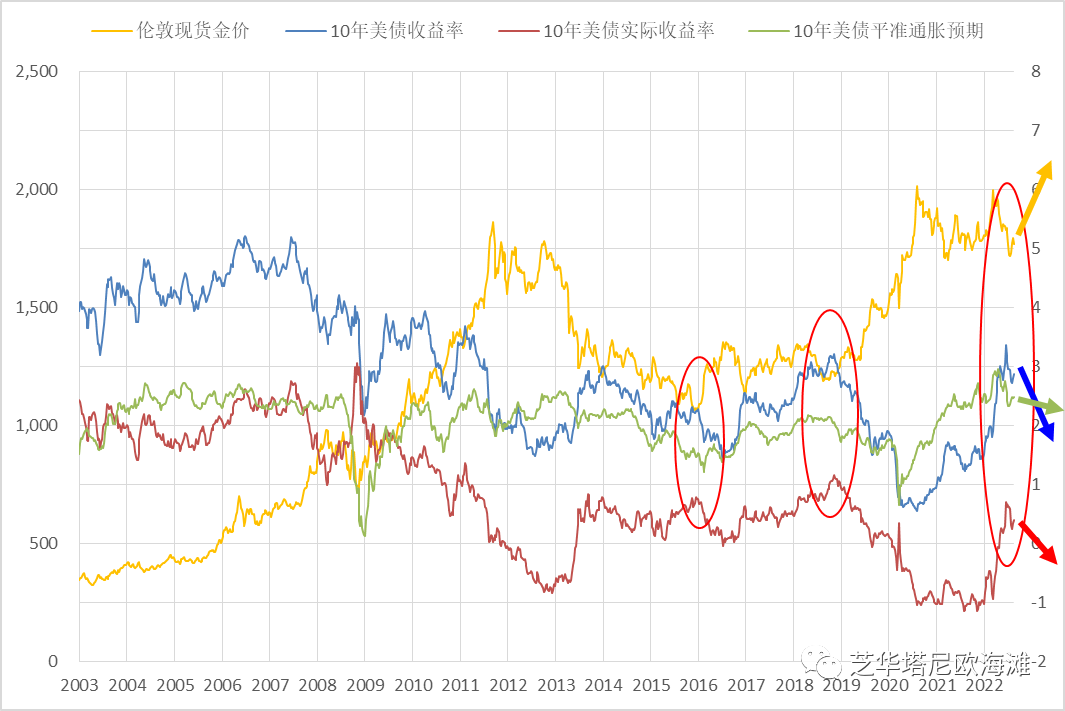

而对美债而言,虽然近期10年美债收益率在紧缩预期回升下再次上行,但随着通胀的回落和更多经济放缓信号的出现,最终会重回下行。具体说,影响美债收益率的有两股力量。一个是政策的力量,主要构成美债收益率的上行压力,它取决于通胀的顽固性和美联储对通胀的态度。9月加倍缩表对美债收益率的压力如何,不是板上钉钉的,最终取决于美联储如何看待和处理通胀。若通胀异常顽固,甚至需要提升整个收益率曲线并维持高位一段时间。另一个是市场的力量,主要构成美债收益率的下行压力,它取决于经济衰退的程度以及金融市场对美债的需求。

这两个力量都有不确定性。政策的力量,也就是在顶部并有回落迹象的政策紧缩预期还有波动和反复,因为美联储也得根据数据来决定加息的幅度。而市场的力量,来自美国经济步入衰退对美债的需求,相对确定性更高。这两者又互相影响,但只要经济步入衰退,CPI延续回落,两个力量会趋于融合,最终推动10年美债收益率下行。

对于黄金而言,因为通胀预期在当前2.5%的位置上回落空间很有限,10年美债收益率下行会推动实际利率会进一步下行,这给予了黄金上涨的动力,只是在初期需要承受联储紧缩预期的波动。归根结蒂,衰退是黄金具有阶段性优势的前提,虽然衰退会带来通胀回落,但在给定经济衰退程度的情况下,通胀的高与低决定了黄金上涨行情的大小。

在整个投资组合中,优质的成长性美股可以逢低买入,并配置一部分金矿股,可能是比较好的搭配。前者对应市场必然会在货币政策紧缩见顶后有所行动,毕竟随着时间的推移,市场也会重回上行。而后者对应的情景是未来经济进入衰退甚至是更糟的衰退伴随通胀居高不下,若这样难熬的时间比较长,黄金的优势会比较明显。

本文编选自微信公众号“芝华塔尼欧海滩”,作者:董翔;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP