海通策略:科技、能源、制造和粮食四大领域 自主可控有哪些机会?

核心结论:①内外复杂背景下,市场关注国家安全问题,卡脖子领域自主可控或成市场阶段性主线。②科技:半导体设备国产替代加速,如刻蚀、清洗、抛光设备等。③能源:国内外光伏风电装机放量,技术优势推动国内企业全球市占率提升。④高端制造:军用航空发动机国产替代加速,民用发动机也将受益于C919规模化交付。⑤粮食:粮食安全仍存隐忧,政策支持种源自主可控。相关公司请见正文。

四大领域自主可控有哪些机会?

当今世界正经历百年未有之大变局,大国博弈全面加剧、国际秩序深度调整已是全球政治经济格局的新常态。在此背景下,我国各领域发展的不稳定因素逐渐增多,国家安全问题成为市场关注的焦点之一,卡脖子领域自主可控可能成为市场的阶段性主线。本篇报告聚焦科技、能源、制造和粮食四大领域,分析一下自主可控对应的投资机会。

1. 科技:半导体设备、材料国产替代加速

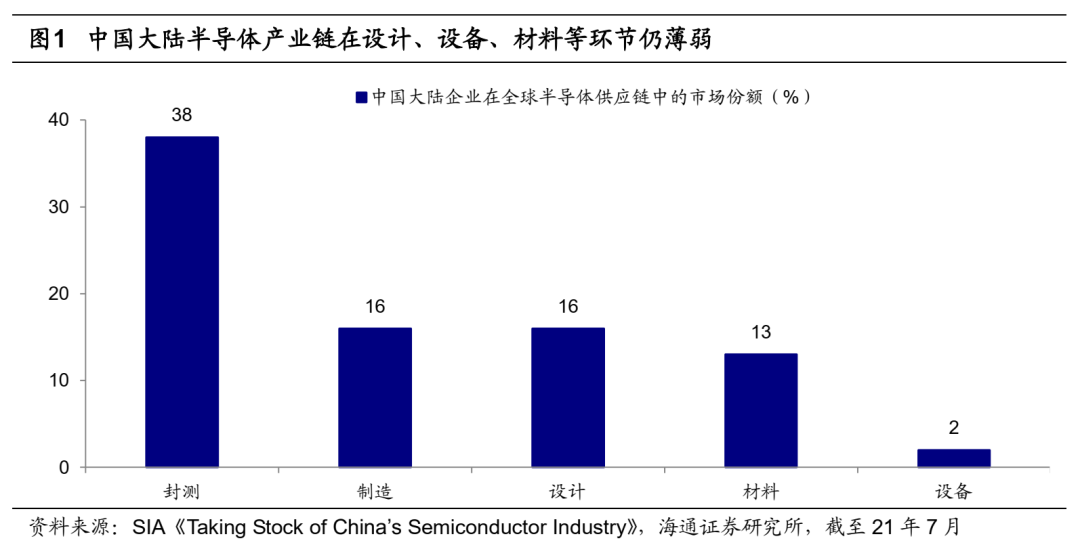

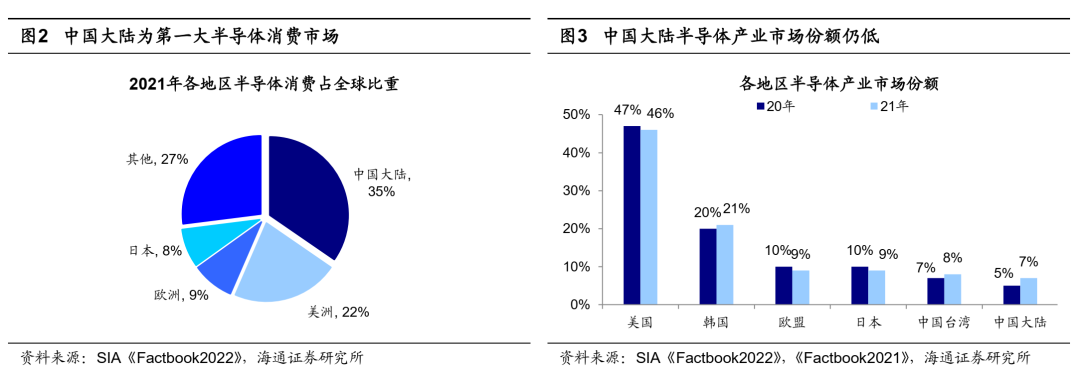

中国已是第一大半导体消费市场,但材料、设备、设计等环节尚未自主可控。根据SIA的数据,我国已是世界第一大半导体消费市场,2021年半导体消费占全球比重达34.6%。但我国半导体产业全球市场份额不高,21年仅为7%。从半导体产业链来看,我国在中游的封测具备一定优势,制造环节也正取得突破,但在技术壁垒较高的核心技术环节尚未实现自主可控,如上游的设备和材料我国进口依赖度仍高,设计环节也比较薄弱。设备方面,核心设备光刻机我国尚难突破,PVD设备、CMP设备国产化率仅10%左右。材料方面,根据前瞻产业研究院援引新材料在线的数据,20年国内光刻胶企业的市场份额仅29%,且高端产品基本依赖进口。设计方面,19年中国大陆企业在全球储存器市场市占率不到1%、逻辑器件领域也仅为5%。半导体是信息技术时代诸多前沿技术的基础,在地缘政治不确定性加大的影响下,半导体产业链本土化趋势将成为新常态。俄乌冲突爆发后,美欧等发达经济体相继对俄进行制裁,半导体领域就是其中重要一环。根据光明网援引人民日报海外版,8月9日美国总统拜登正式签署了《2022年芯片与科学法案》,该法案将通过投资补贴吸引半导体企业在美国本土设厂,并意图通过限制补贴资格来阻止半导体企业在中国增产。目前看来,我国实现半导体核心环节的自主可控已经迫在眉睫,相关领域国产替代将提速。

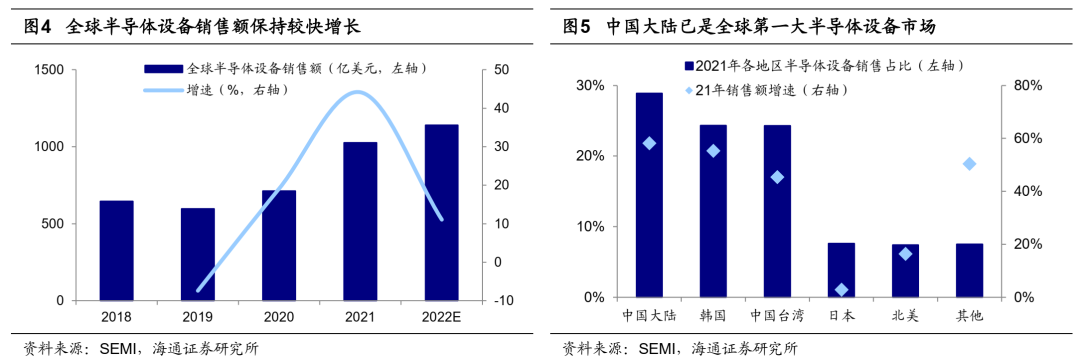

半导体设备、材料领域将受益于国产替代加速。“十四五规划纲要”明确十四五期间要加强集成电路设计工具、重点装备和关键材料的研发。政策支持下,半导体产业链各环节自主可控将提速。其中,半导体设备和材料领域受益于国内晶圆产能提高,需求有望持续释放,国产替代空间广阔。我国晶圆产能不断提高,根据爱集微援引SEMI,2024年我国12寸晶圆产能占全球比重将提升至20%,内资厂商占国内产能份额比重也将从20年的43%提升到24年的60%。国内晶圆厂的扩产、投建意味着上游半导体设备的需求也将持续释放,SEMI预计21年国内半导体设备销售额达到了296亿美元,占全球比重上升到29%,销售额较20年增长58%,高于全球半导体设备销售额的44%的增速。在国产替代趋势逐步加速的背景下,内资厂商半导体设备增量空间广阔。半导体设备细分领域中,刻蚀、清洗、抛光等设备国内企业已有一定技术基础,国产替代或较快演进;光刻机和测试机等设备国内技术水平和世界先进水平还有较大差距,中长期来看国产替代可能会有所突破。

晶圆产能的扩张还将拉动上游半导体材料的需求,国内市场增速更高,根据CISION援引SEMI ,21年国内半导体材料市场规模达到119亿美元,较20年增长21.9%,高于全球半导体材料市场规模增速的15.9%。目前国内半导体材料厂商高端产品的生产制造能力距离世界先进水平尚有差距,半导体材料公司将迎来中长期的快速成长阶段,但在政策+需求驱动下,国内厂商技术和工艺不断成熟,半导体材料公司将迎来中长期的快速成长阶段,逐步实现新、旧产线材料的替代。半导体设备相关公司如:长川科技、北方华创、盛美上海、中微公司;半导体材料相关公司如:鼎龙股份、安集科技、立昂微。

2. 能源:光伏、风电装机有望持续放量

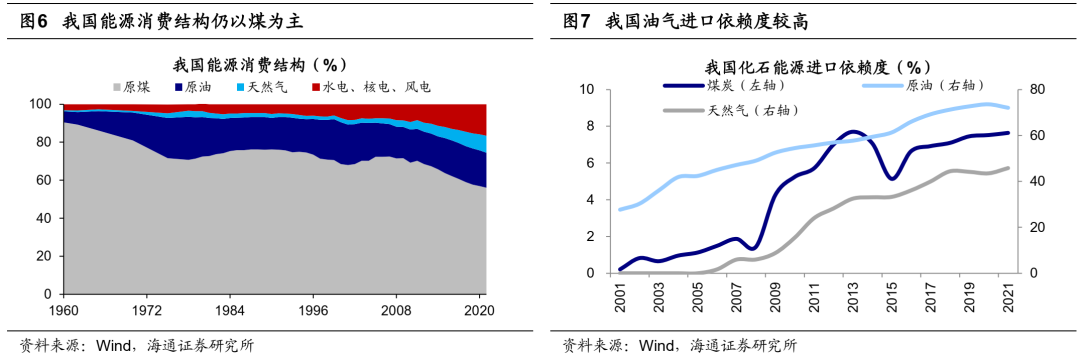

确保能源安全的关键在于加快新能源对传统能源的替代。从资源禀赋上看,我国富煤、贫油、少气,煤炭储量占我国已探明化石能源资源总量的94%左右。根据《BP世界能源统计年鉴》,20年我国煤炭储量占全球比重达13.3%,而天然气储量占全球比重不到5%,原油储量占全球比重不到2%。资源禀赋决定了我国能源消费以煤炭为主。近年来,“双碳”目标下原煤消费占能源消费总量的比重有所下降,从10年的69%下降至21年的56%,石油、天然气消费占能源消费总量的比重上升,从17.4%上升至27.4%,可再生能源消费占比也有所上升,但21年占能源消费总量的比重仍低于20%。当前我国能源安全问题不容小觑,我国煤炭资源相对丰富,但90%以上的煤炭资源分布在生态环境脆弱地区,面临着开采难度大、成本高的问题。原油和天然气进口依赖度也不断提升,21年原油进口依赖度为72%,天然气为46%;同时我国原油进口主要来自中东、非洲和俄罗斯,天然气、液化天然气进口主要来源于澳大利亚、东南亚和中东,油气进口通道较为集中,且海上通道占比较高。在当前全球地缘政治紧张、全球范围内博弈加剧的背景下,油气资源的对外依存度带来的供应不确定性加剧,加快新能源的发展和应用,将是实现能源领域自主可控的重点。

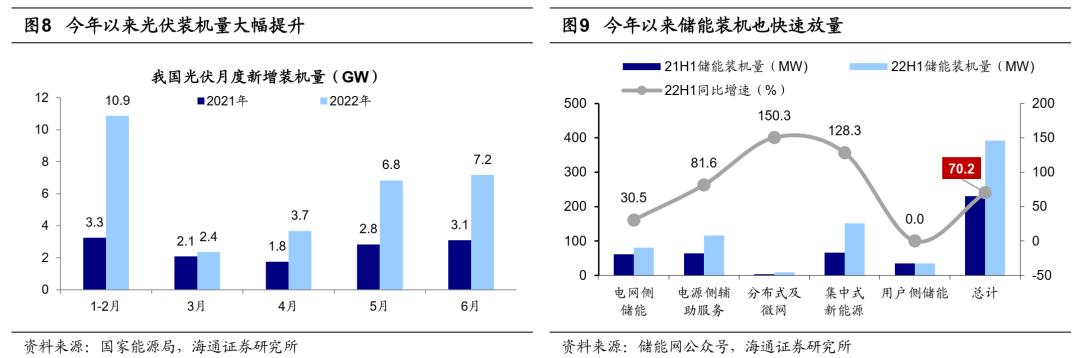

光伏、风电装机有望持续放量,储能需求也将释放。近年来,我国光伏、风电等新能源领域已经取得了一定技术优势,技术进步带来的降本提效是推动光伏、风电大规模应用的基础,光伏电池技术从PERC路线向TOPConn和HJT路线迭代,光电转换效率不断提升,风电机组的大型化也持续为风力发电降本增效。国内政策对光伏风电的支持力度也在不断加码。22年6月发改委、国家能源局等部门印发《“十四五”可再生能源发展规划》,要求25年可再生能源利用总量达到10亿吨标准煤,20年为6.8亿吨标准煤。政策支持下,国内风光大基地的建设正提速,21年底出炉的第一批风光大基地规划了近100GW的风电、光伏装机,目前已经全面开工建设;第二批风光大基地项目清单也已经印发,据国际太阳能光伏网的预测,第二批规划风电、光伏装机超过400GW。目前国内风电光伏装机正在快速放量,22年上半年光伏新增装机较去年同期增长137%,风电新增装机增长19%。国家能源局预计22年光伏发电新增并网同比增长96%;《中国可再生能源发展报告2021(易跃春)》预计22年风力发电新增并网同比增长18%。海外来看,事件+政策驱动下,美欧新能源装机也有望放量,根据Solar Power Europe,乐观情境下22年全球光伏新增装机将较21年增长61%。国内新能源企业已具备技术优势,海外需求释放或将推动国内企业全球市占率提升。

随着风电光伏建设的提速,新能源消纳规模不断加大,新型储能也将迎来发展的重要战略机遇期,今年上半年储能总装机量较去年同期增长70%。发改委和国家能源局提出2025年新型储能装机规模将达30GW以上,而21年新型储能累计装机仅4GW,储能领域未来还有6倍以上的增长空间。光伏领域相关公司如隆基绿能、通威股份、阳光电源;风电领域相关公司如大金重工、日月股份;储能领域相关公司如宁德时代、英维克。

3. 高端制造:关注军工中航空发动机的国产替代

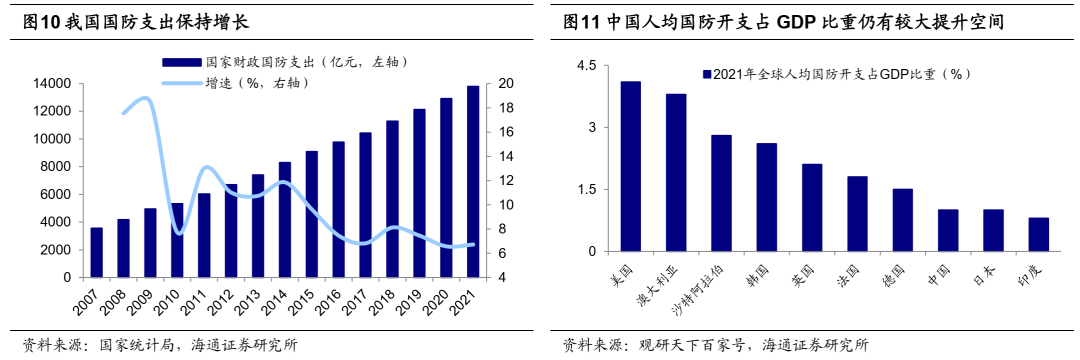

保持军费支出稳定增长,是保障国家安全的基础。国防实力应与国家战略安全相匹配,百年强军目标下高端军工装备行业发展需求迫切。政策已经多次强调国防安全的重要性,21年8月政治局会议明确提出,强国必强军,未来5年我军建设的中心任务就是实现建军一百年奋斗目标。近年来中美地缘关系紧张、新冠肺炎疫情全球蔓延加大了贸易壁垒,逆全球化趋势不断加剧,尤其是近日中美局势引发市场关注。军工行业的发展是大国博弈愈发激烈的时代要求,强大的国防实力与顶尖的国防科技能够保障国家战略安全,是国民经济平稳运行的重要基础。在此背景下,我国军用装备需求和军费支出将保持适度稳定增长,2022年我国军费预算为1.45万亿元,军费预算增速重回7%,增加的国防费用将重点用于加快武器装备现代化建设、深化国防和军队改革等。但从海外对比来看,我国人均国防开支占GDP的比重仅为1.0%,低于美国的4.1%,英国的2.1%,德国的1.5%。同时,随着战争形态加速演变,建设智能化军事体系对武器装备的性能提出更高要求。但目前我国高端装备制造行业在部分领域仍受到海外压制,急需推进国产替代化进程。国内高端装备制造领域存在较大的国产化空间,如航空发动机等领域。

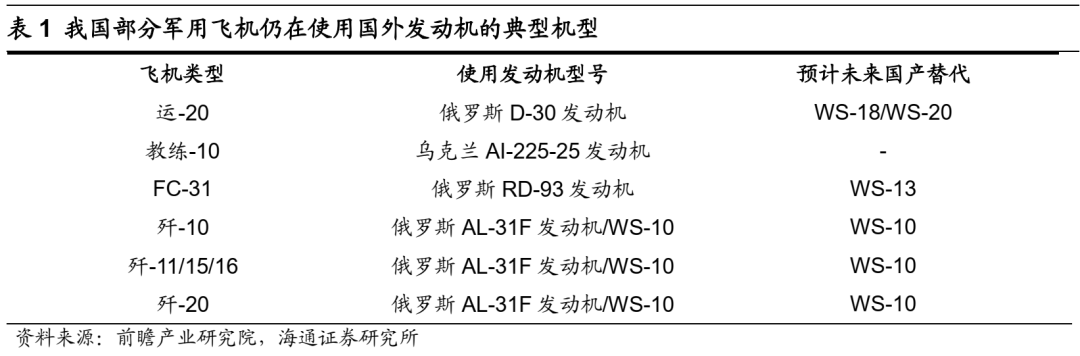

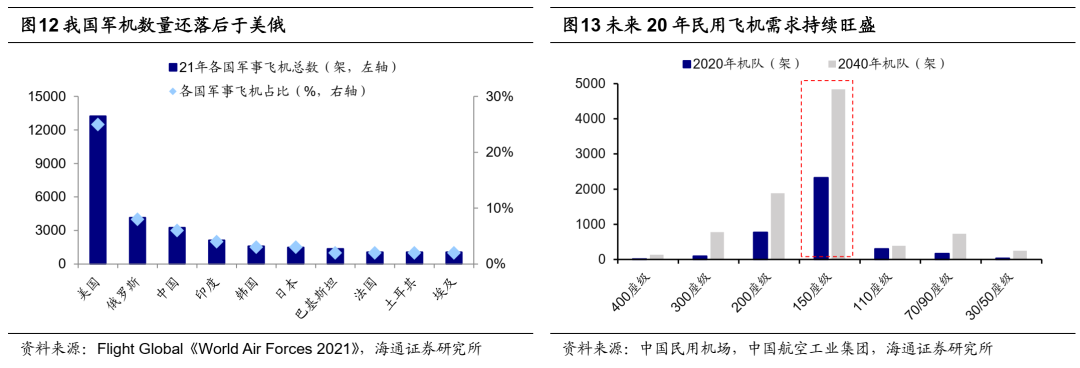

我国军用航空发动机的国产替代正在逐步演进。全球军用航空发动机主要由美、俄、英主导,我国航空发动机研制起步较晚,多年来一直是航空工业发展的短板。自2015年“两机专项”方案实施以来,我国航空发动机处于快速发展阶段。根据海通军工,我国空军已进入发展“战略空军”阶段,但目前仍与美国等军事大国存在较大差距。据Flight Global发布的《World Air Forces 2021》,我国海陆空各军种军机数量共计3260架,约占世界军机数量比重6%,远低于美国的25%。同时,随着我国航母事业的快速发展,我国未来将形成一定规模的海军舰载机队。此外,我国战斗机中大量存在着歼-7、歼-8等老旧二代机型,未来存在较高的升级换代需求,可见,未来我国军用航空发动机需求或将持续旺盛。民用方面,目前我国民用航空发动机发展相对落后,不论国产还是进口客机一般均使用进口发动机。不过由于C919等国产客机逐步交付,中长期市场增长潜力较大。根据中航工业《民用飞机中国市场预测年报2021-2040》,预计2021-2040年间,为满足运量增长和替换退役飞机需求,中国市场将需要补充7646架客机。其中,C919所在的150座级干线飞机需求量最大,占飞机总需求量的52.7%。

随着技术的发展,我国军用航空发动机领域已具备一定的独立生产能力,我国自主研发的WS-10已在部分机型上批量配装,未来将逐渐形成“一二代机加速淘汰,三代机批量稳定交付,四代机研制,五代机预研”的整体局面,军用航空发动机国产替代演进或加速。我国民用航空发动机基本被GE、罗罗、惠普等欧美企业垄断,但随着C919规模化交付,中长期看民用航空发动机的国产替代有望逐步演进。航空发动机相关公司如:中航重机。

4. 粮食:政策支持种源实现自主可控

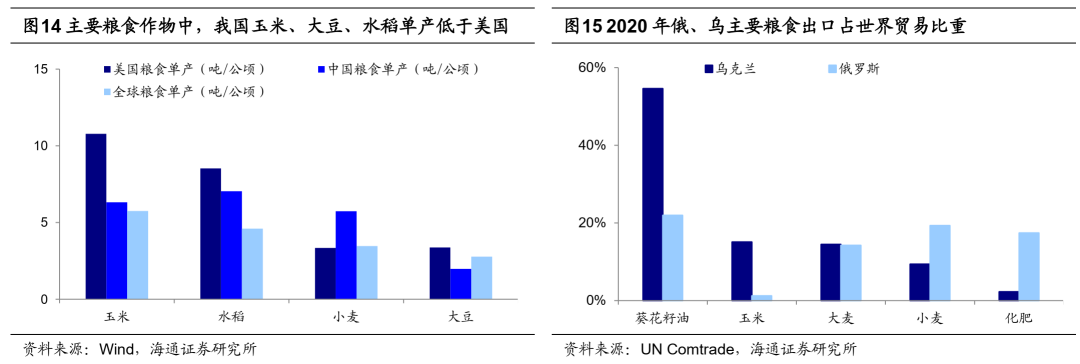

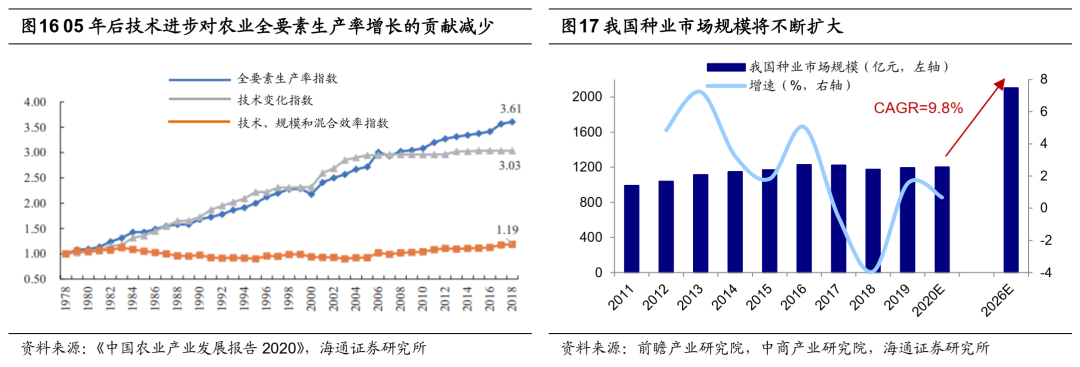

我国粮食安全仍存隐忧,种源安全部分受制于海外。21年我国粮食总产量为6.8亿吨,同比增长2%,是世界第一大粮食生产国,但从生产效率来看,我国主要粮食作物中玉米、水稻、大豆单产均低于美国。自给率方面,我国小麦和水稻两大口粮自给率都在90%以上,饲用粮中玉米也不存在进口依赖问题,但21年大豆自给率仅为14%。在当前逆全球化思潮背景下,农业被作为大国博弈手段,粮食的战略性属性强化,而疫情更加剧了全球粮食贸易格局的扭曲,对全球粮食供应链畅通的影响仍在持续。根据国际食物政策研究所,截至今年5月,全球有20多个国家实施了粮食的出口限制令,限制品类包括小麦、玉米、面粉、西红柿、植物油、豆类等。此外,俄、乌在全球粮食供应链具有重要位置,其20年葵花籽油、大麦、小麦、玉米的出口量总和占世界出口量的77%、29%、29%、16%,俄罗斯和乌克兰是化肥的主要供应国,其出口份额占全球范围内化肥出口的20%,俄乌冲突更加剧了粮食供给的不确定性。国内来看,我国粮食供需层面还存在多重结构性矛盾。资源禀赋上,我国人均耕地面积、水资源仅为世界平均水平的2/5、1/4,耕地资源和水资源匮乏制约粮食增产。技术进步上,2005年以来我国农业科技进步面临瓶颈,05-08年技术变化指数对农业全要素生产率指数贡献仅为10%,远低于1978-2005年的水平(超过100%)。更为关键的是,我国种子品质相对较低,种源安全部分受制于海外。根据国科农研院公众号和中国种子贸易协会,2019年我国种子贸易逆差达2.24亿美元,加强种业自主可控是确保粮食安全的重点。

政策支持种源自主可控。当前我国种子研发呈现“重量轻质”的特点,由于国内种子价格较低,三大主粮种子企业研发积极性弱,主要研发力量集中在科研院,近年来对提升种源品质不足。我国三大主粮中,水稻和玉米的品种增产贡献率自1980年以来不断下降。其中,品种对水稻单产增长的贡献率降幅最大,2009-2018年期间水稻品种增产贡献率由1980年的70%左右下降至45.4%。“十四五规划纲要”要求深入实施藏粮于地、藏粮于技战略,开展种源“卡脖子”技术攻关,提高良种自主可控能力。今年8月农业农村部印发《关于扶持国家种业阵型企业发展的通知》要求深入实施种业企业扶优行动,根据企业规模、创新能力和发展潜力等关键指标,从全国3万余家种业企业中遴选了69家农作物、86家畜禽、121家水产种业阵型企业。可见国家政策已经把种源安全提升到关系国家安全的战略高度,要求实现种业科技自立自强、种源自主可控。我们认为,未来我国种业知识产权保护力度将显著加强,法律法规体系进一步完善,行业竞争环境有望迎来系统性的明显改善。根据前瞻产业研究院的预测,2026年我国种业市场规模有望超过2100亿元,20-26年期间年化增速达9.8%。种业相关公司如隆平高科、登海种业。

风险提示:相关领域政策支持力度不及预期,技术进步不及预期。

本文编选自微信公众号:股市荀策。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP