华尔街大空头:美股触底的“三大条件”目前只看到了一个

尽管已经经过了三个月的“混乱”,但美银认为真正的“大低点”还并未到来。

在美银最新的报告中,该行的首席策略师表示,当前市场的情绪已经悲观到了创纪录的程度,但大家都选择了按兵不动。

“每个人都在看跌,但没有人卖出。”

“自1月21日以来,每100美元的资金流入,只有2美元从科技股流出,3美元从其他股票流出。”

而对于一些看涨的观点,美银策略师强调,降息仍然是“大低点”所缺少的一个关键因素。

为了论证其观点,美银提出了3个P:Positioning(头寸),Policy(政策)和Profits(利润)。

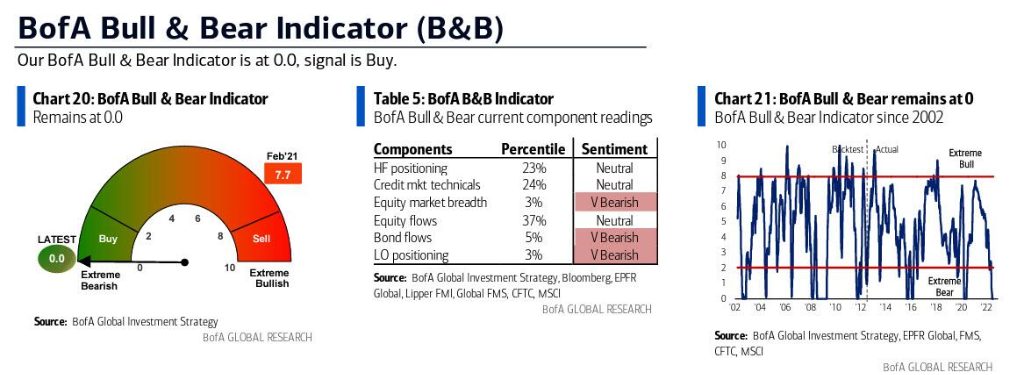

由于美国银行牛熊指标保持在0.0的历史最低点,代表着最大看跌水平,即使实际上很少有人卖出,也已为日后的交易走高开了“绿灯” 。

这也解释了为什么纽交所能守住关键的200周平均线14000点:过去一段时间里,比特币下跌了30%,恒生科技指数下跌了33%,标普生物科技指数下跌了36%,这些熊市领先指标已经让情绪处于了谷底。

在这之后,欧洲央行加息,意大利总理辞职等消息反而让市场出现了看涨的反应——这意味着许多坏消息已经被打了折扣,没有往更坏的情况滑去。

但尽管如此,利润和政策(另外两个P)却还没有显现出牛市即将到来的倾向。

美银认为,六个月的“观光式”熊市不足以解除过去13年的金融过度(financial excesses)。而如果真的要解除,或许“就会看到世界大战和社会崩溃,因此也只能假设这不会发生”。

更重要的是,在市场真正的“大低点”到来之前,首先会发生政策恐慌,而这也通常需要负就业或负信用事件来引发。

此外,美银还比较了上半年与下半年的情况,发现在1月1日,大多数人看涨,而在7月1日,大多数人现在看跌。

“虽然共识在 ‘通胀冲击 ’和 ‘利率冲击’方面的定价非常缓慢,但它在 "经济衰退冲击 "方面的定价却非常快......可以肯定的是,有衰退信号(索赔上涨,住房疲软,广告支出破裂),但工资和零售销售的大数据 - 更不用说通货膨胀 - 远不允许美联储‘淡化’9月FOMC的激进加息。”

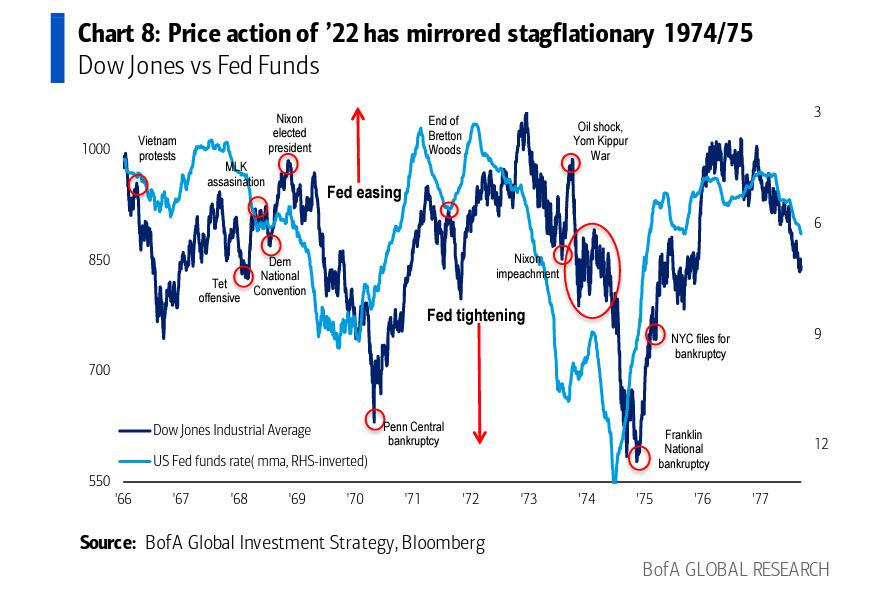

综上所述,美银的结论是再次回到1970年代:一系列比预期更好(更低)的通胀数据(加上更少的地缘冲突和更多的刺激措施)是通往信贷和股票的更确定的低点的路径;2022年的价格和绝对/相对资产表现方面反映了与1974年类似的滞胀。

“..因为背景是一样的:石油冲击、食品冲击、货币不稳定、财政政策不严谨、工业动乱、内乱、地缘冲突。”

1974年末,通货膨胀达到顶峰,美联储在1975年开始降息,股市飙升,小盘股、价值股和房地产市场开始大牛市。

因此美银预计美联储在2022年底/ 2023年初会出现类似的“政策错误加倍”,届时所有资产(和大宗商品)将飙升,只会导致更严重的爆炸性通胀。

最后,美银认为,新的牛市仍然需要CPI和美债收益率达到峰值,以及美联储在2023年之前完成加息。

但在没有大衰退或大信贷事件发生的情况下,上述的条件的达成“几乎是不可能的”。

本文来源于华尔街见闻,作者周晓雯;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP