兴证策略:基金二季报的五大看点

二季度市场先抑后扬,“新半军”引领本轮A股的修复行情。近期基金二季报披露,公募基金仓位有何变动?行业及个股配置有何线索?港股配置如何?我们梳理出市场较为关注的关于基金二季报配置的五大看点,供投资者参考。

看点一:公募话语权再度增强,股票仓位显著回升

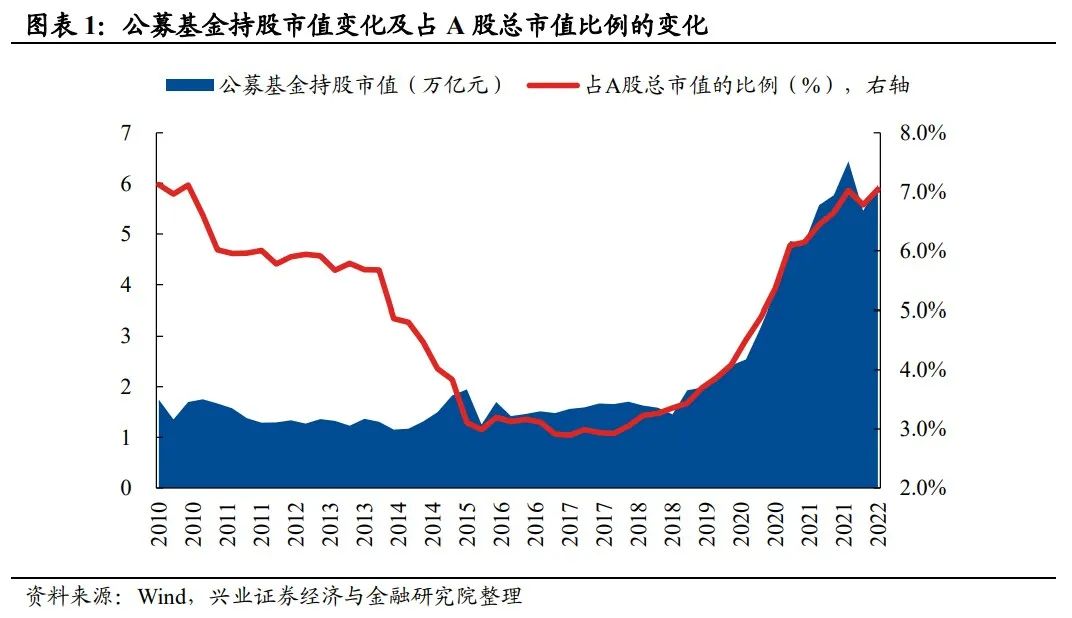

公募基金在A股的占比有所回升。截止2022Q2,全市场所有公募基金持有A股的市值为5.97万亿元,较上一季度增长9.45%。公募基金占A股总市值的比例由2022Q1的6.78%上升0.26pct至7.04%,处于2010年以来的95.9%分位数水平。公募基金仍是A股最大机构投资者。

为了更加准确地捕捉公募基金股票资产配置的特征,后文关于基金仓位、股票行业和重仓股的分析样本均基于主动偏股型基金(普通股票型+偏股混合型+灵活配置型),截止时间为2022年7月21日10:15(披露率为98.39%)。

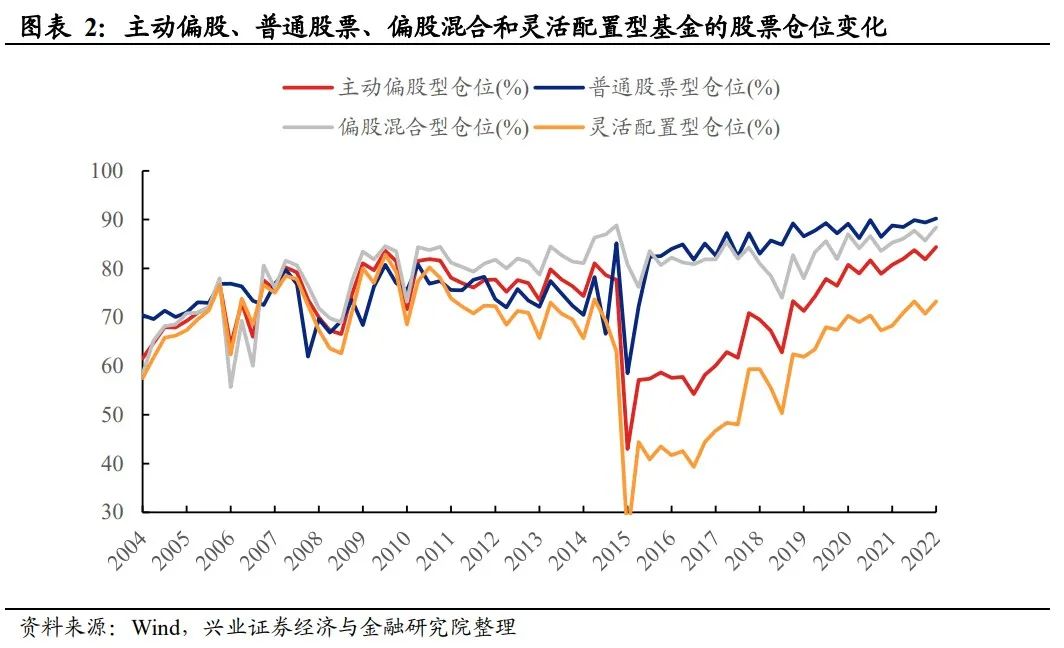

二季度主动偏股基金仓位大幅增加2.6pct、处于2004Q2以来历史最高。2022年5-6月市场V型回升,上证指数、沪深300、创业板指分别上涨11.5%、11.7%、21.2%,带动主动偏股基金资产净值及持股市值较一季度大幅回升,2022Q2主动偏股型基金资产净值规模为5.41万亿、环比增长6.03%,持股市值为4.56万亿、环比增长9.36%。股票仓位方面,截至2022Q2,与2022Q1相比,主动偏股基金仓位由81.82%回升至84.39%,处于2004Q2以来的历史最高水平。其中,普通股票型由89.44%上升0.79pct至90.23%,偏股混合型由87.75%上升2.7pct至88.45%,灵活配置型由70.73%上升2.5pct至73.23%。尽管市场波动加大、但公募基金高仓位运行逐渐成为常态,且在5-6月市场修复的背景下,二季度公募仓位较一季度进一步提升。

看点二:继续加仓新能源,近六个季度首次增配消费

板块与风格配置:主板仓位回升,大幅增持消费

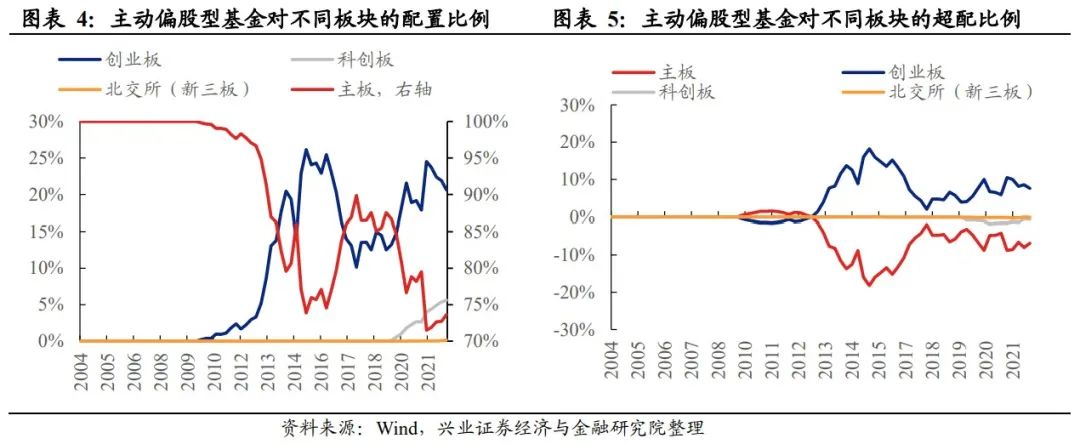

板块层面,主板仓位有所回升,创业板仓位继续回落,科创板仓位续创新高。

1)主板的配置比例为73.62%,较2022Q1上升0.91个百分点,继续低配主板,但低配比例由-8.05%收窄至-6.87%。

2)创业板的配置比例为20.62%,较2022Q1回落1.25个百分点,继续超配创业板,但超配比例由8.59%缩小至7.61%。

3)科创板的配置比例为5.61%,较2022Q1上涨0.25个百分点,低配科创板,且低配比例从-0.52%扩大至-0.67%。

3)北交所的配置比例为0.15%,较2022Q1上涨0.09个百分点,低配北交所,且低配比例从-0.02%扩大至-0.07%。

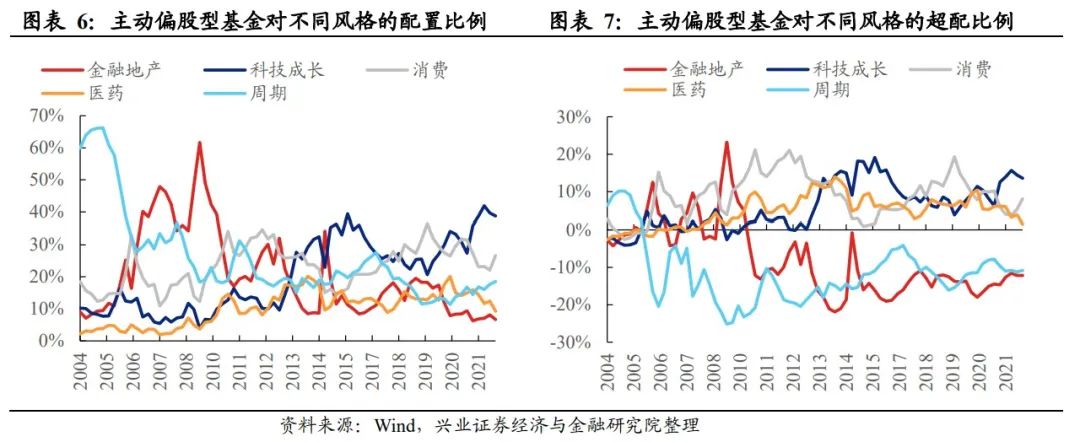

风格层面,主动偏股型基金大幅增持消费,减仓医药、金融地产和科技成长风格。2022Q2,主动偏股型基金对科技成长、消费、周期、医药和金融地产的配置比例分别为38.76%、26.66%、18.56%、9.32%和6.70%,较上一个季度的变化分别为-0.90pct、4.56pct、0.87pct、-3.10pct和-1.43pct。此外,主动偏股型基金对科技成长、消费、周期、医药和金融地产的超配比例分别为13.55%、8.12%、-10.86%、1.50%和-12.16%,较上一个季度的变化分别为-0.91pct、2.85pct、0.38pct、-2.36pct和0.03pct。

行业配置:增配新能源和疫情修复两条主线

从一级行业仓位变动来看,主动偏股型基金积极加仓新能源和消费板块。2022Q2主动偏股型基金加仓较多的行业是食品饮料、电力设备、汽车、有色金属和商贸零售,加仓比例分别为3.12pct、2.28pct、1.25pct、0.68pct、0.45pct。疫情后修复弹性较大的食品饮料、汽车等消费股和延续高景气的新能源板块获得资金增配。2022Q2主动偏股型基金减仓较多的行业是医药生物、电子、银行、计算机和农林牧渔,减仓比例分别为-3.10pct、-1.80pct、-1.24pct、-0.97pct、-0.64pct。

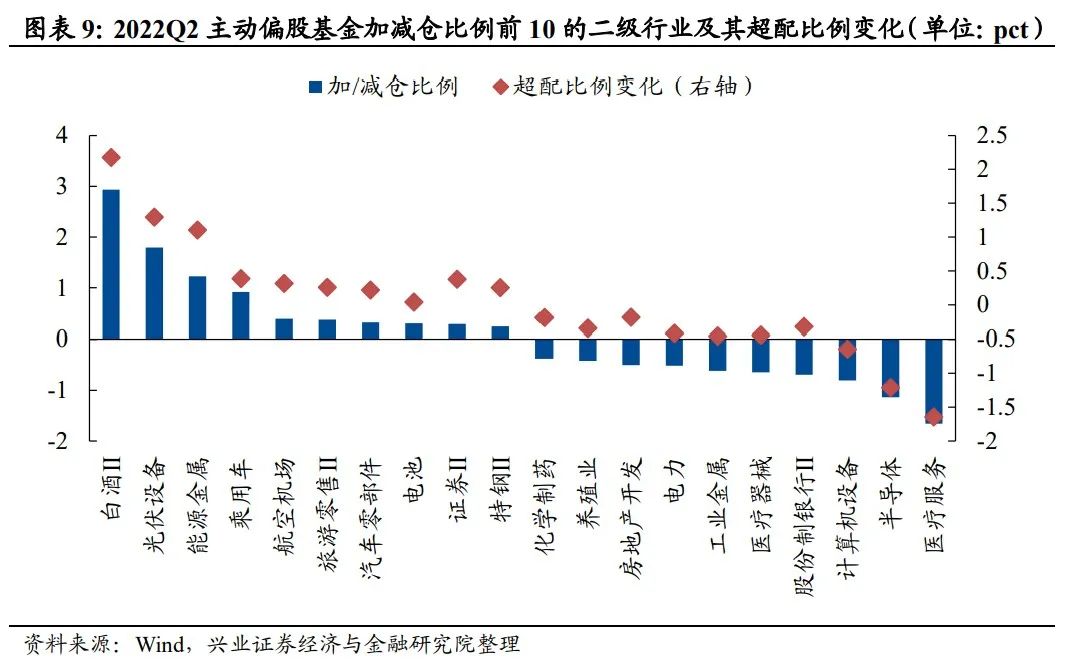

从二级行业仓位变动来看,2022Q2主动偏股型基金加仓较多的二级行业是白酒、光伏设备、能源金属、乘用车和航空机场,加仓比例分别为2.93pct、1.79pct、1.23pct、0.92pct、0.39pct。2022Q2主动偏股型基金减仓较多的二级行业是医疗服务、半导体、计算机设备、股份制银行、医疗器械,减仓比例分别为-1.66pct、-1.14pct、-0.81pct、-0.70pct、-0.65pct。

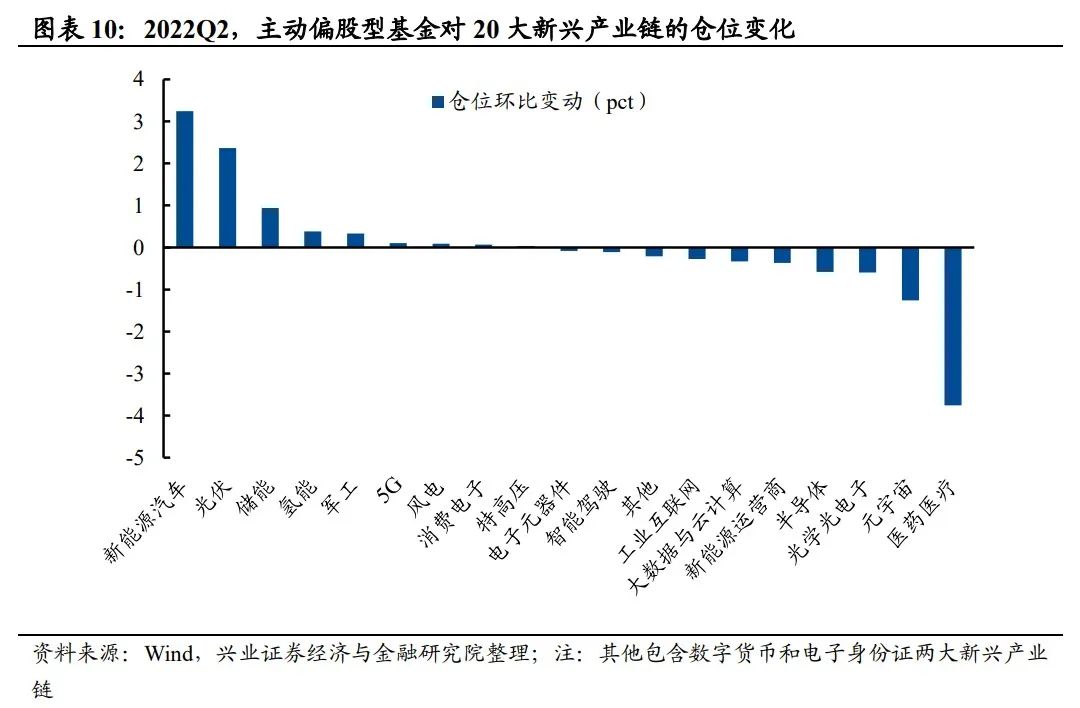

此外,从兴证策略团队独家构建20大新兴产业链及其细分成长赛道的仓位变化来看,成长赛道的内部业出现了较大的分化。

从一级新兴产业链来看,具体来看,2022Q2主动偏股型基金加仓较多的是新能源汽车、光伏和储能,加仓比例分别为3.24pct、2.37pct、0.94pct。2022Q2主动偏股型基金减仓较多的是医药医疗、元宇宙和光学光电子,减仓比例分别为-3.75pct、-1.26pct、-0.60pct。

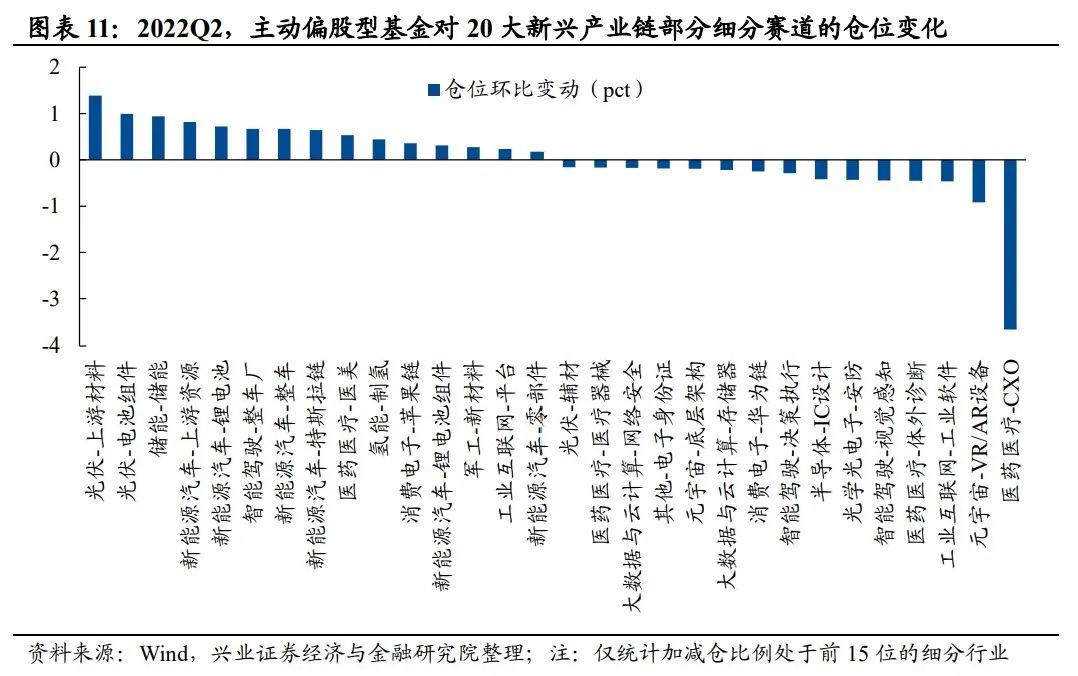

从二级细分成长来看,主动偏股基金主要布局光伏和新能源车产业链,对CXO、AR/VR设备以及工业软件减仓较多。2022Q2,主动偏股基金加仓前五的新兴成长赛道包括光伏-上游材料、光伏-电池组件、储能-储能、新能车-上游资源、新能车-锂电池,仓位较22Q1增长1.39pct、0.99pct、0.94pct、0.82pct、0.72pct;减仓前五的新兴成长赛道包括医药医疗-CXO、元宇宙-VR/AR设备、工业互联网-工业软件、医药医疗-体外诊断、智能驾驶-视觉感知,仓位较22Q1回落3.66pct、0.92pct、0.46pct、0.45pct、0.44pct。

从一级行业绝对仓位来看,电力设备第一大重仓行业的地位进一步巩固,前两大重仓行业仓位远超过其他行业。主动偏股型基金仓位前五的行业分别是电力设备、食品饮料、电子、医药生物和有色金属,配置比例分别为20.98%、15.77%、9.37%、9.32%、5.01%。仓位后五的行业分别是综合、环保、纺织服装、公用事业和建筑装饰,配置比例分别为0.0001%、0.23%、0.29%、0.39%、0.55%。从持仓历史分位数来看,电力设备、有色金属和国防军工仓位已达到历史极高的水平,公用事业、银行和地产的仓位处于历史极低的水平。值得注意的是,公募基金对医药生物的仓位更是罕见地跌破10%。

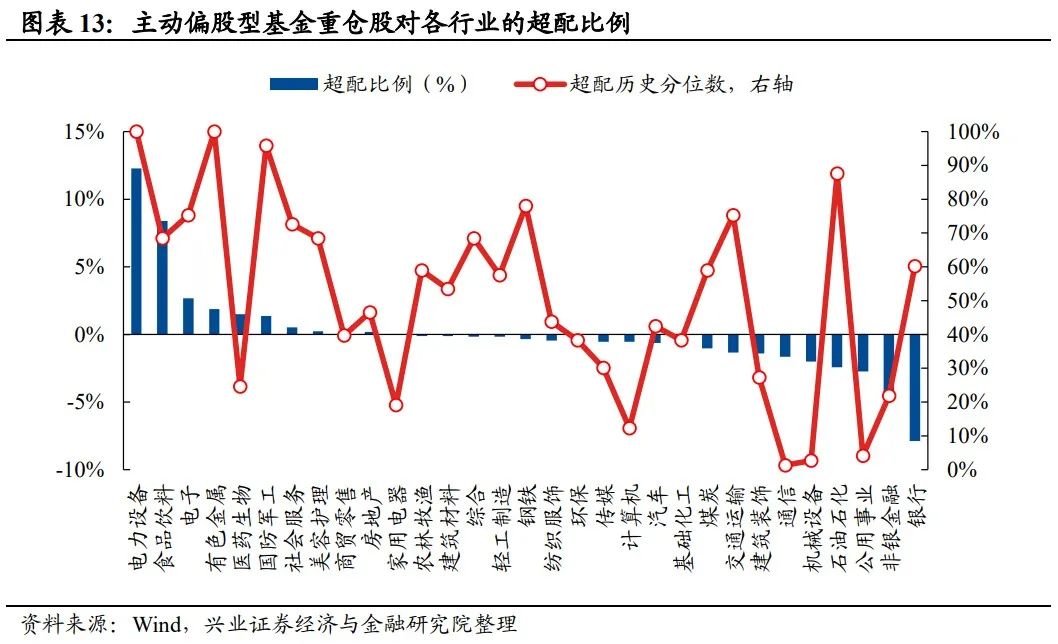

从一级行业超配比例来看,主动偏股型基金对电力设备和食品饮料超配最多。2022Q1主动股票型基金的重仓股超配前五的行业分别是电力设备、食品饮料、电子、有色金属和医药生物,超配比例分别为12.28%、8.39%、2.68%、1.87%、1.50%,其中电力设备和有色金属的超配比例更是达到历史最高水平。超配比例后五的行业分别是银行、非银金融、公用事业、石油石化和机械设备,低配比例分别是-7.88%、-4.46%、-2.74%、-2.42%、-2.00%,其中公用事业和机械设备的超配比例更是处于历史5%分位数以下。

从二级行业绝对仓位来看,白酒Ⅱ、电池和光伏设备的仓位最高。具体来看,主动股票型基金仓位前10的二级行业有白酒Ⅱ、电池、光伏设备、半导体、医疗服务、能源金属、房地产开发、乘用车、医疗器械和航空装备,其配置比例分别为13.58%、10.99%、8.36%、5.85%、4.78%、3.31%、2.08%、2.04%、1.90%和1.82%。

从二级行业超配比例来看,主动偏股型基金主要超配消费和成长板块中的细分行业。具体来看,2022Q1主动股票型基金超配前10的二级行业分别是是白酒Ⅱ、电池、光伏设备、医疗服务、半导体、能源金属、军工电子Ⅱ、航空装备Ⅱ、旅游零售和特钢Ⅱ,超配比例分别为8.32%、7.42%、5.37%、3.33%、2.61%、2.53%、0.94%、0.74%、0.63%和0.44%。

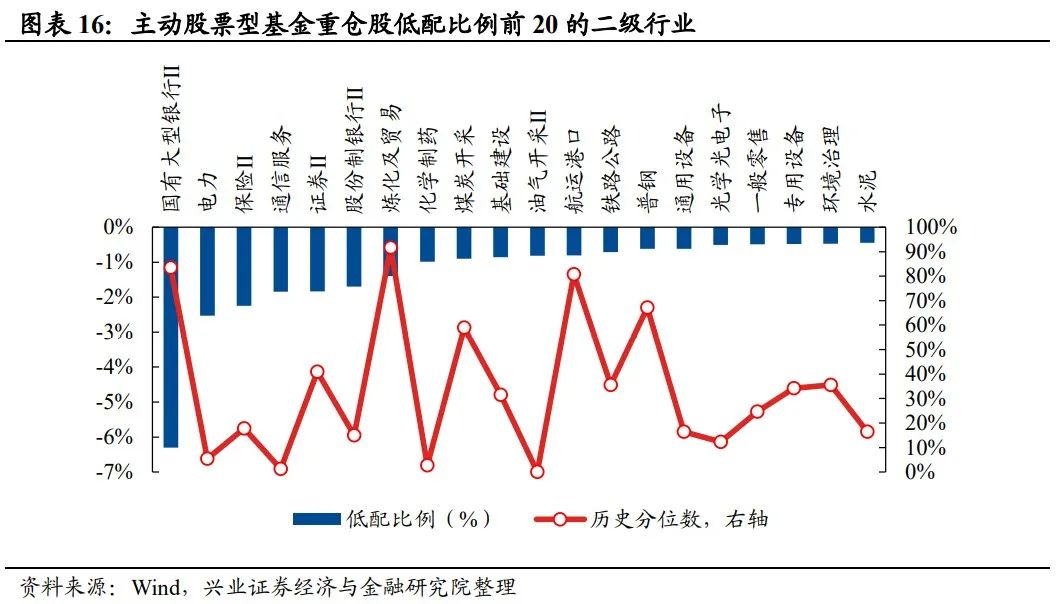

从二级行业低配比例来看,主动偏股型基金主要低配大金融板块中的细分行业。2022Q1主动偏股型基金的重仓股低配前10的二级行业分别是国有大型银行Ⅱ、电力、保险Ⅱ、通信服务、证券Ⅱ、股份制银行Ⅱ、炼化及贸易、化学制药、煤炭开采和基础建设,相对标准行业占比的低配幅度分别为-6.31%、-2.53%、-2.25%、-1.84%、-1.84%、-1.70%、-1.40%、-0.99%、-0.90%、-0.86%。

看点三:茅台重回第一大重仓股

2022年二季度,主动偏股型基金加仓比例前5的个股分别是隆基股份、五粮液、贵州茅台、比亚迪和天齐锂业,持股比例较上一季度分别增加0.77pct、0.74pct、0.61pct、0.58pct和0.56pct;减仓比例居前5的个股为药明康德、海康威视、迈瑞医疗、凯莱英和招商银行,持股比例较上一季度分别减少1.00pct、0.69pct、0.61pct、0.55pct、0.47pct。

截止2022Q2,主动偏股型基金的前十大重仓股分别是贵州茅台、宁德时代、隆基股份、五粮液、泸州老窖、山西汾酒、药明康德、比亚迪、华友钴业、晶澳科技,持仓规模占全部重仓股的比例分别为5.44%、4.61%、2.66%、2.31%、2.13%、1.60%、1.59%、1.43%、1.32%和1.17%。

与上一季度相比,具体有如下变化:

3只新能源股(晶澳科技、天齐锂业、恩捷股份)、1只金融股(东方财富)、1只消费股(中国中免)、和1只医药股(爱尔眼科)新晋主动偏股型基金持仓的前20名。前20名中有8只新能源股、6只消费股,3只医药股、2只金融地产股和1只电子股。

2只金融股(招商银行、宁波银行)、2只电子股(紫光国微、圣邦股份)、1只计算机股(海康威视)和1只医药股(凯莱因)退出主动偏股型基金持仓的前20名。

看点四:港股仓位显著回升,北水大幅加仓资讯科技和可选消费板块

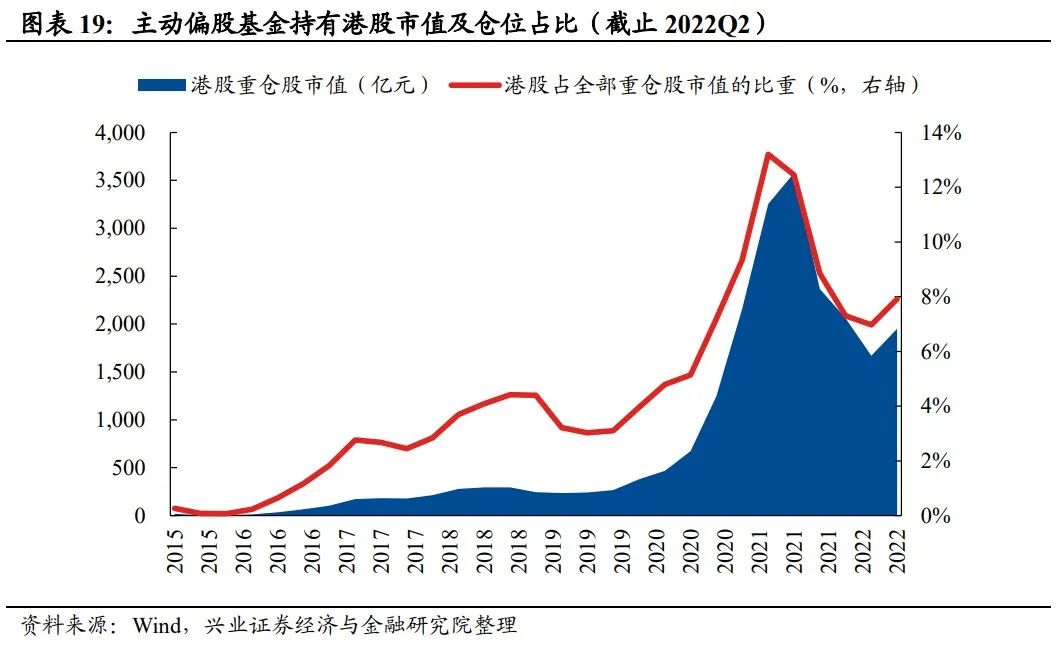

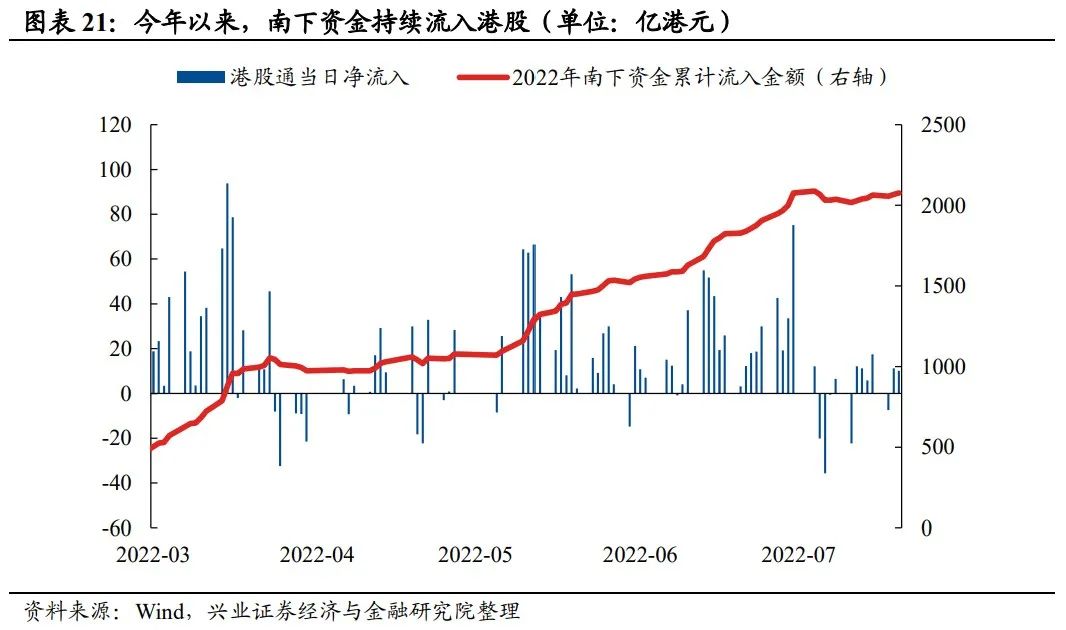

主动偏股基金的港股仓位自2021Q2以来首次回升。一方面,2022年4-5月,港股回暖,恒生指数、恒生科技分别上涨3.65%、8.91%;另一方面,南下资金持续流入,二季度南下资金净流入规模达到1103.3亿港元,二者共同带动主动偏股基金的港股持仓规模和仓位回升。截至2022Q2,主动型基金持有港股的规模为1952.09亿元,较前一季度增长16.94%,港股仓位由6.97%回升至7.91%,结束了此前连续5个季度的下降趋势。

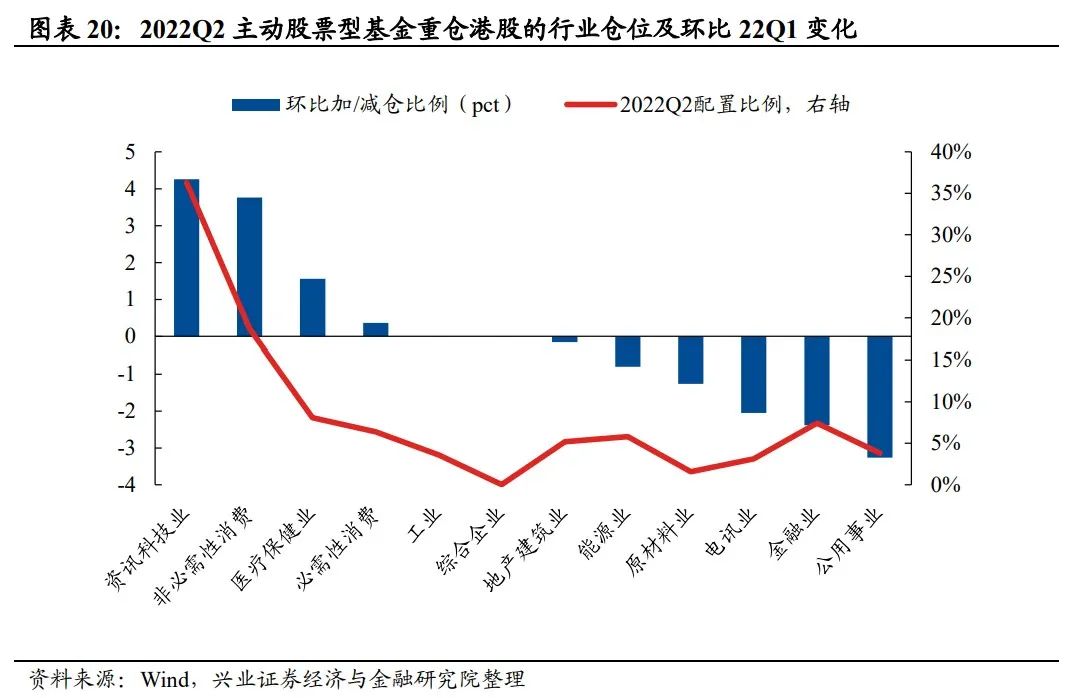

行业方面,公募持有港股资讯科技和可选消费行业的仓位回升较多,公用事业和金融板块仓位则显著回落。重仓股口径下,2022Q2主动偏股型基金加仓较多的行业是资讯科技业、非必需性消费业和医疗保健业,加仓比例分别为4.26pct、3.76pct、1.56pct。2022Q2主动偏股型基金减仓较多的行业是公用事业、金融业和电讯业,减仓比例分别为-3.26pct、-2.39pct、-2.06pct。

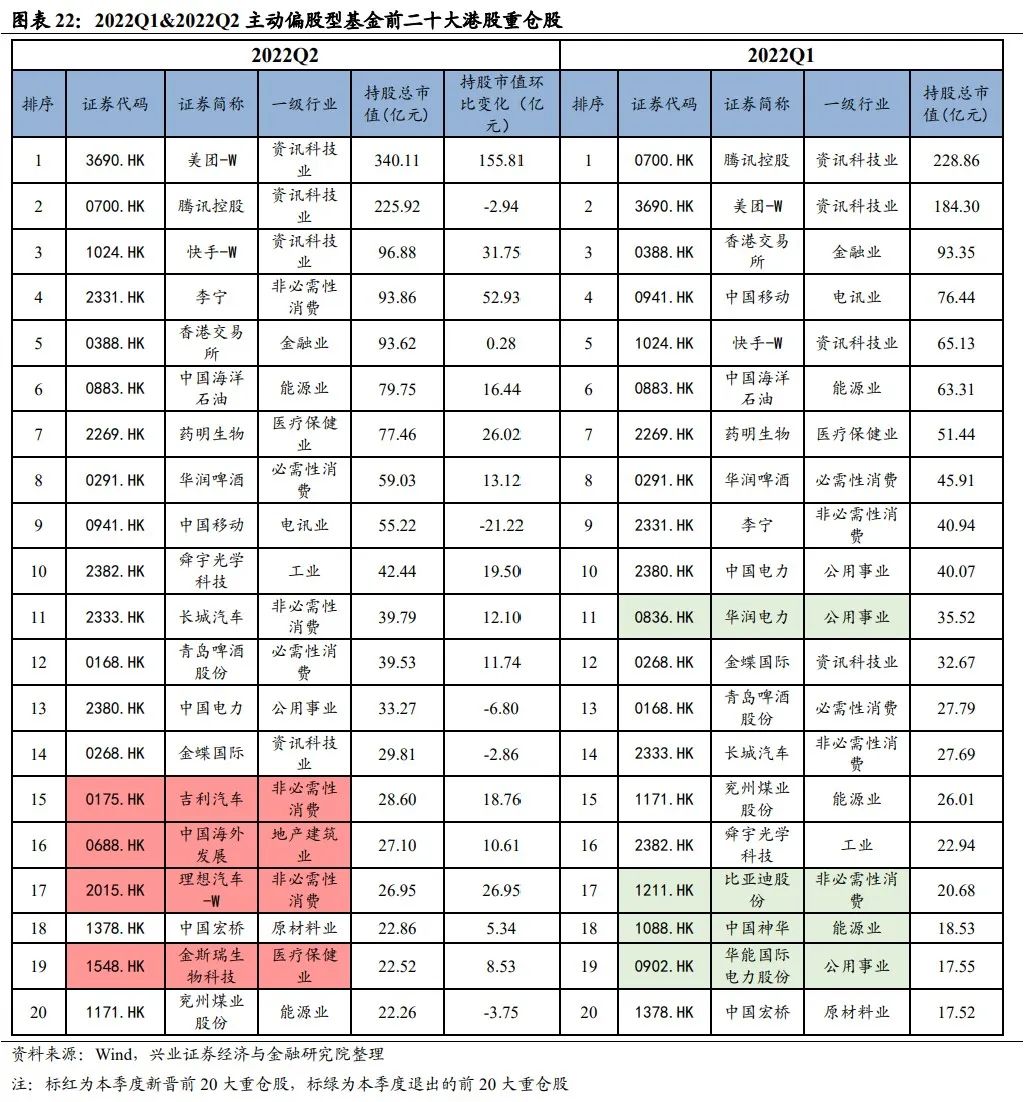

重仓股层面,美团取代腾讯控股成为公募的港股第一大重仓。截止2022年二季度末,港股前5大重仓股为美团-W、腾讯控股、快手-W、李宁和香港交易所,持股市值分别为340.11亿元、225.92亿、96.88亿元、93.86亿元和93.62亿元。与2022Q1相比,港股前20大重仓中,新增吉利汽车、中国海外发展、理想汽车-W和金斯瑞生物科技。

看点五:公募基金持仓风格的三点变化

集中度偏好:行业和个股持仓更加集中

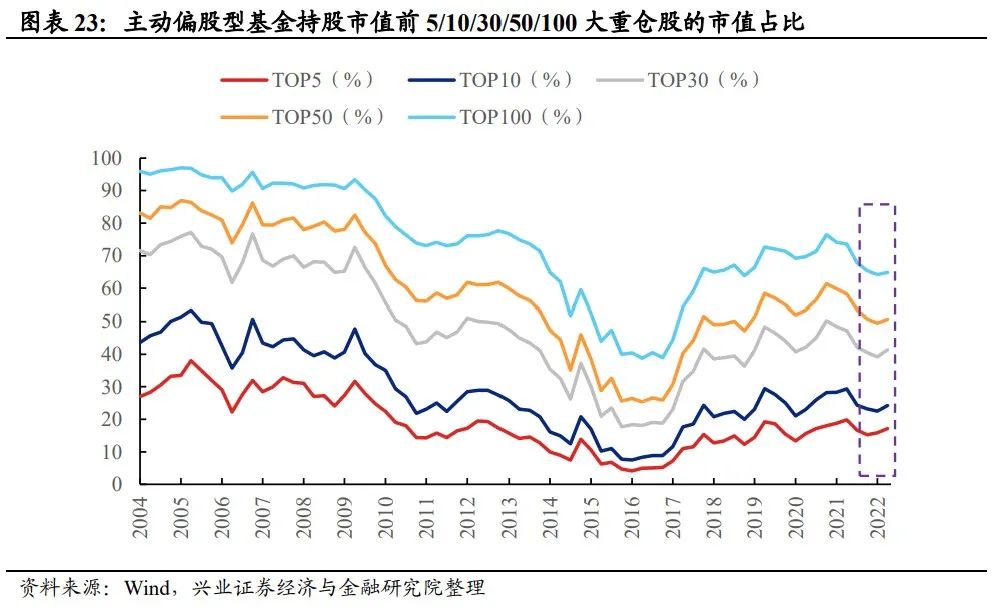

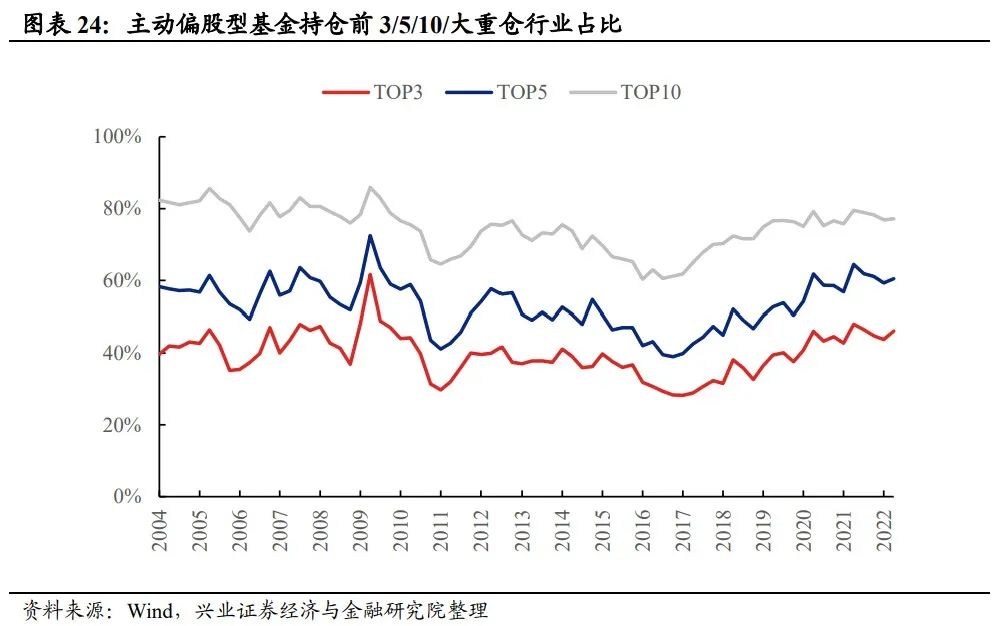

主动偏股型基金持仓集中度自2021Q2以来首次提升。行业视角下,主动偏股基金前3/5/10大重仓行业持仓占比环比提升2.35pct、1.17pct、0.36pct。截至2022Q2,公募重仓食品饮料和新能源赛道,前三大重仓行业持仓集中度已回归至2004Q2以来85%的较高分位数水平。个股视角下,主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比例较上一季度分别增加1.26%、1.72pct、2.19pct、1.18pct和0.71pct。主动偏股基金持股集中度结束了此前连续四个季度的回落趋势,持仓集中度出现回升。

市值偏好:对大票的重视程度有所回暖

在经历了2021年以来持仓风格的市值下沉后,2022Q2公募对大市值个股的偏好有所提升。

从仓位变动来看,2022Q2主动偏股型基金减仓市值小于3000亿的个股,加仓市值处于3000-10000亿元的中大市值个股。按区间平均市值汇总仓位变动后,我们发现,今年二季度以来,主动偏股型基金对市值小于1000亿的小市值个股的仓位自2021Q1以来首次出现回落,公募转为加仓市值在3000-5000亿、5000-10000亿区间的个股。

从基金覆盖数来看,基金对于中小市值个股的覆盖度小幅回落。今年以来,基金重仓股中小市值的个股数量结束了自2021年以来的上升趋势。今年二季度,主动偏股型基金重仓股中,市值小于800亿个股的数量为1544只,较2022Q1下降3.98%,但对小市值个股的覆盖程度依然处于历史较高的水准。

财务指标偏好:兼顾成长性和ROE

在兼具高成长性的前提下,公募基金对ROE的重视程度亦有所回暖。

从ROE角度来看,相比于2021年,自今年一季度开始,加仓比例和ROE的正相关性有所提升。高ROE偏好有所回暖,尤其是今年二季度,基金加仓最多个股的ROE预期更高。“买相对更高ROE个股、卖相对更低ROE个股”显示出机构对于高ROE个股的青睐程度边际回暖。

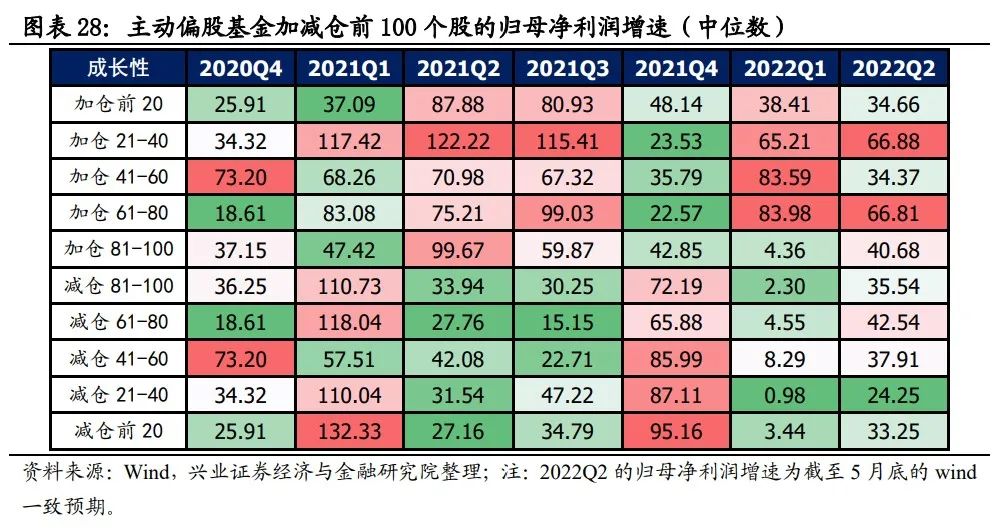

从成长性来看,相比于2021Q2、2021Q3和2022Q1,2022Q2,加仓比例和利润增速的正相关性有所减弱。加仓比例靠前个股的归母净利润同比并不绝对高于减仓比例靠前的个股,例如加仓比例前20为的个股今年的盈利预期增速并不算亮眼,表明机构对成长性的偏好略有回落。

扫码下载智通APP

扫码下载智通APP